Positiivinen vire Yhdysvaltain osakemarkkinoilla

Tämän viikon tapauksena on H&M, jonka osakekurssi on laskenut mutta jonka pitkän aikavälin trendi viittaa käyttökatteen kohentumiseen kohti 10 %:n tavoitetta. Koska osinko on hyvä ja osakkeita ostetaan usein takaisin, kurssilaskun jatkumisen riski lienee vähäinen. Eurooppalaiset indeksit, kuten OMX, FTSE ja DAX, ovat viimeisen kuukauden aikana tuottaneet paremmin kuin yhdysvaltalaiset verrokkinsa. Teknisestä näkökulmasta yhdysvaltalaiset indeksit ovat kääntyneet nousuun, ja laskevat korot voivat mahdollisesti tukea tätä kehitystä.

Viikon tapaus: H&M matkalla kohti parempaa kannattavuutta

H&M, joka julkaisee tilikauden 2024/2025 viimeisen neljänneksen osavuosikatsauksensa 30. tammikuuta, on onnistunut parantamaan viiden vuoden tarkastelujaksolla käyttökatettaan, joka on nyt 7,4 %. Tämä on kuitenkin vielä kaukana 10 &:n tavoitetasosta. Analyytikot pettyivät H&M:n 26. syyskuuta julkaisemaan toisen vuosineljänneksen raporttiin, jossa tulos jäi 24 % odotuksista. Tällä kertaa positiiviselle yllätykselle pitäisi olla paremmat edellytykset, sillä analyytikot ovat laskeneet odotuksiaan kolmannen vuosineljänneksen raportin jälkeen.

Viimeisten 5–10 vuoden aikana H&M:n myynnin kasvu on ollut heikkoa, ja yhtiöllä on ollut vaikeuksia saada liiketoimintansa kannattavaksi. H&M, joka oli aikoinaan markkina-arvoltaan Tukholman pörssin suurin yhtiö, on nyt viidenneksitoista suurin. Osakemarkkinat ovat jo diskontanneet tämän kehityksen.

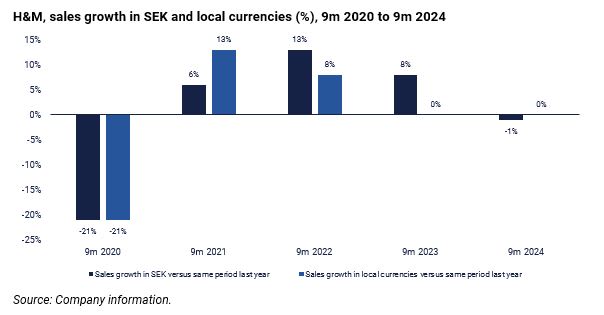

Tilikauden 2023/2024 ensimmäisten 9 kuukauden aikana (1.12.2023–31.8.2024) 9 % konsernin myynnistä kertyi Pohjoismaista ja 56 % muualta Euroopasta. Heikko taloustilanne Euroopassa, jossa kotitaloudet tinkivät usein ensimmäisenä vähittäiskaupan kulutuksesta, selittää myynnin heikon kasvun osittain, mutta ei kokonaan. H&M on jäänyt jälkeen myös tärkeimmistä kilpailijoistaan.

H&M:n myynnin kasvu, SEK ja paikalliset valuutat (%), 9 kk 2020 – 9 kk 2024

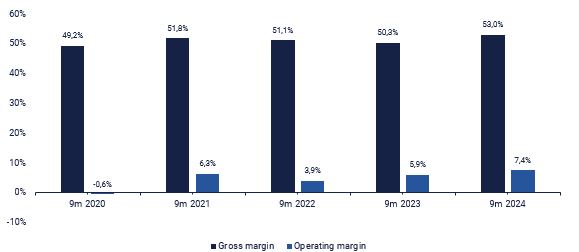

Yhtiö on siirtänyt painopisteensä uusien myymälöiden avaamisesta myymälöiden sulkemiseen, erityisesti Euroopassa. Tämä on vähentänyt kustannuksia, ja samalla on käynnistetty ohjelmia, joiden tarkoituksena on pitkän aikavälin kannattavuuden parantaminen. Kuten seuraavasta kaaviosta käy ilmi, bruttokate on parantunut 3,8 % ja käyttökate 8,0 % 1. syyskuuta 2021 jälkeen.

H&M-konsernin muista ulkoisista kustannuksista 90 % oli vuoden 2024 yhdeksän ensimmäisen kuukauden aikana markkinointi- ja myyntikuluja, joten myynti on tärkeää keskittää kannattavimpiin myymälöihin. Jos H&M saavuttaisi 10 %:n käyttökatteen, se vastaisi 10,14 kruunun osakekohtaista tulosta ja 14–15:n P/E-lukua.

H&M:n bruttokate ja käyttökate (%), 9 kk 2020 – 9 kk 2024

Pääomistajat, Perssonin suku, ovat käyttäneet osinkoa (joka on edelleen 6,50 kruunua osakkeelta) perheen omistusosuuden kasvattamiseen viiden vuoden takaisesta 48 %:sta nykyiseen 62 %:iin. Omistusosuutta on kasvatettu myös yhtiön toistuvilla osakkeiden takaisinosto-ohjelmilla.

H&M B (SEK), yhden vuoden päiväkaavio

H&M B (SEK), viiden vuoden viikkokaavio

Makrokommentit

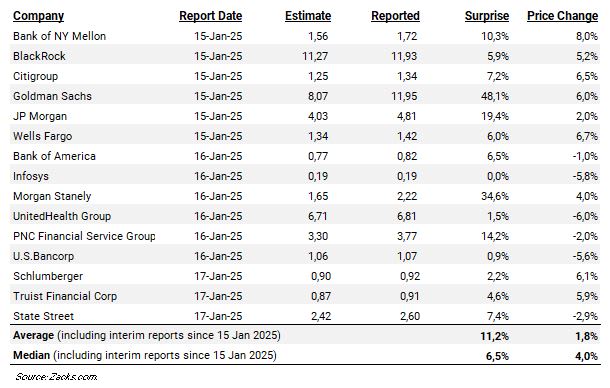

Vuoden 2024 viimeisellä neljänneksellä (jonka osalta raporttinsa on julkaissut noin 9 % S&P 500 -yhtiöistä) 79 % yhtiöistä on Earnings Insightin mukaan raportoinut positiivisesta tulosyllätyksestä ja 67 % positiivisesta liikevaihtoyllätyksestä.

Viime viikolla S&P 500 -yhtiöiden viimeisen vuosineljänneksen tulosjulkistuksia hallitsi rahoitussektori. Seuraavassa on yhteenveto tuloksista odotuksiin nähden sekä osakekurssien reaktioista näihin tietoihin. Raportoineet yhdysvaltalaisyritykset ylittivät analyytikoiden tulosarviot keskimäärin 11,2 % mediaanin ollessa 6,5 %. Näiden yhtiöiden osakekurssien mediaani nousi 4,0 % ja keskiarvo 1,8 % yhden päivän kuluttua viimeisen vuosineljänneksen raporttien julkaisemisesta.

Yhdysvaltalaisyhtiöiden tulosarvio vs. toteutunut tulos ja, Q4, poikkeama (%)

Keskiviikkona 22. tammikuuta makrotalouden asialistalla ovat Nordean ja Handelsbankenin Ruotsia koskevat talousennusteet ja Yhdysvaltain joulukuun merkittävimmät indikaattorit. S&P 500 -yhtiöiden raportointikausi jatkuu Abbott Labsin, Johnson & Johnsonin, Procter & Gamblen ja Progressiven viimeisen vuosineljänneksen raporteilla.

Torstaina 23. päivä on vuorossa Japanin joulukuun kauppatase. Sitä seuraavat Ranskan teollisuuden odotukset tammikuulta. Myöhemmin saamme myös euroalueen kotitalouksien luottamusindikaattorin tammikuulta. Yhdysvalloista saamme ensimmäiset työttömyyshakemukset ja energiaministeriön (DOE) viikoittaiset tilastot raakaöljyvarastoista. Viimeisen vuosineljänneksen raportit saadaan Elevance Healthilta, Freeport-McMoranilta, GE Aerospacelta, Texas Instrumentsilta ja Union Pacificilta Yhdysvalloista, Schaeffleriltä Saksasta sekä EQT:ltä, Swedbankilta, Sandvikiltä ja Investorilta Ruotsista.

Perjantai 24. tammikuuta alkaa Japanin joulukuun kuluttajahintaindeksillä (CPI) ja ostopäällikköindeksillä (PMI) sekä Japanin keskuspankin korkoilmoituksella. Joulukuun PMI-indeksiä odotetaan myös Intiasta ja tammikuun PMI-indeksejä Ranskasta, Saksasta ja euroalueelta. Yhdysvalloista ovat tulossa tammikuun PMI-indeksi, Michiganin ja Kansas Cityn Fed-indeksit tammikuulta sekä joulukuun asuntomyyntitilastot. Perjantaina julkaistaan myös Ericssonin ja Alleiman viimeisen vuosineljänneksen raportit Ruotsista sekä American Expressin, HCA:n, Verizonin ja NextEra Energyn raportit Yhdysvalloista.

Kun tarkastellaan maailman johtavien osakeindeksien kehitystä lyhyellä aikavälillä, Euroopan indeksit ovat tällä hetkellä nousussa. Yhdysvaltalaisista indekseistä kansallisille markkinoille keskittyvät Dow Jones ja Russell ovat tuottaneet suhteellisesti paremmin kuin S&P 500 ja Nasdaq. Pidemmällä aikavälillä olemme nähneet S&P 500:n ja Nasdaqin kehittyvän huomattavasti paremmin yhdysvaltalaisten Mag 7 -osakkeiden johdolla.

Osakeindeksien yhden, kuuden ja viiden kuukauden kehitys kuukausittain

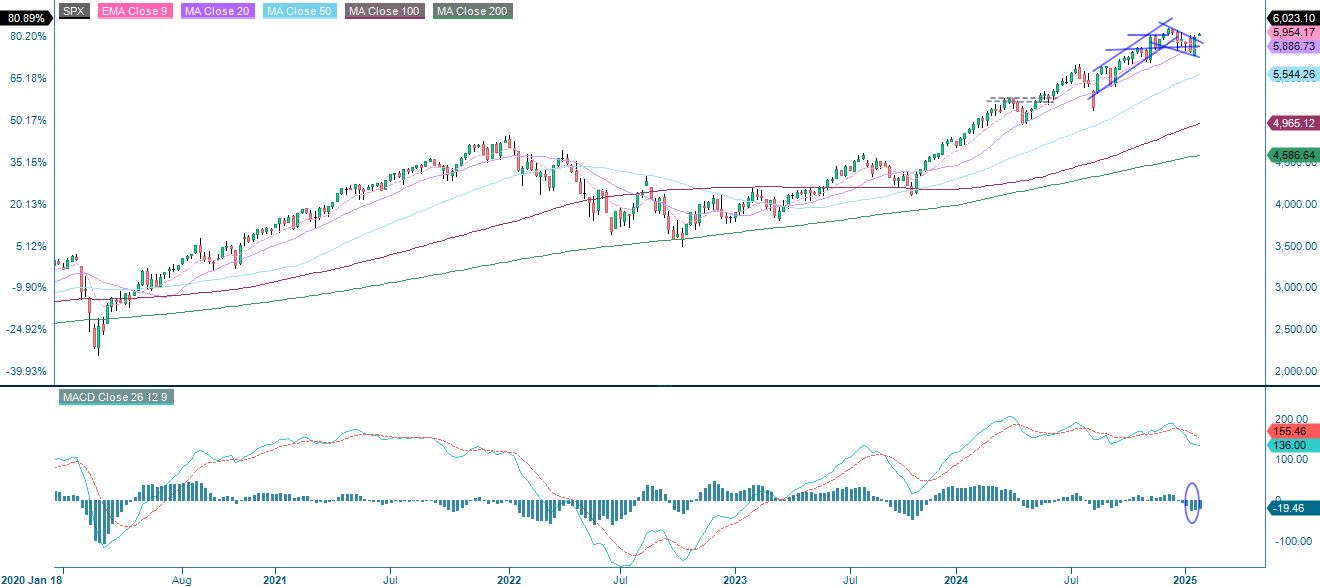

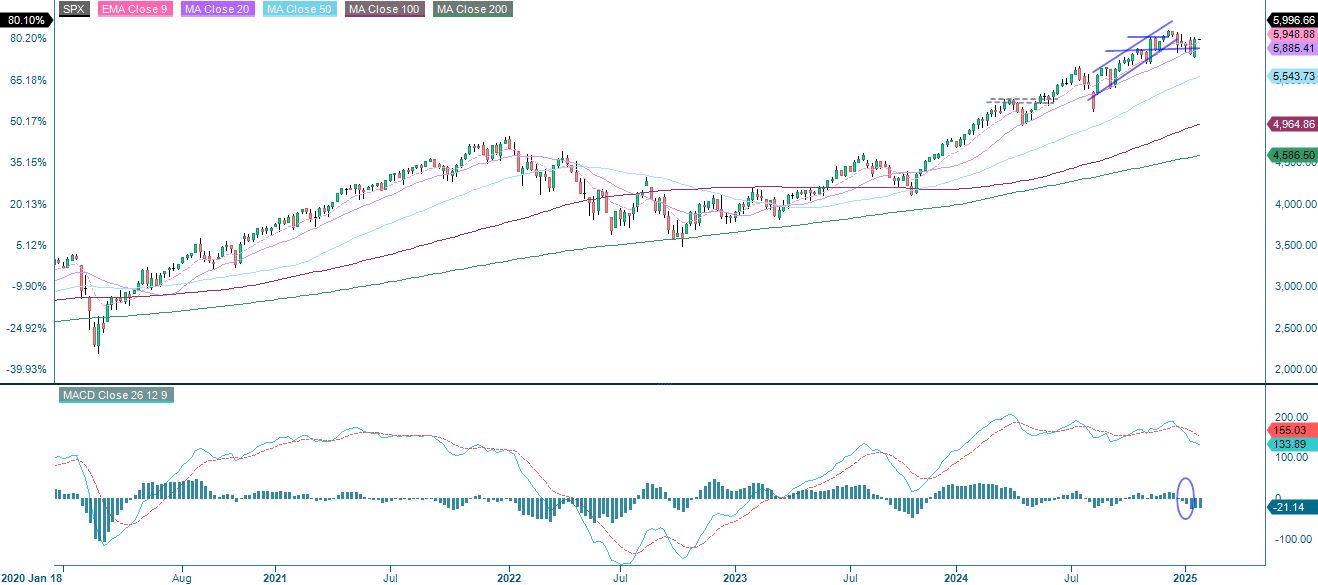

Mielialat ovat muuttuneet – pidä silmällä Yhdysvaltain korkoja

Mielialat ovat kääntyneet Yhdysvalloissa, ja laajemmalla S&P 500 -indeksillä käydään kauppaa lyhyen aikavälin laskevan trendikanavan ylärajan yläpuolella. Huomaa, että MACD on antanut ostosignaalin ja seuraavana tavoitteena voisi olla 6 100 pisteen taso. Kannattaa myös pitää silmällä Yhdysvaltain korkotasoa, joka voi murtautua alaspäin. Tällainen skenaario olisi osakkeiden kannalta myönteinen.

S&P 500 (USD), yhden vuoden päiväkaavio

S&P 500 (USD), viiden vuoden viikkokaavio

The Nasdaq 100 is trading near the top of a short falling channel. Falling yields could support the index on its way to levels around 22,000.

Nasdaq 100 (USD), yhden vuoden päiväkaavio

Nasdaq 100 (USD), viiden vuoden viikkokaavio

The German DAX seems to have been boosted by the positive sentiment in the US over the past few trading days. As the chart below shows, the index is trading close to fresh highs. However, note that the Relative Strength Index (RSI) is showing overbought levels. If the S&P 500 in the US can continue to rally after breaking above the shorter falling trend channel, the odds of the positive sentiment in Europe continuing will improve.

DAX (EUR), yhden vuoden päiväkaavio

DAX (EUR), viiden vuoden viikkokaavio

Year-to-date, the OMXS30 has outperformed the DAX. A breakout from the S&P 500's short-term downtrend could push the OMXS30 to new highs.

OMXS30 (SEK), yhden vuoden päiväkaavio

OMXS30 (SEK), viiden vuoden viikkokaavio

Edellisessä tekstissä käytettyjen lyhenteiden koko nimi:

EMA 9: 9 päivän eksponentiaalinen liukuva keskiarvo

Fibonacci: Teknisessä analyysissä käytetään useita Fibonacci-linjoja. Fibonaccin luvut ovat sarja, jossa jokainen peräkkäinen luku on kahden edellisen luvun summa.

MA20: 20 päivän liukuva keskiarvo

MA50: 50 päivän liukuva keskiarvo

MA100: 100 päivän liukuva keskiarvo

MA200: 200 päivän liukuva keskiarvo

MACD: Liukuvan keskiarvon konvergenssidivergenssi

Riskit

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.