Yhdysvaltain pankit aloittavat raportointikauden

Palaamme tällä viikolla Pohjoismaiden pankkisektoriin ja käsittelemme Danske Bankia. Trumpin vaalivoiton jälkeen marraskuussa 2024 pankkiosakkeet ovat tuottaneet sekä Yhdysvalloissa että Euroopassa paremmin kuin laajemmat osakeindeksit. Tämä johtuu yhtäältä yhdysvaltalaispankkien odotetusti myönteisemmästä ohjeistuksesta ja toisaalta korkojen noususta. Danske Bankin osakkeen arvostus on yksi Pohjoismaiden pankkisektorin houkuttelevimmista.

Viikon tapaus: Aliarvostetut pohjoismaiset pankkiosakkeet

Yhdysvaltain presidentinvaalien jälkeen rahoitusala, erityisesti pankit, on ollut suhteellinen voittaja. Tämä pätee sekä yhdysvaltalaisiin että eurooppalaisiin pankkeihin.

Suhteellisen vahvaan suoriutumiseen ovat vaikuttaneet muun muassa korkojen viimeaikainen nousu, alhaiset arvostuskertoimet verrattuna laajempiin markkinoihin sekä odotukset sallivammasta sääntely-ympäristöstä Trumpin tulevan hallinnon aikana. Tämä voisi tarkoittaa kevyempiä pääomavaatimuksia ja avoimempaa lähestymistapaa pankkialan sulautumisiin ja yritysostoihin verrattuna Bidenin hallintoon, joka otti käyttöön tiukemmat vaatimukset vuonna 2023. Lisäksi pankit ja muut rahoitusalan toimijat ovat muita vähemmän alttiita tullien vaikutuksille.

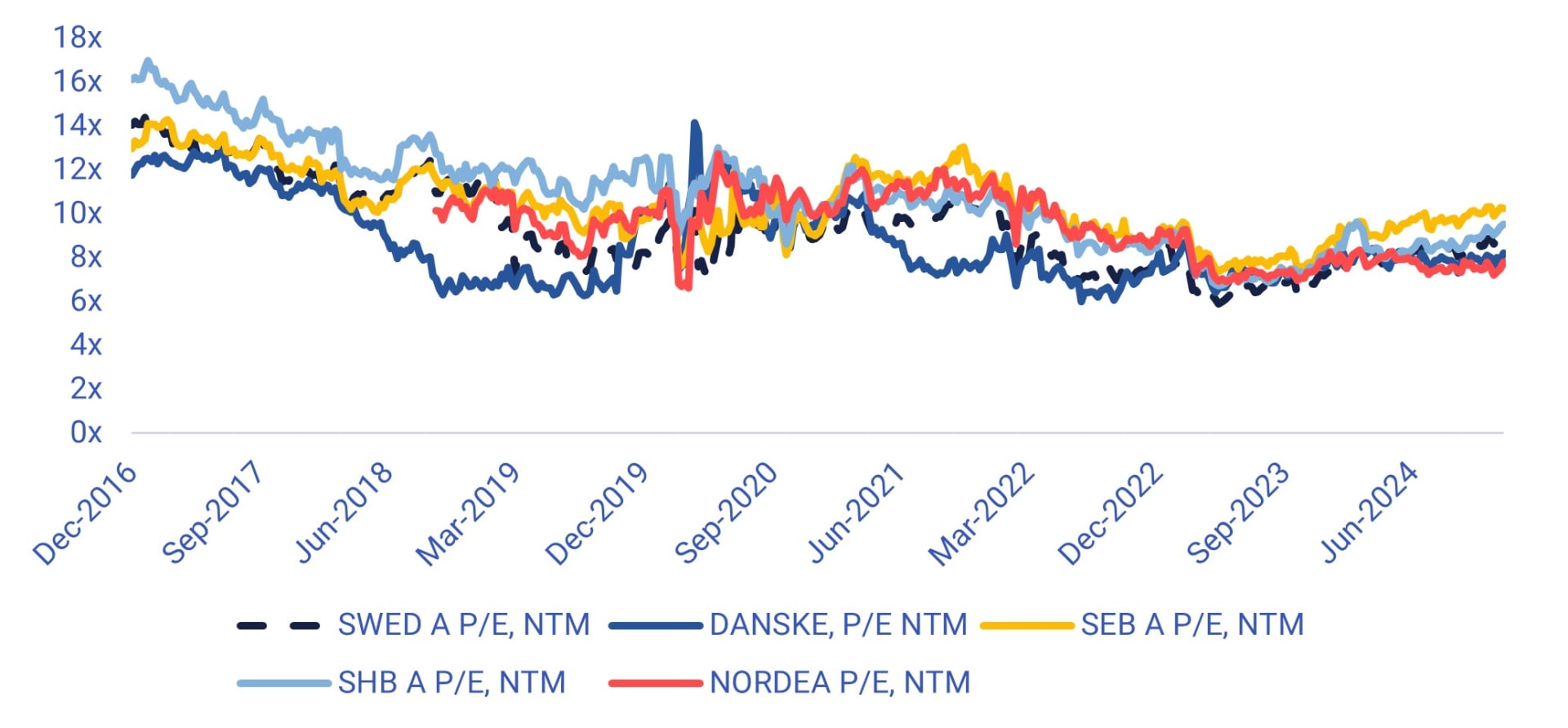

Pohjoismaiset pankit ovat Euroopan kannattavimpia. Arvostukset vaikuttavat alhaisilta myös historiallisesta näkökulmasta (ks. alla esitetty tulevien P/E-kertoimien kehitys (NTM, seuraavat 12 kuukautta)). Lyhyellä ja keskipitkällä aikavälillä erityisesti ruotsalaisten pankkien osalta on kuitenkin jonkin verran huolta korkojen laskun vaikutuksesta nettokorkotuottoihin.

Pohjoismaisten pankkien tulevat (NTM) P/E-luvut

Danske Bankin tuloskasvun odotetaan olevan suhteellisesti suotuisampaa vuoteen 2025 asti kuin useimmilla pohjoismaisilla verrokkiyhtiöillä. Tämä johtuu osittain siitä, että esimerkiksi Tanskassa lainanannon kasvu on ollut parempaa kuin Ruotsissa. S&P Capital IQ:n konsensusarvioiden mukaan Danske Bankin arvostus on yksi Pohjoismaiden alhaisimmista. Osakkeen P/B-suhde (osakkeen hinta / (oma pääoma - aineettomat hyödykkeet)) on tällä hetkellä 1,03x ja P/E NTM 8,2x.

Danske Bankin osake kehittyi kohtalaisen hyvin vuonna 2024 ja on tällä hetkellä nousussa. Q4 2024 -raportti julkaistaan 7. helmikuuta.

Danske Bank (DKK), yhden vuoden päiväkaavio

Danske Bank (DKK), viiden vuoden viikkokaavio

Makrokommentit

Perjantaina 10. tammikuuta julkaistujen maatalouden ulkopuolisten työllisyyslukujen mukaan Yhdysvalloissa luotiin joulukuussa 256 000 uutta työpaikkaa. Tämä ylitti odotukset 154 000 uudesta työpaikasta joulukuussa ja 212 000 uudesta työpaikasta marraskuussa. Vahvojen työllisyyslukujen seurauksena Yhdysvaltain valtionlainojen tuotot nousivat 8–9 peruspistettä. S&aP 500- ja Nasdaq laskivat perjantaina 1,5 % ja 1,6 %.

Yhdysvaltain viimeisen vuosineljänneksen raportointikausi alkaa keskiviikkona 15. tammikuuta Citigroupin, Goldman Sachsin, JP Morganin ja Wells Fargon raporteilla. Torstaina 16. tammikuuta raportoivat Bank of America, Morgan Stanley ja United Health sekä Aasiasta Taiwan Semiconductor Manufacturing.

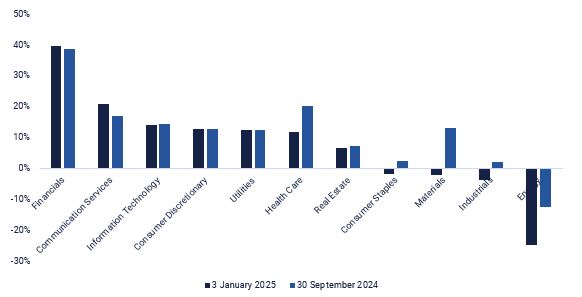

Vuoden 2024 viimeisen neljänneksen osalta S&P 500 -yritysten tuloskasvuksi odotetaan Earnings Insightin mukaan 10,9 %, kun se 30. syyskuuta 2024 oli 14,5 %. S&P 500:n rahoitussektorin voittojen odotetaan kasvavan eniten, 39 %, kun taas energiasektorin voittojen ennustetaan kehittyneen heikoimmin laskun ollessa 25 %. Rahoitussektorilla vaihtelu on suurta: pankkien odotetaan kasvattavan voittojaan 187 %, ja seuraavina tulevat kulutusrahoitus 35 % ja pääomamarkkinat 33 %. Perää pitävät rahoituspalvelut, joiden voitot kasvavat vain 12 %, ja vakuutustoiminta, jonka voittojen odotetaan laskevan 11 %.

S&P 500:n tuloskasvu sektoreittain (vuositasolla): Q4 2024

Ruotsin tilastokeskus (SCB) julkaisee joulukuun kuluttajahintaindeksin (CPI) keskiviikkona 15. tammikuuta kello 8.00. Samaan aikaan julkaistaan Ison-Britannian joulukuun kuluttajahintaindeksi ja tuottajahintaindeksi (PPI) sekä Saksan tukkuhinnat. Myöhemmin aamulla Ranska ja Espanja julkaisevat joulukuun kuluttajahintaindeksiluvut. Ennen lounasta julkaistaan vielä Saksan viimeisen vuosineljänneksen bruttokansantuote ja marraskuun teollisuustuotanto sekä kaksi öljyraporttia Kansainväliseltä energiajärjestöltä (IEA) ja Opecilta. Yhdysvalloista julkaistaan myös joulukuun kuluttajahintaindeksi, joka on erityisen tärkeä viime perjantain vahvojen työllisyystietojen vuoksi. Keskiviikkona julkaistaan myös tammikuun Empire Manufacturing Index ja Yhdysvaltain energiaministeriön (DOE) viikoittaiset öljyvarastotilastot.

Torstai 16. tammikuuta alkaa Ison-Britannian BKT:llä ja marraskuun teollisuustuotantoluvuilla. Tämän jälkeen julkistetaan Saksan ja Italian joulukuun kuluttajahintaindeksit ja euroalueen marraskuun kauppatase. Lisäksi julkaistaan Euroopan keskuspankin (EKP) 12. joulukuuta pidetyn kokouksen pöytäkirja. Yhdysvalloista saamme joulukuun vähittäismyyntitilastot ja tuontihinnat, tammikuun Philadelphia Fed -indeksin, marraskuun työttömyystilastot, myymättömät varastot ja National Association of Home Buildersin (NAHB) asuntomarkkinaindeksin tammikuulta.

Perjantaiaamuna 17. tammikuuta saamme Kiinasta kattavia tilastoja, kuten asuntohinnat, teollisuustuotannon, vähittäismyynnin, investoinnit, joulukuun työttömyystilastot ja viimeisen vuosineljänneksen BKT:n. Euroopasta julkistetaan Ison-Britannian joulukuun vähittäismyyntiluvut, euroalueen marraskuun vaihtotase ja joulukuun kuluttajahintaindeksi. Yhdysvalloista saadaan joulukuun asuntotuotantoa ja teollisuustuotantoa koskevat luvut.

Riskit viittaavat edelleen alaspäin – seuraako DAX perässä?

Maanantaina 13. tammikuuta S&P 500 nousi voimakkaasti avauskurssistaan juuri MA100:n yläpuolelle. Ralli on jatkunut meneillään olevassa kaupankäynnissä. Murtautuminen tällä hetkellä 5 935:ssä olevan MA20:n yläpuolelle lisäisi mahdollisuuksia testata joulukuun 2024 huippuja. Laskuriskit ovat kuitenkin edelleen olemassa – jos markkinat kääntyvät laskuun, laskuriski on suhteellisen suuri verrattuna mahdolliseen nousuun.

S&P 500 (USD), yhden vuoden päiväkaavio

S&P 500 (USD), viiden vuoden viikkokaavio

Myös Nasdaq 100 on toipunut mukavasti tukitasolta. Riski pienenisi, jos kurssi ylittäisi 21 120 pisteen rajan, mutta MACD on viime aikoina antanut myyntisignaalin, ja laskuriskit ovat edelleen olemassa. Seuraavana askeleena voisi olla 20 590 pisteen alittaminen, jota seuraisi MA100:n alittaminen, joka on tällä hetkellä 20 436 pisteessä, ja sen jälkeen 19 625 pisteessä olevan MA200:n alittaminen, jos tunnelmat heikkenevät.

Nasdaq 100 (USD), yhden vuoden päiväkaavio

Nasdaq 100 (USD), viiden vuoden viikkokaavio

Saksan DAX-indeksi on tukevasti MA20:n yläpuolella. Koska Yhdysvaltain osakkeisiin kohdistuvat riskit viittaavat kuitenkin edelleen alaspäin, DAX:n uuteen nousuun saatetaan tarvita erityinen katalyytti.

DAX (EUR), yhden vuoden päiväkaavio

DAX (EUR), viiden vuoden viikkokaavio

Samaan aikaan OMXS30 yrittää tällä hetkellä vallata takaisin sekä MA20- että MA50-tasot, mikä viittaa mahdolliseen parempaan momentumiin, jos nämä tasot pystytään pitämään.

OMXS30 (SEK), yhden vuoden päiväkaavio

OMXS30 (SEK), viiden vuoden viikkokaavio

Edellisessä tekstissä käytettyjen lyhenteiden koko nimi:

EMA 9: 9 päivän eksponentiaalinen liukuva keskiarvo

Fibonacci: Teknisessä analyysissä käytetään useita Fibonacci-linjoja. Fibonaccin luvut ovat sarja, jossa jokainen peräkkäinen luku on kahden edellisen luvun summa.

MA20: 20 päivän liukuva keskiarvo

MA50: 50 päivän liukuva keskiarvo

MA100: 100 päivän liukuva keskiarvo

MA200: 200 päivän liukuva keskiarvo

MACD: Liukuvan keskiarvon konvergenssidivergenssi

Riskit

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.