Korkojen nousu painaa osakemarkkinoita

Niukka nautakarjan tarjonta, tuotannon tehostuminen ja normaali hinnannousu kevätkaudella tekevät vuoden 2025 alkupuoliskon näkymistä lupaavat tässä defensiivisessä skenaariossa. Yhdysvaltain maatalousministeriö (USDA) alensi joulukuussa myös vuoden 2025 naudanlihan tuotantoennustettaan. Osakemarkkinoiden lisänousua jarruttaa tällä hetkellä Yhdysvaltain ja Saksan valtionlainojen korkeampi tuotto. S&P 500:n MACD viittaa teknisen analyysimme perusteella myynnin suuntaan, kun taas DAX näyttää edelleen vahvalta.

Karjanhintojen hyvät näkymät vuodelle 2025

Vuoden 2025 alussa nautakarjan hinnat ovat jatkaneet nousuaan, mikä johtuu niukasta tarjonnasta ja Trumpin voitosta Yhdysvaltain presidentinvaaleissa. Viime vuoden loppukesän notkahduksen jälkeen hinnat ovat pysytelleet edellisen kaikkien aikojen huippulukeman (ATH) yläpuolella. Kuten edellisessä, elokuussa 2024 julkaistussa nautakarjakatsauksessamme todettiin, tyypillisen kausimallin mukaan hinnat nousevat keväällä ja saavuttavat huippunsa kesän grillauskauden aikana. Kesän kääntyessä syksyyn hinnat laskevat, kun vähärasvaisten sikojen määrä kasvaa. Neljännellä vuosineljänneksellä elävän nautakarjan hinnat ovat kuitenkin nousseet, kun taas sikojen hinnat ovat laskeneet. CME Groupin kuvaaman nautakarjasyklin mukaan hinnat pysyvät korkeina vuoteen 2025 asti, koska tarjonnan mukauttaminen kysyntään vie aikaa. Ennustetta tukee myös se, että Meksikossa naudoista on löydetty New World screwworm (NWS) -tautia, mikä on johtanut Meksikosta peräisin olevan karjan tuontikieltoon.

Vaikka hinnat nousivat jyrkästi syyskuun lopussa, kuten elokuun alussa ennustimme, nousu ei kuitenkaan ollut dramaattinen. Sen sijaan hinnat pysyivät ennallaan joulukuun loppuun asti, jolloin ne nousivat jälleen yli 190 Yhdysvaltain dollariin paunalta. Tammikuun 2025 alussa hinnat ovat nyt ylittäneet 195 dollaria, mikä ylittää viime vuonna nähdyn ATH-tason. Karjankasvatukseen liittyvät kiinteät hinnat ovat nousseet viimeisten 12 kuukauden aikana, ja kun naudanlihan kysyntä on samalla kasvanut, tarjonta on käynyt niukaksi. Eläinten määrän väheneminen johtuu osittain siitä, että karjankasvatuksesta on tullut entistä tehokkaampaa. Nautaeläin elää nykyisin keskimäärin 468 päivää, kun se vuonna 1977 eli 609 päivää. Lisäksi keskimääräisestä ruhosta saadaan 28 % enemmän naudanlihaa kuin aiemmin, mikä tarkoittaa, että sama määrä naudanlihaa voidaan tuottaa 69,9 %:lla eläimistä ja vain 81,4 %:lla rehusta. Tehokkuuden parantumisesta huolimatta tarjonta ei kuitenkaan pysty vastaamaan kysyntään, mikä voi selittyä nautakarjasyklillä.

Nautakarjasykli, joka kestää yleensä 10 vuotta huipusta pohjakosketukseen, on dokumentoitu vuodesta 1890 lähtien. Tänä aikana on havaittu 12 huippua ja 11 pohjakosketusta. Nautojen määrän osalta vuosien 2014–2024 jakso on linjassa aiemmin havaittujen laskusyklien kanssa.

Nautakarjasyklien vertailu vuodesta 1979 nykypäivään

Laskusyklin päättymisajankohta jää nähtäväksi, mutta on kohtuullista olettaa, että niin kauan kuin karjan määrä vähenee, hinnat eivät muutu samaan suuntaan, elleivät äärimmäiset sääilmiöt tai ulkoiset kysyntähäiriöt vaikuta asiaan. Tätä trendiä vahvistaa entisestään meksikolaisen naudanlihan tuontikielto. Marraskuussa asetetun kiellon vahvistettiin joulukuussa pysyvän voimassa, kun Yhdysvaltain maatalousministeriö perui aiempia lausuntojaan, joiden mukaan naudanlihan tuonti Meksikosta voisi jatkua ennen vuoden loppua. Yhdysvaltain maatalousministeriön eläinlääkintäjohtaja Rosemary Sifford totesi, että "kuljetukset todennäköisesti jatkuvat vähitellen vuoden lopun jälkeen, ja elävien eläinten kuljetukset jatkuvat täysimääräisesti sen jälkeen". Tätä kirjoitettaessa ei kuitenkaan ole vielä päivitettyä tietoa siitä, onko toimituksia jatkettu. Oli miten oli, kielto – vaikkakin väliaikainen – ei ole auttanut lisäämään karjan määrää. Yhdysvaltain maatalousministeriön joulukuun ennusteen mukaan naudanlihan tuotantoennustetta vuodelle 2025 on laskettu 615 miljoonaa paunaa marraskuun ennusteeseen verrattuna. Uuden ennusteen mukaan naudanlihaa tuotetaan 25,665 miljardia paunaa vuonna 2025. Jos kysyntä säilyy ennallaan, on todennäköistä, että tuontia joudutaan lisäämään tuotannonmenetysten korvaamiseksi, mikä voi nostaa hintoja entisestään.

Yhteenvetona voidaan todeta, että on mahdollista, että Meksikosta tulevan tuonnin käynnistyminen uudelleen laskee väliaikaisesti hintoja futuurimarkkinoilla. Näyttää kuitenkin epätodennäköiseltä, että futuurien hinnat pysyisivät alhaalla pitkään. Hintapaineita aiheuttavia tekijöitä ovat muun muassa nautakarjasyklin nykyinen vaihe, epäedullisemmat sääolosuhteet, Trumpin odotettavissa olevat tullit, jotka vaikuttavat tuontiin, sekä tyypillinen kausivaihtelu, jossa hinnat nousevat grillauskauden lisääntyessä. Sijoittaja voisi siis päästä markkinoille ottamalla pitkän position, kun tuonti Meksikosta on jälleen käynnistynyt ja hinnat ovat väliaikaisesti laskeneet.

Nautakarja (USD/pauna), yhden vuoden päiväkaavio

Nautakarja (USD/pauna), viiden vuoden viikkokaavio

Makrokommentit

Vuosi 2024 oli osakemarkkinoilla erittäin vahva, eikä energiaa riittänyt enää joulukuun ralliin. Lisäksi vuoden 2025 alku on ollut osakemarkkinoilla heikko, vaikka kyseessä on yleensä kausiluonteisesti vahva jakso. Yhtenä mahdollisena selityksenä on, että Yhdysvaltain ja Saksan valtioiden kymmenvuotisten joukkovelkakirjalainojen tuotot ovat nousseet 48 ja 42 peruspistettä viimeisen kuukauden aikana.

Torstaina 9. tammikuuta makrotaloudellinen kalenteri käynnistyy Saksan marraskuun kauppataseella, teollisuustuotannolla ja konetilauksilla. Euroalueelta saamme marraskuun vähittäismyyntiluvut. Yhdysvalloista saamme joulukuun Challenger Job Cuts -raportin ja marraskuun tukkuvarastotilastot. Lisäksi Tesco ja Fast Retailing julkistavat osavuosikatsauksensa torstaina.

Perjantaiaamuna 10. tammikuuta julkaistaan Japanin kotitalouskulutus marraskuulta. Noin 7 tuntia myöhemmin Ruotsin tilastokeskus julkaisee marraskuun bruttokansantuotetta (BKT), teollisuustilauksia ja kotitalouksien kulutusta koskevat indikaattorit. Ranska julkaisee marraskuun teollisuustuotantoluvut. Perjantain tärkeimmät luvut ovat kuitenkin Yhdysvaltain joulukuun työllisyysluvut. Marraskuun tuloksena oli 227 000 uutta työpaikkaa, joista 194 000 oli yksityisellä sektorilla. Joulukuun osalta odotuksena on 154 000 uutta työpaikkaa, joista 130 000 yksityisellä sektorilla.

Pohjois-Amerikasta saamme myös Kanadan joulukuun työllisyysluvut ja Yhdysvalloista tammikuun Michigan-indeksin. Perjantaina julkaistaan lisäksi Walgreens Bootsin ja Delta Air Linesin osavuosikatsaukset.

Yhdysvaltain maatalouden ulkopuolinen työllisyys, tammikuu 2023 – joulukuu 2024

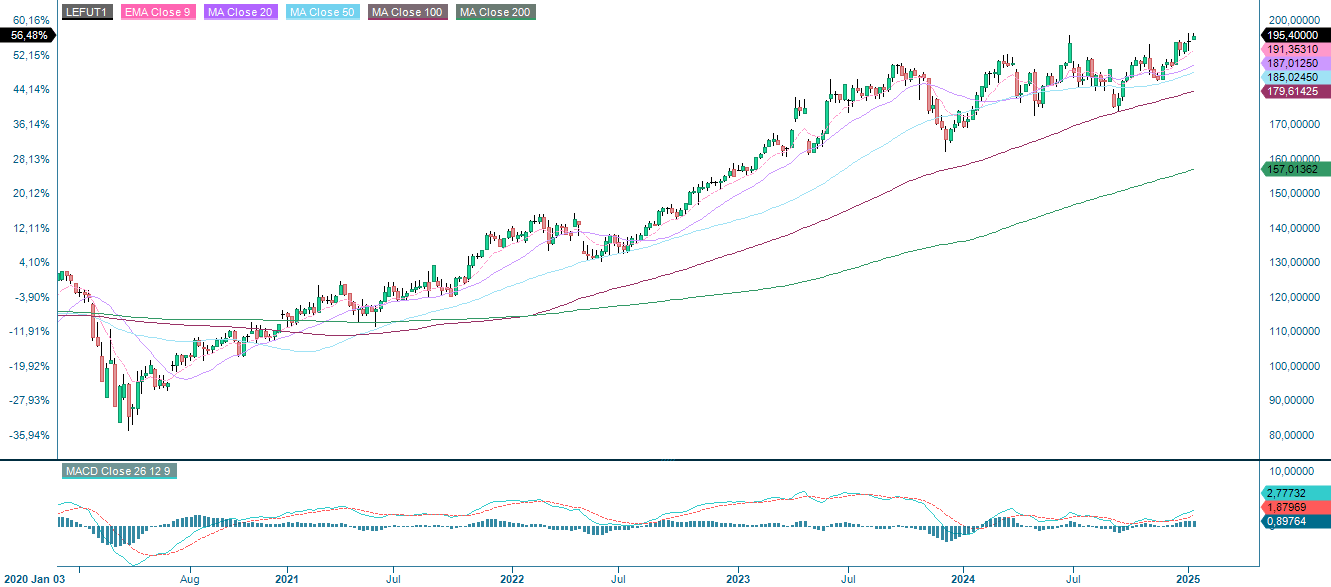

Yhdysvaltain osakkeisiin kohdistuu paineita – seuraako DAX perässä?

Yhdysvaltain osakkeisiin kohdistuu paineita, eivätkä nousevat korot auta asiaa. Kuten alla olevasta kaaviosta käy ilmi, S&P 500:lla käydään tällä hetkellä kauppaa 5 875 pisteen tukitasolla. MACD on antanut myyntisignaalin, ja seuraava taso alaspäin on MA100, joka on tällä hetkellä 5 825:ssä. Viikkokaaviossa tuki on 5 840 pisteessä. Riskinottohaluisille tämän tuen alapuolelle ulottuva lasku voisi olla ostomahdollisuus.

S&P 500 (USD), yhden vuoden päiväkaavio

S&P 500 (USD), viiden vuoden viikkokaavio

Samaan aikaan Nasdaq 100:lla käydään kauppaa MA50:n muodostaman tuen kohdalla, joka on tällä hetkellä 21 065 pisteessä. Huomaa, että MACD lähestyy myyntisignaalia. Jos kurssi murtautuu alaspäin, seuraava kohdetaso voi olla 20 660.

Nasdaq 100 (USD), yhden vuoden päiväkaavio

Nasdaq 100 (USD), viiden vuoden viikkokaavio

DAX on toisaalta kehittynyt vahvasti ja palannut aiempien huipputasojensa tuntumaan. Mutta kun otetaan huomioon Yhdysvaltain tunnelmat, seuraako DAX niiden esimerkkiä? Murtautuminen alle MA20:n, joka on tällä hetkellä 20 190 pisteessä, voisi tarkoittaa, että seuraavana tavoitteena ovat 18 500 pisteen tienoilla olevat tasot.

DAX (EUR), yhden vuoden päiväkaavio

DAX (EUR), viiden vuoden viikkokaavio

OMXS30:lla käydään kauppaa juuri ja juuri vastuksen alapuolella; tämä vastus koostuu liukuvien keskiarvojen ryppäästä. Jos Yhdysvaltain heikko tunnelma leviää Eurooppaan, ei olisi epätodennäköistä, että OMXS30 palaisi 2 500 pisteen tasolle.

OMXS30 (SEK), yhden vuoden päiväkaavio

OMXS30 (SEK), viiden vuoden viikkokaavio

Edellisessä tekstissä käytettyjen lyhenteiden koko nimi:

EMA 9: 9 päivän eksponentiaalinen liukuva keskiarvo

Fibonacci: Teknisessä analyysissä käytetään useita Fibonacci-linjoja. Fibonaccin luvut ovat sarja, jossa jokainen peräkkäinen luku on kahden edellisen luvun summa.

MA20: 20 päivän liukuva keskiarvo

MA50: 50 päivän liukuva keskiarvo

MA100: 100 päivän liukuva keskiarvo

MA200: 200 päivän liukuva keskiarvo

MACD: Liukuvan keskiarvon konvergenssidivergenssi

Riskit

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.