Katse Yhdysvaltain inflaatioon ja EKP:hen

Tämän viikon tapauksena on Nordea, joka ruotsalaisten verrokkipankkiensa tapaan ylitti analyytikoiden tulosodotukset kolmannella vuosineljänneksellä. Pankit ovat tuottaneet vähintään yhtä hyvin kuin OMX-indeksi, mutta Nordea on jäänyt tänä vuonna indeksistä, vaikka sen osinkotuotto onkin 8 %. Makrotalouden puolella tämän viikon tärkeimmät tapahtumat ovat Yhdysvaltain kuluttajahintaindeksin (CPI) ja tuottajahintaindeksin (PPI) julkistukset keskiviikkona ja torstaina, minkä jälkeen Euroopan keskuspankki (EKP) tekee korkopäätöksensä torstaina 12. joulukuuta.

Viikon tapaus: 8 %:n osinkotuoton pitäisi nostaa Nordeaa

S&P 500 -indeksi on päihittänyt sekä Eurostoxxin että pohjoismaiset indeksit noin 17–18 %:lla tämän vuoden elokuusta marraskuuhun. Yhtenä selityksenä yhdysvaltalaisindeksien vahvalle kehitykselle ovat kolmannen vuosineljänneksen tulokset, joissa 75 % S&P 500 -yhtiöistä tarjosi positiivisia tulosyllätyksiä, kun vastaava osuus Ruotsin OMX-yhtiöistä oli vain 46 %.

Neljä suurta pohjoismaista pankkia (Swedbank, Handelsbanken, SEB ja Nordea) sen sijaan ylittivät analyytikoiden odotukset kolmannen vuosineljänneksen raporteissaan; niiden voitot ja tuotot olivat 21 %, 12 %, 11 % ja 5 %.

Analyytikoiden mukaan pohjoismaisten pankkien voitot ovat todennäköisesti saavuttaneet huippunsa vuoden 2023 loppuun asti vallinneiden korkeiden korkojen myötä. Yksinkertaistettuna korkeat korot ovat antaneet pankeille mahdollisuuden periä korkeampia korkomarginaaleja, mutta nyt korot ovat laskussa.

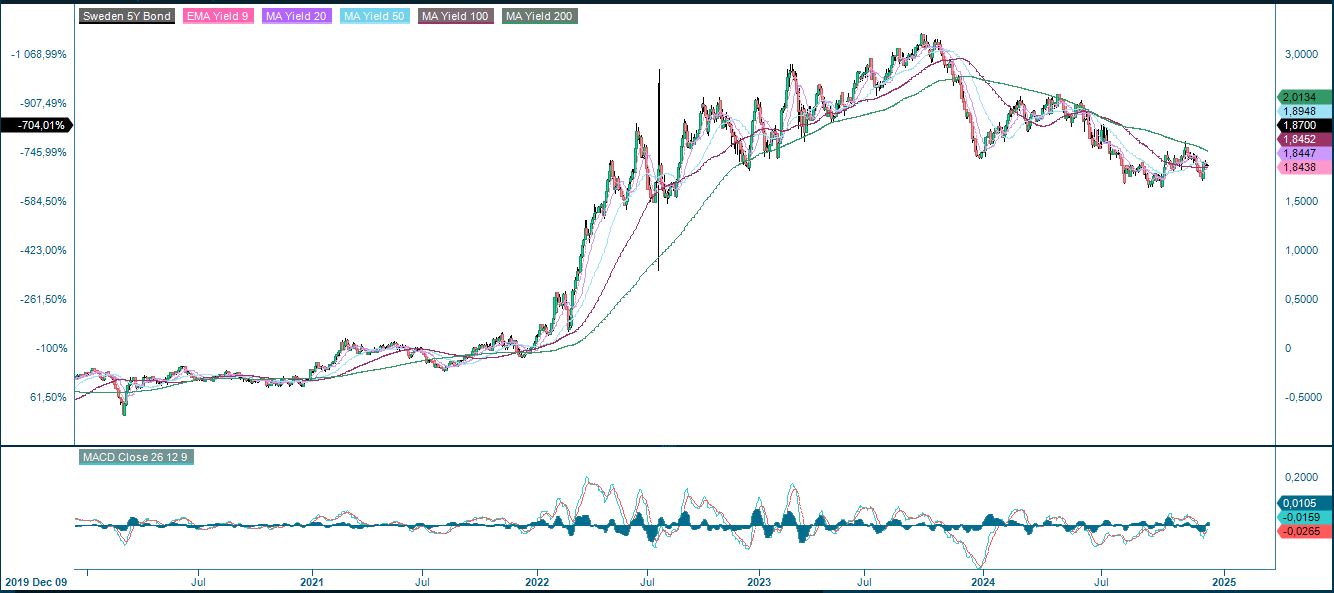

Ruotsin valtion 5-vuotisen joukkovelkakirjalainan tuotto (%), viiden vuoden viikkokaavio.

Arviomme mukaan pohjoismaisten pankkien voitot eivät kasva kovinkaan paljon vuosina 2024–2025. Samaan aikaan uskomme, että pankkien myöntämien asuntolainojen korkomarginaalit ja asuntolainoista saatavat voitot tulevat viiveellä, sillä näillä markkinoilla vallitsee oligopoli, jossa pohjoismaisilla pankeilla ei ole riittävästi kilpailua. Pankkien rahoitustapahtumista saamien voittojen odotetaan paranevan vuonna 2024 osakemarkkinoiden nousun myötä. Nordean nettokorkotuotot muodostivat 63 % liiketoiminnan kokonaistuotoista välillä Q1–Q3 2024.

SEB:n osakekurssi on tänä vuonna kehittynyt pohjoismaisista pankkiosakkeista parhaiten, ja se on noussut 12 %. SEB:n jälkeen seuraavat Swedbank, joka on noussut tänä vuonna tähän mennessä 8 % (YTD), ja Handelsbanken, joka on noussut 6 %, kun taas Nordea on tänä vuonna laskenut 0,3 %. Nordean P/E-suhde (hinta/voitto) on 7,5x ja P/B-suhde (hinta/kirjanpitoarvo) 1,2x, mikä on pohjoismaisista pankeista alhaisin lukema.

Vuoden 2024 yhdeksän ensimmäisen kuukauden aikana Nordea osti omia osakkeitaan 239 miljoonalla eurolla. Samana ajanjaksona osakkeenomistajille maksettiin osinkoja yhteensä 3 218 miljoonaa euroa. Lokakuun 2024 ja helmikuun 2025 välisenä aikana Nordea aikoo ostaa omia osakkeitaan 250 miljoonalla eurolla. Nordean viimeisimmän hyväksytyn osingon, 0,92 euroa/osake, osinkotuotto on Helsingin pörssin viimeisimmän markkinahinnan, 10,83 euroa/osake, perusteella 8,5 %. Capital IQ:n konsensusarvio tilikaudelle 2024 on 1,00 euroa/osake.

Pidämme korkeaa osinkotuottoa perusteena Nordean osakkeiden ostamiselle. Suurimpana riskinä on luottotappioiden kasvu. Nordea on aiemmin raportoinut merkittäviä luottotappioita muun muassa merenkulkualalta.

Nordea (NDA SE) (SEK), yhden vuoden päiväkaavio

Nordea (NDA SE) (SEK), viiden vuoden viikkokaavio

Ruotsin kruunun (SEK) heikennyttyä suhteessa euroon (EUR) Nordean osakkeen viimeaikainen huippu, toukokuussa saavutettu 134 Ruotsin kruunua, vastasi 11,88 euroa Helsingin pörssissä. Tällä hetkellä 134 Ruotsin kruunua vastaa noin 11,62 euroa osakkeelta.

Makrokommentit

Perjantaina 6. joulukuuta julkaistiin Yhdysvaltain maatalouden ulkopuoliset työllisyysluvut, jotka osoittivat, että marraskuussa luotiin 194 000 uutta työpaikkaa, kun odotuksena oli 160 000 työpaikkaa. Tämä vahvistaa käsitystä Yhdysvaltain talouden vahvuudesta.

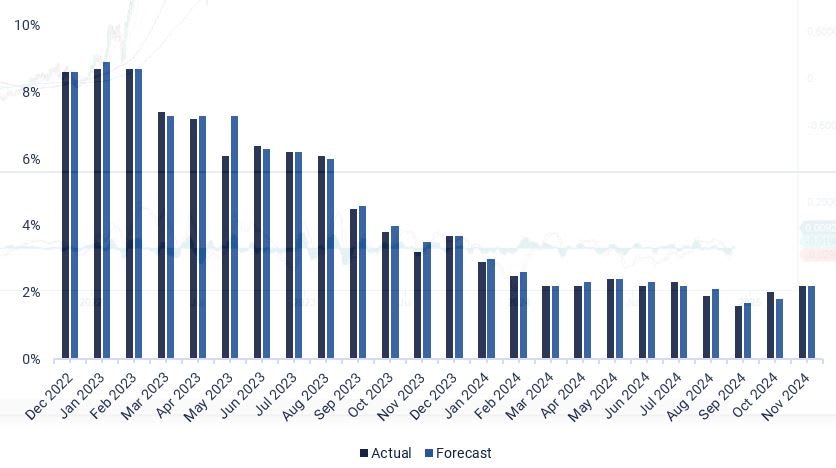

Tällä viikolla EKP:n korkoilmoitus torstaina 12. päivä on markkinoiden kannalta tärkein tieto, keskiviikkona 11. ja torstaina 12. päivä julkaistavien Yhdysvaltain kuluttajahintaindeksin ja kuluttajahintaindeksin ohella. Alla olevassa kaaviossa on esitetty Saksan kuluttajahintaindeksin (CPI) kehitys joulukuusta 2022 lähtien. Nopea lasku on kääntynyt lieväksi elpymiseksi marraskuussa, ja nousua vuoden takaisesta on 2,2 %.

Saksan kuluttajahintaindeksi, vuosimuutos joulukuusta 2022 lähtien (%)

Keskiviikko 11. joulukuuta alkaa Japanin marraskuun tuottajahintaindeksillä (PPI). Myöhemmin päivällä saamme Opecin kuukausittaisen öljyraportin, Yhdysvaltain marraskuun kuluttajahintaindeksin ja viikoittaiset öljyvarastotiedot (Department of Energy) sekä Kanadan keskuspankin korkoilmoituksen. Keskiviikkoa julkaistaan myös Adoben ja Inditexin osavuosikatsaukset.

Torstai 12. päivä alkaa Ruotsin marraskuun kuluttajahintaindeksillä sekä Ison-Britannian lokakuun BKT:llä ja teollisuustuotannolla. Tätä seuraa IEA:n kuukausittainen öljyraportti. Päivän kohokohtana voi olla EKP:n korkoilmoitus ja lehdistötilaisuus. Yhdysvalloista saadaan NFIB (National Federation of Independent Business) -laitoksen Small Business Index ja PPI marraskuulta sekä alustavat työttömyyshakemustiedot. Torstaina julkaistaan myös Broadcomin ja Costcon osavuosikatsaukset t.

Perjantai 13. joulukuuta alkaa Japanin lokakuun teollisuustuotantoluvuilla. Niiden jälkeen saamme Saksan lokakuun kauppataseen sekä Ranskan ja Espanjan marraskuun kuluttajahintaindeksit. Asialistalla ovat myös euroalueen lokakuun teollisuustuotanto ja Yhdysvaltain marraskuun tuontihinnat.

Aika kotiuttaa osa voitoista

S&P 500 on onnistunut nousemaan, mutta MACD on lähellä pehmeää myyntisignaalia, kun taas suhteellinen vahvuusindeksi (RSI) on lähellä yliostettuja tasoja. Murtautuminen alle 6 000 pisteen voisi viedä indeksin kapean nousevan trendikanavan pohjaan. Voittojen kotiuttaminen voi siis olla hyvä ajatus.

S&P 500 (USD), yhden vuoden päiväkaavio

S&P 500 (USD), viiden vuoden viikkokaavio

Kun Yhdysvaltain korot ovat laskussa, Nasdaq 100:n pitäminen pitkänä ja S&P 500:n lyhyenä voisi olla mielenkiintoinen hajautus.

Nasdaq 100 (USD), yhden vuoden päiväkaavio

Nasdaq 100 (USD), viiden vuoden viikkokaavio

Voimakkaan nousun jälkeen DAX on tällä hetkellä yliostettu RSI:n perusteella. Voittojen kotiuttaminen voi siis olla hyvä ajatus. Ensimmäisenä tukitasona on EMA9, joka on tällä hetkellä 20 090:ssä. Tämän jälkeen seuraavat 19 660:n tienoilla olevat tasot.

DAX (EUR), yhden vuoden päiväkaavio

DAX (EUR), viiden vuoden viikkokaavio

OMXS30 on laahaa edelleen perässä, sillä uusia huippuja ei ole vielä nähty. Momentum on hiipumassa, mutta pitkä OMXS30 ja lyhyt DAX voisi olla mielenkiintoinen positio.

OMXS30 (SEK), yhden vuoden päiväkaavio

OMXS30 (SEK), viiden vuoden viikkokaavio

Edellisessä tekstissä käytettyjen lyhenteiden koko nimi:

EMA 9: 9 päivän eksponentiaalinen liukuva keskiarvo

Fibonacci: Teknisessä analyysissä käytetään useita Fibonacci-linjoja. Fibonaccin luvut ovat sarja, jossa jokainen peräkkäinen luku on kahden edellisen luvun summa.

MA20: 20 päivän liukuva keskiarvo

MA50: 50 päivän liukuva keskiarvo

MA100: 100 päivän liukuva keskiarvo

MA200: 200 päivän liukuva keskiarvo

MACD: Liukuvan keskiarvon konvergenssidivergenssi

Riskit

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.