EKP:n toiveena vakaat markkinat

Volatiliteetti-indeksi (VIX) liikkuu tällä hetkellä 15:n tuntumassa, kun se oli korkeimmillaan 38,57 elokuussa, jolloin muun muassa Japanin korkojen nousu aiheutti lyhytaikaisen markkinashokin. Tämä siitä huolimatta, että useat epävarmuustekijät voivat aiheuttaa VIX-indeksin uuden nousun – esimerkiksi käynnissä olevat sodat Ukrainassa ja Lähi-idässä sekä se, että valtaan tuleva presidentti Trump yrittää pian panna täytäntöön kauppaa koskevat ehdotuksensa. Viime viikon lopun heikkojen ostopäällikköindeksitietojen myötä on entistä todennäköisempää, että Euroopan keskuspankki (EKP) alentaa korkojaan 12. joulukuuta.

Viikon tapaus: VIX:n mahdollinen jouluralli

CBOE Volatility Index (VIX) on ollut laskusuunnassa Yhdysvaltain vaalien jälkeen. Indeksi on kaukana elokuun volatiliteettihuipusta, jolloin indeksi oli 38,57, ja liikkuu tätä kirjoitettaessa 15:n tuntumassa. Tämä "pelkomittari", kuten indeksiä usein kutsutaan, on rauhoittunut tiettyjen tekijöiden ansiosta. Uskomme kuitenkin, että lähitulevaisuudessa on mahdollista palata korkeammalle tasolle.

Kun tarkastellaan indeksin kausittaista kehitystä, marraskuu on lähes aina laskukuukausi. Kuukausi on ollut nettovoittoinen vain neljä kertaa vuodesta 2010 lähtien eli neljästätoista viime vuodesta. Marraskuu 2024 ei ole vielä ohi, mutta kun indeksi on laskenut marraskuussa tähän mennessä 35,1 % ja jäljellä on vain muutama kaupankäyntipäivä, on epätodennäköistä, että kuukausi päättyisi positiivisesti.

Kun tarkastellaan avointa intressiä ja implisiittistä volatiliteettia, markkinat eivät näytä uskovan volatiliteetin jyrkkään nousuun. Tämä on kausivaihtelun mukaista, sillä joulukuussa indeksin muutokset ovat keskimäärin pienempiä. Valtaan tuleva presidentti Donald Trump rauhoitti tunnelmaa nimeämällä Scott Bessentin valtiovarainministeriksi.

Ennen vuoden loppua on vielä monia mahdollisia sattumanvaraisia tekijöitä, jotka voivat lisätä markkinoiden epävarmuutta. Epävarmuuden lähteitä ovat muun muassa Ukrainan ja Lähi-idän sodat, Trumpin nimitykset Yhdysvalloissa, politiikkaan ja inflaatioon liittyvät odotukset sekä poliittinen epävarmuus Euroopan unionissa.

On olemassa vaara, että sodat kärjistyvät Ukrainassa ja Lähi-idässä, mikä todennäköisesti lisäisi markkinahäiriöitä ja siten nostaisi VIX-indeksiä. Kun Ukraina on nyt alkanut ampua pitkän kantaman ohjuksia Venäjää kohti vastauksena siihen, että Venäjä on käyttänyt pohjoiskorealaisia joukkoja, tilanne on vaarassa kärjistyä entisestään. Presidentiksi valittu Trump ja hänen varapresidenttiehdokkaansa JD Vance ovat jo pitkään sanoneet, että he voisivat lopettaa nopeasti sodan Ukrainassa. Jää nähtäväksi, mitä tämä tarkoittaa käytännössä, sillä Trumpin lähestymistapaa kriisin ratkaisemiseen ei ole vielä kerrottu. On kuitenkin selvää, että Kurskin alueella odotetulla vastahyökkäyksellä on suuri vaikutus sodan tulevaan kehitykseen.

Vaalikampanjansa aikana Trumpista tuli synonyymi protektionismin lisäämiselle tullien avulla. Tämä voi puolestaan kääntää muutoin laskevan inflaatiokäyrän nousuun. Koska koroilla on riski jäädä pitkäksi aikaa korkeiksi, kauppiaat tarkkailevat jälleen silmä kovana tulevia laukaisevia tekijöitä, kuten Yhdysvaltain Core Personal Consumption Expenditures Price Indexiä ja viikoittaisia uusien työttömyyshakemusten määriä. Joulukuun joulukauppa antaa jonkinlaista vihiä inflaatiotilanteesta, sillä lisääntynyt kysyntä saattaa nostaa hintoja.

EU:ssa vallitsee myös poliittinen levottomuus. Unionin suurin talous, Saksa, on huonossa kunnossa. Työttömyys lisääntyy, kun taas inflaatio on hieman tasaantunut 2 :%n tavoitteen tuntumaan. BKT:n kasvu on lähes olematonta, ja hallituskoalitio on hajonnut. Sosiaalidemokraattista puoluetta (SPD) edustava liittokansleri Olaf Scholz nimitetään puolueen ehdokkaaksi seuraaviin vaaleihin huolimatta sekä puolueen sisältä että sen ulkopuolelta esitetystä massiivisesta kritiikistä. Vuonna 2023 Saksasta tuli yhdysvaltalaisten tavaroiden viidenneksi suurin tuoja, kun taas Yhdysvallat oli saksalaisten tavaroiden suurin tuoja. Jos Trump ylittää odotukset tullitariffien osalta tai jos Saksan poliittinen kuohunta pahenee, epävarmuus voi kasvaa, mikä puolestaan nostaisi VIX-indeksiä.

Yhteenvetona voidaan todeta, että useat keskeiset epävarmuustekijät voivat vaikuttaa markkinoiden levottomuuteen ja saada VIX-indeksin nousuun. Marraskuu 2024 on toistaiseksi ollut VIX:n toiseksi huonoin vuosi ajanjaksolla 2010–2024. Nähtäväksi jää, noudattaako joulukuu perinteistä mallia, jossa VIX-indeksi nousee joulurallin myötä ja laskee sitten uuden vuoden kynnyksellä. On myös huomattava, että edellä kuvatut epävarmuustekijät eroavat toisistaan. Trumpin Ukrainan sotaa koskevaa politiikkaa lukuun ottamatta yhden "nopanheiton" tulos on riippumaton toisesta. Tätä silmällä pitäen opportunistinen kauppias voi miettiä, onko järkevää käydä VIX-indeksillä kauppaa indeksiarvon ollessa alle 15, kun epävarmuustekijöitä on niin paljon, vai onko parempi odottaa tulevien viikkojen VIX-indeksin rallia.

CBOE VIX, joulukuun ylin–alin-malli, 2010–2024 (indeksoitu)

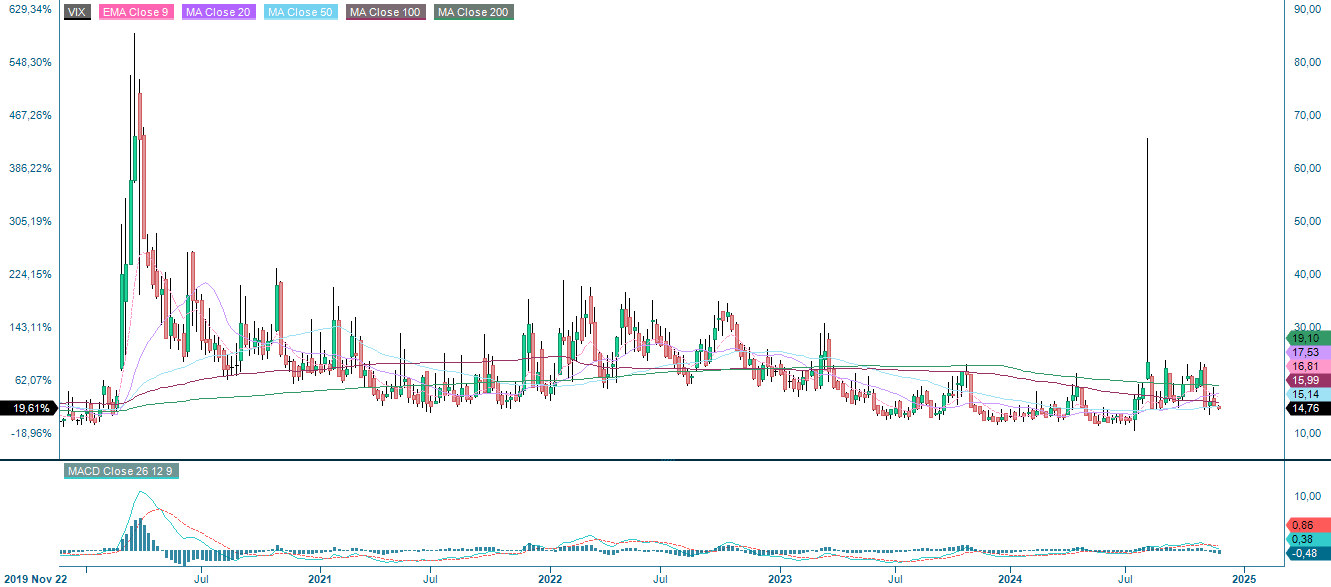

CBOE Volatility Index (VIX) Future (USD), yhden vuoden päiväkaavio

CBOE Volatility Index (VIX) Future (USD), viiden vuoden viikkokaavio

Makrokommentit

Euroalueen yhdistetty PMI laski marraskuussa 48,1:een lokakuun 50,0:sta. Yhdysvalloissa talous on dynaamisempi, ja yhdistetty PMI nousi 54,1:stä edelleen 55,3:een. Palvelusektori on Yhdysvaltain talouden tärkein veturi.

Heikko PMI-luku lisää EKP:n koronlaskujen todennäköisyyttä seuraavan kuuden kuukauden aikana. Tällä hetkellä todennäköisyys on 50/50, että EKP:n seuraavassa kokouksessa 12. joulukuuta tehdään joko 25 tai 50 peruspisteen koronlasku.

Saksan valtion 2-vuotisten joukkovelkakirjalainojen tuotto, viiden vuoden viikkokaavio

We start Wednesday 27 November with China's October industrial earnings. Some hours later we will receive German (GfK) Consumer Confidence for December and French Household Confidence for November. From the U.S., we get Q3 GDP, Durable Goods Orders, Personal Consumption and Inflation (PCE), and Wholesale Inventories, all for October. We also have initial jobless claims, the Chicago PMI for November, the Pending Home Sales for October and oil inventories (Department of Energy) weekly statistics. Interim reports from BAE Systems, Elekta and Lundbergs are due on Wednesday, while Norsk Hydro is holding a capital markets day.

On Thursday, 28th November, Statistics Sweden will publish the October Trade Balance. We also get Spanish and German Consumer Price Index (CPI) and a eurozone barometer indicator for November.

Friday, the 29th of November, starts with Japan's Industrial Production for October. This will be followed by Statistics Sweden's Retail Sales for October and Q3 GDP. Germany will publish import prices and retail sales for October and unemployment for November. France and Italy contribute with November CPI and France also with Q3 GDP. From North America, only Canada's Q3 GDP is on the agenda. The US will have a half day of trading (closing at 19.00 CET) due to Black Friday.

Onko aika vakiinnuttaa uusia tasoja 6 000:n yläpuolelle korkojen laskiessa?

S&P 500 on toipunut mukavasti tukitasolta ja koettelee nyt vastusta 6 000 pisteen tuntumassa. Kysymys kuuluu, riittääkö energia vielä. Jos tarkastelemme Relative Strength Indexiä (RSI), on vielä paljon tilaa, ennen kuin tämä indikaattori viittaa yliostettuun tasoon. Samaan aikaan Yhdysvaltain korkojen lasku voisi antaa vauhtia osakkeille.

S&P 500 (USD), yhden vuoden päiväkaavio

S&P 500 (USD), viiden vuoden viikkokaavio

Myös Nasdaq 100 on vastustasolla, kun taas RSI on edelleen neutraalilla alueella.

Nasdaq 100 (USD), yhden vuoden päiväkaavio

Nasdaq 100 (USD), viiden vuoden viikkokaavio

Myös DAX:llä käydään kauppaa laskevan kanavan ylärajan muodostamalla vastustasolla. Huomaa, että MACD on antanut ostosignaalin ja seuraavana kohteena voi olla edellinen 19 660 pisteen huippu.

DAX (EUR), yhden vuoden päiväkaavio

DAX (EUR), viiden vuoden viikkokaavio

Ei ole mikään uutinen, että OMXS30 on ollut suhteellisen heikko. OMXS30 on konsolidoitunut 2 490 pisteessä olevan vastuksen tienoille. Jos kurssi murtautuu alaspäin, seuraavana kohteena voisi olla 2 400. Yläpuolella 2 555 on ensimmäinen vastustaso. Näin ollen pitkä OMXS30-positio ei ole riski/tuotto-näkökulmasta suotuisa ratkaisu.

OMXS30 (SEK), yhden vuoden päiväkaavio

OMXS30 (SEK), yhden vuoden päiväkaavio

Edellisessä tekstissä käytettyjen lyhenteiden koko nimi:

EMA 9: 9 päivän eksponentiaalinen liukuva keskiarvo

Fibonacci: Teknisessä analyysissä käytetään useita Fibonacci-linjoja. Fibonaccin luvut ovat sarja, jossa jokainen peräkkäinen luku on kahden edellisen luvun summa.

MA20: 20 päivän liukuva keskiarvo

MA50: 50 päivän liukuva keskiarvo

MA100: 100 päivän liukuva keskiarvo

MA200: 200 päivän liukuva keskiarvo

MACD: Liukuvan keskiarvon konvergenssidivergenssi

Riskit

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.