Katse Yhdysvaltain dollariin ja korkoihin

Yhdysvaltain tämänviikkoiset presidentinvaalit saattavat vaikuttaa Ruotsin kruunun (SEK) kurssiin suhteessa Yhdysvaltain dollariin (USD). Näkemyksemme mukaan Trumpin voitto aiheuttaisi lyhyen SEK/USD-position, kun taas Harrisin voitto edellyttäisi pitkää SEK/USD-positiota. Tällä viikolla tilanteeseen vaikuttavat myös Yhdysvaltain keskuspankin (Fed), Englannin keskuspankin ja Ruotsin keskuspankin korkoilmoitukset.

Viikon tapaus: Trump hyvä USD:lle, Harris SEK:lle

Marraskuun 4. päivänä 2024 alkaa intensiivinen viikko, sillä tiistaina ovat Yhdysvaltain vaalit ja torstaina Fedin korkoilmoitus. Euroopassa sekä Iso-Britannia että Ruotsi päättävät torstaina omasta korkotasostaan. Kaikkien kolmen keskuspankin odotetaan laskevan korkoja – Yhdysvaltain keskuspankin 5 prosentista 4,75 prosenttiin, Englannin keskuspankin 3,25 prosentista 2,75 prosenttiin ja Ruotsin keskuspankin 3,25 prosentista 2,75 prosenttiin. Euroalueen kaikkia kolmea ohjauskorkoa – talletuskorkoa, perusrahoitusoperaatioiden korkoa ja maksuvalmiusluoton korkoa – alennettiin 25 peruspistettä lokakuussa. Ne ovat nyt 3,25 %, 3,40 % ja 3,65 %. Tätä kirjoitettaessa mielipidemittaukset ja vedonlyöntisivustot osoittavat, että Trumpin ja Harrisin välinen kilpailu Yhdysvaltain presidentinvaaleissa on tiukka. Lopputulos joko heikentää tai vahvistaa dollaria suhteessa Ruotsin kruunuun.

Yhdysvalloissa korot ovat nousseet ja dollari vahvistunut lokakuussa ennen presidentinvaaleja. Markkinat ovat siis osittain hinnoitelleet Trumpin voiton, jonka odotetaan johtavan inflaatiopolitiikkaan ja budjettivajeiden kasvuun. Yleinen näkemys on, että jos Trump voittaa, Yhdysvaltain dollari muuttuu houkuttelevammaksi, mikä johtaa muiden pienempien valuuttojen, kuten Ruotsin kruunun, myyntiin. Jos Harris voittaa, tilanne on päinvastainen, ja kauppiaat siirtyvät todennäköisesti pienempiin valuuttoihin, kuten Ruotsin kruunuun. Sama pätee Yhdysvaltain senaattiin ja edustajainhuoneeseen, joiden osalta republikaanien voiton odotetaan lisäävän painetta Ruotsin kruunua kohtaan. Samaan aikaan Fedin korkojen suunta on epäselvempi marraskuussa odotettavan koronlaskun jälkeen. Yhdysvaltain vaalituloksella on todennäköisesti jälleen merkitystä Fedin tulevan korkolinjan kannalta, sillä Trumpin presidenttikausi ja lupaukset tullien korotuksista ja veronalennuksista voivat johtaa inflaatiopaineiden paluuseen. Tämä puolestaan työntäisi neulaa kohti korkeampia korkoja pidemmäksi aikaa, mikä tekisi Ruotsin kruunun myymisestä lyhyeksi ja dollariin hyppäämisestä aiempaa houkuttelevampaa.

Ruotsin osalta taloustilastot näyttävät tukevan koronlaskua, sillä esimerkiksi bruttokansantuotteen (BKT) kasvuvauhti jäi alle konsensusarvioiden. Erityisesti BKT:n kasvuvauhti oli kolmannella vuosineljänneksellä -0,1 %, kun konsensusarviona oli 0,4 %. Sama päti vuosikasvuun, joka oli -0,1 % verrattuna 0,7 %:n arvioon. Asuntolainojen osalta riippumaton komitea on suositellut, että Ruotsin hallitus nostaisi asuntolainakaton 85 %:sta 90 %:iin. On myös ehdotettu, että nykyinen lyhennysvaatimus, joka on 2 % vuodessa 50 :%n lainaosuuteen asti, olisi poistettava ja korvattava 1 %:lla kaikille asunnonostajille ja omistajille, joilla lainaosuus on yli 50 %. Rakennus- ja asuntosektori suhtautuu odotetusti myönteisesti ehdotuksiin, ja se huomauttaa, että rakennuttajavetoinen rakentaminen on Ruotsissa enemmän tai vähemmän loppunut tiukempien sääntöjen tultua voimaan.

Toiset taas näkevät riskejä siinä, että kuluttajien velkaantuminen helpottuu. Ruotsissa kotitalouksien velkaantuneisuus on jo nyt Euroopan toiseksi suurinta suhteessa BKT:hen. Näiden toimenpiteiden tahattomana sivuvaikutuksena voi olla asuntojen hintakuplan kiihdyttäminen, kun kuluttajat, jotka ovat jo hinnoitelleet halvemmat luotot korkojen laskua odotellessaan, saavat yhtäkkiä kannustimen ottaa lainaa vielä enemmän. Kun tähän yhdistetään Ruotsin keskuspankin 50 peruspisteen koronlasku, kiinteistöjen hinnat Tukholman kaltaisilla kasvualueilla voivat nousta huimasti. Kun lompakossa on edullisempien lainakustannusten ansiosta enemmän rahaa, kulutus voi kasvaa, mikä taas lisää inflaatiopaineita. On joka tapauksessa todennäköistä, että sekä ehdotettu toimenpide että odotettu koronlasku toteutuvat. Ensin mainittu liittyy rahan tarjonnan kasvuun, joka korreloi käänteisesti korkokannan ja paikallisen valuutan arvon kanssa.

Koska mielipidekyselyt ja vedonlyöntimarkkinat ovat tällä hetkellä eri mieltä siitä, kuka voittaa Yhdysvaltain presidentinvaalit, valuuttapeliin SEK:llä liittyy riskejä. Yksinkertainen strategia on, että jos uskot Trumpin voittavan, panosta lyhyeen SEK/USD-positioon. Jos uskot päinvastaiseen tulokseen, valitse pitkä SEK/USD.

Vaihtokurssi SEK/USD, yhden vuoden päiväkaavio

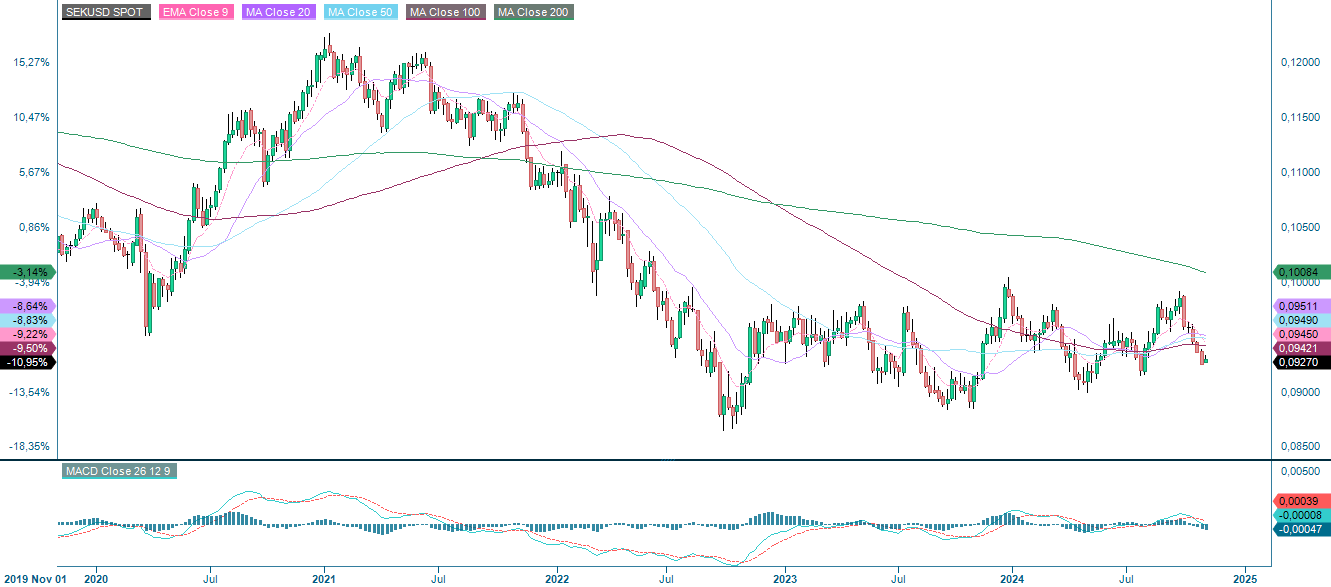

Vaihtokurssi SEK/USD, viiden vuoden viikkokaavio

Makrokommentit

Vuoden 2024 kolmannella neljänneksellä (noin 350 raportoivaa S&P 500 -yhtiötä) 75 % yhtiöistä on raportoinut positiivisesta tulosyllätyksestä ja 60 % positiivisesta liikevaihtoyllätyksestä.

Vuoden 2024 viimeiselle neljännekselle 37 S&P 500 -yhtiötä on ennustanut negatiivista osakekohtaista tulosta (EPS), kun taas 18 S&P 500 -yhtiötä on antanut positiivisen EPS-ennusteen. Vuoden 2024 kolmannen neljänneksen osalta analyytikot ennustavat voittojen kasvavan 12,7 % ja liikevaihtojen 4,8 %.

Viestintäpalvelut on toistaiseksi parhaiten suoriutunut sektori, sillä 92 %:ssa tähänastisista raporteista kolmannen vuosineljänneksen tulosodotukset on ylitetty. Toisella sijalla ovat kulutustavarat, joiden osalta 87 % kolmannen vuosineljänneksen raportoiduista voitoista ylitti odotukset. Kolmanneksi paras sektori on terveydenhuoltoala, jolla positiivisia tulosyllätyksiä on 85 %. Harkinnanvarainen kulutustavarakauppa, kiinteistöt ja materiaalit ovat menestyneet huonoiten, sillä niiden osalta vain 64 %, 63 % ja 57 % kolmannen vuosineljänneksen voitoista ylitti konsensusarviot.

Olemme saaneet tiistaihin 31. lokakuuta 2024 mennessä vuoden 2024 kolmannen neljänneksen tulokset myös 80 ruotsalaiselta OMX-yhtiöltä. Niistä vain 46 % ylitti konsensusarvion, kun taas 51 % jäi odotuksista. Myynnin osalta 38 % ylitti odotukset ja 62 % jäi odotuksista. Tilausten osalta 12 havainnosta 50 % on ylittänyt konsensusarviot ja 50 % jäänyt niistä.

Tänään keskiviikkona 6. marraskuuta julkaistaan lokakuun palvelualan ostopäällikköindeksi (PMI) Japanista, Espanjasta, Italiasta, Ranskasta, Saksasta ja euroalueelta. Saamme myös Saksan teollisuustilaukset ja euroalueen tuottajahintaindeksin (PPI), molemmat syyskuulta. Lisäksi saamme Yhdysvaltain energiaministeriön (DOE) viikoittaiset öljyvarastotiedot ja Japanin keskuspankin 20. syyskuuta pidetyn kokouksen pöytäkirjan. Näiden lisäksi Toyota, Qualcomm, CVS Health, McKesson, GEA, Gilead, Klöckner, Skanska, Securitas, Sampo, Lundin Gold, Lundin Mining, XXL, GN Store Nord ja Novo Nordisk julkistavat osavuosikatsauksensa.

Torstai 7. marraskuuta alkaa Kiinan lokakuun kauppataseella. Myöhemmin aamulla julkaistaan Saksan kauppatase ja teollisuustuotanto sekä euroalueen vähittäismyynti, kaikki kolme syyskuulta. Yhdysvalloista saadaan kolmannen vuosineljänneksen tuottavuustiedot, uudet työttömyyshakemusluvut ja tukkukaupan syyskuun varastot. Useat keskuspankit, kuten Yhdysvaltain keskuspankki, Englannin keskuspankki ja Ruotsin keskuspankki, antavat korkotiedotteensa. Odotamme myös osavuosikatsauksia CRH:lta, Daimler Truckilta, Nextiltä (operatiivinen päivitys), Münchener Rückversicherungilta, Duke Energyltä, Airbnb:ltä, Nipponilta, Hufvudstadenilta, Millicomilta, DNO:lta, Veidekkeltä, Alm Brandilta, Kojamolta ja Zealand Pharmalta.

Perjantai 8. marraskuuta alkaa Japanin kotitalouksien syyskuun kulutustiedoilla. Euroopassa Ruotsin tilastokeskus julkaisee aamulla kotitalouksien kulutustiedot ja teollisuuden tilaukset syyskuulta. Pohjois-Amerikasta saadaan Kanadan lokakuun työllisyystilastot ja Yhdysvaltain marraskuun Michigan-indeksi. Perjantaina julkistetaan myös Baxterin, CNH Industrialin, Sonyn ja Buren osavuosikatsaukset.

Riskit ovat siirtyneet alaspäin Yhdysvaltain vaalitulosta odotettaessa

S&P 500:n lyhyen aikavälin nousutrendi on katkennut, ja indeksillä käydään kauppaa MA20:n alapuolella. Tämä tapahtuu MACD:n indikoiman positiivisen mutta hiipuvan momentumin vallitessa. Ensimmäinen tukitaso on MA100, jota seuraa MA100, joka on tällä hetkellä 5 600 pisteessä.

S&P 500 (USD), yhden vuoden päiväkaavio

S&P 500 (USD), viiden vuoden viikkokaavio

Nasdaq 100 on tällä hetkellä juuri tuen yläpuolella, ja kurssi on laskussa mutta momentum positiivinen. Alaspäin ensimmäinen tukitaso on MA50, joka on tällä hetkellä 19 810 pisteessä, ja sitä seuraa MA100, joka on tällä hetkellä 19 655 pisteessä. Tätä seuraa MA200. Vaalien osalta Trumpin voitto voisi johtaa korkojen nousuun, mikä painaisi Nasdaq 100:aa enemmän kuin esimerkiksi laajempaa S&P 500:aa.

Nasdaq-100 (USD), yhden vuoden päiväkaavio

Nasdaq-100 (USD), viiden vuoden viikkokaavio

Saksan DAX:n lyhyen aikavälin trendi on kääntynyt negatiiviseksi MA20:n rikkouduttua. Ensimmäinen tukitaso on tällä hetkellä MA50. Sitä seuraavat tasot 18 940 ja MA100, joka on tällä hetkellä 18 650:n kohdalla.

DAX (EUR), yhden vuoden päiväkaavio

DAX (EUR), viiden vuoden viikkokaavio

OMXS30:n osalta riski on siirtynyt alaspäin. Tämä johtuu siitä, että momentum hiipuu ja MACD on antanut myyntisignaalin. Huomaa myös negatiivinen ero indeksin ja MACD:n välillä. Seuraavaksi voi olla vuorossa murtautuminen alle MA200:n, joka on tällä hetkellä 2 533:ssa, ja 2 490:n alapuolelle.

OMXS30 (SEK), yhden vuoden päiväkaavio

OMXS30 (SEK), viiden vuoden viikkokaavio

Edellisessä tekstissä käytettyjen lyhenteiden koko nimi:

EMA 9: 9 päivän eksponentiaalinen liukuva keskiarvo

Fibonacci: Teknisessä analyysissä käytetään useita Fibonacci-linjoja. Fibonaccin luvut ovat sarja, jossa jokainen peräkkäinen luku on kahden edellisen luvun summa.

MA20: 20 päivän liukuva keskiarvo

MA50: 50 päivän liukuva keskiarvo

MA100: 100 päivän liukuva keskiarvo

MA200: 200 päivän liukuva keskiarvo

MACD: Liukuvan keskiarvon konvergenssidivergenssi

Riskit

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.