Yhdysvaltain dollarin tulevaisuus presidentinvaalien lähestyessä

Yhdysvaltain presidentinvaalien alla on kuuma aihe spekuloida, kenestä tulee seuraava presidentti. Voi tuntua houkuttelevalta lähteä mukaan spekulointiin, mutta kaikki voivat joka tapauksessa olla yhtä mieltä vallitsevasta epävarmuudesta. Tässä artikkelissa pohditaan Yhdysvaltain tulevaa kehitystä riippumatta siitä, kenestä maan tulee 47. presidentti.

Mitä tullit voivat tarkoittaa dollarin kannalta?

Yksi tekijöistä, jotka viittaavat siihen, että Trump vahvistaa dollaria, ovat veronalennukset, joka voisivat mahdollisesti lisätä taloudellista toimeliaisuutta ja inflaatiota. Tulleista on toisaalta tullut näissä vaaleissa lähes synonyymi Trumpille. Tulli on protektionistinen vero, joka langetetaan muista maista tavaroita tai palveluja tuoville yrityksille. Tavoitteena on suojata maata ulkoiselta kilpailulta, mutta tulleilla on usein lopulta kielteinen vaikutus kuluttajiin, sillä vero siirretään loppukuluttajalle. Lisäksi erityisesti Trumpin ehdottamat tullit saattavat aiheuttaa häiriöitä toimitusketjuihin, koska ne ovat luonteeltaan aggressiivisia. Yritysten olisi vaikea sopeutua tulleihin, ja ne joutuisivat ehkä etsimään uusia toimittajia pysyäkseen kilpailukykyisinä.

Lisäksi tullien aggressiivisen luonteen vuoksi olisi hölmöä olettaa, etteivät muut maat ryhtyisi vastatoimiin. Esimerkiksi tämän vuoden lokakuun 5. päivänä EU asetti tullit kiinalaisille autonvalmistajille kovan kilpailun ja autojen polkuhintojen vuoksi. Monet tunnetut autonvalmistajat EU:ssa väittivät, että tullilla olisi viime kädessä epäsuotuisa vaikutus, koska Kiina vastaisi siihen korottamalla omia tullejaan ja pahentamalla muiden alojen tilannetta. Tullin vaikutuksia onkin vaikea ymmärtää, koska kaikki muu ei pysy vakiona.

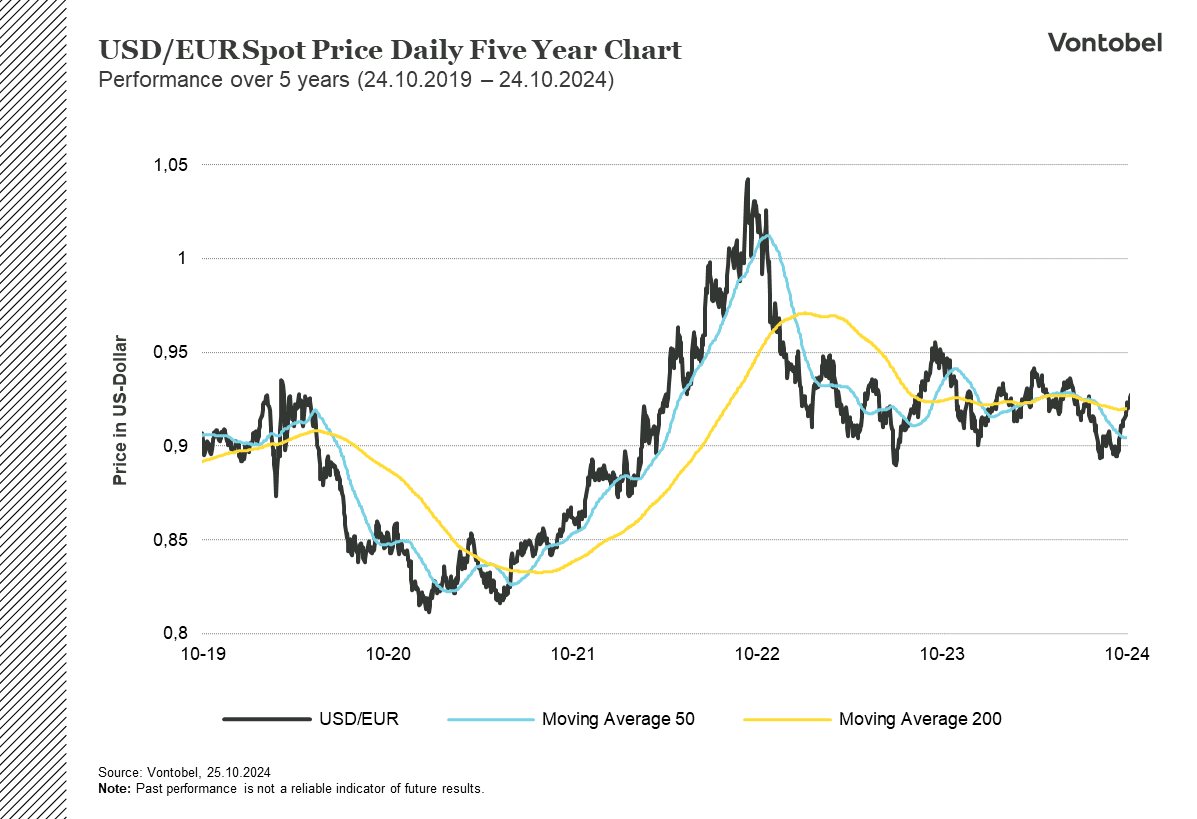

Trumpin edellisestä presidenttikaudesta voisi kenties saada vihiä hänen vaikutuksestaan Yhdysvaltain dollariin, sillä tullit olivat jo tuolloin yksi hänen keskeisistä painopisteistään. Numeroiden valossa Yhdysvaltain dollari ei vahvistunut Trumpin kauden aikana, mikä on linjassa sen kanssa, että republikaanipresidentit ovat keskimäärin kokeneet saman viimeksi kuluneiden 40 vuoden aikana. Miksi ihmiset sitten edelleen uskovat, että niin kävisi tällä kertaa? Jossain määrin selitys piilee nykyisessä taloustilanteessa ja tulevissa keskuspankin koronlaskuissa. Jos oletetaan, että tullit vauhdittavat inflaatiota yleisen hintatason noustessa, tämä johtaisi siihen Fedin varovaisuuteen koronlaskuissa, mikä puolestaan lisäisi dollarin kysyntää ja vahvistaisi valuuttaa. Tämä toimii kuitenkin vain, jos Yhdysvaltain talous on vakaa, sillä korkeammat korot ja inflaatio voivat vahingoittaa heikkoa taloutta.

Dollaria ympäröivä epävarmuus

Jos presidentiksi valitaan toisaalta Harris, on odotettavissa, että hän pitää kiinni joistakin tulleista. Itse asiassa Trumpin edellisen presidenttikauden jälkeen Bidenin hallinto piti monet korkeat tullit voimassa, mikä koski erityisesti Kiinaa vastaan määrättyjä tulleja. Tämä viittaa siihen, että tulleja nähdään jatkossakin riippumatta siitä, kenestä tulee seuraava presidentti. Ero on siinä, miten nämä tullit pannaan täytäntöön. Harris ottaa todennäköisesti monenkeskisemmän lähestymistavan ja tekee yhteistyötä Yhdysvaltain liittolaisten kanssa painostaakseen Kiinaa ja neuvotellakseen kauppasopimuksia, jotka ulottuvat laajempiin kysymyksiin, kuten työelämän normeihin ja ympäristönäkökohtiin.

Yhdysvaltain presidenttien historia osoittaa myös, että dollarilla on taipumus vahvistua enemmän demokraattien presidenttikaudella kuin republikaanien presidenttikaudella. Tämä malli ei välttämättä jatku, jos Harris voittaa, koska tällöin finanssipolitiikkaa ei laajenneta yhtä aggressiivisesti, mikä johtaa alhaisempiin kasvuodotuksiin ja Bidenin hallinnon epävarmaksi koetun finanssi- ja veropolitiikan jatkumiseen.

Jääkö Euroopalle luu käteen?

Entistä protektionistisempi Yhdysvallat ei hyödyttäisi Eurooppaa. Ruotsin ja Saksan keskuspankkien pääjohtajien Erik Thedéenin ja Joachim Nagelin mukaan molempien ehdokkaiden ehdottamat tullit ovat huolestuttavia, sillä kauppaan liittyvät interventiot eivät ole useimmille maille toivottavia, eivätkä etenkään Ruotsin ja Saksan kaltaisille vientiriippuvaisille maille. Ehdotettujen tullien lopullista vaikutusta ei kuitenkaan voida arvioida, ennen kuin tiedetään, mitkä tullit lopulta tulevat voimaan. Sen vuoksi ei pidä sulkea pois sitäkään, että joitakin tulleja voidaan säätää tai poistaa vastatoimien vuoksi. Jos Yhdysvaltain dollari vahvistuu, kuten asiantuntijat uskovat, tuonti Eurooppaan lisäksi kallistuu, kun taas viennin luonnollinen kysyntä voi vähentyä tullien vastakkaisen vaikutuksen vuoksi.

Se, kenestä lopulta tulee Yhdysvaltain 47. presidentti, selviää vasta marraskuun 5. päivän jälkeen, mutta toteutettavasta politiikasta voidaan päättää vasta sitäkin myöhemmin. Epävarmuus Yhdysvaltain talouden tulevasta suunnasta tarjoaa todennäköisesti suuria mahdollisuuksia sijoittajille, jotka ovat valmiita tarttumaan niihin. Lisäksi voimme olla varmoja, että vaikka tullit eivät välttämättä näy suoraan keskivertokuluttajalle – koska maahantuoja maksaa ne – niiden vaikutus ei jää huomaamatta. Korkeammat hinnat kuormittavat viime kädessä kuluttajia, jotka tuntevat ne lompakossaan.

Riskit

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.