Markkinoiden polttopisteessä Nvidia ja inflaatio

Tällä viikolla kannattaa pitää platina pitkänä ja kulta lyhyenä. Markkinoilla katse on Nvidian osavuosikatsauksessa, joka julkaistaan myöhemmin tänään keskiviikkona 28. päivä, ja Yhdysvaltain PCE-hintaindeksissä, joka julkaistaan perjantaina 30. päivä. Nämä tekijät saattavat vaikuttaa Fedin korkopäätökseen – ei välittömästi mutta tietyllä viiveellä.

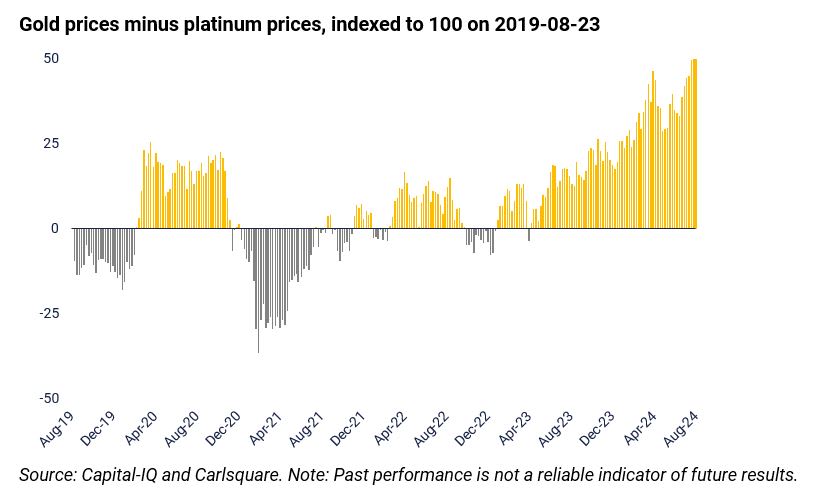

Viikon tapaus: Pitkä platina ja lyhyt kulta

Kultahärät ovat olleet liikkeellä tämän vuoden helmikuusta lähtien, ja kullalla on käyty kauppaa kaikkien aikojen ennätystasolla. Katalysaattorina nousulle ovat olleet suotuisat makrotaloudelliset tiedot, sillä Fedin puheenjohtaja Jerome Powell on vihjaillut, että Fed on valmis sopeuttamaan politiikkaansa. Kun 100 peruspisteen koronalennukset on hinnoiteltu loppuvuodelle 2024, markkinahinnat ilmentävät selvästi aurinkoista näkymää makrotaloudessa. Yksi jalometalli, platina, näyttää kuitenkin jääneen varjoon. Näemme tilaisuuden pitkä–lyhyt-positioon, jossa "yliostettua" kultaa kevennetään suhteessa "aliostettuun" platinaan.

Kullan kaltaisten korkoa tuottamattomien omaisuuserien osalta futuurien hintoihin vaikuttavat niin kulutusluvut, työllisyysaste kuin palkkakehityskin. Tarkemmin sanottuna inflaatio ja odotukset tulevasta inflaatiosta korreloivat näiden hintojen kanssa negatiivisesti. Inflaation myötä korot nousevat, mikä nostaa kullan kaltaisten sijoitusten vaihtoehtoiskustannuksia. Yhdysvaltain vuotuinen kuluttajahintainflaatio laski heinäkuussa neljättä kuukautta peräkkäin 2,9 %:iin, mikä oli vähemmän kuin odotettu 3,0 %. Inflaatiota hillitsivät muun muassa uusien ja käytettyjen henkilö- ja kuorma-autojen hinnat. Vastaava elokuuta koskeva inflaatioluku julkaistaan 11. syyskuuta. Odotukset ovat edelleen toiveikkaat, sillä Michiganin yliopiston tutkimuksen mukaan inflaatio pysyy 2,9 %:ssa. Tämä on ristiriidassa elokuun tyypillisen kausivaihtelun kanssa, sillä elokuu on tältä osin hieman heinäkuuta lämpimämpi.

On selvää, miksi kulta ja muut metallit, kuten kupari ja hopea, ovat nousseet voimakkaasti tämän vuoden helmikuusta lähtien. Kun tarkastellaan kaikkien kolmen metallin RSI:tä, ne ovat yliostettuja yhden vuoden ajanjaksolla jopa elokuun alun volatiliteettihuipun jälkeen. Hopean ja kuparin osalta voittoja on kotiutettu jonkin verran, mutta kulta on pysynyt vakaana. Tulevina viikkoina tätä suuntausta koettelevat useat makrotaloudelliset tekijät. Katse on nyt Yhdysvalloissa: BKT:n kasvu torstaina 29. päivä, Core PCE ja Personal Income & Spending perjantaina 30. päivä, Non-Farm Payrolls ja työttömyysluvut perjantaina 6. päivä ja inflaatio keskiviikkona 11. päivä. Kun otetaan huomioon pääosin myönteinen tunnelma, heikko luku voisi pelottaa vähemmän luottavaiset kultasijoittajat ja aiheuttaa lyhytaikaisen hintojen laskun.

Platinafutuureissa ei sen sijaan ole nähty samanlaisia nousutunnelmia. Platinaa käytetään pääasiassa autojen katalysaattoreissa yhdessä palladiumin kanssa, ja platinaa käytetään myös muilla teollisuudenaloilla, kuten koruissa. Platinan kysyntä on vakaata, ja sen kulutuksen odotetaan laskevan vain 1,3 % vuonna 2024. Vertailun vuoksi primaaritarjonnan odotetaan vähenevän 2,0 % samalla ajanjaksolla. Tämä suhde muodostui koronapandemian jälkeisen inflaatiohuipun jälkeen, jolloin autonvalmistajat olivat epävarmoja tulevista hinnoista. Näin ollen ne ostivat platinaa, palladiumia ja rodiumia enemmän kuin ne tarvitsivat, kartuttaakseen varastoja ja suojautuakseen odotetulta hinnannousulta. Kuten kävi ilmi, hinnankorotus ei koskaan toteutunut. Tuotanto ei sen sijaan vastannut kysyntää, ja platinavarastot pienenivät 598 000 unssilla.

Kaiken kaikkiaan kultaralli on ollut voimakasta, ja sitä on osittain ruokkinut lisääntynyt luottamus siihen, että Fed alkaa keventää jarrutusta. Platinaa puolestaan on painanut autokaupan neutraali tai negatiivinen kehitys sekä sähkö- että dieselautojen osalta. Kulta vaikuttaa yliostetulta ja on vaarassa laskea lyhyellä aikavälillä, jos makrotaloudelliset tiedot kehittyvät väärään suuntaan, joten platina näyttää suhteellisen houkuttelevalta sijoituskohteelta.

Platina (USD/t-unssi), viiden vuoden viikkokaavio

Platina (USD/t-unssi), viiden vuoden viikkokaavio

Makrokommentit

Yhdysvaltain tärkeimmät osakeindeksit päätyivät viime viikon perjantaina 23. elokuuta nousuun sen jälkeen, kun Fedin puheenjohtaja Jerome Powell uhmasi odotuksia ja antoi vahvoja vihjeitä koronlaskuista. Kaikki S%P500-indeksin toimialat nousivat korkoherkän kiinteistöalan, harkinnanvaraisen kulutustavarakaupan ja informaatioteknologian johdolla. Sijoittajat valitsivat suosikeikseen jälleen kerran Teslan ja Nvidian, ja molemmat osakkeet nousivat 4,6 %.

Tänään keskiviikkona (28. elokuuta) makrotalouden asialistalla odottavat aamulla julkaistavat Saksan GfK:n syyskuun kuluttajaluottamustutkimus ja Ranskan kotitalouksien elokuinen luottamusindikaattori. Myöhemmin päivällä saamme viikoittaiset tiedot Yhdysvaltain öljyvarastoista (DOE). Myös Nvidialta ja Salesforcelta odotetaan osavuosikatsauksia.

Torstaina 29. elokuuta julkaistaan Espanjan ja Saksan elokuun kuluttajahintaindeksit ja euroalueen elokuun barometri. Yhdysvalloista saadaan toisen vuosineljänneksen bruttokansantuote, tavaroiden kauppatase ja asuinrakentaminen heinäkuulta sekä uudet työttömyyshakemukset.

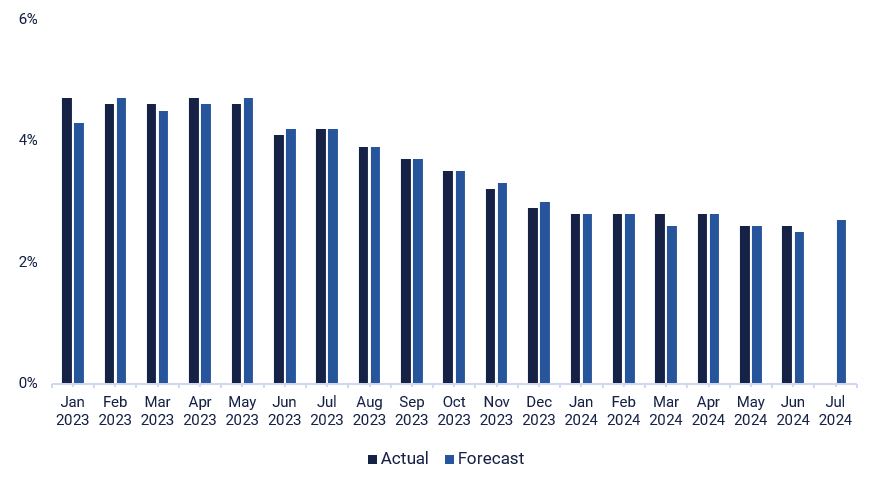

Euroalueen elokuun kuluttajahintaindeksi julkaistaan perjantaina 30. elokuuta. Yhdysvaltain inflaatiotiedot saadaan myös niin sanotun PCE-deflaattorin muodossa, ja lukeman odotetaan olevan 2,7 % eli hieman korkeampi kuin kesäkuussa. Fed on ilmaissut selkeästi, että on aika laskea korkoja. Inflaatioluvuilla on kuitenkin jatkossakin suuri merkitys tulevien koronlaskujen vauhdin määrittämisessä.

Yhdysvaltain PCE-hintaindeksi tammikuusta 2023 heinäkuuhun 2024 (ennuste)

Risteyskohta, jossa odotetaan seuraavaa laukaisevaa tekijää

S&P 500 konsolidoituu edellisen huippunsa tienoille heinäkuun 2024 puolivälissä. Markkinat näyttävät odottavan laukaisevaa tekijää, joka nostaisi tai laskisi indeksiä. Tällaisina laukaisevina tekijöinä voivat toimia Nvidian Q4-raportti keskiviikkona, Yhdysvaltojen ensimmäiset työttömyyshakemukset torstaina ja Yhdysvaltojen PCE-hintaindeksi perjantaina.

S&P 500 (USD), yhden vuoden päiväkaavio

S&P 500 (USD), viiden vuoden viikkokaavio

Samaan aikaan Nasdaq 100 on paineen alla, ja sillä käydään parhaillaan kauppaa tuen kohdalla. Seuraava taso alaspäin on välillä 18 865–19 024. Ensimmäinen vastustaso on noin 20 000.

Nasdaq 100 (USD), yhden vuoden päiväkaavio

Nasdaq 100 (USD), viiden vuoden viikkokaavio

Myös Saksan DAX-markkinoilla ollaan kaupankäynnissä tienhaarassa. Yhdysvalloista tulevat tekijät voivat toimia laukaisevina tekijöinä myös eurooppalaisille indekseille.

DAX (EUR), yhden vuoden päiväkaavio

DAX (EUR), yhden vuoden päiväkaavio

Sama pätee Ruotsin OMXS30-indeksiin. Seuraava taso ylöspäin on noin 2 630. Seuraava taso alaspäin on noin 2 500.

OMXS30 (SEK), yhden vuoden päiväkaavio

OMXS30 (SEK), viiden vuoden viikkokaavio

Edellisessä tekstissä käytettyjen lyhenteiden koko nimi:

EMA 9: 9 päivän eksponentiaalinen liukuva keskiarvo

Fibonacci: Teknisessä analyysissä käytetään useita Fibonacci-linjoja. Fibonaccin luvut ovat sarja, jossa jokainen peräkkäinen luku on kahden edellisen luvun summa.

MA20: 20 päivän liukuva keskiarvo

MA50: 50 päivän liukuva keskiarvo

MA100: 100 päivän liukuva keskiarvo

MA200: 200 päivän liukuva keskiarvo

MACD: Liukuvan keskiarvon konvergenssidivergenssi

Riskit

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

Product costs:

Product and possible financing costs reduce the value of the products.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.