Polttopisteessä Fed ja Amazon

Perjantaina 7. kesäkuuta julkaistut Yhdysvaltain työllisyystiedot olivat odotettua vahvemmat. Tämä on saanut korot nousuun. Myöhemmin tällä viikolla pidettävä FOMC:n kokous onkin markkinoiden kannalta tärkeä. Tämän viikon tapauksena ovat kulutushyödykeosakkeet ja Amazon, jonka osuus sektorikohtaisen ETF:n markkinapainosta on 25 % ja jonka nykyinen arvostus on hieman historiallisen keskiarvon alapuolella.

Viikon tapaus: Onko nyt harkinnanvaraisten kulutushyödyke- ja palveluosakkeiden paluun aika?

Ennen vuoden 2024 alkua odotuksena oli, että Yhdysvaltain keskuspankki toteuttaisi yhteensä neljä koronlaskua. Näin ei kuitenkaan enää ole. Markkinat ovat nyt kallistumassa siihen skenaarioon, että Fed ilmoittaa ensimmäisestä koronalennuksestaan syyskuussa. Tämän todennäköisyys on kuitenkin vain noin 50 %, joten ennustaminen on vaikeaa. Kaikki katseet kohdistuvatkin FOMC:n tämänviikkoiseen kokoukseen. Vaikka keskiviikkona 12. kesäkuuta ei odoteta korkonlaskua, sijoittajat seuraavat tiiviisti Fedin lausuntoa ja johtokunnan jäsenten korkoennusteita. Todennäköisesti luvassa on tarkistus alaspäin edellisestä mediaaniennusteesta, jonka mukaan korkoja laskettaisiin kolme kertaa vuonna 2024. Koronlaskuja tulisi siis vähemmän. Muutama tunti ennen ilmoitusta julkaistaan Yhdysvaltain toukokuun KPI-tilastot.

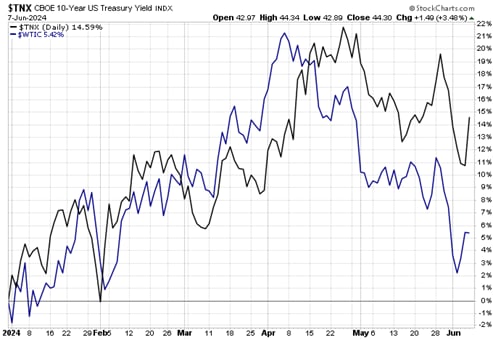

Perjantaina julkaistut Yhdysvaltojen maatalouden ulkopuoliset työllisyysluvut olivat odotettua vahvemmat, mikä viittaa siihen, että Yhdysvaltojen työmarkkinat ovat edelleen vahvat. Vaikka rahoitusmarkkinat reagoivatkin lukuihin nopeasti korkojen nousulla, kuluttajien tilanne näyttää olevan varsin suotuisa, ja vähittäismyynti on elpynyt tänä vuonna myös osassa Eurooppaa. Öljyn hinnan viimeaikainen lasku tukee edelleen kuluttajien mielialaa. Esimerkiksi öljyn hinta näyttää olevan tiiviissä yhteydessä (Yhdysvaltain) korkotasoon.

Yhdysvaltain valtion kymmenvuotisen joukkovelkakirjalainan tuotto (musta) vs. WTI-öljyhinta (sininen), kehitys tähän mennessä kuluvana vuonna

Harkinnanvaraiset kulutushyödykkeet ja palvelut ovat tänä vuonna kehittyneet heikommin kuin osakemarkkinat kokonaisuutena. Tämä viittaa siihen, että kuromisen varaa on. Yhdysvalloissa sektoria edustaa Consumer Discretionary ETF "XLY".

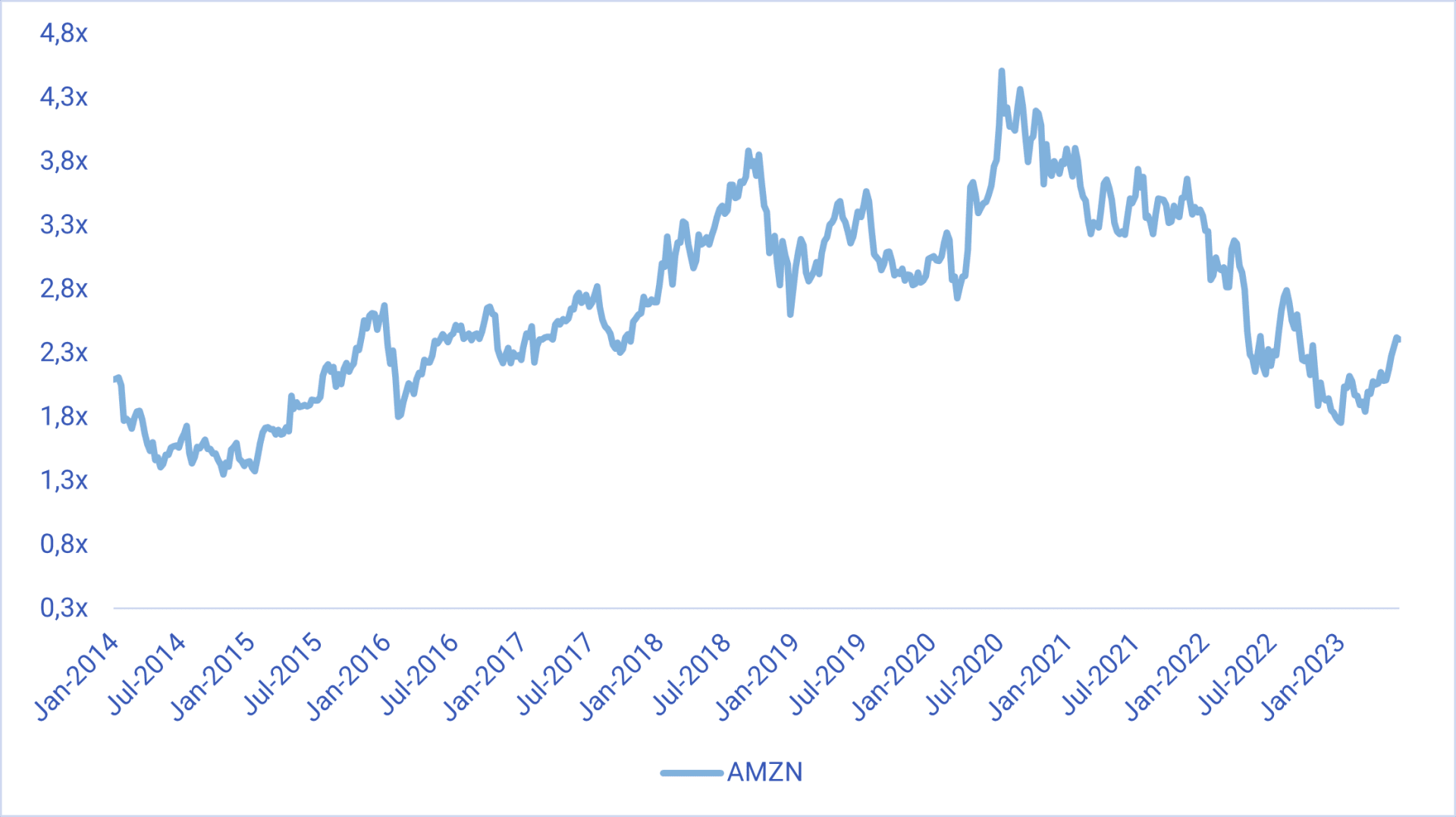

Tämän ETF:n ylivoimaisesti suurin komponentti on Amazon noin 25 %:n osuudella. Vuoden 2024 ensimmäisellä neljänneksellä Amazonin kasvu oli 13 %, mikä ylitti analyytikoiden odotukset. Yhtiö arvioi kasvuksi 7–11 % vuoden 2024 toisella neljänneksellä. Katteet ja voitot kasvavat kuitenkin nopeammin kustannussäästöjen, mittakaavaetujen ja parantuneen myyntitarjonnan ansiosta. Samaan aikaan arvostus on S&P Capital IQ:n mukaan hieman alle kymmenen vuoden historiallisen keskiarvon (joka perustuu tulevaisuuteen suuntautuvaan EV/Sales-kertoimeen).

Amazonin EV/Sales-kerroin, kymmenen vuoden kaavio

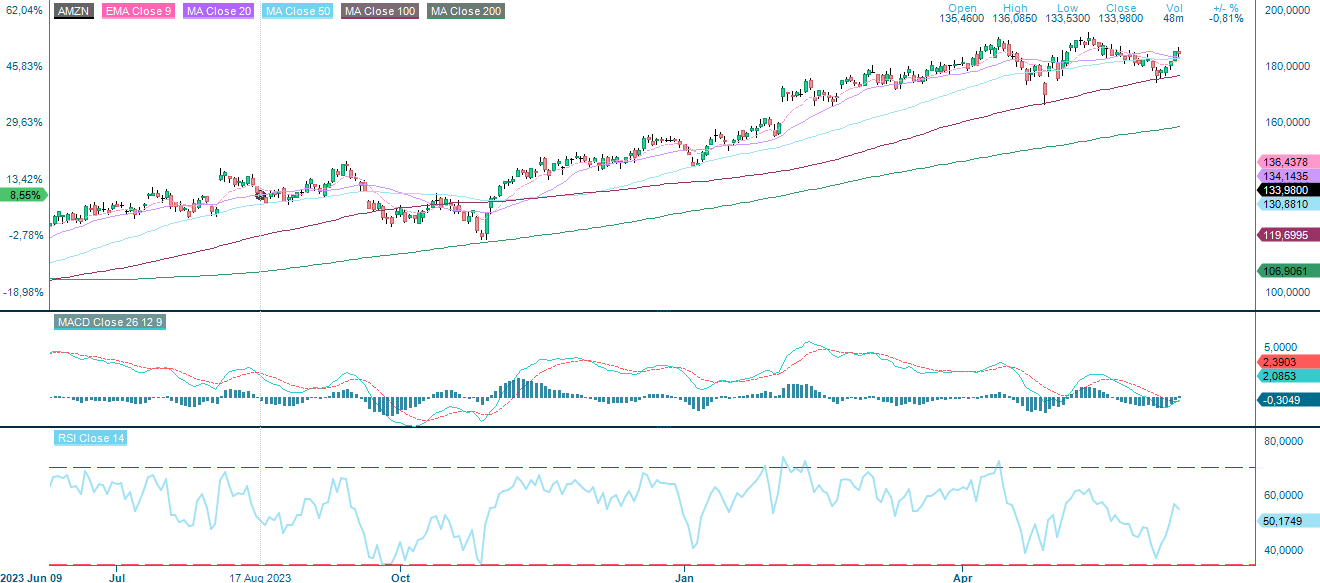

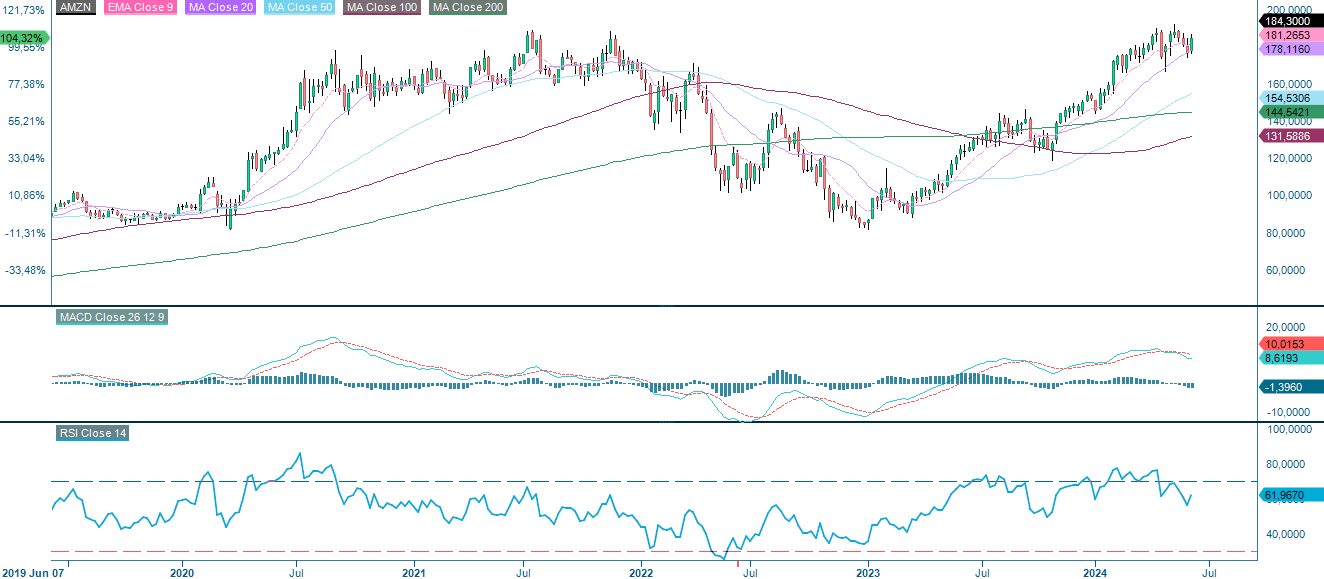

Amazonin osake on laskenut toukokuun alussa saavutetusta kaikkien aikojen ennätystasosta, noin 192 dollarista. Koetellaanko näitä tasoja uudelleen? Osake on noussut takaisin MA50-tason yläpuolelle, 182,5 dollariin osakkeelta, mikä voi viitata positiivisen trendin alkamiseen. MACD viittaa heikkoon ostosignaaliin.

Amazon (USD), yhden vuoden päiväkaavio

Amazon (USD), viiden vuoden viikkokaavio

Makrokommentit

Yhdysvaltain maatalouden ulkopuoliset työllisyysluvut olivat yllättävän vahvat toukokuussa, sillä uusia työpaikkoja syntyi 272 000, kun odotuksena oli 185 000 työpaikkaa. Samaan aikaan keskituntiansiot nousivat 4,1 % edellisvuodesta. Tilastot nostivat korkoja Yhdysvalloissa, ja valtion kymmenvuotisen joukkovelkakirjalainan tuotto nousi 14 peruspistettä 4,44 %:iin.

Viikon puolivälin ja lopun välisenä aikana julkistetaan vain kaksi merkittävää osavuosikatsausta: Broadcom keskiviikkona 12. kesäkuuta ja Adobe torstaina 13. kesäkuuta. Tänään keskiviikkona 12. kesäkuuta julkaistaan Saksan ja Yhdysvaltain toukokuun kuluttajahintaindeksit. Myös Yhdysvaltain keskuspankki Fed antaa korkoilmoituksensa kello 20.00 CET. Torstaina 13. kesäkuuta euroalue julkaisee huhtikuun teollisuustuotantoluvut ja Yhdysvallat toukokuun PPI-indeksin. Perjantaiaamuna 14. kesäkuuta julkaistaan Japanin huhtikuun konetilaukset.

Tärkeimpien osakeindeksien kehitys vuositasolla, yksi vuosi ja viisi vuotta

Yhdysvaltain ja Euroopan osakeindeksit eroavat toisistaan

On mielenkiintoista, että yhdysvaltalaiset osakkeet pitävät hyvin pintansa huolimatta vahvoista tiedoista ja odotettua korkeammista koroista. Alla on S&P 500, joka on konsolidoitumassa. Huomaa, että MACD on positiivinen ja nouseva. MAG7-yhtiöiden vahva kehitys on auttanut asiaa. Yhdysvaltain tämänpäiväiset inflaatioluvut voivat kuitenkin muuttaa kaiken. Alapuolella EMA9 ja MA20 ovat ensimmäiset tukitasot, joita seuraa tukilinja 5 260 pisteessä.

S&P 500 (USD), yhden vuoden päiväkaavio

S&P 500 (USD), viiden vuoden viikkokaavio

Nasdaq 100:n osalta kaupankäyntimalli näyttää samankaltaiselta. Molempien indeksien viikkokaavion MACD viittaa tekniseen heikkouteen positiivisella mutta heikkenevällä momentumilla.

Nasdaq 100 (USD), yhden vuoden päiväkaavio

Nasdaq 100 (USD), viiden vuoden viikkokaavio

Teknisestä näkökulmasta Ruotsin OMXS30-markkinat ovat edelleen laskusuuntaiset. Kuten alla olevasta päiväkaaviosta käy ilmi, OMXS30-markkinoilla käydään kauppaa tukitasoa ja MA50:tä vasten 2 565 ja 2 575:n välillä. Huomionarvoista on myös, että MACD on tuottanut viikkokaaviossa pehmeän myyntisignaalin.

OMXS30 (SEK), yhden vuoden päiväkaavio

Viikkokaavioon on kuitenkin muodostunut erilainen (mutta lyhyempi) lippukuvio. Näillä on taipumus murtautua trendin suuntaan – eli ylöspäin.

OMXS30(SEK), viiden vuoden viikkokaavio

Myös DAX:n osalta riski on edelleen alaspäin. Huomaa, että MACD lähestyy selvästi myyntisignaalia. Ensimmäisenä tukitasona on MA50 18 346, jota seuraa tuki 18 160:n kohdalla. Tätä seuraa 18 175. Jälleen kerran MACD on tuottanut viikkokaaviossa pehmeän myyntisignaalin. Euroopassa ei ole MAG7:n vastinetta, joten eurooppalaiset ja yhdysvaltalaiset osakkeet näyttävät eroavan toisistaan. Tämä jatkuu todennäköisesti vielä jonkin aikaa.

DAX (EUR), yhden vuoden päiväkaavio

DAX ( EUR), viiden vuoden viikkokaavio

Edellisessä tekstissä käytettyjen lyhenteiden koko nimi:

EMA 9: 9 päivän eksponentiaalinen liukuva keskiarvo

Fibonacci: Teknisessä analyysissä käytetään useita Fibonacci-linjoja. Fibonaccin luvut ovat sarja, jossa jokainen peräkkäinen luku on kahden edellisen luvun summa.

MA20: 20 päivän liukuva keskiarvo

MA50: 50 päivän liukuva keskiarvo

MA100: 100 päivän liukuva keskiarvo

MA200: 200 päivän liukuva keskiarvo

MACD: Liukuvan keskiarvon konvergenssidivergenssi

Riskit

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

Product costs:

Product and possible financing costs reduce the value of the products.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.