Osakemarkkinat pysyvät vahvoina

Tällä viikolla tarkastelemme kahvin hintoja, joihin ovat osaltaan vaikuttaneet Punaisenmeren laivaliikenteen ongelmat. S&P500:n johtamat osakemarkkinat pysyvät vahvoina huolimatta korkojen hienoisesta noususta.

Viikon tapaus: Kahvin hintojen heilahtelu jatkuu

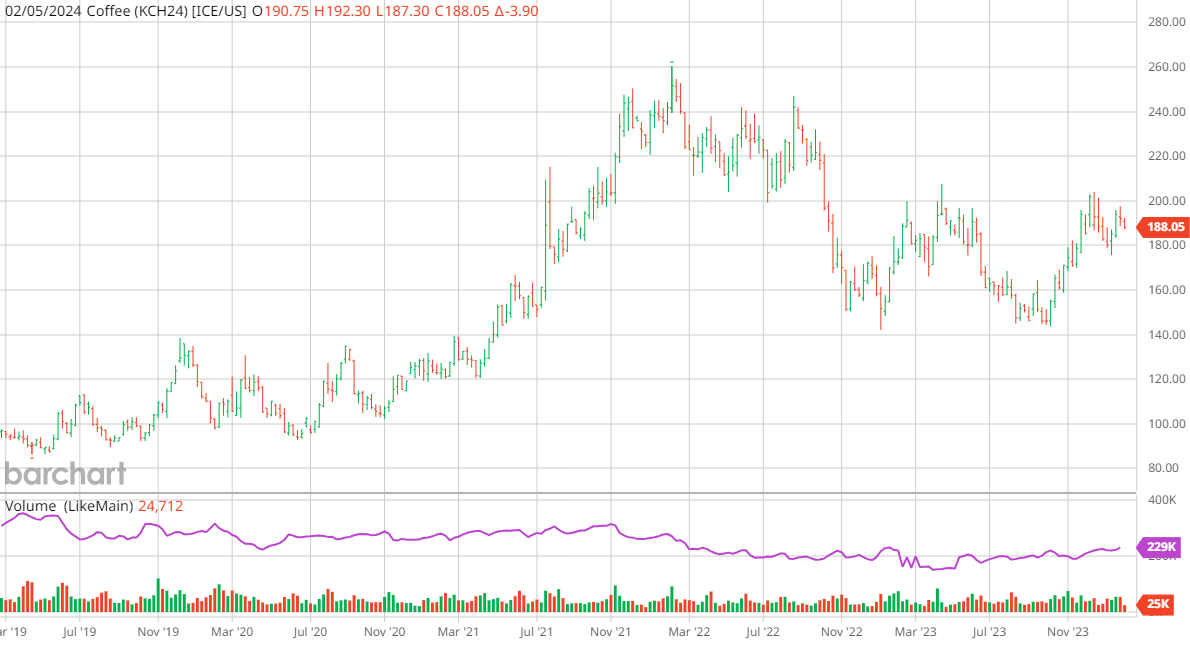

Arabica-kahvin hinnat ovat nousseet elokuussa 2023 julkaistun viimeisimmän hyödykeraporttimme jälkeen. Lokakuussa saavutetun pohjatason jälkeen arabica-kahvin hinnat ovat olleet nousussa, ja nousua matalimmasta korkeimpaan tasoon on kertynyt noin 34 prosenttia. Treidaajien pitäisi pystyä käyttämään swing-kauppaa hyödyntääkseen lähikuukausina odotettavissa olevan nousun.

Arabican hintojen nousuun ovat vaikuttaneet useat yksittäiset tekijät, kuten erittäin kuivat olosuhteet Brasilian tärkeimmillä viljelyalueilla. Somar Meterologian mukaan Minas Geraisin alueella, jolla kasvaa 30 % Brasilian arabica-sadosta, satoi vain 49 % keskimääräisestä sademäärästä. Lisäksi hintoja on nostanut robusta-kahvin kysynnän lasku. Keskeiset viejät, kuten Vietnam, ovat joutuneet reitittämään kuljetuksia uudelleen Punaisenmeren ja sen ympäristön konfliktien vuoksi, ja näin laivojen on täytynyt kiertämää koko Afrikka. Tämän seurauksena rahtimaksut ovat nousseet, mikä on pakottanut maahantuojat hakemaan ratkaisuja muualta. Vaikka edellä mainitut seikat ovat vaikuttaneet kielteisesti tarjontaan, kysyntä on pysynyt vakaana ja nousujohteisena.

Jatko ajatellen Brasiliassa eletään parhaillaan (joulukuusta huhtikuuhun) sadekautta, ja istutettujen kahvipapujen kannalta on tärkeää, että sää paranee ja sademäärät lisääntyvät. Jos nykyinen kuiva jakso jatkuu, kahvin hinnat todennäköisesti nousevat. Liiallinen sademäärä, joka on El Niño-sääilmiön riskinä, sen sijaan vahingoittaisi satoja. Paluu keskimääräiseen sademäärään mahdollistaisi satojen nousun kohti arvioituja tavoitteita. Sama koskee Brasilian naapuria ja toiseksi suurinta kahvintuottajaa, Kolumbiaa. Koska nykyinen säätila on El Niñosta huolimatta poikkeuksellisen kuiva, voidaan olettaa, että tulevina kuukausina sademäärät todennäköisesti kasvavat, mistä seuraa negatiivisia hintapaineita.

Vietnamin robusta-kahvi on puolestaan riippuvaisempi Punaisenmeren konfliktista. Tulitauko tai jokin muu ratkaisu, joka poistaisi maailmanlaajuiseen merenkulkuun kohdistuvien hyökkäysten riskin, katkaisisi nopeasti robustan hintojen nousun. Jos tilanne kuitenkin kärjistyy entisestään, on todennäköistä, että robustan hinnat nousevat entisestään. Tämä ajaa välillisesti kahvin maahantuojia siirtymään Etelä-Amerikassa viljeltäviin arabicaan ja robustaan. Tätä kirjoitettaessa Gazan ja Lähi-idän konflikti näyttää olevan pikemminkin kärjistymässä kuin rauhoittumassa, mikä puolestaan viittaa siihen, että hinnat pysyvät pitkään korkeina.

Brasilialaisia kahvipapuja on lisäksi varastoitu tavanomaista enemmän paikallisesti sen sijaan, että niitä olisi myyty vientiin. Kuten Safras & Mercado huomauttaa, tämä koskee vuoden 2023 papujen lisäksi jopa vuoden 2022 papuja. Ilmiöön on monia syitä, mutta tuottajapuolella yhtenä syynä on konttien puute. Kysyntäpuolella yhtenä syynä on taas tuontitahdin muuttuminen Euroopassa. Kun tämä varastojen ylijäämä otetaan huomioon, Yhdysvaltain maatalousministeriön (USDA) ulkomaista vastaavan maatalousosaston (FAS) päivitetty arvio Brasilian 44,9 miljoonan säkin tuotannosta (+12,8 % v/v) kaudella 2023/2024 painaa arabican hintaa alaspäin.

Yhteenvetona voidaan todeta, että hintoihin vaikuttaa sekä nostavia ja että laskevia muuttujia. Tämä tarkoittanee, että hinta vaihtelee enemmän kuin loka-joulukuussa. Volatiliteettiin perustuvan swing-kaupan pitäisikin olla järkevä strategia tulevina kuukausina.

Kahvi, toukokuu 2024 (USD/pauna), yhden vuoden päiväkaavio

Kahvi toukokuu 2024 (USD/pauna), viiden vuoden viikkokaavio.

Makrokommentit

Perjantaina 2. helmikuuta Yhdysvalloissa julkaistiin vahva työmarkkinaraportti, jonka mukaan työpaikkojen määrä kasvoi 353 000:lla tammikuussa 2024, kun odotuksena oli 180 000:n työpaikan lisäys. Työttömyysaste pysyi 3,7 %:ssa, hieman alle odotetun 3,8 :%n.

Vahva työmarkkinaraportti siivitti Yhdysvaltain valtion joukkovelkakirjojen tuotot nousuun ja vahvisti Yhdysvaltain dollaria. Yhdysvaltain valtion kymmenvuotisen joukkovelkakirjalainan tuotto nousi 15 peruspistettä 4,03 %:iin, kun taas valtion kaksivuotisen joukkovelkakirjalainan tuotto nousi 16 peruspistettä 4,37 %:iin. USD-indeksi vahvistui 0,8 %.

Yhdysvaltain valtion kaksivuotisen joukkovelkakirjalainan tuotto (%),kuuden kuukauden päiväkaavio

Yhdysvaltain valtion kaksivuotisen joukkovelkakirjalainan tuotto (%), viiden vuoden viikkokaavio.

Perjantaihin 2. helmikuuta 2024 mennessä noin 230 S&P500-yhtiötä on raportoinut viimeisen vuosineljänneksen tuloksensa. 72 % S&P-yhtiöistä on raportoinut positiivisesta EPS-yllätyksestä ja 65 % positiivisesta liikevaihtoyllätyksestä.

S&P500-yhtiöiden vuoden 2023 viimeisen neljänneksen tuloskasvu on tällä hetkellä 1,6 %, kun se kaksi viikkoa sitten oli miinuksella 1,7 %. Positiivisten tulosyllätysten ansiosta seitsemän sektoria raportoi tänään korkeammista tuloksista kuin 31. joulukuuta 2023.

Carlsquare on koonnut 18. tammikuuta 2024 jälkeen vuoden 2023 viimeisen neljänneksen raporttinsa toimittaneiden 48 merkittävän OMX-yhtiön tulokset, liikevaihdon ja tilauskertymän odotuksiin verrattuna. Q4:n tuloksista 53 % oli odotuksia parempia, mutta vain 41 % Q4:n liikevaihtoluvuista ylitti odotukset. Kuusi kymmenestä yhtiöstä jäi odotuksista uusien tilausten osalta.

Keskiviikkona 7. helmikuuta osavuosituloksensa julkistavat CVS Health, Disney, Paypal ja Alibaba. Torstaina 8. helmikuuta vuorossa ovat Astra Zeneca ja Philip Morris. PepsiCo raportoi osavuosituloksensa perjantaina 9. helmikuuta.

Trendi on ystäväsi

Korkeammista koroista huolimatta S&P 500 -indeksi on onnistunut palautumaan takapakista, jonka Fedin suhteellisen haukkamaiset kommentit aiheuttivat. Osittain tähän ovat vaikuttaneet vahvat neljännesvuosikatsaukset. Pessimistin näkökulmasta voimme kuitenkin nähdä indeksin ja MACD:n välisen negatiivisen divergenssin alkaneen. Tämä ei kuitenkaan ole itsessään myyntisignaali, joten miksi et antaisi trendin olla ystäväsi, kunnes jotain uutta tapahtuu.

S&P 500 (USD), yhden vuoden päiväkaavio

S&P 500 (USD), viiden vuoden viikkokaavio.

Sama pätee Nasdaq 100:een kuin S&P 500:aan.

Nasdaq 100 (USD), yhden vuoden päiväkaavio.

Nasdaq 100 (USD), viiden vuoden viikkokaavio.

Ruotsin OMXS30-indeksi konsolidoituu. Indeksin suunnan löytämiseksi näyttää tarvittavan laukaisijaa.

OMXS30 (SEK), yhden vuoden päiväkaavio.

OMXS30 (SEK), viiden vuoden viikkokaavio.

Se, mitä totesimme OMX:stä, pätee myös Saksan DAX-indeksiin.

DAX (EUR), yhden vuoden päiväkaavio

DAX (EUR), viiden vuoden viikkokaavio.

Edellisessä tekstissä käytettyjen lyhenteiden koko nimi:

EMA 9: 9 päivän eksponentiaalinen liukuva keskiarvo.

Fibonacci: Teknisessä analyysissä käytetään useita Fibonacci-linjoja. Fibonaccin luvut ovat sarja, jossa jokainen peräkkäinen luku on kahden edellisen luvun summa.

MA20: 20 päivän liukuva keskiarvo

MA50: 50 päivän liukuva keskiarvo

MA100: 100 päivän liukuva keskiarvo

MA200: 200 päivän liukuva keskiarvo

MACD: Liukuvan keskiarvon konvergenssidivergenssi.

Riskit

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

Product costs:

Product and possible financing costs reduce the value of the products.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.