Mag 7 hallitsee markkinoita

Tarkastelemme tällä viikolla "Magnificent Seveniä" eli seitsemää yritystä, jotka vastaavat suuresta osasta S&P500:n tuloskasvua. Metan arvostus on yksi ryhmän alhaisimmista, kun taas Apple näyttää hieman kalliilta. Edessä on supertorstai 1. helmikuuta, jolloin Apple, Amazon ja Meta Platforms raportoivat tuloksistaan.

Viikon tapaus: FANG-verrokit Applen edellä

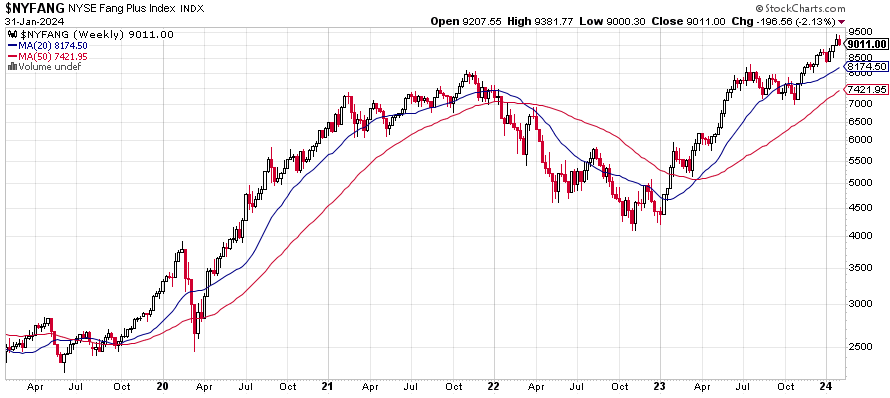

Tämä viikko on kiistatta tuloskauden tärkein, kun vuorossa ovat suurimpien teknologiajättien raportit. Keneltäkään ei ole voinut jäädä huomaamatta, miten niin sanotut "Magnificent Seven"– eli "Mag 7" -osakkeet (Nvidia, Microsoft, Meta Platforms, Amazon, Apple, Alphabet ja Tesla) ovat päihittäneet yleisen markkinan viimeisten 12 kuukauden aikana. "NYSE FANG+" -indeksi (kymmenen yhtiön tasavertaisesti painotettu indeksi, johon kuuluvat edellä mainittujen nimien lisäksi Broadcom, Netflix ja Snowflake) on noussut vuoden takaisesta yli 75 prosenttia vuoden 2023 toisen ja viimeisen neljänneksen rallien jälkeen.

NYSE FANG+ -indeksi, yhden vuoden päiväkaavio

NYSE FANG+ -indeksi, viisivuotinen viikkokaavio

Mainio suoriutuminen selittyy ainakin osittain viime vuoden odotettua vahvemmalla kasvulla ja katteilla (heikomman vuoden 2022 jälkeen). Esimerkiksi Metan (2023E) myyntiarvioita on tarkistettu 10 % ylöspäin viimeisten 12 kuukauden aikana. Nvidian osalta vastaava tarkistus on huikeat 53 %. Nämä positiiviset yllätykset ovat merkittäviä, eikä vähiten näiden yhtiöiden mittakaavan vuoksi. Nvidia on hyötynyt voimakkaasti tekoälyyn liittyvistä investoinneista. Myös verkkomainonnan liikevaihdon kasvu kääntyi jälleen positiiviseksi vuoden 2023 aikana ja on vauhdittanut esimerkiksi Metan ja Alphabetin myyntilukuja.

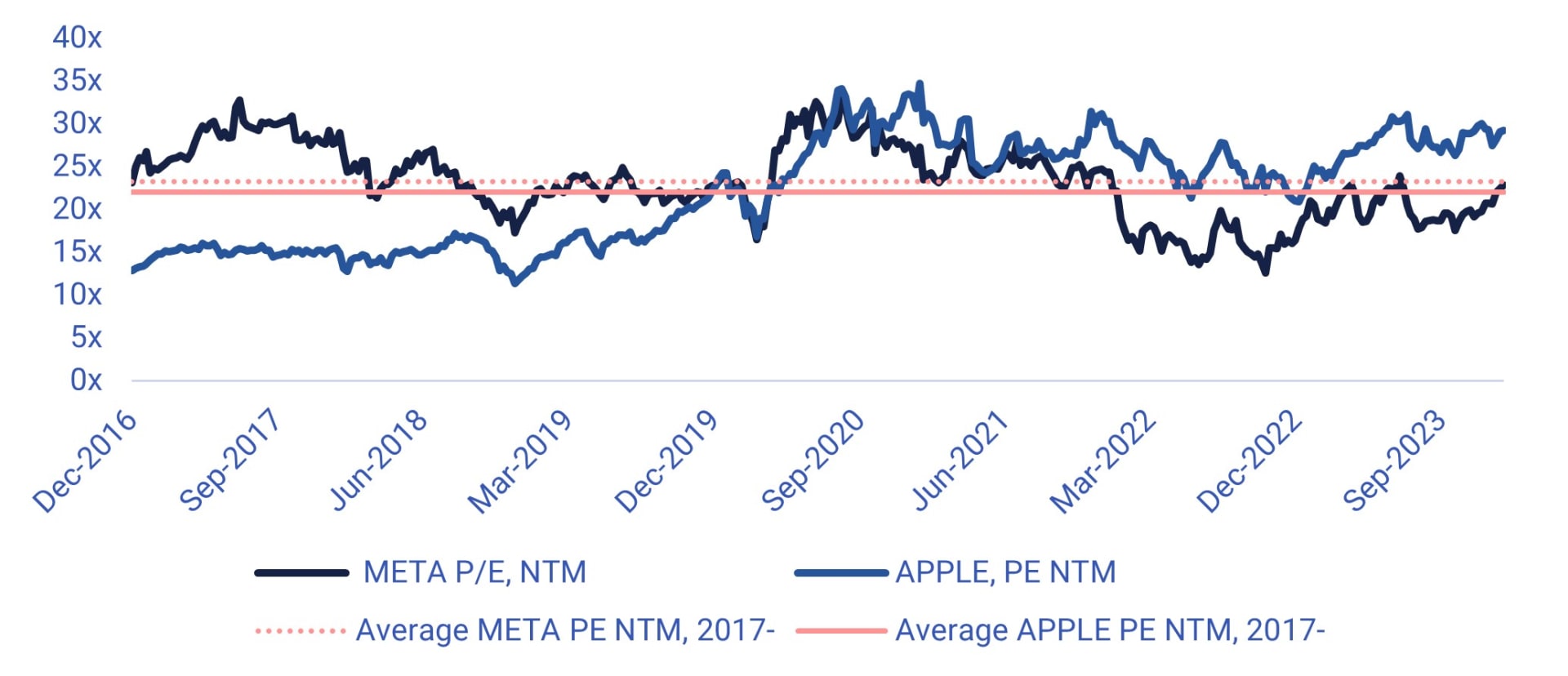

Vuoden 2023 viimeiseltä neljännekseltä analyytikot odottavat yleisesti ottaen suunnilleen samanlaista kasvuvauhtia kuin vuoden 2023 kolmannella neljänneksellä. Nvidian (joka raportoi tuloksestaan vasta helmikuun 2024 lopussa) ohella Metan odotetaan osoittavan vahvinta vauhtia 22 %:n kasvullaan. Samalla Metalla on yksi ryhmän alhaisimmista arvostuskertoimista (yhdessä Alphabetin kanssa), P/E (Price-to-Earnings ratio) 23x. Lisäksi sen osakkeella käydään kauppaa historiallisen keskimääräisen kertoimen mukaisesti. Näin ollen Meta näyttää mielestämme suotuisalta suhteelliselta vedolta. Kuten suurimmalla osalla ryhmän yhtiöistä, Metan osakkeet näyttävät kuitenkin lyhyellä aikavälillä hieman yliostetuilta vahvan nousun jälkeen.

Meta ja Apple P/E NTM (Next twelve month), 2017–2024 (USD)

Toisin kuin Mag 7 -verrokkien, Applen analyytikkoarviot ovat olleet lievässä laskusuunnassa viimeisen vuoden aikana. Yhtenä selityksenä on, että yhtiö on suoremmin alttiina yleisesti ottaen vaisuille kuluttajatrendeille monilla maantieteellisillä markkina-alueilla. Lyhyellä aikavälillä kasvun odotetaan pysyvän aneemisena. Applen arvostus eli PE ~29x (lähde: S&P Capital IQ) on kuitenkin selvästi yli sen historiallisen keskiarvon. Osake näyttää siis hieman kalliilta.

Näkymien divergenssi näkyy kaavioissa, sillä Applen osake on jäänyt jälkeen kilpailijoista. Apple ei ole onnistunut rikkomaan 200 Yhdysvaltain dollarin rajaa, ja sillä käydään kauppaa lähellä MA50:tä 190–191 dollarin tasolla osakkeelta. Jos torstaina 1. helmikuuta julkistettava tulosraportti ei vakuuta, osakkeella on riski pudota tämän tukitason alapuolelle. Päiväkaaviossa myös MACD viittaa negatiiviseen divergenssiin.

Apple (USD per osake), yhden vuoden päiväkaavio

Apple (USD per osake), viiden vuoden viikkokaavio

Makrokommentit

Tänään keskiviikkona 31. tammikuuta Fed julkaisee korkoilmoituksen, mutta ei ennusteita. Painopiste on Powellin lehdistötilaisuudessa, joka pidetään korkoilmoituksen jälkeen. Markkinat odottavat Fedin aloittavan koronlaskut toukokuussa 2024.

Perjantaihin 26. tammikuuta 2024 mennessä noin 125 S&P500-yritystä on raportoinut viimeisen vuosineljänneksen tuloksensa. 69 % S&P-yhtiöistä on ilmoittanut positiivisesta EPS-yllätyksestä (Earnings-per-Share) ja 68 % positiivisesta liikevaihtoyllätyksestä.

Vuoden 2023 viimeisen neljänneksen osalta S&P500-yhtiöiden tuloslasku on tällä hetkellä -1,4 %, kun se viime viikolla oli -1,7 %. 31. joulukuuta 2023 Wall Streetin analyytikot arvioivat S&P500-yhtiöiden tuloskasvuksi 1,6 % vuoden 2023 viimeisellä neljänneksellä.

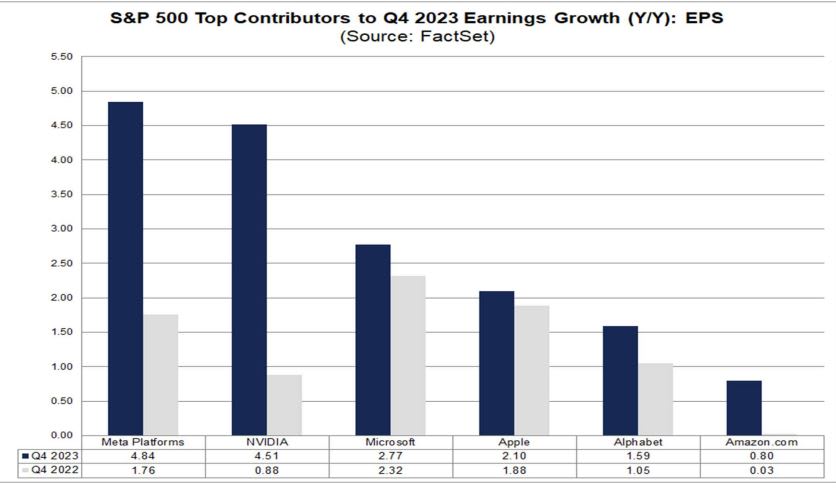

Seitsemän suuren IT-palvelu- ja mediayhtiön (Amazon, Apple, Alphabet, Meta Platforms, Microsoft, NVIDIA ja Tesla) yhteenlasketun tuloskasvun odotetaan olevan 53,7 % vuoden 2023 viimeisellä neljänneksellä. Samaan aikaan muiden 494:n S&P500-yhtiön tuloksen odotetaan heikkenevän 10,5 % vuoden 2023 viimeisellä neljänneksellä.

Tänään keskiviikkona 31. tammikuuta neljännesvuosituloksensa julkistavat muun muassa H&M, SKF, DNB, Novo Nordisk, Boeing, Qualcomm, Mastercard, Thermo Fisher Scientific, Boston Scientific, Automatic Data Processing ja Samsung. Torstaina 1. helmikuuta tuloksensa julkaisevat muun muassa ABB, Volvo Cars, ELUX Pro, Evolution, Indutrade, Stora Enso, Getinge, Hexagon, Kinnevik, Munters, UPM, Deutsche Bank, Apple, Amazon, Honeywell International, Illinois Tool Works, Merck ja Meta Platforms. Perjantaina 2. helmikuuta osavuosikatsauksia julkaisevat mm. Electrolux, Danske Bank, Konecranes, AbbVie, Exxon Mobil, Bristol Myers Squibb, Caterpillar, Chevron ja Regeneron Pharmaceuticals.

Samaan aikaan Yhdysvaltain valtion kymmenvuotisen joukkovelkakirjalainan tuotto sekä Yhdysvaltain valtion kaksivuotisen joukkovelkakirjalainan tuotto ovat laskeneet ennen Fedin tämänpäiväistä korkopäätöstä ja puheenvuoroa. Huomaa, että alla oleva Yhdysvaltain valtion kymmenvuotisen joukkovelkakirjalainan tuoton lyhyt nousutrendi on lähellä katkeamista.

Yhdysvaltain valtion kymmenvuotisen joukkovelkakirjalainan tuotto (%), yhden vuoden päiväkaavio

Yhdysvaltain valtion kymmenvuotisen joukkovelkakirjalainan tuotto (%),viiden vuoden viikkokaavio

Kaikki huomio Fediin ja raportointikauteen

Osakemarkkinoille olisi hyvä uutinen, jos Fed tavalla tai toisella saisi korkojen laskun jatkumaan. Kaikki riippuu kuitenkin siitä, paljonko on jo diskontattu, varsinkin kun otetaan huomioon S&P 500:n vahva kehitys. Huomaa, että indeksi on päiväkaaviossa yliostetulla tasolla RSI:n (Relative Strenght Index indicator) osalta (samoin kuin viikkokaaviossa).

S&P 500 (USD), yhden vuoden päiväkaavio

S&P 500 (USD), viiden vuoden viikkokaavio

Kuten alla olevasta kaaviosta käy ilmi, Nasdaq 100 on konsolidoitunut viime päivinä. Tämä siis ennen korkopäätöstä sekä tulevia osavuosikatsauksia.

Nasdaq 100 (USD), yhden vuoden päiväkaavio

Nasdaq 100 (USD), viiden vuoden viikkokaavio

Ruotsin OMXS30:aan näyttää kohdistuneen myyntipaineita matkalla kohti 2 400:aa. Kenties indeksi saa tukea Yhdysvaltain markkinoilta.

OMXS30 (SEK), yhden vuoden päiväkaavio

OMXS30 (SEK), viiden vuoden viikkokaavio

Myös Saksan DAX on noussut lyhyen laskevan trendiviivan yläpuolelle MACD:n ollessa nousussa. Tällä viikolla kaikki huomio on kutenkin Fedissä ja raportointikaudessa.

DAX (EUR), yhden vuoden päiväkaavio

DAX (EUR), viiden vuoden viikkokaavio

Edellisessä tekstissä käytettyjen lyhenteiden koko nimi:

EMA 9: 9 päivän eksponentiaalinen liukuva keskiarvo

Fibonacci: Teknisessä analyysissä käytetään useita Fibonacci-linjoja. Fibonaccin luvut ovat sarja, jossa jokainen peräkkäinen luku on kahden edellisen luvun summa.

MA20: 20 päivän liukuva keskiarvo

MA50: 50 päivän liukuva keskiarvo

MA100: 100 päivän liukuva keskiarvo

MA200: 200 päivän liukuva keskiarvo

MACD: Liukuvan keskiarvon konvergenssidivergenssi

Riskit

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

Product costs:

Product and possible financing costs reduce the value of the products.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.