Sijoittajanäkymät: Pysytään edellä, pyritään entistä parempaan

Inflaatio ylös vai alas, taantuma kyllä vai ei – kuukausi toisensa jälkeen maailmanmarkkinoilla toivotaan ratkaisevia vastauksia julkaistuista taloustiedoista. Niitä odottavat voivat vain reagoida. Ne, jotka ajattelevat skenaarioiden pohjalta, voivat sen sijaan ennakoida mahdollisuuksia. Juuri tätä Vontobelin asiantuntijat pohjustavat Investment Outlook 2024 -julkaisussaan.

Talouden elintärkeiden merkkien mittaaminen

Keskuspankit korostivat marraskuussa, että rahapolitiikka on syytä pitää riittävän pitkään rajoittavana. Makrotaloudelliset tiedot, joissa näkyi merkkejä Yhdysvaltain työ- ja asuntomarkkinoiden heikkenemisestä, saivat sijoittajat kuitenkin kyseenalaistamaan, mitä "riittävän pitkään" todella tarkoittaa. Yhdysvaltain talouden heikkenemisestä tulee todennäköisesti lisää merkkejä, kun aggressiivisten koronnostojen täysi vaikutus realisoituu, ja Multi Asset Boutique toistaakin näkemyksensä, jonka mukaan Yhdysvallat ajautuu lopulta taantumaan vuoden 2024 alkupuoliskolla.

Monet niistä tekijöistä, jotka ovat tähän asti tukeneet Yhdysvaltain taloutta ja auttaneet välttämään taantuman, katoavat tulevina viikkoina ja kuukausina. Näitä tekijöitä ovat muun muassa pandemian aikana kertyneet säästöt ja odotettua vahvemmat työmarkkinat. Virtahepona olohuoneessa on siis kysymys siitä, miten pitkään Yhdysvaltain kuluttajat pystyvät pitämään taloutta yllä.

Maailmantalous on liian heikko kestääkseen joukkovelkakirjojen tuottojen jyrkkää nousua. Ilman taantumaakin Fed voi siis joutua pian laskemaan korkoja, sillä rahapolitiikka on liian tiukkaa nykyiseen inflaatiotasoon nähden. Esimerkiksi Yhdysvaltain kuluttajahintainflaatio laski syyskuussa 3,2 prosenttiin, kun se oli vuotta aiemmin 3,7 prosenttia. Tuottajahintainflaatio puolestaan laski 1,9 prosentista 1,3 prosenttiin vastaavalla ajanjaksolla. Tämä ei ole jäänyt huomaamatta, ja sijoittajat hinnoittelevat nyt lähes 60 prosentin todennäköisyydeksi, että korkoa alennetaan vähintään 25 korkopisteellä toukokuuhun 2024 mennessä.

Atlantin toisella puolella euroalueen talouskasvu näyttää huolestuttavalta, kun tarkastellaan ostopäällikköindeksejä (PMI). Ne osoittavat, että talous on "juuttunut mutaan", ja edessä saattaa hyvinkin olla toinen peräkkäinen laskevan bruttokansantuotteen vuosineljännes (eli tekninen taantuma). Kun otetaan huomioon euroalueen talouden surkea tila ja inflaation merkittävä hidastuminen, Euroopan keskuspankki saattaa aloittaa koronlaskut jopa ennen Fediä. Kiina tuskin toteuttaa merkittäviä elvytystoimia ennen vuoden 2024 jälkipuoliskoa.

Talousnäkymät vuonna 2024

Vuoden 2023 lähestyessä loppuaan sijoittajat voivat todennäköisesti muistella melko hyvää vuotta osakemarkkinoilla, etenkin kauhuvuoden 2022 jälkeen. Tämä johtuu osittain talouskehityksestä, jossa kasvu on yllättänyt ylöspäin ja inflaatio alaspäin. Jatkuuko sama tarina ensi vuonna?

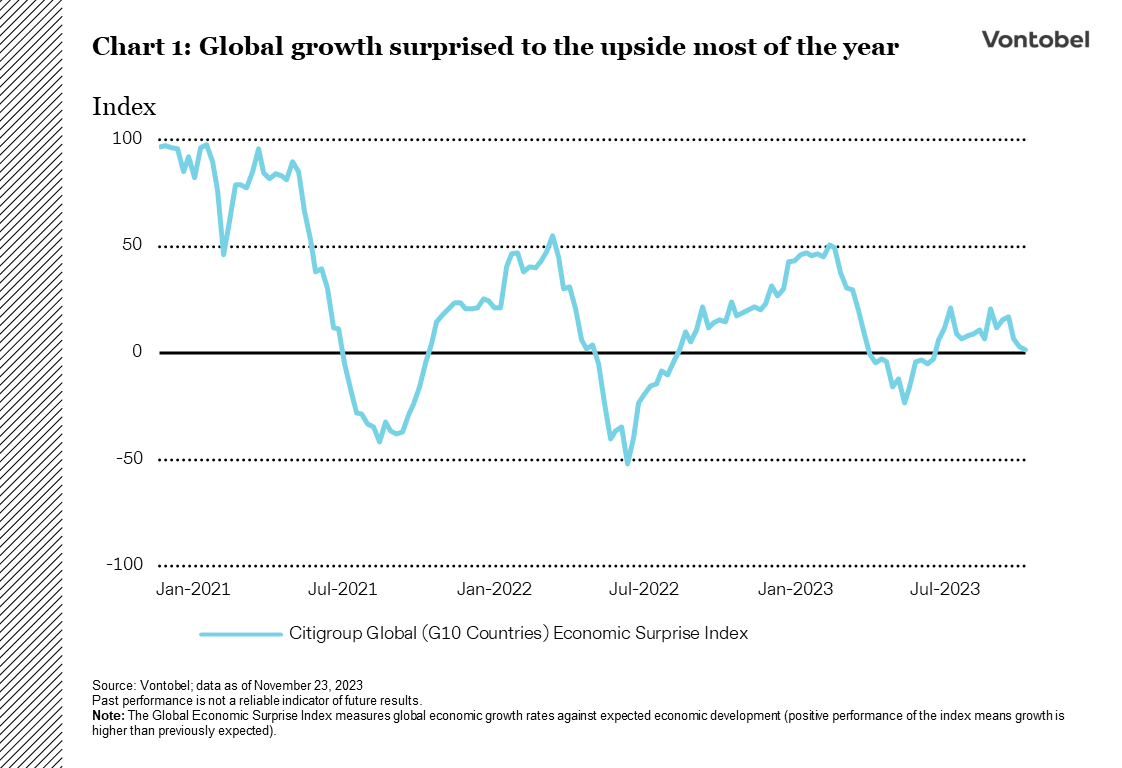

Maailmantalouden kasvu ylitti odotukset lähes kautta linjan vuonna 2023 (ks. kaavio 1), vaikka kasvu jäikin keskimääräistä alhaisemmaksi. Suurin osa ekonomisteista odotti taantumaa, joka ei tänä vuonna toteutunut, sillä korkea inflaatio ja jyrkkä koronnostosykli eivät vahingoittaneet yrityksiä ja kuluttajia niin paljon kuin pelättiin. Yritykset lykkäsivät uusien korkeakorkoisten lainojen ottamista ja vähensivät avoimien työpaikkojen määrää sen sijaan, että olisivat irtisanoneet työntekijöitä. Kuluttajat pystyivät käyttämään pandemian aikana kertyneitä huomattavia säästöjä ja hyötyivät vakaista työmarkkinoista. Lisäksi finanssipolitiikka oli yllättävän ekspansiivista, erityisesti Yhdysvalloissa, jossa valtion tukitoimet pysyivät anteliaina.

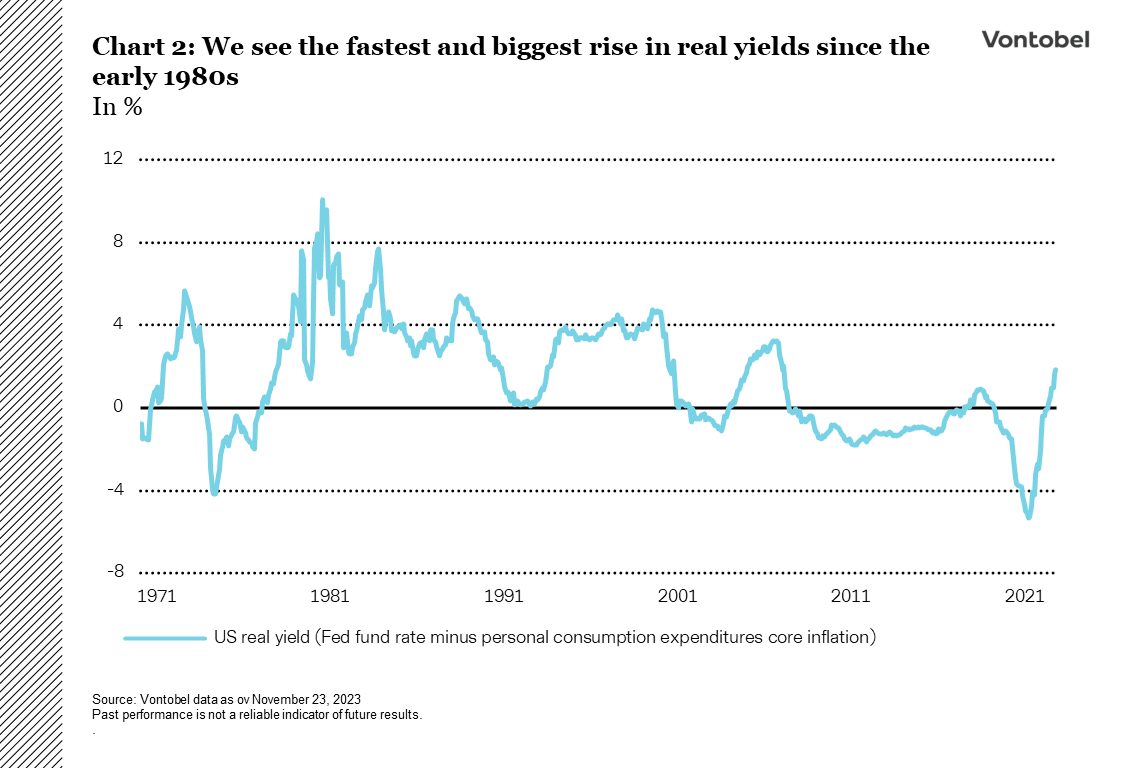

Taantumakeskustelu – tuleeko taantuma vai ei? Sijoittajien kannalta keskeinen kysymys vuonna 2024 on, voidaanko inflaatiota torjua käynnistämättä taantumaa. Tähän ei ole koskaan aiemmin pystytty. Korkeammilla koroilla on hintansa, ja ne paljastavat jo ensimmäisiä säröjä taloudessa – ajatelkaapa vain viime kevään pankkikriisiä. Mitä kauemmin korot pysyvät korkeina, sitä mittavampia seuraukset ovat. Tämä on syytä pitää mielessä, kun tarkastellaan reaalikorkojen jyrkintä nousua sitten 1980-luvun alun (ks. kaavio 2). Inflaatiokorjatut korot ovat nyt korkeimmillaan 15 vuoteen, mutta toisin kuin tuolloin, maailma on nyt huomattavasti velkaantuneempi.

Yritysten voitot eivät enää kasva, lukuun ottamatta muutamia suuria yhdysvaltalaisia teknologiayrityksiä ja eurooppalaisia ylellisyystuotteiden valmistajia. Tutkimusten mukaan yritykset vähentävät edelleen suunniteltuja investointeja. Monet yritykset joutuvat myös vastaamaan korkeisiin palkkavaatimuksiin, kun työvoima (josta on pulaa) hakee kompensaatiota inflaatiolle. Jos suuntaus jatkuu, joillakin yrityksillä ei ole muuta vaihtoehtoa kuin irtisanoa työntekijöitä katteiden suojelemiseksi.

Amerikkalaiskuluttajien kukkaronnyörit

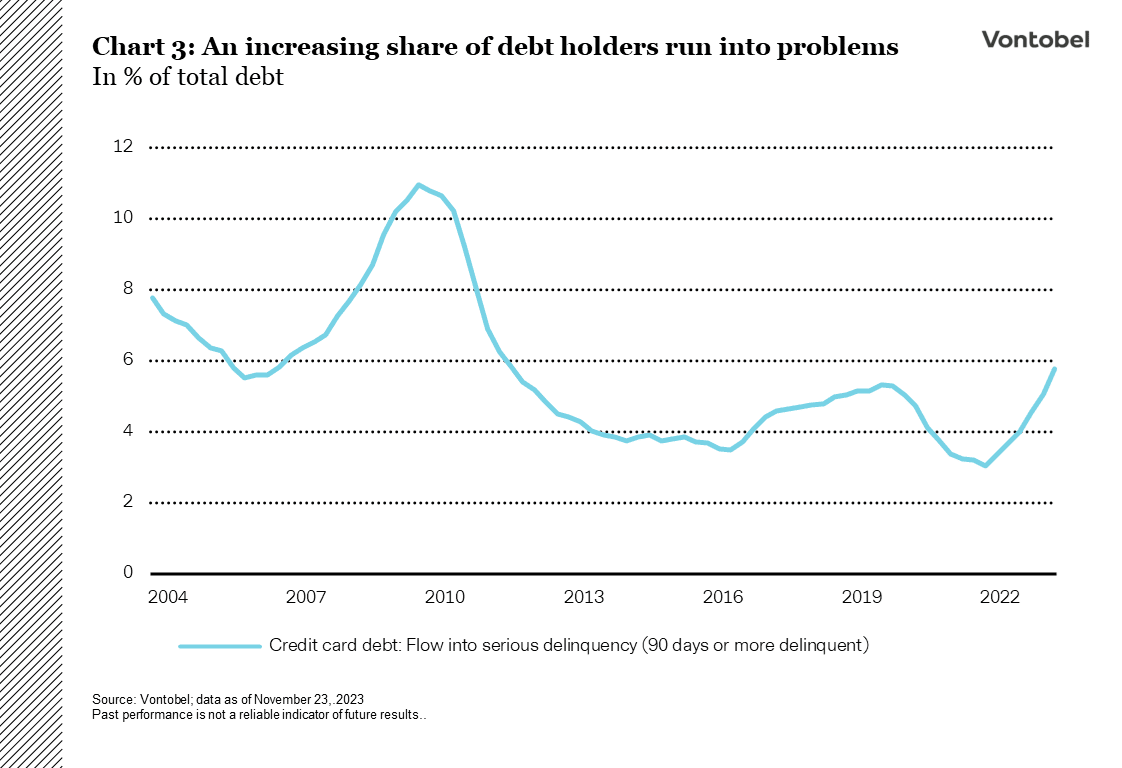

Kuluttajat ovat tuhlailleet iloisina, mikä on ruokkinut taloutta vielä pitkään sen jälkeen, kun pandemiarajoitukset poistettiin. Entä jos kuluttajat eivät olekaan vielä valmiita kiristämään kukkaronnyörejään? Tällä hetkellä he kuluttavat enemmän kuin tienaavat, mikä tarkoittaa, että säästöt hupenevat tai he ottavat uutta velkaa. Yhdysvaltain yhteenlaskettu luottokorttivelka nousi hiljattain ennätyksellisen korkealle, yli 1 biljoonaan dollariin. Samaan aikaan yli 20 prosentin korot ovat johtaneet maksuhäiriöiden lisääntymiseen (ks. kaavio 3). Näyttää epätodennäköiseltä, että amerikkalaiskuluttajat pystyvät enää pitkään pelastamaan maailmantaloutta taantumalta.

Multi Asset Boutique uskoo, että tavaroiden ja palveluiden heikentynyt kysyntä ajaa inflaation lopulta takaisin pandemiaa edeltävälle tasolle, etenkin kun otetaan huomioon, että maailmanlaajuiset toimitusketjut toimivat jälleen sujuvasti ja monien tavarantuottajien varastotasot ovat nousussa. Keskuspankit eri puolilla maailmaa joutuvat laskemaan korkoja, jos työttömyys kasvaa ja inflaatio hidastuu.

Mahdolliset yllätykset

Mitä odottamattomia yllätyksiä voisi tulla seuraavaksi? Yksi merkittävä tekijä voisi olla se, että inflaatio laskee odotettua nopeammin, mikä keventäisi sekä yrityksiin että kuluttajiin kohdistuvia paineita. Jos näin käy, tilanne johtaisi myös odotettua nopeampiin koronlaskuihin, mikä tukisi taloutta entisestään. Toinen tekijä, jota on syytä pitää silmällä, on Kiinan laajempi finanssipoliittinen elvytyspaketti maailman toiseksi suurimman talouden vauhdittamiseksi. Toisaalta Lähi-idän tilanteen kärjistyminen entisestään voisi käynnistää uuden inflaatioaallon. Siinä tapauksessa keskuspankit pysyvät todennäköisesti rajoittavalla linjalla.

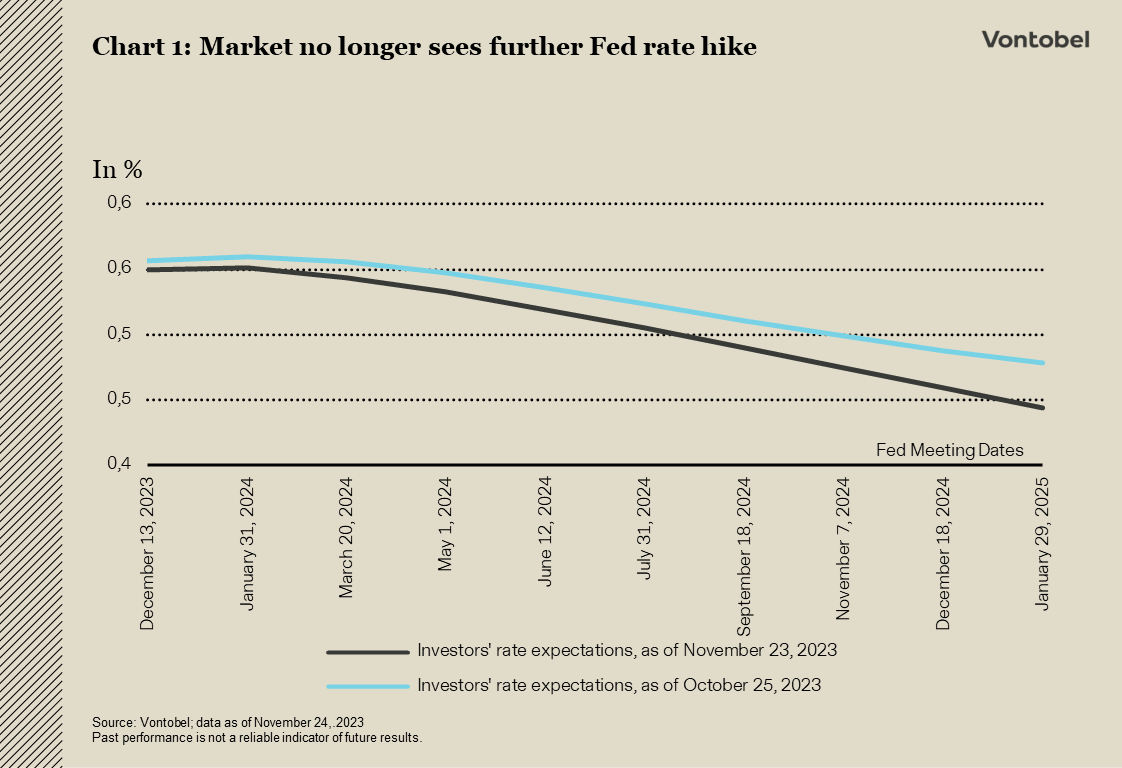

Käänne markkinoilla: Odotukset Fedin lisäkoronnostoista vaihtuvat laskunäkymiin

Inflaation hidastuminen ja kasvun hidastumisen merkit Yhdysvalloissa lisäsivät joukkovelkakirjojen kysyntää. Valtion 10 vuoden joukkovelkakirjalainojen tuotto laski yli 50 peruspistettä kuukaudessa. Syyskuussa Fed funds -futuurit osoittivat 60 prosentin todennäköisyyttä uudelle koronnostolle. Nyt ne ovat kuitenkin hinnoitelleet koronnoston ja odottavat koronlaskua ensi vuoden puoliväliin mennessä (ks. kuvio 1).

Yhdysvaltain talous on osoittanut vaikuttavaa kestävyyttä rahapolitiikan laajimmassa kiristämisessä yli neljään vuosikymmeneen, kun otetaan huomioon sekä koronnostojen vauhti että laajuus. Vaikka rahapolitiikan kiristyminen johtaa odotetusti yksityisen sektorin luotonannon kasvun hiipumiseen, talous on jatkanut poikkeuksellisen vahvaa kasvuaan.

Sijoittajat katsovat nyt, että talouden sitkeys ja Fedin lisäkiristysten vähäinen todennäköisyys merkitsevät sijoittajien olevan turvassa. Kun optimismi taantuman mahdollisesta välttämisestä alkaa saada jalansijaa, johtava Conference Board -suhdanneindeksi pidensi laskujaksoaan 19 kuukauteen. Ainoat vertailukelpoiset ajanjaksot, joiden aikana negatiivinen suuntaus on ollut yhtä pitkä, olivat 1970-luvun puolivälin stagflaatiokriisi ja maailmanlaajuinen finanssikriisi. Historiallisesti tämän indikaattorin näin pitkäaikainen ja merkittävä lasku on aina merkinnyt taantumaa.

Lokakuussa nähty korkojen jyrkkä nousu saattoi olla tämän syklin huippukohta. Viimeaikaiset tiedot viittaavat siihen, että Fed vetää henkeä ja saattaa aloittaa koronlaskut vuonna 2024. Tämä luo pohjaa mahdollisille myöhemmille koronlaskuille. Ennen tällaisia koronlaskuja tuotot yleensä laskevat.

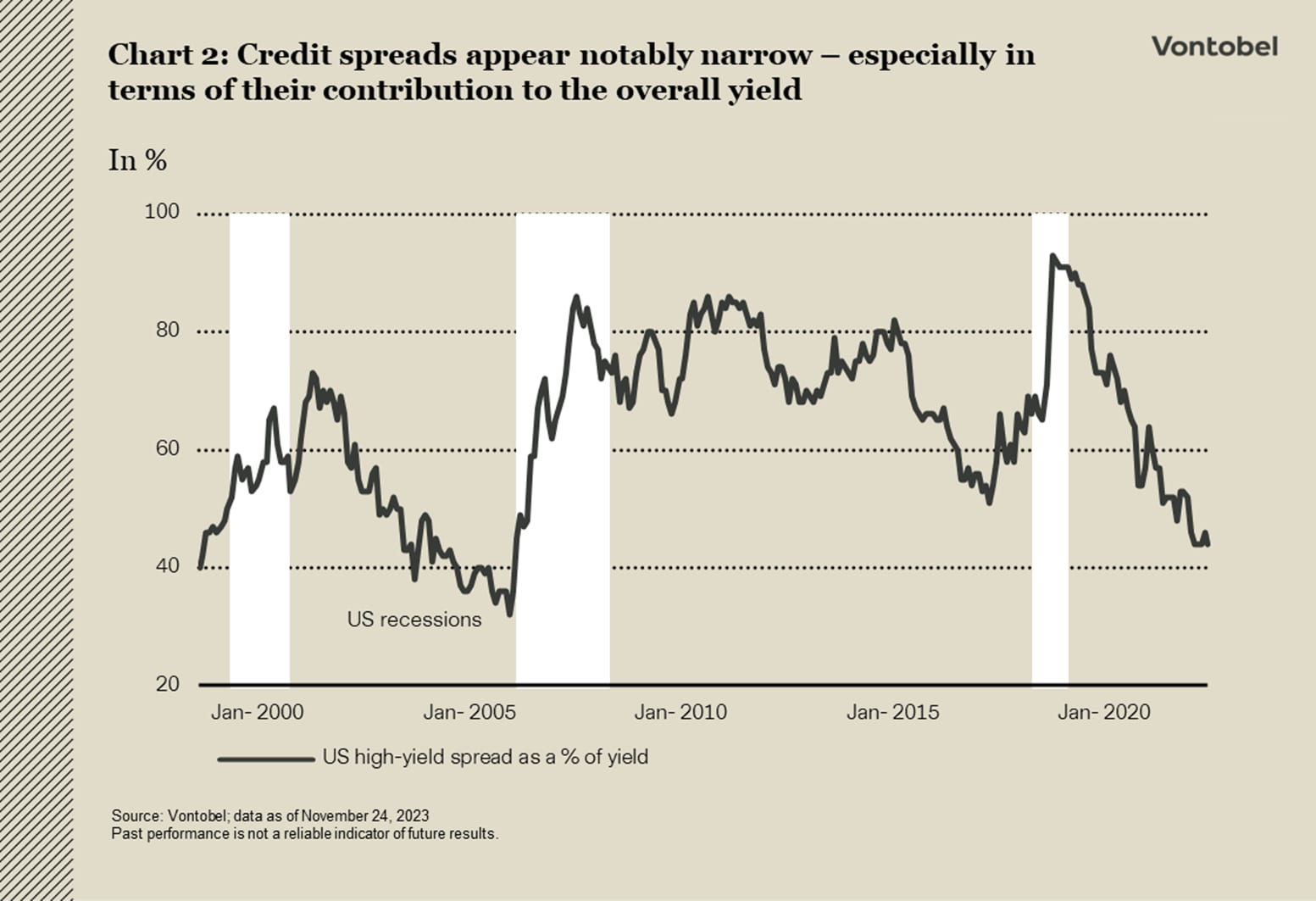

Huomio heikkeneviin luottofundamentteihin ja tiukkaan rahapolitiikkaan

Joukkovelkakirjasijoittajien tulisi keskittyä heikkeneviin luottofundamentteihin ja tiukkaan rahapolitiikkaan. Kaaviosta 2 käy ilmi, kuinka suuri osa Yhdysvaltain high yield -lainojen tuotosta johtuu luottoriskipreemioista. Nykyinen 43 prosentin taso on alhaisin sitten vuoden 2007. Moody'sin mukaan Yhdysvaltojen korkeatuottoisten joukkolainojen maksukyvyttömyysaste on yli 5 prosenttia, mikä on korkein taso sitten vuoden 2021 alkupuoliskon, jolloin luottomarkkinat olivat toipumassa pandemian aiheuttamasta maksukyvyttömyysaallosta. Maksulaiminlyöntien lisääntyminen viittaa siihen, että lainanoton korkeat kustannukset ovat alkaneet vaikuttaa luottomarkkinoihin laajemminkin ja että talous on heikkenemässä.

Marraskuu ei tuonut poikkeusta

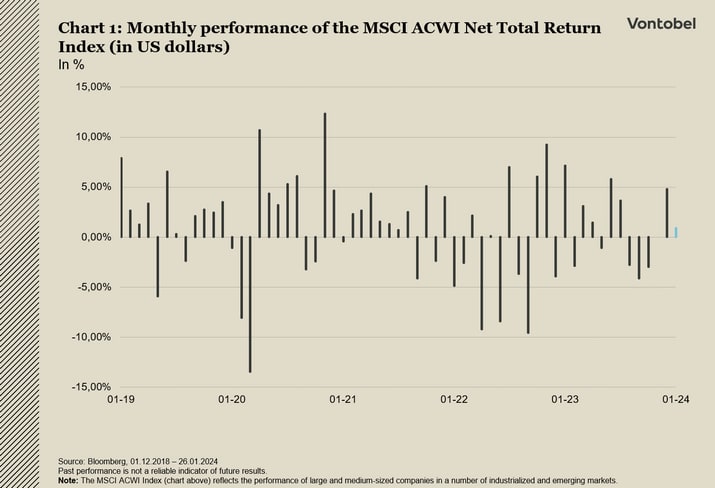

Marraskuu on yleensä paras kuukausi osakkeille, mikä toteutui tänäkin vuonna. Tällä kertaa markkinat eivät ainoastaan kääntäneet lokakuun negatiivista kehitystä, vaan kuukausituotto oli paras sitten koronarokotteiden läpimurron vuoden 2020 lopulla (ks. kaavio 1). Onko tämä liian hyvää ollakseen totta?

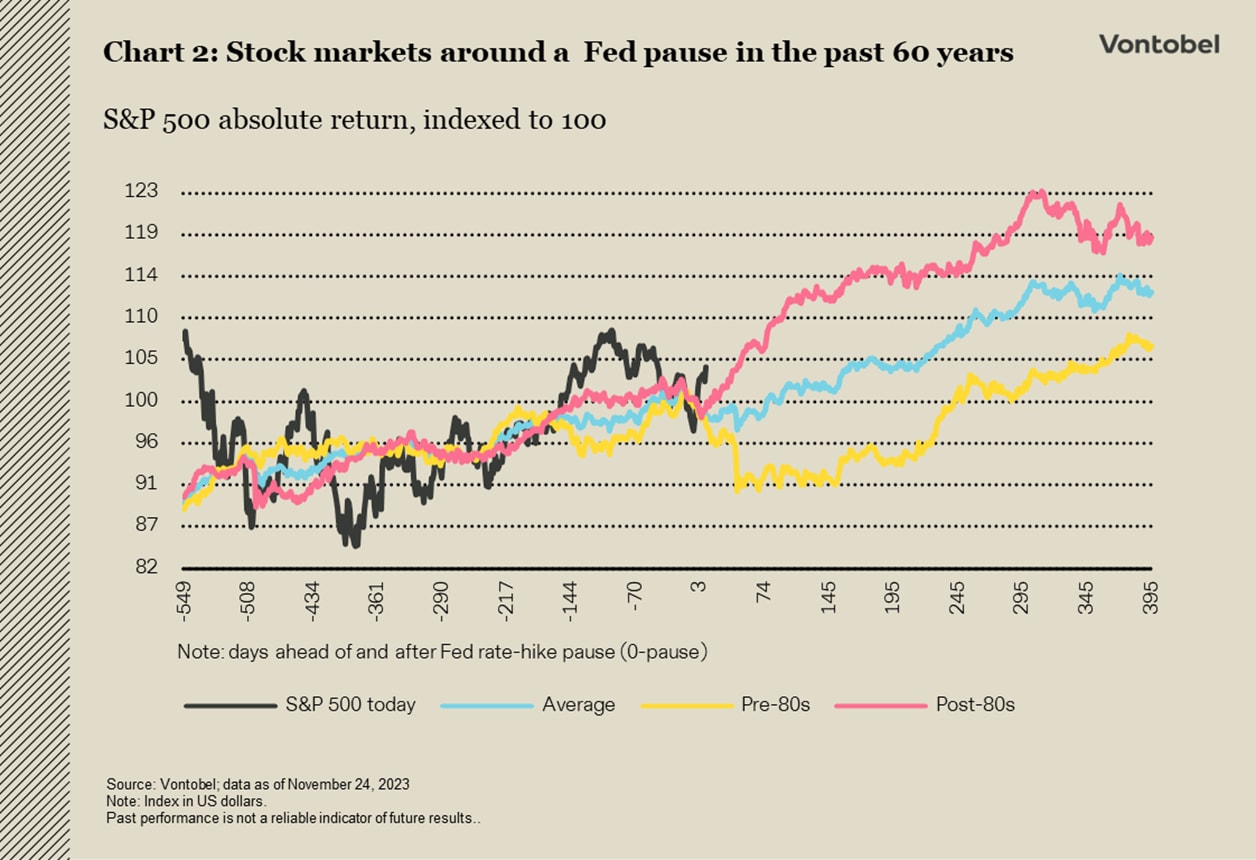

Kaksi kolmesta tärkeimmästä makrotaloudellisesta tekijästä, jotka hallitsevat näkymiä, näyttää jo olevan takanapäin. Ensinnäkin Yhdysvaltojen inflaatio saavutti huippunsa yli 12 kuukautta sitten, ja sama on tapahtunut sittemmin muillakin kehittyneillä markkinoilla. Toiseksi keskuspankit näyttävät lopettaneen koronnostonsa. Historiallisesti nämä molemmat tapahtumat ovat aiheuttaneet positiivisia markkinareaktioita seuraavana vuonna (ks. kaavio 2).

Kolmas ja viimeinen, puuttuva palanen on taantuma, joka Yhdysvalloissa on erittäin epätyypillisen suhdannekierron vuoksi ollut odotettavissa jo pitkään. Mutta missä määrin sijoittajat ovat jo hinnoitelleet taantuman? Ja miten vakava taantumasta voisi tulla?

Kun tarkastellaan MSCI ACWI Net Total Return -indeksin tähän mennessä saavuttamia absoluuttisia kaksinumeroisia voittoja tänä vuonna, sijoittajien on syytä huomata, että indeksin kehitykseen ovat vaikuttaneet vain muutamat alat (teknologia, viestintäpalvelut ja kulutushyödykkeet) ja että niille on yhteistä laatu, ylimääräinen likviditeetti, vähäinen velkaantuneisuus ja suuret markkina-arvot. Ilman näitä sektoreita indeksin perustana oleva kehitys on ollut parhaimmillaankin vaisua.

Hyvä uutinen on, että osakekohtaisen tuloksen (EPS) kasvuennusteet ovat viime aikoina maltillistuneet, mikä jättää tilaa positiivisille yllätyksille. Arvostuskertoimet ovat edelleen alle vuoden 2021 huippulukemiensa, mikä johtuu ehkä siitä, että heikommat makrotalouden näkymät on jo hinnoiteltu. Vuosien 2024–2025 CAGR saattaa vaikuttaa kunnianhimoiselta, mutta se ei ole yllättävää, kun otetaan huomioon suurten hallitsevien alojen merkitys, panos ja näkyvyys.

Vaikeat ajat "mustalle kullalle", hyvät ajat tavalliselle kullalle

Öljymarkkinoilla tapahtui marraskuussa jyrkkä realisointi. Toisin kuin "musta kulta", "oikea" kulta osoittautui kestävämmäksi. Öljyn hinta laski marraskuun puolivälissä alimmilleen neljään kuukauteen. Se, että Israelin ja Hamasin välinen konflikti ei ole toistaiseksi laajentunut alueella, näyttää sysänneen monien sijoittajien huolen mahdollisesta öljysokista taka-alalle. Sen sijaan huomio on siirtynyt Yhdysvaltojen öljyntuotantoon, joka saavutti hiljattain ennätyksellisen 13,2 miljoonan tynnyrin päivätuotannon. Tunnelmaa ovat painaneet myös Yhdysvaltain öljyvarastojen kasvu, Yhdysvalloista saadut vaihtelevat taloustiedot ja Kiinan jalostustoiminnan hidastuminen. Lisäksi on epäilyjä siitä, pannaanko öljynviejämaiden ja niiden liittolaisten järjestön (OPEC+) marraskuun lopussa ilmoittama uusi vapaaehtoinen öljyntoimitusten leikkaus täysimääräisesti täytäntöön. Esimerkiksi Angola on perunut kiintiönsä.

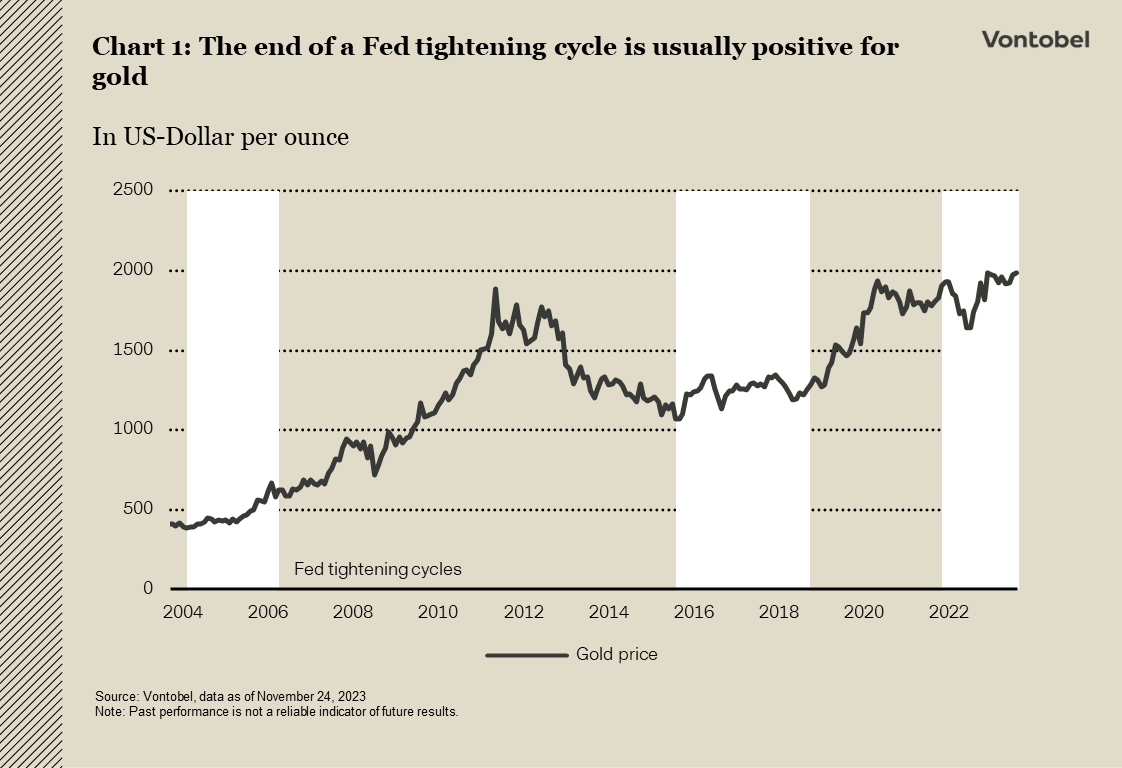

Kultaan ei sen sijaan vaikuttanut laskeva sotariskipreemio: Se onnistui pitämään kiinni lokakuun rallista ja hipoi marraskuun lopussa jopa hetkellisesti psykologisesti tärkeää 2 000 dollarin kynnystä unssilta. Tämä johtui useista odotettua heikommista talousluvuista ja inflaation hidastumisesta maailman suurimmassa taloudessa, mikä sai sijoittajat hinnoittelemaan Fedin ensimmäisen koronlaskun vuoden 2024 alkupuoliskolle. Fedin koronnostosyklin päättyminen ja kaikki siihen liittyvä, kuten reaalikorkojen lasku ja Yhdysvaltain dollarin heikentyminen, on aiemmin usein ollut positiivinen katalyytti kullalle (ks. kaavio 1).

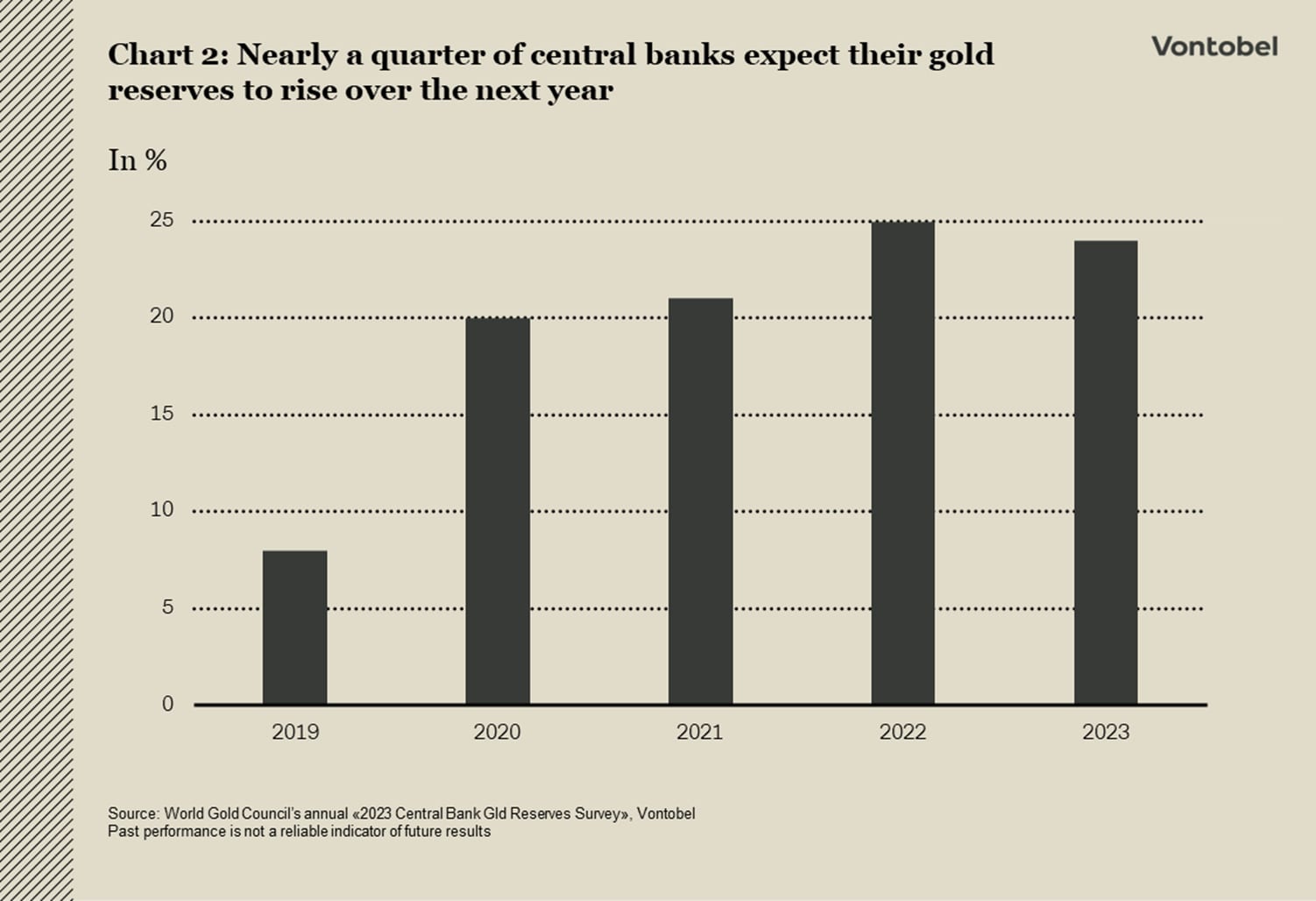

Kysyntä näyttää olevan vakaata myös fyysisellä puolella. Sveitsi, joka on merkittävä kultakaupan keskus, vei lokakuussa yli 150 tonnia kultaa, mikä on eniten sitten toukokuun. Merkittävä osa tästä viennistä – noin 49 tonnia (60 prosentin lisäys viime vuoden vastaavaan ajanjaksoon verrattuna) – suuntautui Intiaan. Intia on maailman toiseksi suurin kullan kuluttaja, ja maassa vietetään loka-marraskuussa useita juhlapäiviä, jolloin kulta on suosittu lahja. Pidemmällä aikavälillä myötätuuli tulee keskuspankeista. Vaikka ne olivat Bretton Woods -järjestelmän romahtamista seuranneina kolmena vuosikymmenenä nettomyyjiä, ne alkoivat jälleen kartuttaa varantojaan maailmanlaajuisen finanssikriisin jälkeen. Tämä suuntaus on voimistunut viime vuosina erityisesti sen jälkeen, kun länsimaat jäädyttivät Venäjän keskuspankin varannot. Maailman kultaneuvoston mukaan noin neljännes maailman keskuspankeista odottaa myös kasvattavansa kultareserviään tulevana vuonna (ks. kaavio 2).

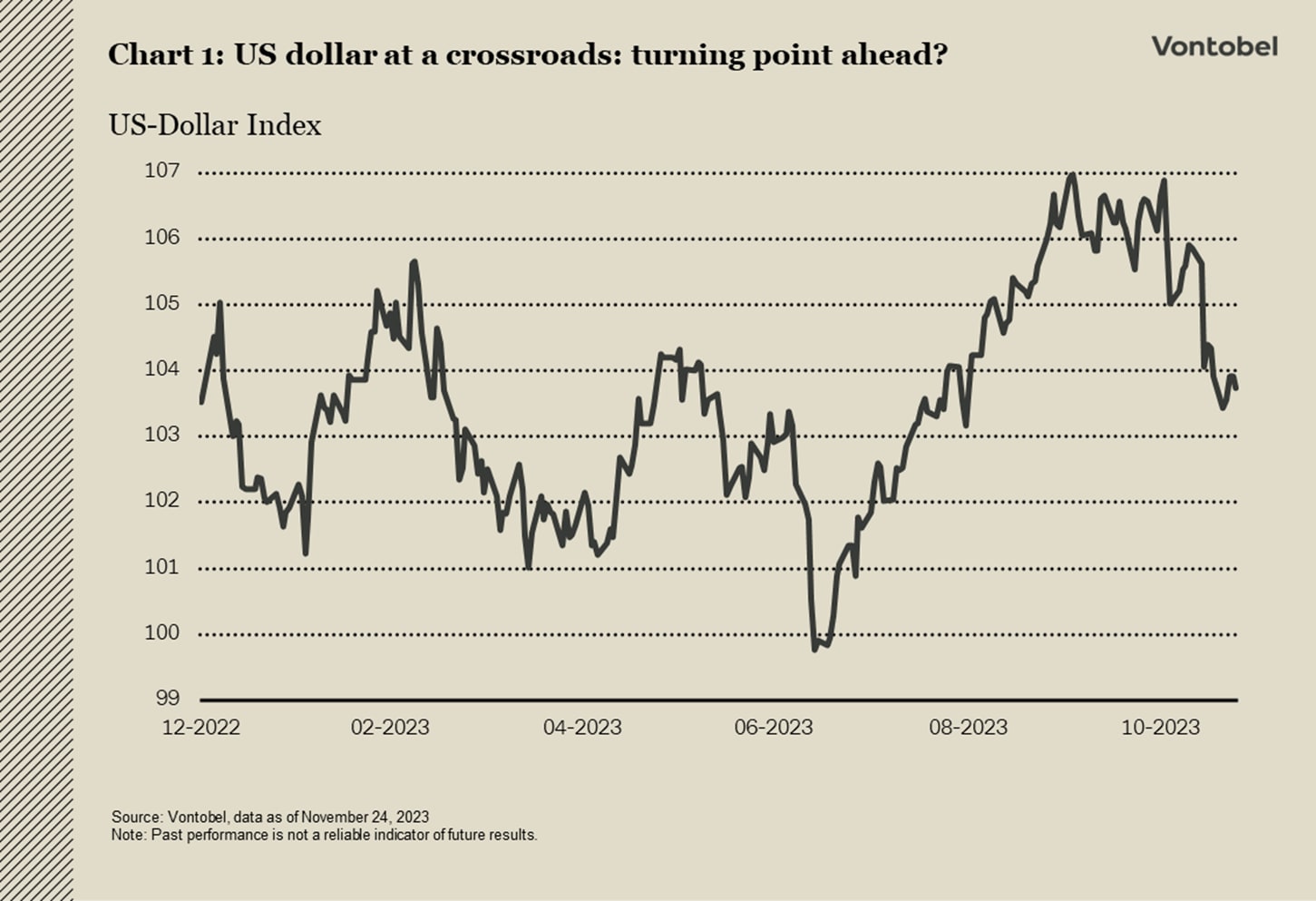

Dollarin ralli hidastuu – lähestyykö käännekohta?

Yhdysvaltain dollarin nousu näyttää hidastuvan ja saattaa lähestyä käännekohtaa (ks. kaavio 1). Yhdysvaltain korkojen lasku ja merkit maailman suurimman talouden uusista heikkouksista vaikuttavat kielteisesti markkinoiden tunnelmiin. Fedin rahapolitiikan kiristämisen jatkuva vaikutus talouteen ja finanssipoliittisen tuen hiipuminen tekevät dollarista haavoittuvan lyhyellä aikavälillä.

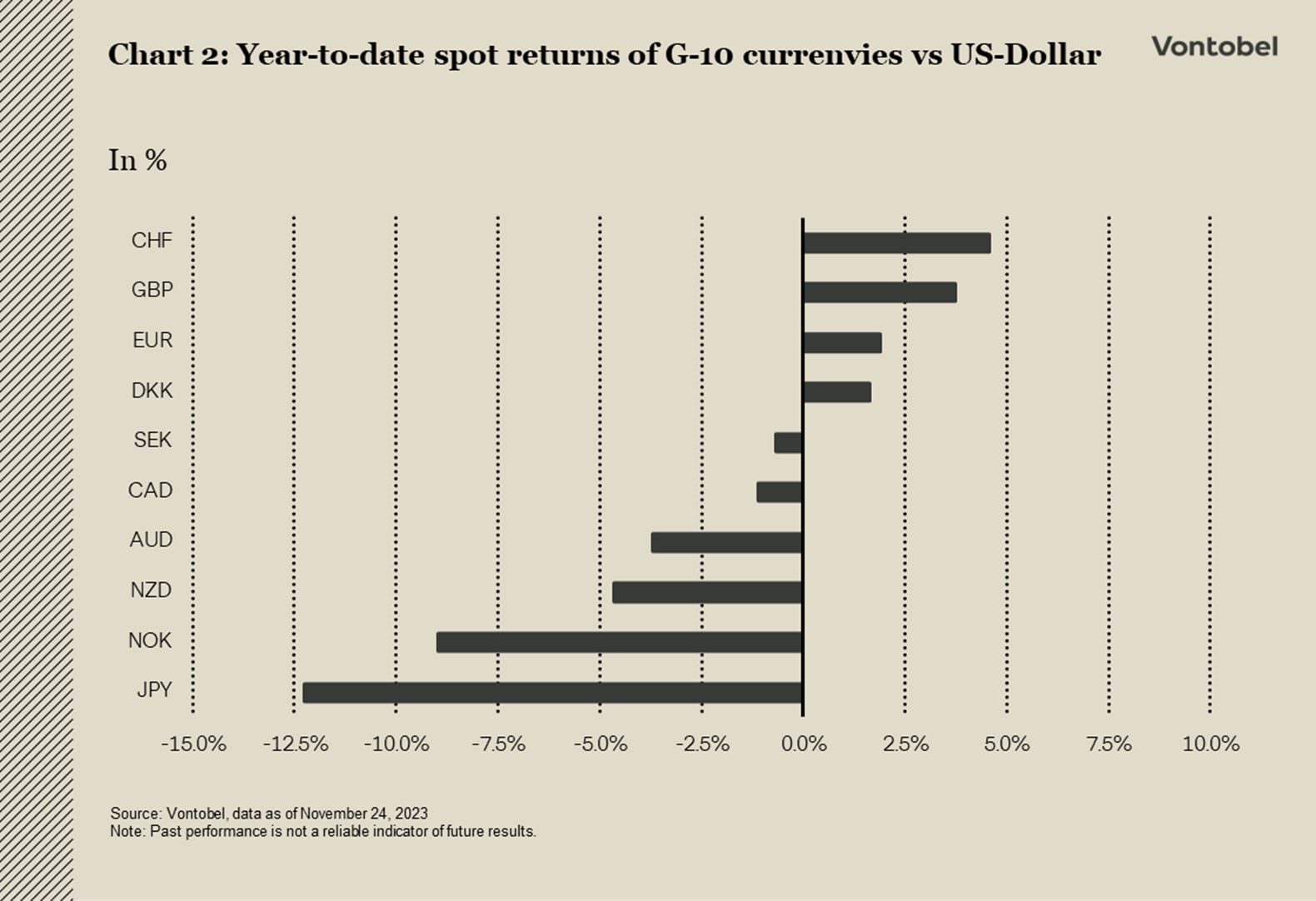

Viimeisen kuukauden aikana euro on geopoliittisten tekijöiden vuoksi vahvistunut useimpiin G10-maiden valuuttoihin nähden, Sveitsin frangia lukuun ottamatta. On mielenkiintoista huomata, että euro on vahvistunut, vaikka erityisen suotuisia uutisia ei ole ollut. Sitkeys johtuu siitä, että valuuttakurssiin on jo sisällytetty negatiivinen talouskehitys ja että yhä useammin spekuloidaan Yhdysvaltain talouden hidastumisen olevan lähellä. Nämä tekijät ovat yhdessä vahvistaneet euro–dollari-paria ja euroa laajemminkin. Fedin keskipitkän aikavälin rahapoliittinen ohjauskorko, eikä vähiten markkinoiden käsitys tästä korosta, ovat edelleen tärkeitä euron kehitystä ohjaavia tekijöitä. Euro–dollari-keinottelijoiden kannalta keskittyminen yhtälön dollaripuolelle voi olla ratkaisevaa lähiajan mahdollisuuksien tunnistamisessa. Lisääntyvät merkit Yhdysvaltain talouden hidastumisesta voivat johtaa siihen, että keskustelut Fedin mahdollisesta koronlaskusta käynnistyvät uudelleen, mikä tukisi entisestään euro–dollari-parin nousua.

Sveitsin frangin turvasatamaominaisuuksiin on kiinnitetty tänä vuonna enemmän huomiota, ja Sveitsin frangi on G10-maiden valuuttojen joukossa parhaiten menestynyt valuutta. Se on noussut noin 4,5 prosenttia suhteessa Yhdysvaltain dollariin spot-tuotolla mitattuna (ks. kaavio 2). Sveitsin keskuspankki (SNB) näyttää mieluummin pitävän yllä vahvaa valuuttakurssia inflaation torjumiseksi kuin nostavan ohjauskorkoa yli 1,75 prosenttiin. SNB:n seuraava kokous on määrä pitää 14. joulukuuta, ja markkinat odottavat nyt, että korkoja ei enää nosteta ja koronalennukset alkavat ensi vuonna. Ennusteiden mukaan ensimmäiset koronalennukset tehdään syyskuussa.

Jos paikallinen inflaatio ei jälleen kiihdy, Sveitsin frangin odotetaan heikkenevän maltillisesti keskipitkällä aikavälillä. Lyhyellä aikavälillä valuutan jatkuvaa kysyntää ei kuitenkaan voida sulkea pois, sillä geopoliittinen epävarmuus jatkuu ja markkinat ovat yhä enemmän riippuvaisia perustekijöiden ulkopuolisista riskitekijöistä.

Kirjoittajat

Frank Häusler, Chief Investment Strategist

Stefan Eppenberger, Head Multi Asset Strategy

Christopher Koslowski, Senior Fixed Income & FX Strategist

Mario Montagnani, Senior Investment Strategist

Michaela Huber, Cross-Asset Strategist