Huonommat sadot voivat vaikuttaa maissin hintaan

Markkinat ovat arvioineet maissin tarjonnan ylijäämää Yhdysvalloissa, Brasiliassa ja Kiinassa meneillään olevien satojen jälkeen. Sato voi kuitenkin olla odotettua huonompi, ja Venäjä häiritsee edelleen Ukrainan vientiä. Osakemarkkinat odottavat Yhdysvaltojen Nonfarm Payrolls julkaisua perjantaina 6. lokakuuta.

Viikon tapaus: Maissi

Viime perjantain USDA:n viljavarastoraportti laski maissin hintaa, sillä viljavarastot pysyivät lähes ennallaan edellisvuoteen verrattuna ja laskivat vain 1 %. Hyödyke on hintaherkässä vaiheessa, kun Brasilia päihittää Yhdysvallat Kiinan viennin osalta.

Yhdysvaltain suurin maissintuottaja julkaisi viime perjantaina 29. syyskuuta runsaasti tietoja Yhdysvaltain viljavarastoraportin muodossa. WASDE-odotus (World Agricultural Supply and Demand Estimates) vuoden 22/23 loppuvarastoista oli 1,44 miljardia bushelia, vaihteluväli oli 1,32-1,51 miljardia bushelia. Perjantaina raportoidut viljavarastot olivat arvioiden alapäässä, 1,36 miljardia bushelia, ja maatilojen varastot olivat 605 miljoonaa bushelia, mikä merkitsee 1 prosentin laskua edellisen osalta ja 19 prosentin nousua jälkimmäisen osalta edellisvuoteen verrattuna. Vaikka maissin kokonaisvarastot pysyivät suurin piirtein ennallaan vuoden takaiseen verrattuna, maissin futuurit myivät hieman, kuten muutkin raportissa mainitut viljavarastot.

Olemme keskellä Yhdysvaltojen maissin satokauden puoliväliä, Brasilian toinen sato on juuri päättymässä ja Kiinan kesän ja koillisen kevään sadot alkamassa. Brasilia on merkittävä maissin maahantuoja, ja sen kysynnän osalta Brasilia on ylittänyt Yhdysvaltojen vientitulokset. Lisäksi Kiinan sadon odotetaan olevan ennätykselliset 285 miljoonaa tonnia. Tuotannon odotetaan olevan 2,9 prosenttia korkeampi kuin viime vuoden sato, mikä johtuu pääasiassa koillisosan suotuisista sääoloista.

Tarjonnan ja kysynnän tasapaino johti siihen, että kauppiaat kasvattivat CBOT-maissin nettomyyntipositiotaan 144 815 sopimuksesta 168 606 sopimukseen 26. syyskuuta päättyneellä viikolla. Lyhyt positio on suurin sitten elokuun 2020, ja se on lähellä vuoden 2016 ennätystä, joka koskee kaikkein karuimpia näkymiä.

Maissin hintaa painoivat kysynnän väheneminen ja Brasilian kasvava tarjonta sekä Kiinan odotetut toimitukset. Yhdysvaltain viljavarastoraportti osoitti, että kotimainen tarjonta ei juurikaan muuttunut, mutta hinnat laskivat muiden katettujen viljojen mukana. Laskumarkkinoiden treidaajat painostavat hintaa, kun he lisäävät lyhyitä positioitaan. Näkymät ovat laskusuuntaiset, lähellä ennätystasoja. Venäjän uudet häiriöt Ukrainan maissin viennissä, huono sää Kiinassa tai Brasilian hintojen nousu voivat nostaa hintaa.

Liittyvät tuotteet

Maissi (USD/BU), yhden vuoden päiväkaavio

Maissi (USD/BU), viisivuotinen viikkokaavio

Makro-kommentit

Myöhään lauantaina 30. syyskuuta Yhdysvaltain senaatti hyväksyi väliaikaisen talousarvion, jolla jatketaan liittovaltion toiminnan rahoittamista 45 päivän ajan. Tämä antaa poliitikoille lisäaikaa, jotta he voivat sopia Yhdysvaltojen pidemmän aikavälin talousarviosta.

Kiinassa teollisuuden virallinen PMI-indeksi nousi syyskuussa 50,2:een elokuun 49,7:stä. Palvelualan PMI nousi 51,7:ään 51,0:sta. Caixinin PMI-tiedot laskivat kuitenkin 50,6:een 51,0:sta, ja palvelujen PMI laski 50,2:een 51,8:sta. Kun otetaan huomioon meneillään oleva kotimainen kiinteistökriisi, Kiinan PMI-luvut näyttävät epäilyttävän vahvoilta, koska sen pitäisi aiheuttaa kuluttajien luottamuksen ja maksukyvyn romahduksen.

Japanista saatiin vaihtelevia tuloksia Tankan-tiedoista. Raportti osoitti parannuksia vuoden 2023 kolmannella neljänneksellä, kun taas teollisuuden PMI laski syyskuussa 48,5:een 49,6:sta.

Ennakkotietojen mukaan euroalueen inflaatio laski syyskuussa 4,3 prosenttiin elokuun 5,2 prosentista. Tämä oli selvästi alle markkinoiden 4,5 prosentin odotusten. Ydininflaatio laski 4,5 prosenttiin 5,3 prosentista, mikä on selvästi alle konsensusodotusten, jotka olivat 4,8 prosenttia. Tämän vuoden loppukesän ja alkusyksyn aikana öljyn hinta on noussut noin 25 prosenttia, minkä vuoksi nämä hinnat todennäköisesti vaikuttavat inflaation nousuun vuoden 2024 alussa. EKP keskittyy kuitenkin pohjainflaatioon (YKHI ilman energian ja elintarvikkeiden hintoja).

Lähestymme Q3-tuloskautta. Se alkaa suurelta osin 13. lokakuuta 2023 JP Morgan Chasen, United Health Groupin, BlackRockin, Citigroupin ja Wells Fargon Q3-raporttien myötä. Ensi viikolla, 16. lokakuuta, tulee Charles Schwabin Q3-raportti, jota seuraavat 17. lokakuuta Bank of American, Johnson & Johnsonin, Lockheed Martinin, Prologisin ja Goldman Sachsin Q3-raportit ja 18. lokakuuta Netflixin, Teslan, IBM:n, Procter Gamblen, Abbott Laboratoriesin ja Morgan Stanleyn Q3-raportit. Wall Streetin analyytikot ennustavat, että S&P500-yhtiöiden tuloksen pitäisi laskea 0,1 % vuoden 2023 kolmannella neljänneksellä ja kasvaa 8,3 % vuoden 2023 neljännellä neljänneksellä.

Keskiviikkona 4. lokakuuta julkaistaan Japanin, Ruotsin, Espanjan, Italian, Ranskan, Saksan, Ison-Britannian ja Yhdysvaltojen palvelualojen PMI-indeksit (Ostopäällikköindeksit). Saksasta saadaan myös VDMA:n konetilaukset elokuulta. Yhdysvalloista on määrä saada ADP:n (Kansallisen työllisyysraportin) yksityisen sektorin syyskuun työllisyys, teollisuuden tilaukset elokuulta ja viikoittaiset öljyvarastot (DOE).

Torstaina 5. lokakuuta Saksa raportoi kauppataseestaan, ja Ranska ilmoittaa elokuun teollisuustuotannon. Yhdysvalloista odotetaan syyskuun Challenger-työllistämistilastoja, elokuun kauppatase ja viikoittaiset ensimmäiset työttömyyshakemukset.

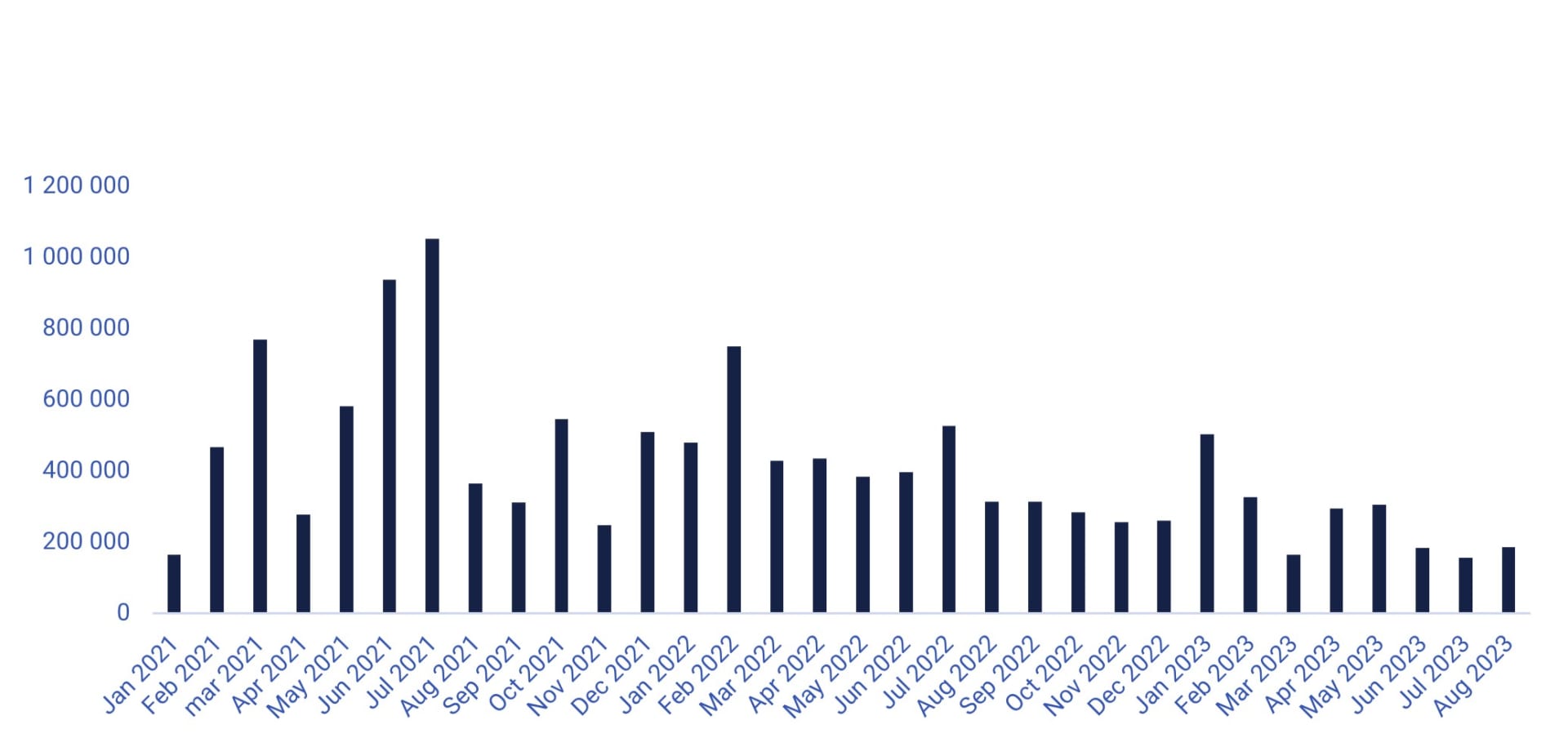

Perjantaina 6. lokakuuta Yhdysvalloissa odotetaan syyskuussa luotujen uusien työpaikkojen määrän olevan 163 000, kun se elokuussa oli 187 000. Markkinoilla kiinnitetään huomiota myös palkkojen kasvuvauhtiin, jonka odotetaan olleen 0,3 % syyskuussa ja 4,3 % vuodessa.

Yhdysvaltain Non-farm payrolls (uudet työpaikat), tammikuu 2021 - elokuu 2023

Konsolidaatio ennen perjantain Yhdysvaltain työpaikkalukuja

S&P 500 konsolidoituu juuri ja juuri MA200:n muodostaman tuen yläpuolella, joka on tällä hetkellä 4 220 pisteessä. Korot nousevat, mutta RSI on lähellä ylimyyntiä. Se ei kuitenkaan ole yksinään myyntisignaali. Markkinat näyttävät tarvitsevan lisää tietoa sulatettavaksi löytääkseen suunnan. Perjantaiset Yhdysvaltojen työpaikkaluvut ovat aina tärkeitä, ja ne voivat tuoda uutta tietoa. Huomioi myös Yhdysvaltain ensimmäiset työttömyyshakemukset torstaina 5. lokakuuta.

S&P 500 (USD), yhden vuoden päiväkaavio

S&P 500 (USD), viiden vuoden viikkokaavio

Mielenkiintoista on, että Nasdaq 100 -indeksi on pysynyt hyvin pystyssä, vaikka Yhdysvaltain valtion 10-vuotisen valtionlainan tuotto on noussut huomattavasti. Indeksi yritti vallata uudelleen MA100:n, mutta epäonnistui. Mitään suuria liikkeitä ennen USA:n työpaikkalukuja ei ole odotettavissa.

Nasdaq 100 (USD), yhden vuoden päiväkäyrästö

Nasdaq 100 (USD), viiden vuoden viikkokaavio

Ruotsissa OMXS30 yritti ottaa takaisin MA20-arvon, mutta se ei ole palannut takaisin noin 2 130 pisteen tuen tasolle. Yhdysvaltain työpaikkaluvut vaikuttavat todennäköisesti myös Ruotsin osakemarkkinoihin. Näin ollen emme ennakoi suurempaa liikettä ennen perjantaita 6. lokakuuta.

OMXS30 (SEK), yhden vuoden päiväkaavio

OMXS30 (SEK), viiden vuoden viikkokaavio

DAX ei näytä kovin freshiltä. Se saattaa jatkaa matkaansa kohti jopa 15 000:n tasoa ennen Yhdysvaltojen työpaikkalukuja.

DAX (EUR), yhden vuoden päiväkaavio

DAX (EUR), viiden vuoden viikkokaavio

Olivatko Ruotsin keskuspankin valuuttainterventiot riittäviä?

Ruotsin keskuspankki yritti vahvistaa Ruotsin kruunua myymällä valuuttavarantojaan. Tämä todellakin vahvisti Ruotsin kruunua, kuten alla olevasta kaaviosta käy ilmi. Riittivätkö interventiot vahvistamaan kruunua edelleen? Jos näin on, 11,5:n vahva tuki on ensimmäinen, joka on murrettava alaspäin, ja sen jälkeen 11,0:n pohjoispuolella olevat tasot.

Jäljempänä esitettyjen instrumenttien kohde-etuutena on 1 Ruotsin kruunu 1 euroa kohden.

EUR/SEK, yhden vuoden päiväkaavio

EUR/SEK, viiden vuoden viikkokaavio

Edellisessä tekstissä käytettyjen lyhenteiden koko nimi:

EMA 9: 9 päivän eksponentiaalinen liukuva keskiarvo

Fibonacci: Teknisessä analyysissä käytetään useita Fibonacci-linjoja. Fibonaccin numerot ovat sarja, jossa jokainen peräkkäinen numero on kahden edellisen numeron summa.

MA20: 20 päivän liukuva keskiarvo

MA50: 50 päivän liukuva keskiarvo

MA100: 100 päivän liukuva keskiarvo

MA200: 200 päivän liukuva keskiarvo

MACD: Liukuva keskiarvo konvergenssi eroavuus

Riskit

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.