Yhdysvaltain dollari hyötyy öljyn hinnan noususta

Yhdysvaltain vahva talous ja viime aikoina kohonnut öljyn hinta selittävät suurelta osin Yhdysvaltain dollarin vahvuuden vuonna 2023. Vuoden 2020 jälkeen Yhdysvaltain dollari-indeksin ja raakaöljyn hinnan käänteinen suhde muuttui vähitellen positiiviseksi. Fedin korkopäätös myöhemmin tänään ja syyskuun PMI-lukemat Ranskasta, Saksasta, Yhdistyneestä kuningaskunnasta ja Yhdysvalloista perjantaina voivat liikuttaa markkinoita tällä viikolla.

Viikon tapaus: Yhdysvaltain vahva talous ja öljyn hinnannousu ovat tukeneet dollaria.

Vuoden alussa Wall Streetin konsensususkomus oli, että valuuttamarkkinoiden päälinja vuonna 2023 olisi "bearish US-dollari", mutta nyt se on yllätetty vahvan dollarin vuoksi. Yhdysvaltain dollari laski tänä vuonna hetkellisesti, mutta nousi sitten yllättäen alle 100:n putoamisesta 105:n yläpuolelle. Syyskuun 8. päivänä Yhdysvaltain dollari-indeksi katkaisi harvinaisen kahdeksan viikon voittoputken, joka oli pisin sitten vuoden 2014.

USD-indeksi (DXY), viiden vuoden viikkokaavio

Dollarin nousun myötä muut kuin Yhdysvaltain valuutat ovat yleensä "kärsineet". Viimeisen kuukauden aikana maailman tärkeimmät valuutat ovat kaikki laskeneet suhteessa Yhdysvaltain dollariin, ja euro on laskenut yli 5,4 prosenttia heinäkuun huippulukemasta. Jeni murtautui 147:n kautta 10 kuukauden huippulukemiin suhteessa Yhdysvaltain dollariin, ja myös Kiinan juan ja Intian rupia heikkenivät uuteen syklin alimpaan tasoon.

Samaan aikaan Yhdysvaltojen kotimaan talouteen kohdistuu suhteellisia paineita. Samaan aikaan Venäjän jatkaminen raakaöljyn tuotannon leikkauksilla lisäsi inflaatiomuuttujia. Jos Yhdysvaltain inflaatio elpyy odotettua enemmän, Yhdysvaltain keskuspankki voi harkita uudelleen politiikan suuntaa, ja Yhdysvaltain dollarin ralli voi kestää pidempään.

Dollari on odotettua vahvempi, koska Yhdysvaltain talous on kestänyt hyvin. Viime viikkojen myönteisten talouslukujen jälkeen taantumaveto on laskenut, ja talouden niin sanotun "soft landing" mahdollisuudet ovat yhä todennäköisemmät.

Viime viikolla Yhdysvaltojen ISM-indeksi nousi jyrkästi 54,5:een, ja myös uusien tilausten työllisyys on parantumassa. Sillä on paljon pienempi vaikutus BKT:hen kuin ISM-teollisuusindeksillä. Oletetaan kuitenkin, että indikaattori on odotettua korkeampi. Siinä tapauksessa Yhdysvaltain dollaria olisi pidettävä vankkana, kun taas Yhdysvaltain dollaria olisi pidettävä heikkona, jos indikaattori osoittautuu odotettua alhaisemmaksi. Viikoittaiset työttömyysvakuutushakemukset, 220 000, kun odotukset olivat 225 000, viittasivat siihen, että Yhdysvaltojen työmarkkinoiden viilenemisvauhti on edelleen rajallinen ja voi kestää kauemmin saavuttaa Fedin tavoite. Suotuisat makrodatat voivat lisätä todennäköisyyttä, että Yhdysvaltain keskuspankki nostaa korkoja uudelleen vuoden 2023 neljännellä neljänneksellä, viivästyttää Fedin koronlaskun toteuttamista ja lisätä todennäköisyyttä Yhdysvaltain talouden pehmeälle laskeutumiselle.

Sen sijaan Aasian ja Euroopan taloustilanteen suhteen on vaikea olla optimistinen. Euroalueen BKT:n kasvua tarkistettiin 0,3 prosentista 0,1 prosenttiin vuoden 2023 toisella neljänneksellä, inflaatio pysyi sitkeänä ja stagflaation riski kasvoi.

Öljyn korkeampi hinta tukee myös Yhdysvaltain dollarin vahvistumista. Saudi-Arabian ja Venäjän aiemmin tänä vuonna toteuttama koordinoitu tuotannon leikkaus on osaltaan vaikuttanut siihen, että öljyn hinta on noussut yli 90 dollarin tynnyriltä ensimmäistä kertaa sitten marraskuun 2022. Öljyn hinnannousu on herättänyt inflaatiopelkoja, nostanut valtionkorkojen tuottoja ja vahvistanut Yhdysvaltain dollaria. Lisäksi dollari hyötyy enemmän, kun energiakustannukset nousevat, koska Yhdysvallat on öljytuotteiden nettoviejä.

WTI-öljyn hinta (USD/tynnyri), viiden vuoden viikkokaavio

Vuoden 2020 jälkeen Yhdysvaltain dollari-indeksin ja raakaöljyn hinnan välinen käänteinen suhde on vähitellen muuttunut positiiviseksi. Toisin sanoen mitä korkeampi öljyn hinta on, sitä vahvempi on Yhdysvaltain dollari-indeksi. Dollari-indeksi voi jatkaa vahvistumistaan, jos öljyn maailmanmarkkinahinnalla on vielä tilaa nousta. OPECin viimeisimmän ennusteen mukaan raakaöljyn maailmanlaajuinen tarjonnan puute on neljännellä vuosineljänneksellä yli 3 miljoonaa tynnyriä päivässä, mikä tarkoittaa, että öljyn hinta todennäköisesti jatkaa nousuaan.

EUR/USD, yhden vuoden päiväkaavio

Oletetaan, että energiainflaation elpyminen edistää Yhdysvaltojen kuluttajahintaindeksiä, joka jatkaa nousuaan. Tällöin se voi saada Yhdysvaltain keskuspankin harkitsemaan uudelleen ohjauskorkojensa suuntaa. Se voisi vaikuttaa Yhdysvaltain dollarin ralliin. Jos Yhdysvaltain inflaatio alkaa laskea, Yhdysvaltain dollarin koronnostosykli on päättynyt, mikä heikentää yhtä Yhdysvaltain dollaria tukevista tekijöistä.

EUR/USD, viiden vuoden viikkokaavio

Makro-kommentit

EKP nosti torstaina 14. syyskuuta talletuskorkoaan 25 peruspisteellä 4,00 prosenttiin, mikä vastasi odotuksia. Pääjohtaja Christine Lagarde sanoi, että EKP oli todennäköisesti saavuttanut korkotason, jota pidetään sopivana inflaation vaimentamiseksi. Tämä piristi osakemarkkinoiden tunnelmia.

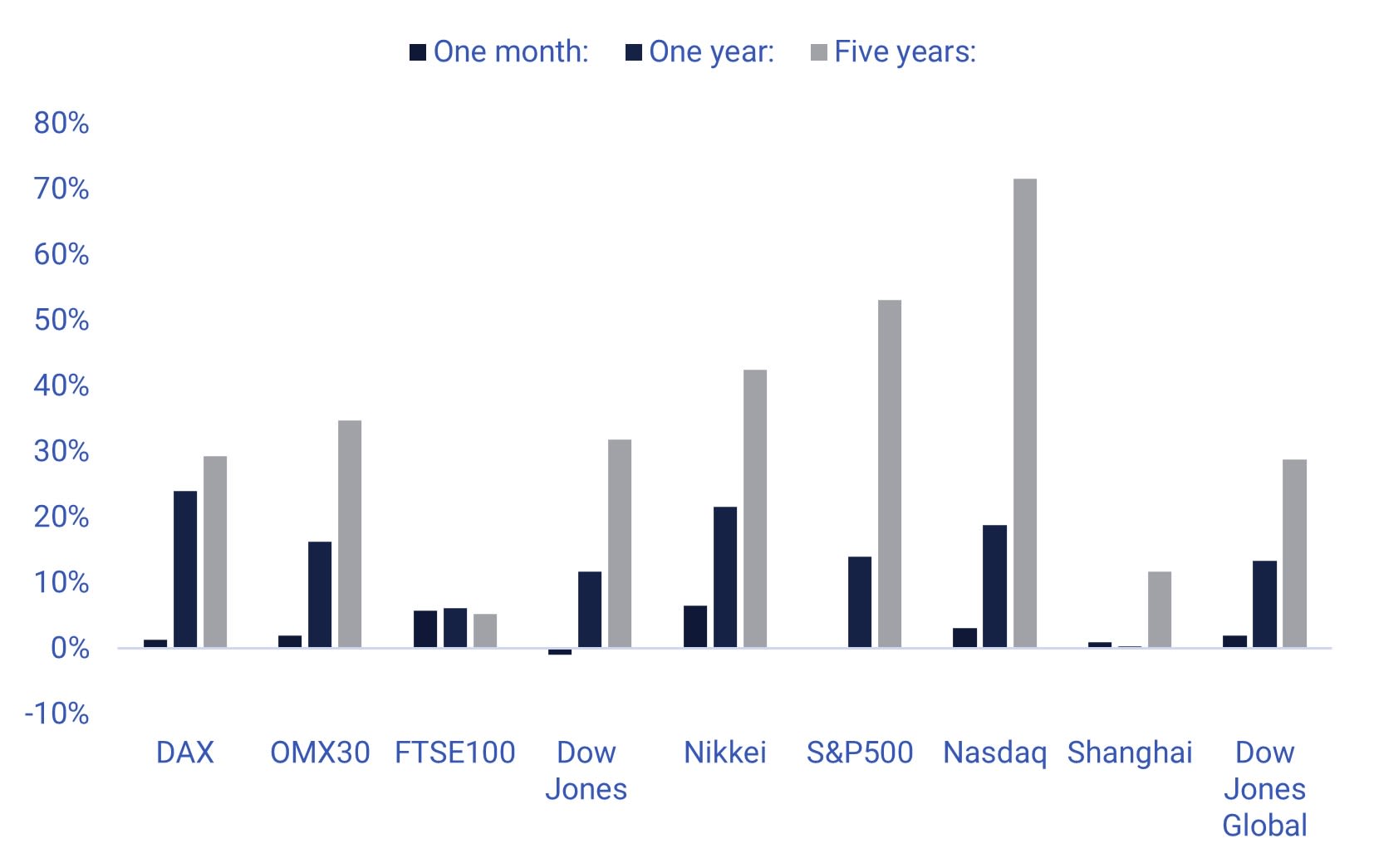

Merkittävien osakeindeksien kehitys yhden kuukauden, yhden vuoden ja viiden vuoden aikana

Yhdysvaltain osakemarkkinat laskivat perjantaina 15. syyskuuta. Puolijohdealaindeksi laski 3 % huhujen perusteella, joiden mukaan Taiwan Semiconductor Manufacturing Company on huolissaan kysynnän laskusta. Siruvalmistajan huhuttiin pyytävän toimittajia lykkäämään toimituksia kysynnän laskun vuoksi. Useimmat suuret teknologiaosakkeet, kuten Microsoft, Amazon ja Meta, laskivat näiden huhujen vuoksi.

Tänään keskiviikkona 20. syyskuuta Fed antaa korkoilmoituksensa, jota seuraa Powellin lehdistötilaisuus (20:00 ja 20:30 CET).

Torstaina 21. syyskuuta saamme Yhdysvalloista Philadelphia Fedin syyskuun indeksin, viikoittaiset työttömyystiedot, heinäkuun kotitalouksien luottamusindikaattorin ja elokuun olemassa olevien asuntojen myynnin. Saamme myös korkoilmoitukset Englannin keskuspankilta sekä Ruotsin, Norjan ja Sveitsin keskuspankeilta.

Perjantain 22. syyskuuta tärkeimmät makrouutiset ovat Saksan, Ranskan, Yhdistyneen kuningaskunnan ja Yhdysvaltojen syyskuun PMI-lukemat.

Riski siirtyi laskuun ennen Fedin päätöstä

Yhdysvalloissa S&P 500 -indeksi yrittää löytää suuntaa ennen Fedin tämänpäiväistä korkopäätöstä. Alla oleva kaavio osoittaa, että S&P 500 konsolidoituu neutraalissa kiilamuodostelmassa. Jos kiila rikkoutuu ylöspäin, muodostelma viittaa noin 250 indeksipisteen nousuun ja päinvastoin. Huomaa MACD viikkokaaviossa, joka on luonut pehmeän myyntisignaalin.

S&P 500 (USD), yhden vuoden päiväkaavio

S&P 500 (USD), viiden vuoden viikkokaavio

Nasdaq 100 on paineen alla ja käy kauppaa lähellä nousevan trendikanavan pohjaa. Jos kurssi murtautuu alaspäin, MA10, joka on tällä hetkellä 14 769 pisteessä, saattaa olla seuraava.

Nasdaq 100 (USD), yhden vuoden päiväkaavio.

Nasdaq 100 (USD), viiden vuoden viikkokaavio

Päiväkohtaisessa kaaviossa OMXS on luonut lyhyen ylöspäin suuntautuvan trendin. Momentum on edelleen negatiivinen mutta paranemassa. Viikkokaaviossa indeksi on pompannut mukavasti MA50:stä.

OMXS30 (SEK), yhden vuoden päiväkaavio

OMXS30 (SEK), viiden vuoden viikkokaavio

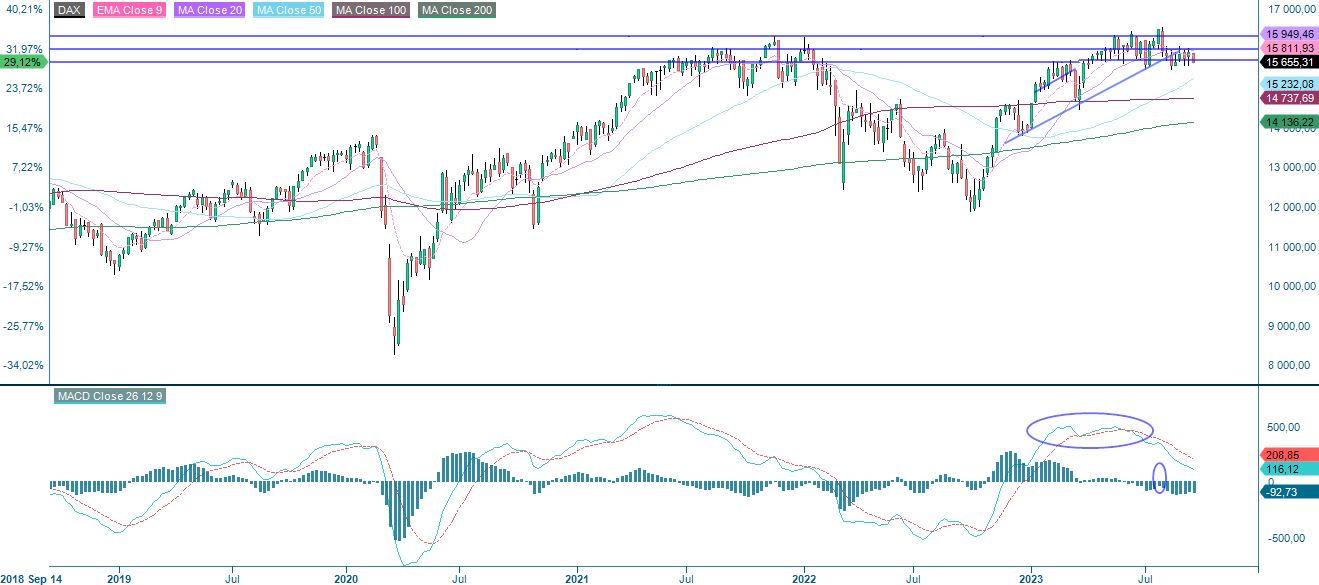

S&P 500:n tavoin Saksan DAX:llä on vaikeuksia löytää suuntaa.

DAX (EUR), yhden vuoden päiväkaavio

DAX (EUR), viiden vuoden viikkokaavio

Edellisessä tekstissä käytettyjen lyhenteiden koko nimi:

EMA 9: 9 päivän eksponentiaalinen liukuva keskiarvo.

Fibonacci: Teknisessä analyysissä käytetään useita Fibonacci-linjoja. Fibonaccin luvut ovat sarja, jossa jokainen peräkkäinen luku on kahden edellisen luvun summa.

MA20: 20 päivän liukuva keskiarvo

MA50: 50 päivän liukuva keskiarvo

MA100: 100 päivän liukuva keskiarvo

MA200: 200 päivän liukuva keskiarvo

MACD: Liukuvan keskiarvon konvergenssi-divergenssi.

Riskit

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.