Kaaviot viittaavat vilkkaampiin markkinoihin

Jatkamme soijapavuilla, joiden hinnat ovat nousseet kesäkuusta 2023 lähtien. Olemme nyt siirtymässä sadonkorjuuaikaan. Yhdysvaltain tämän viikon työllisyysluvut voivat olla ratkaisevia Fedin tulevan syyskuun korkopäätöksen kannalta. Kun tarkastellaan kaavioita teknisestä näkökulmasta, pitkillä positioilla on lyhyellä aikavälillä enemmän potentiaalia kuin lyhyillä positioilla.

Viikon tapaus: USA:n sadonkorjuukauden alku ratkaisee

Soijapavut ovat siirtymässä sadonkorjuukauteen epävarmuuden jälkeen. Kesäkuusta 2023 lähtien soijapavut ovat olleet noususuunnassa ja nousseet 1 200 dollarista bushelilta 1 400 dollariin. Koska sää Yhdysvalloissa on kuitenkin epävarma ja Kiinan kysyntä epävarmaa, soijapapufutuurit ovat siirtymässä kohonneen volatiliteetin kauteen.

Tämänhetkisen säätiedotuksen mukaan Yhdysvaltojen keskiosissa on luvassa paahteisia kuukausia, jolloin lämpötila nousee ja sää kuivuu. Sadonkorjuun kannalta soijapapuviljelmät ovat hyvin haavoittuvia, ja ne tarvitsevat vakaita lämpötiloja. Odotettavissa oleva kuuma ja kuiva sää painoi alas Pro Farmerin USA:n vuoden 2023 ennustetta, jonka mukaan tuotanto on arviolta 4,110 miljardia bushelia eli 122,7 miljoonaa tonnia. Tämä on verrattavissa USDA:n ennusteen viimeisimpiin arvioihin, jotka ovat 4,205 miljardia bushelia. Koska sää on voimakkaimmin esillä keskiosavaltioissa, epävarmuus sadon määrästä on hyvin suuri.

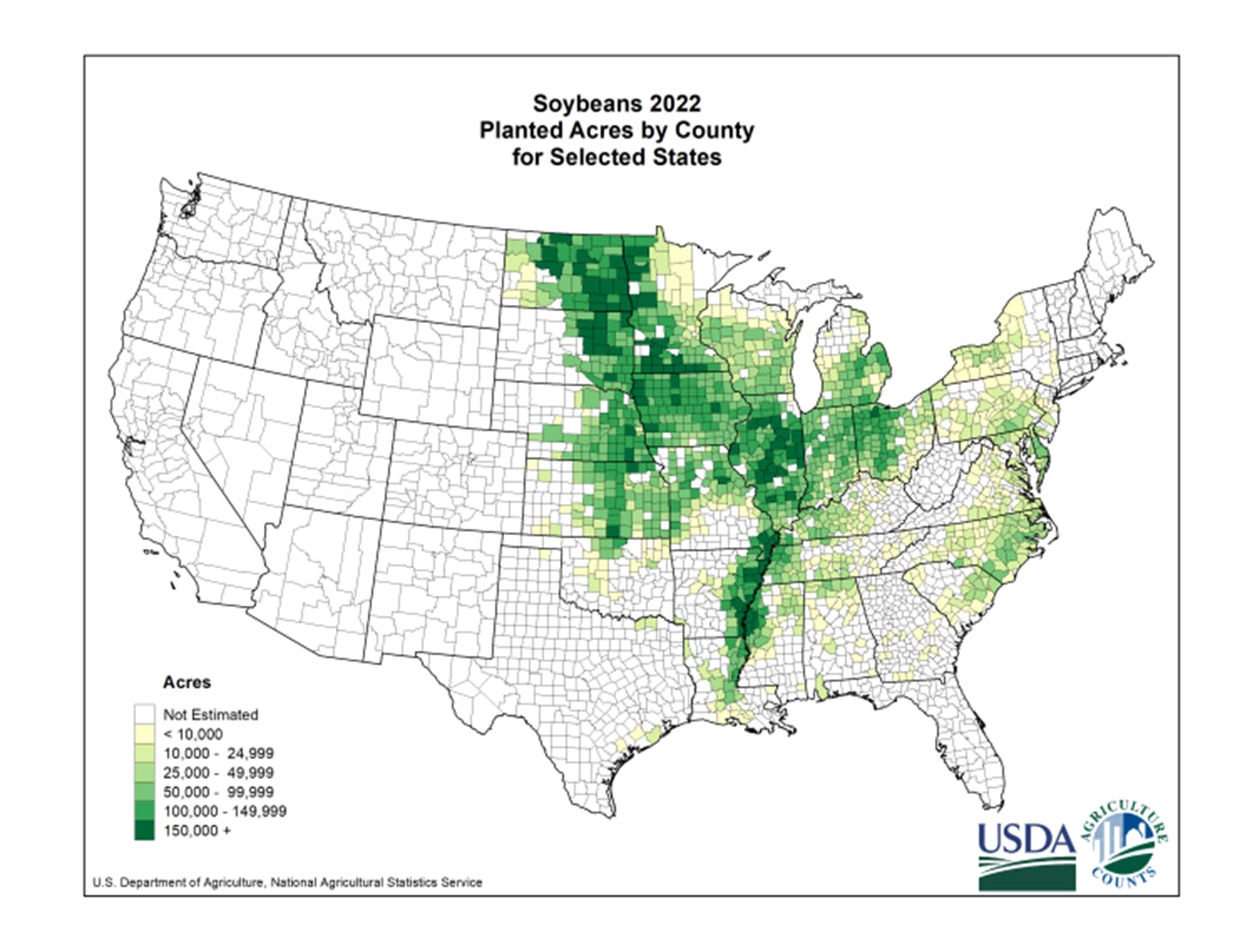

Soijapapujen istutetut hehtaarit lääneittäin, USDA

Yhdysvallat näyttää jäävän vajaaksi, mutta Brasilia on ollut hidas myymään vuosien 2022/2023 sadon satoa. USDA:n arvion mukaan Brasiliassa korjattiin yli 155 miljoonaa tonnia, ja sato rikkoi edellisen ennätyksen 11 prosentilla. Hintojen jyrkkä lasku sadonkorjuun alkamisen jälkeen tarkoittaa, että suuri osa tarjonnasta on edelleen myymättä odottamassa parempia hintoja ja vahvempaa kysyntää.

Argentiinan viimeisellä suurella tuottajalla on ollut yksi huonoimmista kausista pitkään aikaan, ja soijapapujen murskaus on ollut 15 vuoden alimmillaan. Tämä on johtanut siihen, että maa on lisännyt soijajauhon tuontia kotieläintuotantoon. Suuren tuojan, Kiinan, kysyntä on vankkaa ja vakaata. COVID-19-rajoitusten poistamisen jälkeen kysyntä on elpynyt. Sitä on lisännyt kotimaisen sika- ja siipikarja-alan kasvu.

Kaiken kaikkiaan kysyntä vaikuttaa vakaalta ja vankalta, ja tarjonta on menossa ratkaisevaan vaiheeseen. USA:n sadonkorjuu on ratkaiseva tekijä, joka joko nostaa hinnan takaisin yli 1 500 Yhdysvaltain dollarin bushelilta tai, jos sää on huono, laskee alle 1 300 dollarin bushelilta.

Soijapavun marraskuun 23 futuurin hintakaavio (USD/Bu), yhden vuoden päiväkaavio

Soijapavun marraskuun 23 futuurin hintakaavio (USD/Bu), viiden vuoden viikkokaavio

USA:n tärkeät työllisyysluvut tällä viikolla

Osakemarkkinoita ohjaavat edelleen odotukset Yhdysvaltojen suurista IT-yrityksistä. Tässä Nvidia ylitti odotukset 29%, Zacks Researchin mukaan keskiviikkona 23. syyskuuta 2023. Nvidian ohjeistus oli myös positiivinen ja odotuksia parempi.

Viime viikolla järjestettiin vuotuinen keskuspankkikonferenssi Jackson Holessa, Wyomingissa, Yhdysvalloissa. Fedin pääjohtajan Jerome Powellin puheen voi tiivistää tasapainoiseksi, eikä siinä ollut ratkaisevaa ohjausta siitä, tuleeko koronnostoja vielä lisää. Euroopan ja Yhdysvaltojen heikot PMI-luvut viittaavat talouden hitauteen. Tämä on lisännyt sijoittajien luottamusta siihen, että Fed kääntyy pian koronalennuksiin koronnostojen sijaan. Olemme todennäköisesti lähellä korkojen huippua, sillä inflaatio on laskussa sekä Yhdysvalloissa että Euroopassa. Fedin seuraava korkokokous on määrä pitää 19.-20. syyskuuta.

USA:n 2 vuoden tuotto (%), yhden vuoden päiväkaavio

Yhdysvaltain 2-vuotisen valtion joukkolainan tuotto on edelleen lievässä nousussa. Kaavioon ovat vaikuttaneet muun muassa Yhdysvaltojen elinvoimaiset työmarkkinat ja inflaatio-odotukset.

Yhdysvaltain 2 vuoden tuotto (%), viiden vuoden viikkokaavio

Tämän viikon tärkeimmät makrojulkaisut ovat Yhdysvaltain ADP:n yksityinen työllisyysraportti keskiviikkona 30. elokuuta, jonka jälkeen Yhdysvaltain työttömyyshakemukset torstaina 31. elokuuta ja Yhdysvaltain muut kuin maataloustyöntekijät perjantaina 1. syyskuuta. Työllisyysluvut voivat olla elintärkeitä Fedin 20. syyskuuta tekemän ohjauskorkopäätöksen kannalta. Markkinat odottavat keskiviikkona ADP:ltä 195 000 uutta työpaikkaa ja perjantaina Non-Farm Payrollsilta 170 000 uutta työpaikkaa.

Markkinat ennustavat, että EKP ei nosta ohjauskorkojaan syyskuussa. Inflaation odotetaan edelleen laskevan 5,1 prosenttiin heinäkuun 5,3 prosentista ja kesäkuun 5,5 prosentista. Samalla pohjainflaation odotetaan pysyvän ennallaan.

Saksan 2 vuotisen valtionlanan tuotto(%), yhden vuoden päiväkaavio

Saksan kaksivuotisten valtionlainojen tuotto on tasaantunut, ja suuntaus on mahdollisesti alaspäin. Euroopan talous ei ole ollut yhtä vahva kuin Yhdysvalloissa, mikä vaikuttaa inflaatio-odotuksiin. Koska euro on ollut vahva, tuonti-inflaation haaste koskee lähinnä maita, joiden valuutat ovat heikompia, kuten Ruotsia.

Saksan kaksivuotisen valtionlainan tuotto (%), viiden vuoden viikkokaavio

Onko riski kääntynyt nousuun?

Koska korot laskevat, riski voi siirtyä nousuun. S&P 500:n osalta teknisestä näkökulmasta MA20 on testataan, kun taas MACD on lähellä heikkoa ostosignaalia. MA20:n yläpuolelle murtautuminen saa laskumarkkinat huolestumaan. Nousumarkkinat saattavat palata, ja indeksi lähestyy tasoja 4 500-4 600 välillä.

S&P 500 (USD), yhden vuoden päiväkaavio

S&P 500 (USD), viiden vuoden viikkokaavio

Long positioiden kannalta on tärkeää, että Nasdaq 100 jatkaa nousua ja rikkoo 15 200-15 220 pisteen rajan. Huomaa, että MACD on jo luonut heikon ostosignaalin Nasdaq 100:lle.

Nasdaq 100 (USD), yhden vuoden päiväkaavio.

Nasdaq 100 (USD), viiden vuoden viikkokaavio

OMXS30:n on suoritettava MA200 uudelleen. MACD on jälleen luonut heikon ostosignaalin. 2 240 on seuraava taso ylöspäin.

OMXS30 (SEK), yhden vuoden päiväkaavio

OMXS30 (SEK), viiden vuoden viikkokaavio

Saksassa 15 800 on DAX:n kannalta olennainen taso, joka sen on vallattava uudelleen, ennen kuin Bullien voidaan katsoa astuneen oikeasti markkinoille. Jos kurssi murtautuu ylöspäin. Seuraava taso löytyy 16,275-16,41:n tienoilta.

DAX (EUR), yhden vuoden päiväkaavio

DAX (EUR), viiden vuoden viikkokaavio

Kulta ennen mahdollista trendin murtumista

Samaan aikaan Yhdysvaltain korot ovat laskussa, ja Yhdysvaltain dollari heikkenee euroa vastaan mielenkiintoisten tukitasojen tuntumassa. Riittääkö USD:n heikentyminen vauhdittamaan kullan hintaa trendimurtoon?

Kulta (USD per troy-unssi), yhden vuoden päiväkaavio

Kulta (USD per troy-unssi), viiden vuoden viikkokaavio

Edellisessä tekstissä käytettyjen lyhenteiden koko nimi:

EMA 9: 9 päivän eksponentiaalinen liukuva keskiarvo

Fibonacci: Teknisessä analyysissä käytetään useita Fibonacci-linjoja. Fibonaccin luvut ovat sarja, jossa jokainen peräkkäinen luku on kahden edellisen luvun summa.

MA20: 20 päivän liukuva keskiarvo

MA50: 50 päivän liukuva keskiarvo

MA100: 100 päivän liukuva keskiarvo

MA200: 200 päivän liukuva keskiarvo

MACD: Liukuvan keskiarvon konvergenssi-divergenssi.

Riskit

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.