Aika vaihtaa kuulumisia tekniikan saralta

Markkinoilla kesti jonkin aikaa sulatella Yhdysvaltojen aina niin tärkeitä työllisyyslukuja, jotka antoivat meille ristiriitaisia signaaleja. Samaan aikaan S & P 500:n ja tasaisesti painotetun S & P 500:n välinen ero viittaa siihen, että teknologiasektori on saattanut tehdä tehtävänsä. Pehmeissä hyödykkeissä soijapavut olivat niin 2020-2022.

Viikon tapaus: Kiinan tullivalvonta kasvattaa soijapapuvarastoja

Soijapapujen maailmanmarkkinahinnat ovat laskeneet merkittävästi viime kuukausina ja ovat laskeneet selvästi alle kahden viime vuoden keskimääräisen tason. Tällä hetkellä kysynnän ja tarjonnan välillä vallitsee epätasapaino. Johtavat viejät, Brasilia ja Yhdysvallat, odottavat kysynnän kasvavan, kun taas Kiinan tuonti on hidastunut tiukemman tuontivalvonnan ja kotimaassa tuotettujen soijapapujen laajempien varastojen vuoksi.

Yhdysvaltain maatalousministeriön (USDA) mukaan Brasilian soijapapusadon arvioidaan vuonna 2023 olevan 155 miljoonaa tonnia, mikä ylittää edellisen ennätyksen 11 prosentilla. Vastaava luku Yhdysvalloissa on noin 122,7 tonnia, kun taas kolmanneksi suurimman viejän Argentiinan odotetaan tuottavan keskimääräisen sadon vuonna 2023 (noin 44 miljoonaa tonnia).

Kolmessa tärkeimmässä soijapapujen vientimaassa vuosina 2023-24 odotettavissa olevat vankat sadot voivat johtaa maailmanlaajuisen tuotannon lähes 11 prosentin kasvuun kuluvaan vuoteen verrattuna, mikä on merkittävin vuosittainen kasvu seitsemään vuoteen.

Kiina, joka on soijapapujen suurin tuoja, tuo tyypillisesti 95-97 miljoonaa tonnia soijapapuja vuosittain, ja suurin osa niistä tulee Brasiliasta ja Yhdysvalloista. Noin 80 prosenttia näistä tuoduista soijapavuista tuottaa runsaasti proteiinia sisältävää soijajauhoa, jota käytetään eläinten rehuna, pääasiassa Kiinan laajalle sianliha-alalle. Kiinan tulli on viime aikoina tiukentanut tuontisoijaan sovellettavia laatutarkastusnormeja, ja aluksille tehtävät tarkastukset kestävät keskimäärin yli 20 päivää, kun tavanomainen aika on 3-4 päivää. Yhdistettynä Brasilian, Yhdysvaltojen ja Argentiinan suuriin tuotantomääriin, Kiinan tullin viivästyksen seurauksena varastoituja soijapapuja saattaa kertyä. Lisäksi kotimaassa tuotettujen soijapapujen varastot ovat kasvaneet Kiinassa. Tiukemmat tuontitarkastussäännökset pakottavat maanviljelijät ostamaan paikallisesti tuotettuja soijapapuja tuontisoijaan sijasta, kunhan heidän olemassa olevat varastonsa loppuvat, mikä lisää soijapapujen hintojen mahdollista laskua entisestään.

Liittyvät tuotteet

Soybean future (CBT$/Bushel), daily one-year price chart

Soijafutuuri (CBT$/Bushel), viikoittainen viiden vuoden hintakaavio

Yleisiä markkinahuomioita: USA:n työllisyysluvut on sulatettu markkinoilla, ja se on hyvä uutinen osakkeille.

Viime viikolla katseet kiinnittyivät Kiinan ostopäällikköindeksiin (PMI-indeksiin), Euroopan inflaatioon, Yhdysvaltojen velkakattoon ja tietenkin Yhdysvaltojen työmarkkinoihin. Nikkei ja Nasdaq 100 ovat voittajia, kun taas OMXC20 ja OMXH25 ovat jääneet jälkeen 8. toukokuuta 2023 lähtien. Katso alla oleva kaavio, jossa SPXE edustaa S&P 500:n tasapainoa.

Prosentillinen kehitys vuodesta 08 May, 2023 lähtien

Kiinan PMI-indeksi oli viiden kuukauden alimmillaan, mikä oli odotettua heikompi ja lisäsi epävarmuutta maan elpymisen vahvuudesta. PMI-luvut lähettivät HSI:n alaspäin, mutta indeksi toipui enemmän kuin hienosti perjantaina. Tällä hetkellä indeksillä näyttää kuitenkin olevan vaikeuksia katkaista laskeva trendi.

Euroopan inflaatio oli pehmeällä puolella. Elintarvikkeiden hinnat nousivat hieman, mutta yksityiskohdissa oli joitakin poikkeuksia. Esimerkiksi Saksassa elintarvikkeiden hinnat laskivat toisena peräkkäisenä kuukautena. Inflaation pehmeneminen kaventaa EKP:n mahdollisuuksia koronnostojen jatkamiseen. Saksan 2-vuotinen tuotto on kuitenkin tällä viikolla nousussa.

Uutisia Yhdysvaltain edustajainhuoneesta ja senaatista, jotka hyväksyivät sopimuksen velkakaton nostamisesta, oli haastavaa välttää. Tämä oli kuitenkin jo pitkälti diskontattu markkinoilla, sillä tapahtumaan ei voitu liittää merkittävää rallia.

Perjantaina Yhdysvaltojen kriittiset työllisyysluvut osoittivat, että toukokuussa luotiin vahvasti työpaikkoja, 339 000, kun odotettu luku oli 180 000. Palkat nousivat 4,3 prosenttia odotusten mukaisesti. Tämä kaikki tukee Fediä korkojen nostamisessa. Toisaalta työttömyysaste oli kuitenkin 3,7 prosenttia, mikä on odotettua 3,5 prosenttia korkeampi. Myös kuukausittainen tuntipalkka nousi 0,3 prosenttia, mikä on alle odotusten (0,4 prosenttia).

Myös Yhdysvaltain markkinoiden alkuliike oli vastakkainen osakkeiden ja korkojen noustessa. Alkuviikon aikana, kun työllisyyslukuja on sulateltu, Fedin kesäkuun koronnoston todennäköisyys on laskenut nykyiseen 24 prosenttiin, kun se 30. toukokuuta oli 67 prosenttia. Osakkeet ovat nousseet tähän mennessä tällä viikolla, kun taas korot ovat tulossa alaspäin. ISM-palvelun maanantainen pehmeä lukema 54,9, on saattanut vaikuttaa pienen pykälän verran, kun odotettu lukema oli 55,1.

Mitä on seuraavaksi luvassa tällä viikolla

Viikon loppupäivän makrotaloudellinen asialista on suhteellisen ohut. OECD julkaisee tänään uuden talousnäkymän. Yhdysvalloissa julkaistaan torstaina alustavat työttömyyshakemukset, ja Norjan kuluttajahintaindeksi on määrä ilmoittaa perjantaina 9. kesäkuuta. Ensi viikosta tulee kiireisempi, kun kuluttajahintaindeksi tulee Yhdysvalloista tiistaina ja euroalueelta perjantaina.

Mitä teknologialle kuuluu?

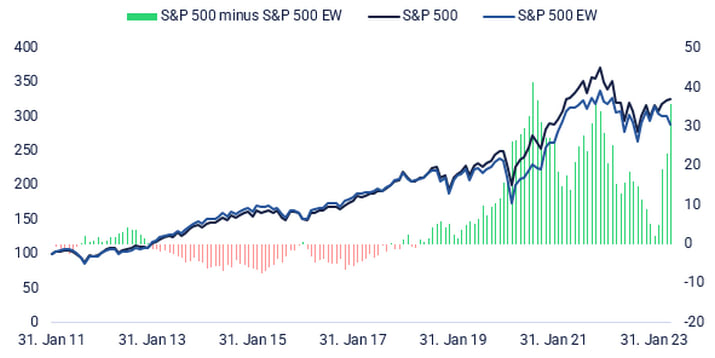

Viimeisten 30 päivän aikana Nasdaq (yhdessä Nikkein kanssa) on ollut selvä voittaja. Laajempi S&P 500 on noussut 3,3 % vahvasti painottuneiden teknologiajättien ansiosta. Huomionarvoista on, että S&P 500:n ja tasaisesti painotetun S&P 500:n (S&P 500 EW) välinen ero on lähestymässä tasoja, joilla se on aiemmin pomppinut takaisin. Katso alla oleva kaavio. Muiden markkinoiden saattaa olla aika ottaa kiinni. Tällaisessa skenaariossa S&P 500 saattaa kehittyä Nasdaqia paremmin.

Pörssikehitys 31.12.2010 alkaen. Indeksi = 100

S&P 500:n vastus lähestyy ja Nasdaq on yliostettu.

S&P 500 nousi lyhyen nousevan trendikanavan ylärajan yläpuolelle. Edellinen huippu elokuulta 2022, noin 4 300, on edelleen ensimmäinen vastustaso.

S&P500:n hintakaavio (USD), yhden vuoden vuorokausikaavio

S&P500:n hintakaavio (USD), viiden vuoden viikkokaavio

Nasdaq 100 on liikkunut enemmän tai vähemmän sivuttain tämän viikon kahden ensimmäisen päivän aikana. Mikäli kurssi vahvistuu uudelleen, seuraava taso on noin 15 200 pisteessä. Huomaa, että indeksi voi olla yliostetulla tasolla.

Nasdaq 100 (USD), yhden vuoden päiväkaavio

Nasdaq 100 (USD), viiden vuoden viikkokaavio

OMXS30 is trading OMXS30 käy kauppaa lähellä hieman nousevan trendikanavan ylärajaa. Huomaa, että maanantain kaupankäynti päättyi pelottavan näköiseen dojiin. Indeksin ja MACD:n välinen negatiivinen divergenssi säilyy.

OMXS30 (SEK), kahden vuoden päiväkaavio

Pienellä vaivalla viikkokaaviossa voidaan havaita nouseva lippumuotoinen muodostelma.

OMXS30 (SEK), viiden vuoden viikkokaavio

Myös Saksan DAX:lla on vaikeuksia löytää suuntaa MACD:n negatiivisen divergenssin vallitessa.

DAX (EUR), kahden vuoden päiväkaavio

Huomaa, että MACD on luonut pehmeän myyntisignaalin viikkokaaviossa.

DAX (EUR), viiden vuoden viikkokaavio

Ruotsin kruunu on vaikeuksissa. Alla oleva kaavio osoittaa, että noin 10,85 dollarin vastarinta suhteessa dollariin on rikottu. Onko 11,2 seuraava? Tällainen skenaario palvelisi kuitenkin OMXS30:tä hyvin.

USD/SEK, yhden vuoden päiväkohtainen kaavio

Alla olevien instrumenttien kohde-etuutena on 1 SEK:n suuruinen USD.

EUR/SEK, viiden vuoden viikkokaavio

Edellisessä tekstissä käytettyjen lyhenteiden koko nimi:

EMA 9: 9 päivän eksponentiaalinen liukuva keskiarvo

Fibonacci: Teknisessä analyysissä käytetään useita Fibonacci-linjoja. Fibonaccin luvut ovat numerosarja, jossa jokainen peräkkäinen luku on kahden edellisen luvun summa.

MA20: 20 päivän liukuva keskiarvo

MA50: 50 päivän liukuva keskiarvo

MA100: 100 päivän liukuva keskiarvo

MA200: 200 päivän liukuva keskiarvo

MACD: Liukuvan keskiarvon konvergenssidivergenssi.

Riskit

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.