Yhdysvaltain pankkien huolet lisääntyvät VIX:n ollessa alimmillaan 12:een kuukauteen

Huoli alueellisista pankeista laski eilen Yhdysvaltain korkoja. Markkinat odottavat Fedin ja EKP:n korkoilmoituksia tällä viikolla. USA:n volatiliteetti indeksi VIX on ennätysalhaalla ja mielestämme houkuttelevalla tasolla. Tarkastelemme myös Ruotsin kruunun vahvistumisen haasteita.

Fedin, EKP:n ja Yhdysvaltojen työllisyysilmoitukset tällä viikolla

Perjantaina 28. huhtikuuta New Yorkin pörssissä keskityttiin First Republic Pankkiin sen jälkeen, kun uutisoitiin, että JP Morgan ostaa vaikeuksissa olevan pankin 10,6 miljardilla dollarilla.

Korot nousivat Yhdysvalloissa maanantaina 1. toukokuuta. Yhdysvaltain 2-vuotisen valtion joukkolainan tuotto nousi 4,14 prosenttiin eli noin 10 peruspistettä perjantaihin 28. huhtikuuta verrattuna. Tähän vaikutti osaltaan se, että teollisuuden ostopäällikköindeksi oli hieman odotettua korkeampi. Teollisuuden PMI nousi huhtikuussa 47,1:een maaliskuun 46,3:sta. Konsensus oli 46,8. Kiinassa teollisuuden PMI laski 49,2:een edellisen kuukauden 51,9:stä ja palvelujen PMI 56,4:ään 58,2:sta.

Eilen kurssit laskivat, kun huoli Yhdysvaltain alueellisten pankkien terveydestä lisääntyi. Yhdysvaltain 2-vuotisen valtion joukkolainan tuotolla käytiin kauppaa 3,99 prosentissa tiistai-iltana 2. toukokuuta.

Torstaina 4. toukokuuta EKP julkistaa korkopäätöksensä. Euroalueella pohjainflaatio on edelleen nousussa. Tästä syystä koronnosto on lähes väistämätön. Joukkolainamarkkinat odottavat EKP:ltä vielä kahta koronnostoa. Fedin osalta tämän taloussyklin viimeistä koronnostoa odotetaan keskiviikkona 3. toukokuuta.

Velkakattoon keskittyminen Yhdysvalloissa on lisääntynyt. Yellen ilmoitti 1. toukokuuta, että Yhdysvaltain hallitukselta voi loppua rahat jo 1. kesäkuuta. Eräät toimenpiteet merkitsevät, että päivämäärää voitaisiin siirtää muutamalla viikolla eteenpäin. Biden keskustelee velkakatosta Yhdysvaltain kongressin johtajien kanssa ensi viikolla.

USA:sta saadaan työllisyystietoja keskiviikkona 3. toukokuuta ja perjantaina 5. toukokuuta. Keskiviikon ADP-lukujen odotetaan osoittavan 150 000 uutta työpaikkaa verrattuna 145 000 uuteen työpaikkaan viime kuussa. Perjantain Non-Farm Payrolls -luvuista markkinat odottavat, että Yhdysvalloissa on luotu 180 000 uutta työpaikkaa, kun viime kuussa uusia työpaikkoja oli 236 000.

Saksan 2-vuotisen valtion joukkolainan tuotto (%), kahden vuoden päiväkaavio

Kuluneen viikon aikana Nasdaq on noussut 1,4 %, kun eräät merkittävät IT-alan jättiläiset ovat antaneet vankkoja neljännesvuosikatsauksia. Nikkei vahvistui viime viikolla noin 2 %. Samaan aikaan OMX30-markkinat kehittyvät edelleen heikosti. Ruotsalaisten konepajateollisuuden yritysraportit ovat olleet vahvoja, mukaan lukien tilauskertymä. Mutta kumulatiivisesti 21. maaliskuuta jälkeen vain 63 % OMX-yhtiöistä on ylittänyt tulosodotukset vuoden 2023 ensimmäisellä neljänneksellä.

S&P 500 Q1 2023 tulokset ja tulevat raportit

Vuoden 2023 ensimmäisellä neljänneksellä (jolloin noin 53 % yhtiöistä raportoi) 79 % S&P-yhtiöistä on raportoinut positiivisesta EPS-yllätyksestä (Earnings per Share) ja 74 % positiivisesta liikevaihtoyllätyksestä. Tämä on merkittävä parannus tulopuolella viime viikkoon (21. huhtikuuta) verrattuna.

Kolme parasta sektoria vuoden 2023 ensimmäisen neljänneksen tulostuloksissa olivat energia, kulutustavarat ja materiaalit, joissa tulokset olivat 100 %, 99 % ja 92 % odotettua paremmat. Huonoimmin menestyivät yleishyödylliset laitokset, rahoitusala ja kiinteistöala, joissa 56 %, 62 % ja 63 % Q1 2023 tuloksista oli odotettua parempia.

Maaliskuun 31. päivänä 2023 analyytikot ennustivat Q1 2023 tuloksen laskevan -6,7 %. Tämä odotettu tuloslasku on laskenut -3,7 %:iin 28. huhtikuuta 2023.

Q2 2023 osalta 28 S&P500-yhtiötä on antanut negatiivisen EPS-ennusteen, kun taas 20 on antanut positiivisen EPS-ennusteen.

Tällä viikolla 162 S&P 500 -yhtiötä raportoi Q1 2023 -tuloksensa. Suurista yhtiöistä Qualcomm julkaisee Q1-raporttinsa keskiviikkona 3. toukokuuta, Apple, Anheuser Busch ja Conoco Philips torstaina 4. toukokuuta ja Berkshire Hathaway perjantaina 5. toukokuuta.

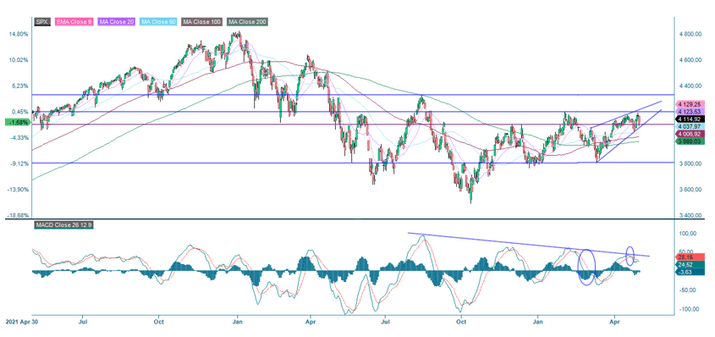

Ole varovainen siellä: Teknisestä näkökulmasta edelleen laskusuuntainen

S&P 500 käy kauppaa lyhyen aikavälin liukuvien keskiarvojensa EMA9 ja MA20 alapuolella, MACD-indikaattorin negatiivisen poikkeaman vallitessa. Huomaa, että tärkeät MA100 ja MA200 on rikottava matkalla alaspäin. Jos sen sijaan murtautuminen ylöspäin, yli 4,200, seuraava taso on noin 4,300, jossa indeksi saavutti huipun elokuussa 2022. Näin ollen riski/tuotto voisi olla houkuttelevampi pitkässä tapauksessa.

S&P 500 (USD), kaksivuotinen päiväkaavio

Alla olevassa viikkokaaviossa lyhyt trendi on edelleen nouseva. EMA9:n alapuolelle murtautuminen ei kuitenkaan ole hyvä asia lyhyen aikavälin nousevalle trendille.

S&P 500 (USD), viiden vuoden viikkokaavio

Nasdaq 100 käy kauppaa lähellä lyhyen aikavälin liukuvia keskiarvojaan EMA9 ja MA20. Seuraavaksi voisi olla vuorossa rikkoutuminen alaspäin ja MA100, joka on tällä hetkellä 12 642 pisteessä. Jos tämäkin taso rikkoutuu, 11 000 on seuraava taso, kuten nouseva kiilamuodostelma osoittaa. Jos liike jatkuu ylöspäin, seuraava taso on noin 13 700.

Nasdaq 100 (USD), kahden vuoden päiväkohtainen kaavio

Nasdaq 100 (USD), viikoittainen viisivuotiskaavio

Ruotsissa OMXS30-indeksin ja MACD-indeksin välillä on sama negatiivinen eroavuus. OMXS30 sulki eilisen kaupankäynnin lähellä MA20:ta. Seuraavana voi olla edessä rikkoutuminen alaspäin ja MA100:n rikkoutuminen 2 184:n kohdalla. Seuraava taso sen jälkeen löytyy 2 135:n tienoilta.

OMXS30 (SEK), kaksivuotinen päiväkaavio

OMXS30 (SEK), viisivuotiskaavio viikoittain

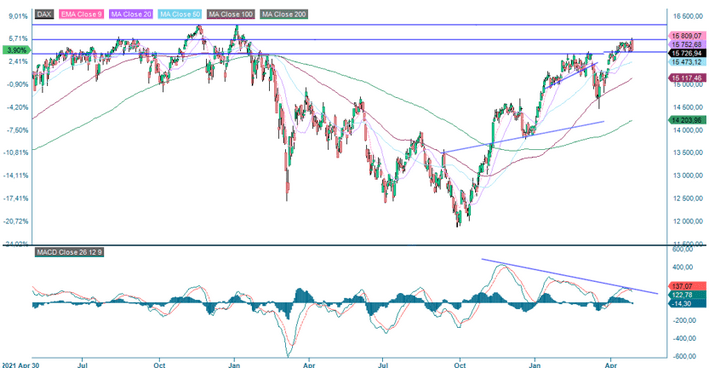

Myös Saksan DAX sulkeutui lähelle lyhyen aikavälin liukuvia keskiarvojaan EMA9 ja MA20. Jatkuva myyntipaine ja MA100, tällä hetkellä 15,473, ehkä myöhemmin. Ylöspäin 16 000-taso on rikottava, ennen kuin marraskuun 2021 ja tammikuun 2022 huippuja, jotka ovat hieman 16 300:n alapuolella, voidaan testata. Huomaa jälleen indeksin ja MACD:n välinen negatiivinen eroavuus.

DAX (euroina), yhden vuoden päiväkaavio

Viikkokaaviossa vauhti on hiipumassa, kuten MACD-histogrammi osoittaa.

DAX (euroina), viiden vuoden viikkokaavio

VIX on edelleen alhaisella tasolla

VIX on on lähellä alinta kaupankäyntihintaa viimeisen 12 kuukauden aikana. Katso alla oleva kaavio. Jos osakemarkkinat kääntyvät etelään, VIX:llä voisi olla potentiaalista nousua.

VIX and S&P 500 (in USD), yhden vuoden viikkokaavio

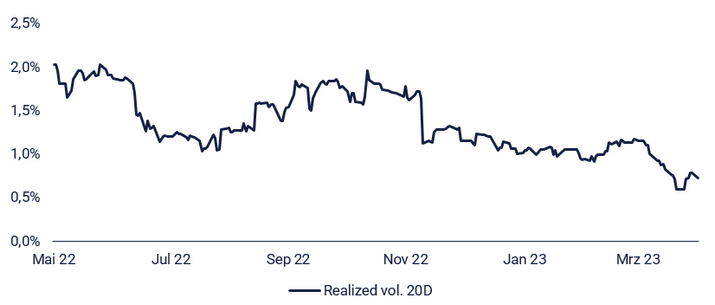

Osa selitystä VIX:n alhaisille tasoille on S&P 500:n alhainen toteutunut volatiliteetti, joka on myös lähellä 12 kuukauden pohjaansa.

Toteutunut 20 päivän volatiliteetti S&P 500:ssa (%), yhden vuoden päiväkaavio

VIX (USD), viiden vuoden viikkokaavio

Viikon tapaus: Vahvempi SEK on ylämäkitaistelu

Ruotsin keskuspankki nosti keskiviikkona 26. huhtikuuta repokorkoaan 50 peruspisteellä 3,5 prosenttiin, mikä nosti lainakustannukset korkeimmilleen sitten joulukuun 2008.

Korkoja on nostettava vaikuttaakseen inflaatioon, jonka odotetaan laskevan ja kruunun vahvistuvan. Ilmoituksen jälkeen Ruotsin kruunu heikkeni suhteessa Yhdysvaltain dollariin ja euroon. Tämä heikkeneminen on todennäköistä, koska rahapolitiikka on kiristynyt ja epävarmuus lisääntynyt. Pienet taloudet, kuten Ruotsi, yleensä heikentävät valuuttoja lisääntyneen epävarmuuden ympäristössä.

Ruotsin kruunu on kuitenkin heikentynyt viimeisen vuosikymmenen aikana, jopa talouden nousukauden aikana. Tarvitaan lisää luottamusta siihen, että keskuspankki haluaa vahvemman kruunun, samoin kuin Ruotsin kruunun pieni koko valuuttakaupassa. Muita syitä ovat jatkuvasti nousevien ohjauskorkojen vaikutus asuntomarkkinoihin Ruotsissa. Tämä voi lisätä kansainvälisten sijoittajien epävarmuutta, kun asuntomarkkinoiden markkinahinta on laskenut, mikä voi johtaa Ruotsin rahoitusmarkkinoiden huomattavaan vähenemiseen, koska asuntomarkkinat kietoutuvat rahoitusmarkkinoihin.

Viejämaana Ruotsi onkin historiallisesti hyötynyt suhteellisen heikosta valuutasta. Riksbankin entinen pääjohtaja Stefan Ingves sanoi useaan otteeseen, että Riksbank ei pitänyt heikosta Ruotsin kruunusta, koska se suosi ruotsalaisia viejiä. Jotkut valuuttakauppiaat muistavat tämän edelleen. Se on antanut uudelle Riksbankin pääjohtajalle Thedéenille kamppailua Ruotsin kruunun vahvistamiseksi.

Teoriassa Ruotsin kruunun arvon ja keskuspankin ohjauskoron välillä pitäisi olla positiivinen korrelaatio. Muiden makrotaloudellisten indikaattoreiden, kuten vaihtotaseen ja kauppataseen ylijäämän tai teollisuuden PMI:n laskun, pitäisi osoittaa samaa kehitystä. Jatkuva heikkeneminen johtuu yleensä selityksistä, kuten Ruotsin kelluvasta valuuttakurssista, jossa kysynnän ja tarjonnan välinen suhde määrää arvon. Markkinatoimijat ovat jatkaneet kruunun myyntiä Yhdysvaltain dollareilla pitkiä aikoja, niin sanottua "lentoa laatuun".

Keskuspankin puuttumisesta on keskusteltu. Toisin sanoen keskuspankki myy joukkovelkakirjoja, mikä vie rahaa pois rahamarkkinoilta ja vähentää rahan tarjontaa, minkä pitäisi johtaa kruunun vahvistumiseen. Ruotsin keskuspankin mukaan on kuitenkin liian aikaista käyttää tätä välinettä.

Skenaario kruunun vahvistumisesta voi olla uskottava. Tämä heikkenemismalli kuitenkin todennäköisesti jatkuu vuoden 2023 loppuun asti, jolloin makrotalouden vakaus saavutetaan.

Alla olevien instrumenttien kohde-etuutena on SEK per 1 EUR

EUR/SEK, yhden vuoden päiväkaavio

EUR/SEK, viiden vuoden viikkokaavio

Edellisessä tekstissä käytettyjen lyhenteiden koko nimi:

EMA 9: 9 päivän eksponentiaalinen liukuva keskiarvo

Fibonacci: Teknisessä analyysissä käytetään useita Fibonacci-linjoja.

Fibonacci-luvut ovat numerosarja, jossa jokainen peräkkäinen luku on kahden edellisen luvun summa.

MA20: 20 päivän liukuva keskiarvo

MA50: 50 päivän liukuva keskiarvo

MA100: 100 päivän liukuva keskiarvo

MA200: 200 päivän liukuva keskiarvo

MACD: Liukuva keskimääräinen konvergenssidivergenssi

Riskit

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.