Kruunun käänne vahvasta heikoksi

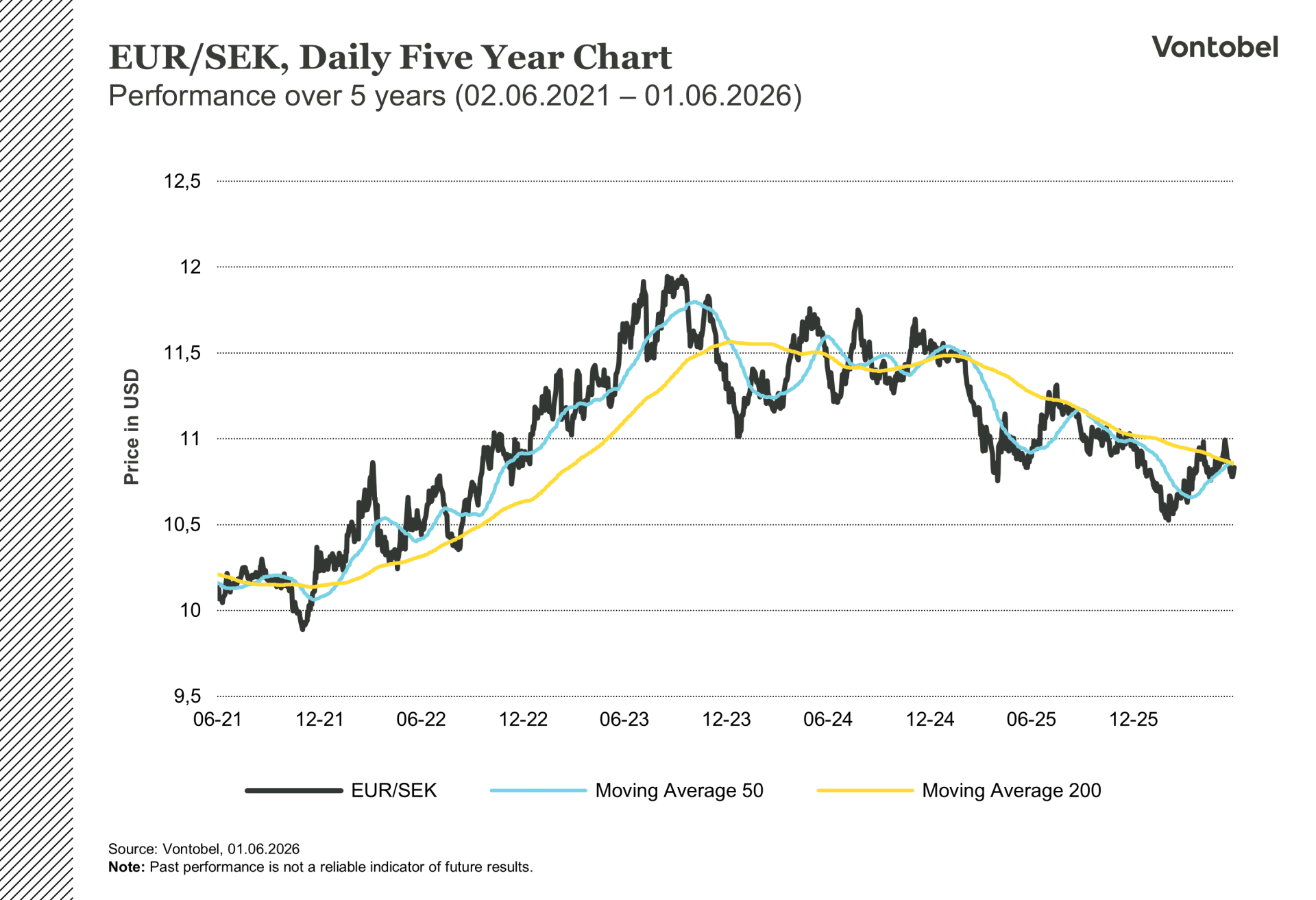

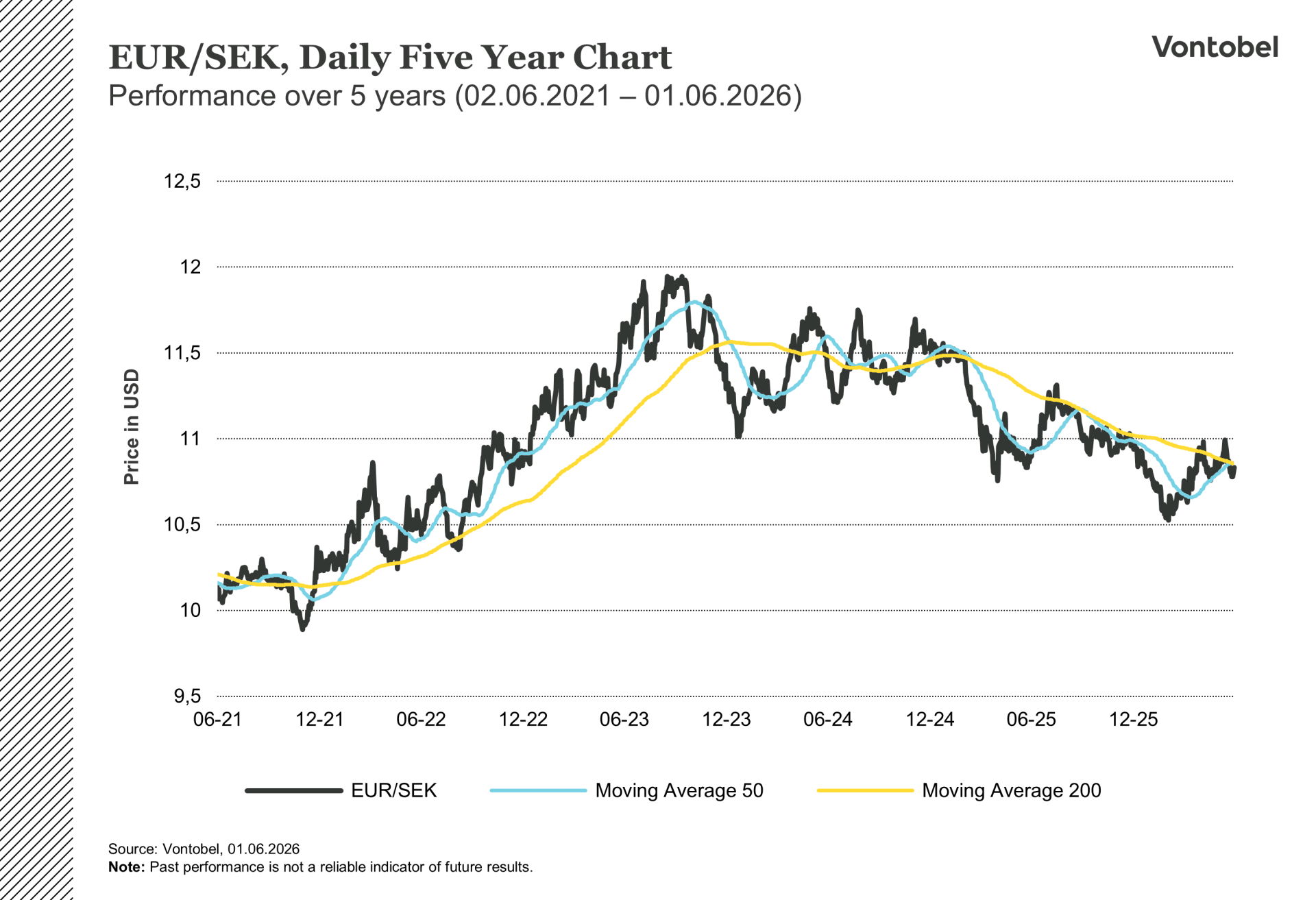

Ruotsin kruunu oli G10-maiden vahvin valuutta vuonna 2025, ja se vahvistui lähes 17 % suhteessa dollariin. Tänä vuonna se kuuluu heikoimpiin. Tammikuusta lähtien kruunu on heikentynyt suhteessa kaikkiin G10-valuuttoihin. EUR/SEK-kurssi on noussut hieman alle 10,55:stä noin 10,85:een ja USD/SEK-kurssi noin 8,80:sta 9,35:een. Toukokuun alussa Norjan kruunu ylitti pariteetin Ruotsin kruunun suhteen ensimmäistä kertaa sitten vuoden 2018, vahvistuttuaan viiden kuukauden aikana lähes 11 % suhteessa Ruotsin kruunuun (Bloomberg). Kruunun heikkenemisellä ei ole juurikaan tekemistä Ruotsin talouden kanssa. Ruotsin talous kasvaa nopeammin kuin minkään muun G10-maan, inflaatio on EU:n alhaisin ja valtiontalous sekä vaihtotase ovat ylijäämäisiä. Selitys löytyy sen sijaan korkotilanteesta ja energian hinnoista.

Rahoitusvaluutta

Ruotsin keskuspankin ohjauskorko, 1,75 %, on G10-maiden toiseksi alhaisin; vain Sveitsissä korko on sitä alhaisempi. Tällä ei ollut niin suurta merkitystä niin kauan kuin muut keskuspankit laskivat korkojaan samaan tahtiin, mutta nyt tilanne on muuttunut. EKP:n odotetaan nostavan korkoa 11. kesäkuuta, Norjan keskuspankki nosti korkoa 4,25 %:iin 7. toukokuuta, ja Australian keskuspankki on kiristänyt rahapolitiikkaansa useita kertoja tänä vuonna. Korkoerojen kasvaessa kruunu on noussut suosituksi rahoitusvaluutaksi niin sanotussa carry trade -kaupassa, jossa sijoittajat ottavat edullista lainaa kruunuina ja sijoittavat rahat korkeamman tuoton valuuttoihin hyötyäkseen korkoerosta.

Trendi on ollut sama koko vuoden. Vahvimmat valuutat ovat niiden keskuspankkien valuuttoja, jotka ovat nostaneet korkojaan, kun taas kruunu, jonka kotimaassa inflaatio on alhainen eikä rahapolitiikan kiristämiseen ole painavia syitä, jää listan hännille. Vahva BKT:n kasvu, vahva vähittäiskauppa ja kotitalouksien luotonannon kasvu eivät ole riittäneet nostamaan sitä. Kansainväliset rahastot myyvät kruunuja korkotason vuoksi, ja tämä virta painaa vaakakupissa enemmän kuin Ruotsin talouden suhdannesignaalit.

Riksbankin dilemma

Ilmeisenä ratkaisuna olisi nostaa korkoa ja kaventaa kuilua, mutta Ruotsin inflaatio on aivan liian alhainen tällaisen korotuksen perustelemiseksi. KPIF oli huhtikuussa 0,8 %, ydininflaatio, pois lukien energia, laski 0,0 %:iin, ja kuluttajahintaindeksi laski nollan alapuolelle ensimmäistä kertaa sitten vuoden 2020 (SCB).

Ruotsin keskuspankin varapääjohtaja Per Jansson korosti äskettäisessä puheessaan, että nykytilanne eroaa olennaisesti vuosien 2021–2023 inflaatiokaudesta. Kysyntä on nyt heikompaa, ohjauskorot ovat jo korkeammat useimmissa maissa, ja vain harvat indikaattorit viittaavat inflaation merkittävään kiihtymiseen. "En ole edelleenkään menettänyt toivoa siitä, että vaikutukset saattaisivat jäädä suhteellisen vähäisiksi, etenkin täällä Ruotsissa", sanoi Jansson Lähi-idän konfliktista.

Tämä perustelu selittää, miksi Ruotsin keskuspankki piti 7. toukokuuta korkotason ennallaan 1,75 %:ssa, jo viidennen kerran peräkkäin. Ilmoitus jätti oven auki koronnostoille, jos inflaatio nousee ”laajasti ja pysyvästi”, mutta kynnys on korkealla (Ruotsin keskuspankki). Jos EKP nostaa korkoa 11. kesäkuuta mutta Ruotsin keskuspankki pitää oman korkonsa ennallaan, korkoero kasvaa 50 peruspisteeseen, mikä lisää entisestään kruunun carry-paineita. Ruotsin ensimmäistä koronnostoa ei odoteta ennen syyskuuta, ja sekin riippuu siitä, miten energian hinnat kehittyvät kesän aikana.

EUR/SEK Päivittäinen yhden vuoden kaavio

EUR/SEK Päivittäinen viiden vuoden kaavio

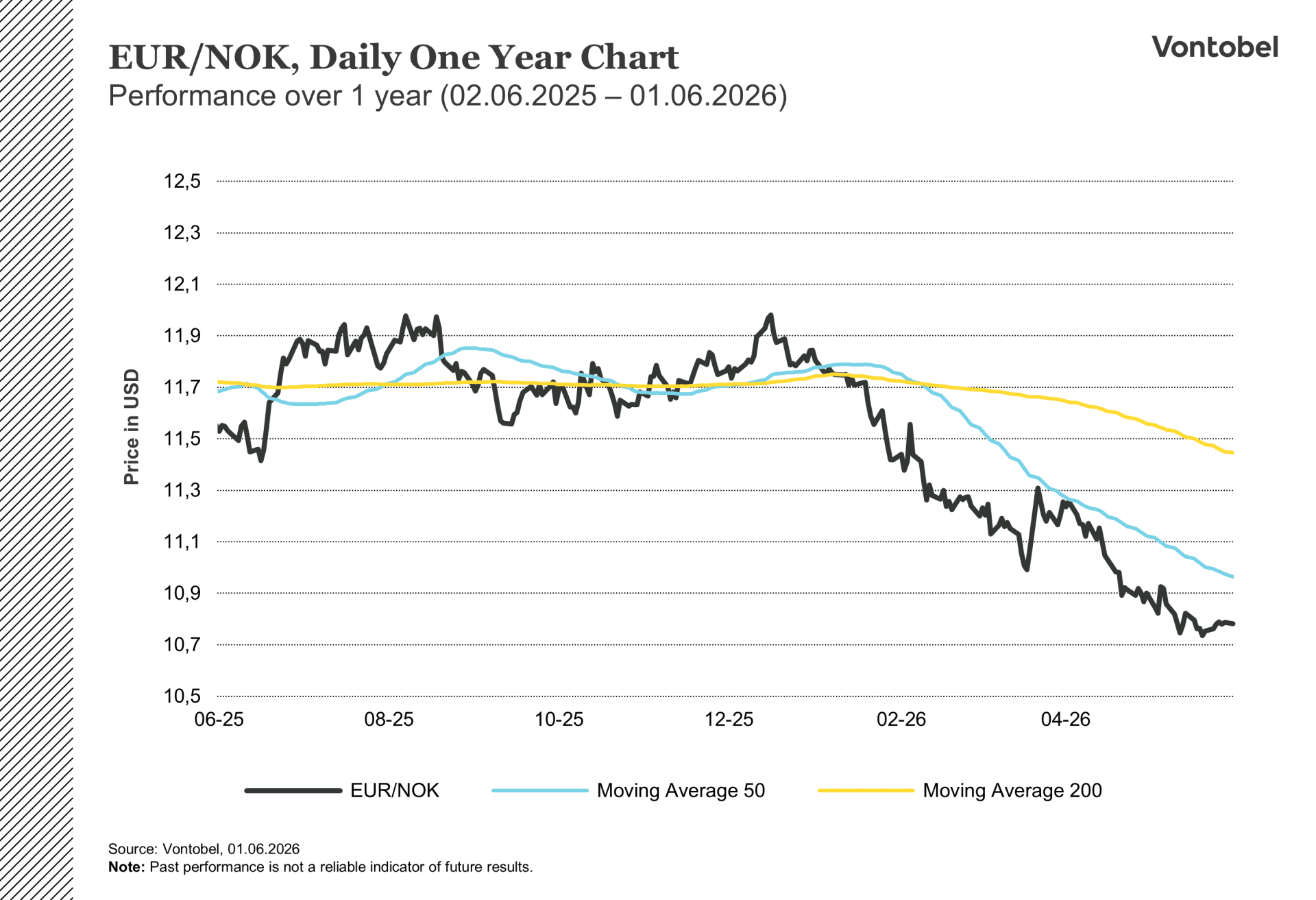

Norja vastakuvana

Norjassa tilanne on juuri päinvastainen, mikä selittää, miksi Norjan kruunu on kehittynyt niin voimakkaasti vastakkaiseen suuntaan. Norjan keskuspankki nosti ohjauskorkoa 25 peruspistettä 4,25 %:iin 7. toukokuuta, mikä yllätti useimmat analyytikot. Keskuspankin pääjohtaja Ida Wolden Bache viittasi inflaatioon, joka on ollut tavoitetta korkeampi jo useiden vuosien ajan, sekä viimeisimmissä työehtosopimusneuvotteluissa sovittuun 4,4 %:n yleiskorotukseen (Norjan keskuspankki). Norjan keskuspankin toukokuun lopulla julkaistu neljännesvuosittainen odotustutkimus osoitti, että norjalaiset kuluttajat ennustavat inflaation olevan 4,4 % tulevana vuonna ja palkkojen nousevan 4,5 %. Molemmat luvut ovat selvästi yli kahden prosentin tavoitteen, mikä viittaa siihen, ettei kiristyskierros ehkä ole vielä päättynyt (Norjan keskuspankki).

Länsi-Euroopan suurimpana öljyn ja kaasun viejänä Norja hyötyy suoraan korkeista energian hinnoista, jotka rasittavat Ruotsin ja euroalueen kaltaisia nettotuojamaita. Brent-öljy hinta on lähes 99 dollaria, eli noin 40 % korkeammalla kuin ennen sotaa, joten vientitulot pysyvät vahvoina. Kauppataseen ylijäämä on noin 14 % BKT:stä, ja maalla on noin 2 biljoonan dollarin öljyrahasto (Bloomberg). Kun vielä korkoero Ruotsiin nähden on 250 korkopistettä, tämä antaa Norjan kruunulle poikkeuksellisen vahvan tuen. Swap-markkinat hinnoittelevat vähintään yhden lisäkorotuksen Norjan keskuspankilta ennen vuodenvaihdetta.

Lyhyellä aikavälillä moni asia puhuu Norjan kruunun puolesta, mutta johtopäätöksiä ei pidä viedä liian pitkälle. Danske Bank, kuten monet muutkin, viittaa kasvavaan stagflaatioriskiin: valuuttaa vahvistavat tekijät alkavat samalla painaa taloutta. Ennakoivat kasvuindikaattorit ovat laskeneet alimmalle tasolleen pandemian jälkeen, samalla kun anteliaat palkkasopimukset ja yritysten kasvavat kustannukset pitävät inflaation korkealla. Stagflaation määritelmänä on heikko kasvu yhdistettynä jatkuvaan inflaatioon, ja harvat tilanteet ovat keskuspankille vaikeampia hallita. Korkeat korot tukevat valuuttaa tällä hetkellä, mutta jos ne jarruttavat taloutta entisestään ja öljyn hinta samalla vähitellen laskee, valuutan tärkein tukipilari katoaa juuri silloin, kun kasvu hidastuu.

EUR/NOK yhden vuoden kaavio

EUR/NOK viiden vuoden kaavio

Euro ja dollari

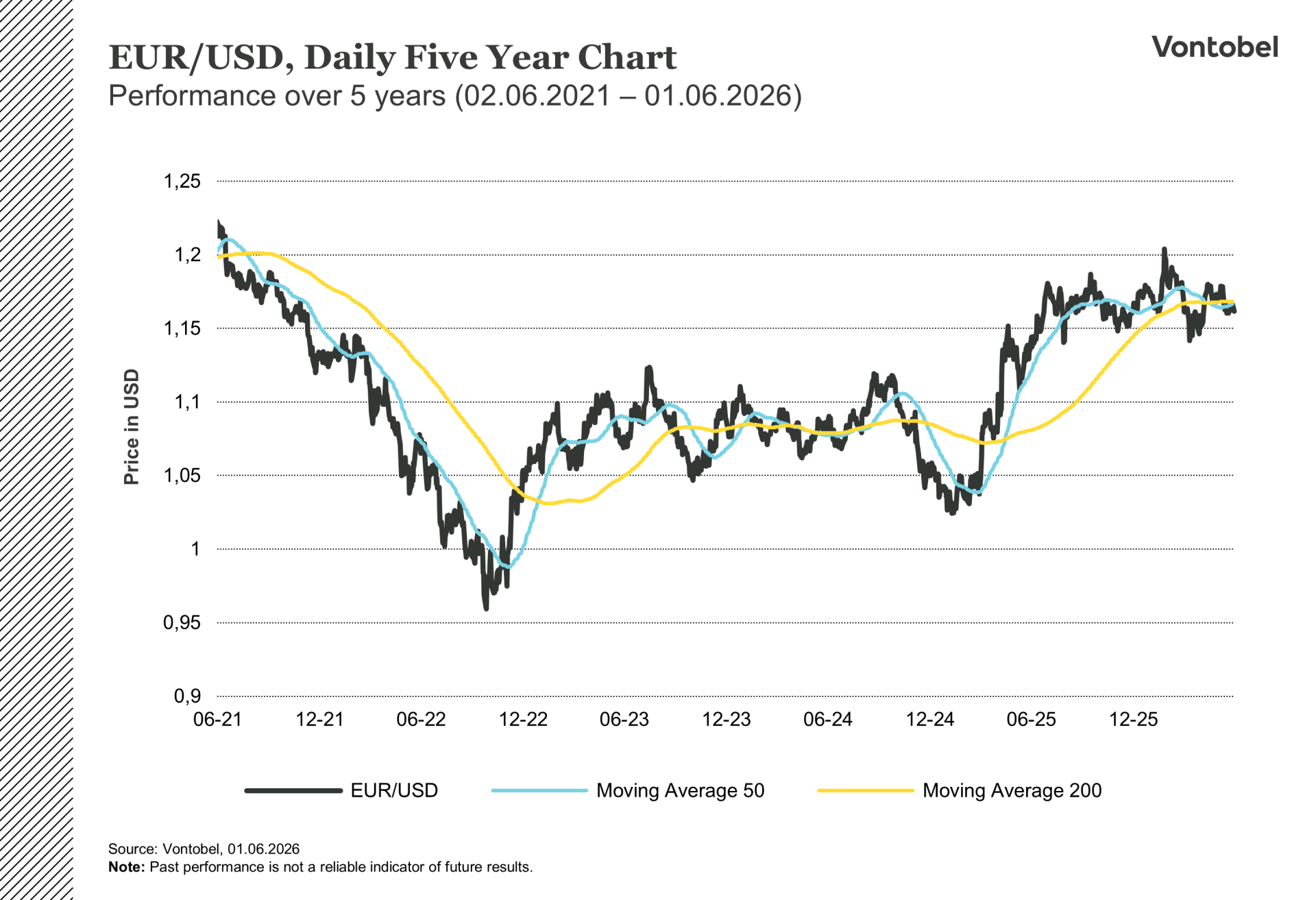

Näkemykset EUR/USD-kurssista ovat viime viikkoina vaihdelleet. Vuodenvaihteessa useimmat arvioivat, että euro nousisi 1,20 dollariin tai ylikin, tukenaan euroalueen parantuneet talousluvut ja Fedin pehmeämpi rahapolitiikka. Iranin sodan pitkittyminen on muuttanut tilannetta ja kurittanut energian nettotuojana toimivaa euroaluetta ankarammin kuin Yhdysvaltoja. Bloombergin kokoamien konsensusennusteiden mukaan euroalueen kasvunäkymiä vuodelle 2026 on alennettu noin 0,8 %:iin, kun taas Yhdysvaltain kasvuksi ennustetaan noin 2,2 %.

EKP:n odotetaan edelleen nostavan ohjauskorkoaan kesäkuussa, mutta tämä on jo suurelta osin hinnoiteltu markkinoille, ja heinäkuun toinen koronnosto riippuu energianhintojen kehityksestä sekä siitä, ilmaantuuko toissijaisia inflaatiovaikutuksia. Tilanne on muuttumassa myös Yhdysvalloissa. Toukokuun odotettua korkeammat inflaatioluvut ovat saaneet markkinat arvioimaan Fedin politiikkaa uudelleen, ja jotkut asiantuntijat odottavat nyt seuraavaksi askeleeksi pikemminkin koronnostoja kuin -laskuja Kevin Warshin johdolla. Tämä kääntäisi korkojen lähentymiskehityksen, joka tuki euroa aiemmin tänä vuonna.

Lopputulos on epävarmempi kuin konsensusodotukset olivat vuoden alussa. Jos Iranin konflikti ratkeaa ja öljyn hinta laskee, keskustelu EUR/USD-kurssin noususta yli 1,20 dollariin herää jälleen eloon. Jos sota pitkittyy, energiakustannukset pysyvät korkeina ja Yhdysvaltain keskuspankki tiukentaa rahapolitiikkaansa, valuuttapari saattaa sen sijaan painua kohti 1,15 dollaria tai jopa alemmaksi. Tällä hetkellä kurssi on noin 1,16 dollaria eli näiden kahden vaihtoehdon välissä.

EUR/USD yhden vuoden kaavio

EUR/USD viiden vuoden kaavio

Liittyvät tuotteet

Tulevaisuudennäkymät

Tärkeät päivämäärät seuraavat toisiaan tiheään: EKP 11. kesäkuuta, Ruotsin keskuspankki 17. kesäkuuta ja Norjan keskuspankki 18. kesäkuuta. Jos EKP nostaa ohjauskorkoa ja Ruotsin keskuspankki jää odottamaan, EUR/SEK-kurssi voi painua kohti 11,00:aa. Useat analyytikot katsovat, että tämä taso on lähempänä kohtuullista kuin voisi luulla, kun otetaan huomioon ruotsalaisten säästäjien ja eläkerahastojen varojen jatkuva siirtyminen ulkomaisiin sijoituskohteisiin. Kyseessä on rakenteellinen vastatuuli, jonka tavanomaiset arvostusmallit aliarvioivat.

Ruotsin kruunu on edelleen G10-valuutoista se, joka reagoi herkästi Lähi-idän tilanteeseen, ja uskottava tulitauko antaisi nopeaa tukea markkinoiden rauhoittuessa ja energian hintojen laskiessa. Nousu olisi kuitenkin pienempi kuin useiden muiden valuuttojen kohdalla. Koska markkinat eivät ole juurikaan hinnoitelleet Ruotsin keskuspankin koronnostoja, Ruotsin korkotason laskemiseen ei ole paljon varaa rauhansopimuksen syntyessä. Kruunu hyötyisi paremmasta tunnelmasta ja halvemmasta öljystä, ei keskuspankin odotetun korkopolitiikan muutoksesta.

Ruotsin talous tuottaa edelleen vakaita lukuja. Valuutta jatkaa liikettään vastakkaiseen suuntaan. Niin kauan kuin korkotaso tai geopoliittinen tilanne eivät muutu, tämä kuilu ei todennäköisesti kuroudu umpeen.

Riskit

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.