Euroopan kasvu hyytyy

Yhdysvaltain ja Aasian talous kehittyi maaliskuusta toukokuuhun 2026 odotettua paremmin, mutta samaan aikaan Euroopan talous heikkeni. Tämä lisää eurooppalaisten keskuspankkien painetta elvyttää maidensa talouksia. Arviomme mukaan Yhdysvaltain ja Euroopan välinen korkoero voi kasvaa, mikä suosii dollaria suhteessa euroon.

Viikon tapaus: Parempi kasvu vahvistanee Yhdysvaltain dollaria

Euroalueen alustava yhdistetty ostopäällikköindeksi (PMI) laski toukokuussa 47,5:een huhtikuun 48,8:sta. Valmistavan teollisuuden PMI laski 52,2:sta 51,4:ään. Palvelualalla PMI laski huhtikuun 47,6:sta 46,4:ään. Kaiken kaikkiaan luvut osoittavat, että Lähi-idän sodalla on yhä haitallisempi vaikutus euroalueen talouteen. Euroalueen Economic Surprise Index oli maaliskuussa 2026 noin +25 ja laski kahdessa kuukaudessa noin -50:een. Yhdysvaltain ja Aasian Economic Surprise Index sen sijaan nousi maaliskuun 2026 noin 25:stä toukokuun 2026 noin 50:een.

Yhdysvaltain, Israelin ja Iranin välinen sota on Hormuzinsalmen sulun myötä johtanut öljyn hinnan nousuun ja inflaatiopaineiden kasvuun. Tästä on seurannut kuljetuskustannusten nousu ja riski siitä, että keinolannoitteista tulee pulaa ja sadot heikkenevät vuoden 2026 toisella puoliskolla. Yhdysvallat on viime vuosikymmeninä noussut maailman kolmanneksi suurimmaksi öljyn nettoviejäksi, mikä tarkoittaa, että öljyn hinnan nousu kuitenkin hyödyttää osia Yhdysvaltain taloudesta. 1970-luvulla koetun viimeisimmän suuren öljykriisin jälkeen Eurooppa on vähentänyt öljyriippuvuuttaan huomattavasti. Silti monet Euroopan maat ovat edelleen vahvasti riippuvaisia sujuvasta maailmankaupasta, joka valitettavasti ei tällä hetkellä toteudu.

Yhdysvaltain ja Iranin väliset neuvottelut tulitauon jatkamisesta ovat käynnissä, ja niissä käsitellään myös Iranin ydinvoimaohjelmaa. Trumpin uudet, huomattavasti korkeammat tullit ovat jääneet vähälle huomiolle, vaikka ne ovatkin olleet voimassa jo jonkin aikaa. Korkeammat tullit kiihdyttävät inflaatiota, mutta maailmankaupan supistuminen vaikuttaa Eurooppaan eri tavalla kuin Yhdysvaltoihin. Tämä johtuu siitä, että useat suuret Euroopan maat, kuten Saksa, ovat suuria nettoviejiä, kun taas Yhdysvallat on nettotuoja.

Euroopan talouden heikkeneminen tarkoittaa, että EKP:llä ja muut eurooppalaisilla keskuspankeilla on todennäköisesti Fediä suurempi paine pitää ohjauskorot alhaisina ja elvyttää kotimaiden talouksia. Odotamme myös, että Euroopan hallitukset myöntävät kotitalouksille taloudellista tukea tämän tavoitteen saavuttamiseksi. Korkeammista tulleista ja energian hinnoista johtuva inflaatiopaine kuitenkin pienentävät koronlaskujen todennäköisyyttä. Niiden sijaan keskuspankit joutuvat torjumaan inflaatiota. Tällaisessa skenaariossa Euroopalla on vaarana joutua stagflaatiokierteeseen, ja tie takaisin vahvempaan kasvuun voi olla pitkä.

Liittyvät tuotteet

USD/EUR, yhden vuoden päiväkaavio

US/EUR, viiden vuoden viikkokaavio

Makrokommentit

Kuten alla olevasta kaaviosta käy ilmi, Nasdaqin kurssikehitys oli 21. huhtikuuta kuudenneksi vahvinta, mutta nyt, noin kuukautta myöhemmin, se on kivunnut kolmanneksi. Tämä selittyy sillä, että tekoälyyn liittyviin osakkeisiin on suhtauduttu viimeisimmän kuukauden aikana maailmanlaajuisesti erittäin optimistisesti.

Osakeindeksien kehitys yhden kuukauden aikana, vuoden alusta lähtien ja viiden vuoden aikana, järjestettynä vuoden alusta lähtien saadun tuoton mukaan

Tänään keskiviikkona 27. toukokuuta makrotalousjulkaisut alkavat Kiinan teollisuusyritysten huhtikuun tuloksilla. Myöhemmin päivän aikana julkaistaan Ranskan kuluttajaluottamuskyselyn tulokset toukokuulta. Yhdysvalloista odotetaan ADP:n raporttia yksityisen sektorin työllisyydestä, vähittäiskaupan Redbook-raporttia, viikkotilastoja, toukokuun Richmond Fed -indeksiä sekä energiaministeriön viikoittaisia öljyvarastotilastoja. Lisäksi Salesforce julkaisee osavuosikatsauksensa.

Torstaina 28. toukokuuta osavuosikatsauksensa julkaisevat ruotsalainen Elekta sekä yhdysvaltalaiset Dell Technologies ja Costco Wholesale. Makrotalouden osalta julkaistaan Norjan ensimmäisen vuosineljänneksen BKT sekä Ruotsin huhtikuun kauppatase. NIER julkaisee toukokuun suhdannekyselyn, ja vastaava kysely julkaistaan myös euroalueen osalta. Yhdysvalloista odotetaan asuntorakentamista koskevia lukuja huhtikuulta, ensimmäisen vuosineljänneksen BKT:tä, huhtikuun kestotavaratilauksia, viikoittaisia työttömyyskorvaushakemuksia sekä uusien asuntojen rakentamista koskevia lukuja huhtikuulta.

Perjantaina 29. toukokuuta makrouutiset alkavat Japanin huhtikuun teollisuustuotannolla. Seuraavaksi julkaistaan Ruotsin ja Suomen ensimmäisen vuosineljänneksen BKT sekä Ruotsin kotitalouksia koskeva luotonanto ja vähittäiskaupan myynti huhtikuulta. Perjantaina saadaan myös Saksan huhtikuun tuontihinnat ja toukokuun kuluttajahintaindeksi, ja Ranska julkaisee toukokuun kuluttajahintaindeksin sekä ensimmäisen vuosineljänneksen BKT:n. Lisäksi julkaistaan toukokuun inflaatioluvut Italiasta ja Espanjasta. Iltapäivällä julkaistaan Kanadan ensimmäisen vuosineljänneksen BKT sekä Yhdysvaltain tavarakaupan tase ja tukkukaupan varastotilastot huhtikuulta ja Chicagon ostopäällikköindeksi toukokuulta.

Pitäisikö ostaa dipit?

Kuluneen viikon aikana S&P 500:n nousun tärkeitä taustatekijöitä ovat olleet muun muassa Lähi-idän rauhanneuvotteluihin liittyvä optimismi ja öljyn hintojen lasku. Kuten alla olevasta kaaviosta käy ilmi, indeksillä käydään tällä hetkellä kauppaa ennätystasolla. Myös öljyn hinnat ovat kuitenkin nousussa, minkä vuoksi on epätodennäköistä, että nousu jatkuisi samassa tahdissa. On syytä pitää silmällä EMA9:ää ja MA20:tä, joka on tällä hetkellä 7 354:ssa. Murtautuminen tämän tason alle voisi avata tien kohti 7 155 pistettä. Toisaalta MA20:n koettelu uudelleen voi tarjota ostomahdollisuuden, jos rauhanneuvottelut etenevät myönteiseen suuntaan.

Liittyvät tuotteet

S&P 500 (USD), yhden vuoden päiväkaavio

S&P 500 (USD), viiden vuoden viikkokaavio

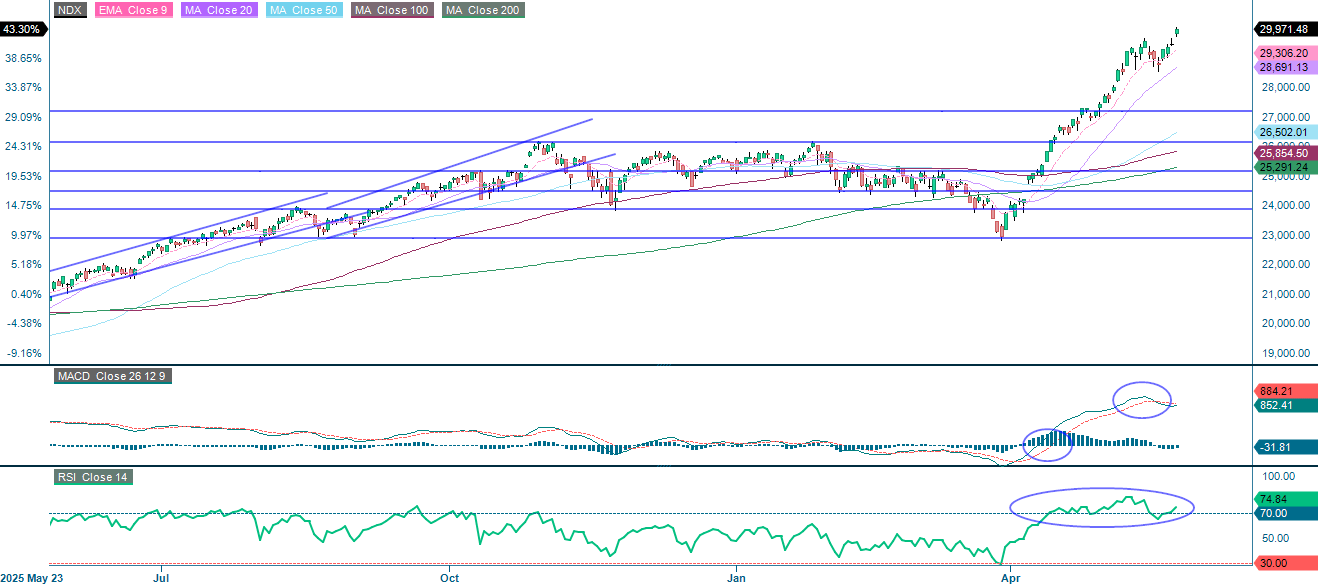

Rauhanneuvottelujen ja alhaisempien öljyn hintojen ansiosta Nasdaq-100 on todennäköisesti hyötynyt puolijohteiden ja tekoälyn elpymisestä enemmän kuin S&P 500. Alapuolella indeksiä tukevat EMA9 ja MA20. Jos indeksi laskee alle MA20:n, esiin voi nousta seuraava tukitaso, joka on 27 200 pisteen tienoilla. Toisaalta MA20:n koettelu uudelleen voi olla houkutteleva tilaisuus päästä osalliseksi käynnissä olevasta noususta.

Liittyvät tuotteet

NASDAQ-100 (USD), yhden vuoden päiväkaavio

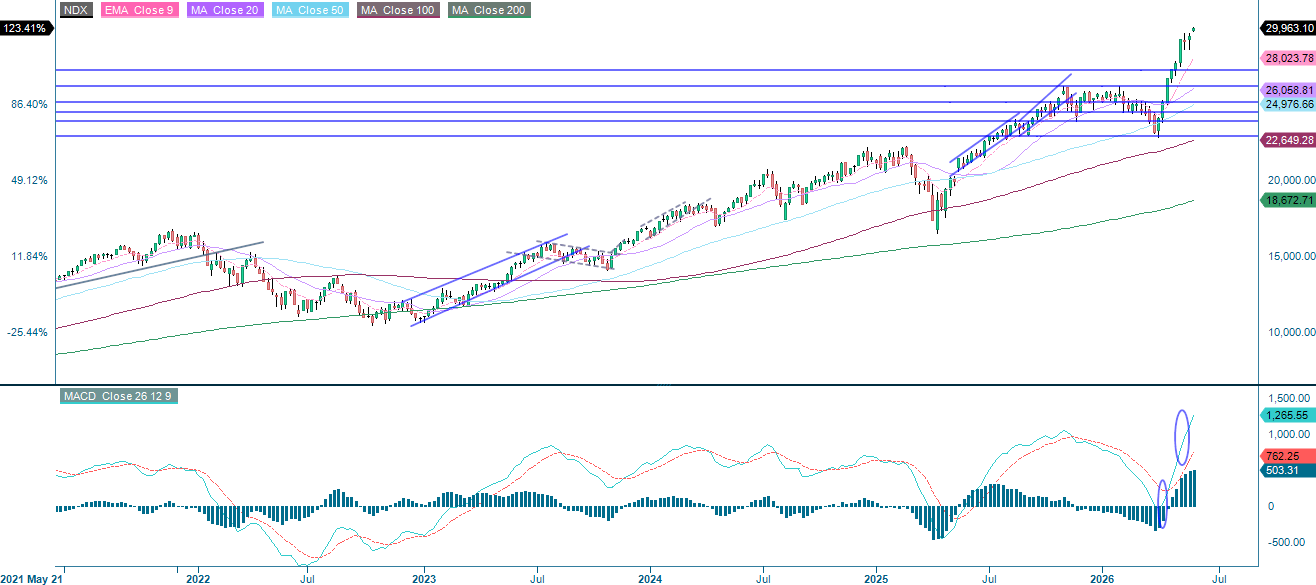

NASDAQ-100 (USD), viiden vuoden viikkokaavio

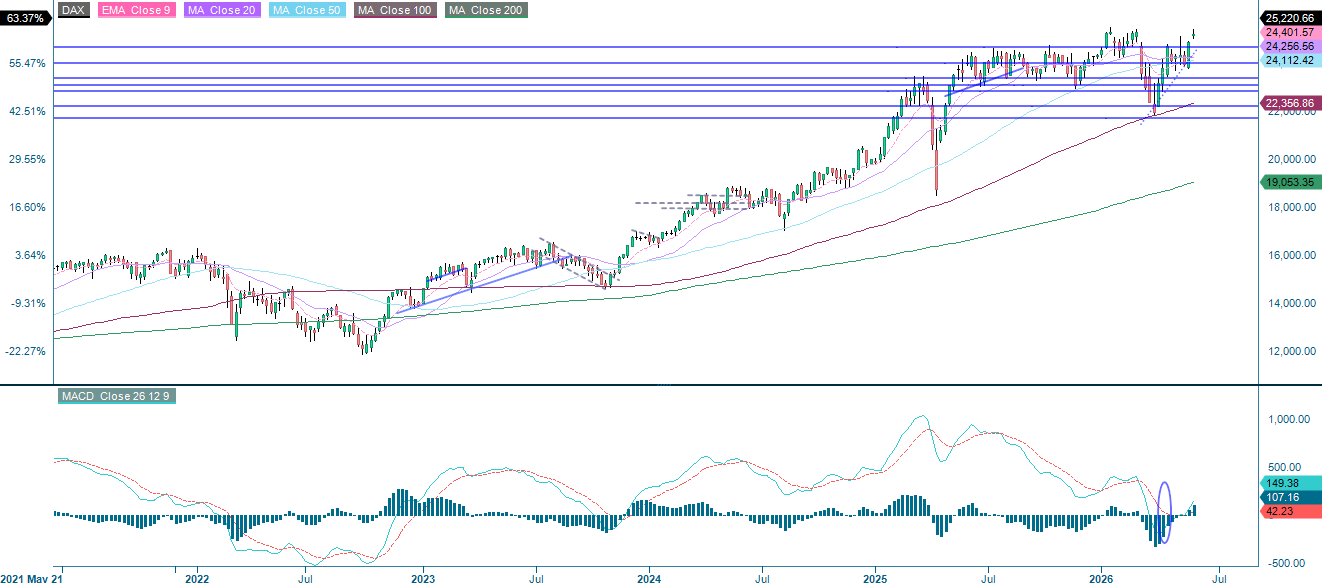

Tässä artikkelisarjassa käsiteltiin jonkin aikaa sitten pitkän DAX:n ja lyhyen S&P 500:n spreadia. Positio on toistaiseksi kehittynyt hyvin, ja sen säilyttäminen voi edelleen olla järkevää yleisen markkinariskin pienentämiseksi. Kuten alla olevasta kaaviosta käy ilmi, DAX lähestyy nyt aiempia huipputasojaan. Toisin kuin Yhdysvalloissa, RSI ei ole vielä saavuttanut yliostettua aluetta. Alapuolella alustavattukitasot ovat 24 900 ja 24 700 pisteessä.

Liittyvät tuotteet

DAX (EUR), yhden vuoden päiväkaavio

DAX (EUR), viiden vuoden viikkokaavio

OMXS30:llä käydään tällä hetkellä kauppaa aivan 3 180 pisteen tukitason alapuolella. Seuraava vastustaso on lähellä, noin 3 220 pisteessä. Alapuolella alustava tuki näkyy 3 145:n tasolla, ja sitä seuraavat EMA9 ja MA20, joka on 3 086 pisteessä.

OMX30 (SEK), yhden vuoden päiväkaavio

OMX30 (SEK), viiden vuoden viikkokaavio

Edellisessä tekstissä käytettyjen lyhenteiden täydelliset nimet:

EMA 9: 9 päivän eksponentiaalinen liukuva keskiarvo

Fibonacci: Teknisessä analyysissä käytetään useita Fibonacci-linjoja. Fibonacci-luku on sarja, jossa jokainen peräkkäinen numero on kahden edellisen numeron summa.

MA20: 20 päivän liukuva keskiarvo

MA50: 50 päivän liukuva keskiarvo

MA100: 100 päivän liukuva keskiarvo

MA200: 200 päivän liukuva keskiarvo

MACD: Liukuvan keskiarvon konvergenssi-divergenssi

Riskit

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.