Energiahintojen nousu nostaa korkoja Yhdysvalloissa

Presidentti Trump lähettää markkinoille ristiriitaisia viestejä siitä, miten Iranin vastainen sota etenee ja mitä se merkitsee Brent-öljyn hinnalle. Yhdysvallat saattaa puolueettomia aluksia Hormuzinsalmen läpi, mutta Trump on varoittanut Irania, että neuvotteluaika on käymässä vähiin. Viikonloppuna järjestetyn Yhdysvaltojen ja Kiinan huippukokouksen jälkeen on myös toiveita siitä, että Kiina voisi toimia välittäjänä konfliktissa. Energiahintojen nousu nosti osaltaan Yhdysvaltain tuottajahintaindeksiä huhtikuussa, mikä puolestaan nostaa Yhdysvaltain korkotasoa.

Viikon tapaus: Kello tikittää öljyn osalta

Maaliskuussa ja huhtikuun lopussa voimakkaasti noussut raakaöljyn hinta on laskenut viimeisimmästä huipustaan, joka oli noin 120 dollaria barrelilta. Lasku nähtiin sen jälkeen, kun presidentti Trump ilmoitti 4. toukokuuta, että Yhdysvallat alkaisi saattaa puolueettomia aluksia Hormuzinsalmen läpi. Toiveena oli myös, että viimeviikkoinen Trumpin ja Kiinan johtajan Xi Jinpingin välinen tapaaminen saisi Kiinan osallistumaan aktiivisemmin Iranin kriisin sovittelijana. Toistaiseksi Kiinan toiminta on kuitenkin jäänyt suurelta osin symbolisiksi eleiksi. Viikonloppuna Trump esitti uusia varoituksia ja toisti, että Iranin aika on käymässä vähiin.

Yleensä noin 20 prosenttia maailman raakaöljytoimituksista kulkee salmen kautta. Osa virroista on ohjattu nyt maalla kulkevien putkistojen kautta, mutta salmen sulku vaikuttaa edelleen suurimpaan osaan alueen toimituksista. Säiliöalusliikennettä on rajoitettu voimakkaasti, ja tilannetta pahentaa Iranin saarron ja yhdysvaltalaisten partioalusten aiheuttama yhteispaine. The Economist -lehden mukaan päivittäin on menetetty lähes 14 miljoonaa barrelia öljyä, mikä on 14 prosenttia maailmanlaajuisesta tuotannosta. Yhdysvaltain strategia näyttää perustuvan siihen, että Iran pakotetaan vähentämään tuotantoaan varastokapasiteetin ehtyessä ja maa painostetaan siten neuvottelupöytään. Strategia on kuitenkin riskialtis: epätoivoinen Iran saattaa lisätä ohjus- ja drooni-iskuja naapurimaihinsa Persianlahdella, mikä uhkaa kärjistää konfliktia entisestään.

Yhteenvetona voidaan todeta, että epävarmuus on edelleen suurta, eikä Hormuzinsalmen energiakriisiin ole näköpiirissä nopeaa ratkaisua. Yksi syy siihen, ettei raakaöljyn hinta ole noussut lyhyellä aikavälillä enempää, on se, että Kiina on kerännyt viime vuosina kaikessa hiljaisuudessa suuren, 1,2 miljardin barrelin strategisen öljyvarannon suojautuakseen mahdollisilta pakotteilta. Varantoa käytetään tällä hetkellä todennäköisesti nopeaan tahtiin. Öljyn kysyntä muualla maailmassa saattaa sen sijaan kasvaa entisestään lähiaikoina. On vielä liian aikaista arvioida salmen sulun täyttä vaikutusta, kun otetaan huomioon tankkerien pitkät kuljetusmatkat ja se, että konflikti puhkesi vasta helmikuun lopussa.

Konfliktiin suoraan liittyvien uutisten lisäksi öljyn hinta näyttää reagoivan yhä herkemmin varastotilastoihin, esimerkiksi Yhdysvaltain varastotilastoihin, sekä öljyntuottajamaiden mahdollisiin vientirajoituksiin. Brent-futuurit ovat nousussa, ja tämän vuoden tähänastiset huipputasot muodostavat realistisen hintatavoitteen lyhyellä aikavälillä. Samalla on syytä huomata negatiivinen divergenssi MACD:n ja suhteellisen vahvuuden suhteen, mikä viittaa siihen, että hintojen nousuvauhti on hieman hidastunut

Liittyvät tuotteet

Brent-futuurit (USD/barreli), yhden vuoden päiväkaavio

Brent-futuurit (USD/barreli), viiden vuoden viikkokaavio

Makrokommentit

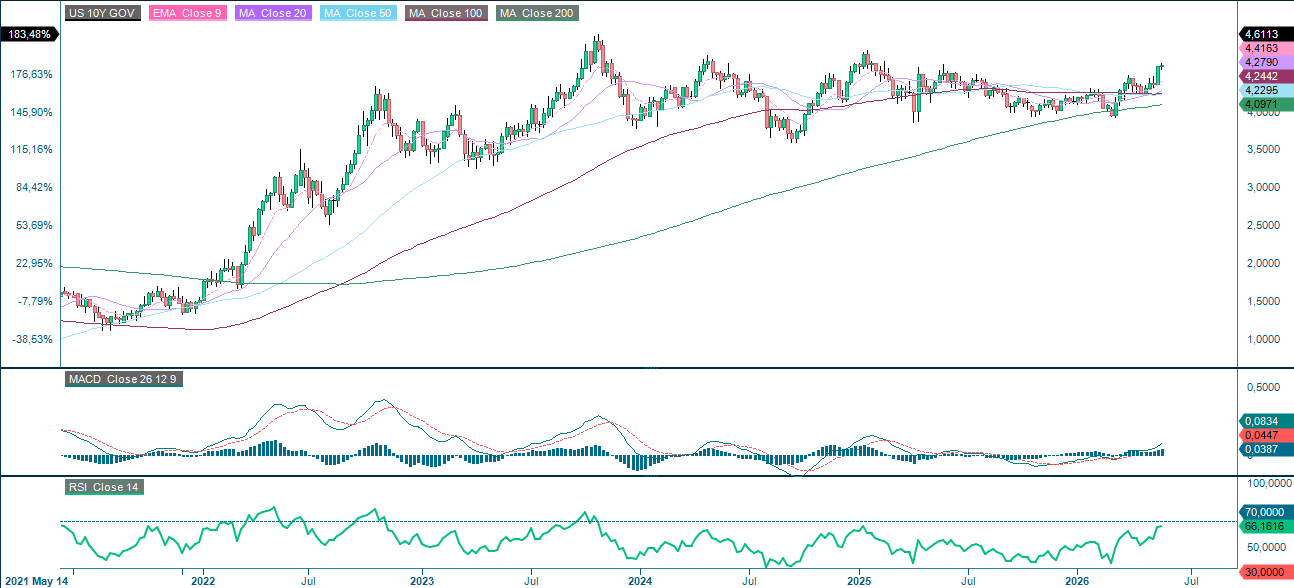

Yhdysvaltain tuottajahintaindeksi nousi huhtikuussa 1,4 prosenttia edelliskuukaudesta ja 6,0 prosenttia edellisvuodesta, kun vastaavat odotukset olivat 0,5 ja 4,9 prosenttia. Suurin osa noususta johtui energiahintojen noususta. Perjantaina 15. toukokuuta Yhdysvaltain valtion kymmenvuotisten joukkovelkakirjojen korko nousi 13 peruspistettä 4,45 prosentista 4,58 prosenttiin (katso alla oleva kaavio). Korkojen nousu on riski S&P 500:n ja Nasdaqin arvostuksille.

Yhdysvaltain valtion 5-vuotisten joukkovelkakirjojen korko (%), viiden vuoden viikkokaavio

Keskiviikkona 20. toukokuuta osavuosikatsauksensa julkaisevat ruotsalaiset Addtech ja BioArctic sekä norjalaiset SalMar ja Orkla. Suurin huomio kiinnittyy kuitenkin Nvidiaan, jonka odotetaan julkaisevan tuloksensa myöhemmin keskiviikkona. Makrotalouden osalta viikko alkaa Ison-Britannian huhtikuun tuottaja- ja kuluttajahintaindekseillä, joita seuraa euroalueen kuluttajahintaindeksi samalta kuukaudelta. Yhdysvalloista saadaan energiaministeriön viikoittaiset öljyvarastotilastot.

Ruotsalaisen sijoitusyhtiön Lundbergin odotetaan julkaisevan osavuosikatsauksensa torstaina 21. toukokuuta. Yhdysvalloissa tuloksensa julkistavat muun muassa Deere, Take-Two ja Walmart. Torstaina makrotalouden asialistaa hallitsevat toukokuun ostopäällikköindeksit Japanista, Intiasta, Ranskasta, Saksasta, euroalueelta, Isosta-Britanniasta ja Yhdysvalloista. Lisäksi odotetaan Japanin huhtikuun kauppatasetta ja maaliskuun koneiden tilauslukuja. Euroalueelta saadaan kuluttajien luottamusindeksi toukokuulta ja Isosta-Britanniasta CBI:n toukokuun teollisuusbarometri. Ostopäällikköindeksin lisäksi Yhdysvalloista saadaan huhtikuun asuntorakentamistilastot, toukokuun Philadelphia Fed -indeksi ja Kansas Manufacturing Index sekä viikoittaiset työttömyyskorvaushakemukset.

Perjantaina 22. toukokuuta osavuosikatsauksensa julkaisee norjalainen Frontline. Makrotalouden osalta päivä alkaa Japanin huhtikuun kuluttajahintaindeksillä, jota seuraavat Ison-Britannian huhtikuun vähittäismyyntiluvut. Saksa julkaisee GfK:n kesäkuun kuluttajaluottamusindeksin, ensimmäisen vuosineljänneksen BKT:n sekä toukokuun Ifo-indeksin. Yhdysvalloista saadaan Michigan-indeksi toukokuulta.

Yhdysvaltain pörssien nousussa säröjä

S&P 500 -indeksiin kohdistuu paineita, mikä johtuu osittain korkojen noususta odottamattoman korkean pohjainflaatiotuloksen jälkeen. Kuten alla olevasta kaaviosta käy ilmi, indeksi käy tällä hetkellä kauppaa EMA9:n alapuolella, ja MACD on antanut heikon myyntisignaalin. MA20, joka on tällä hetkellä 5 290:ssä, on lähin tukitaso alaspäin. Jos MA20 rikkoutuu, 5 150 tulee näkyviin.

Liittyvät tuotteet

S&P 500 (USD), yhden vuoden päiväkaavio

S&P 500 (USD), viiden vuoden viikkokaavio

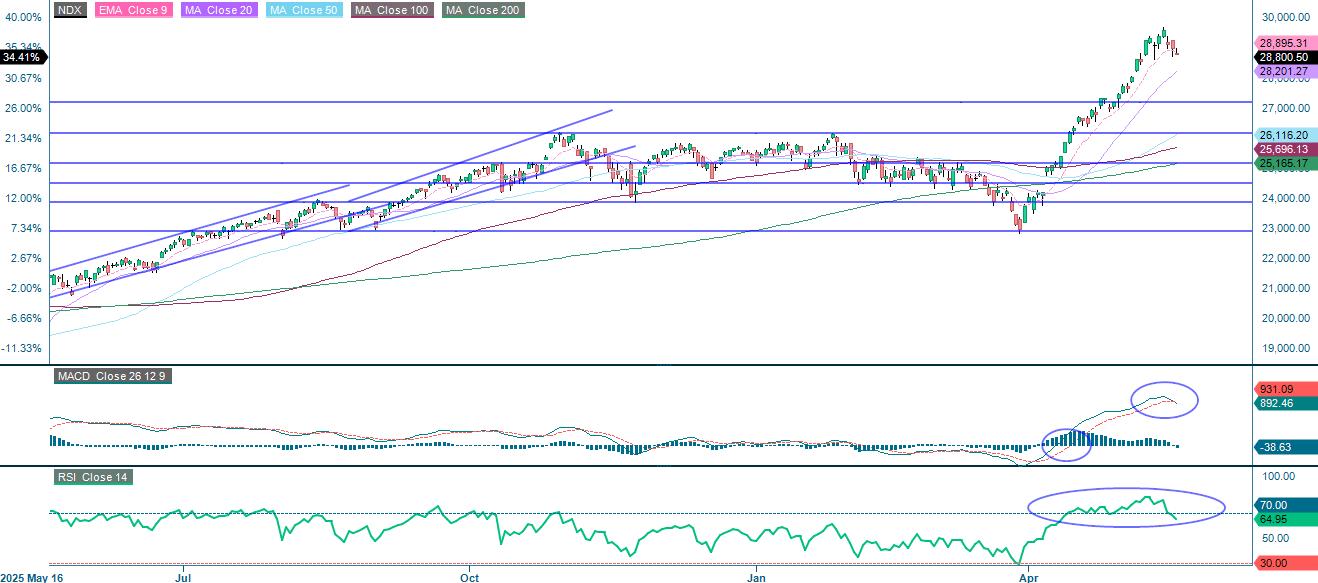

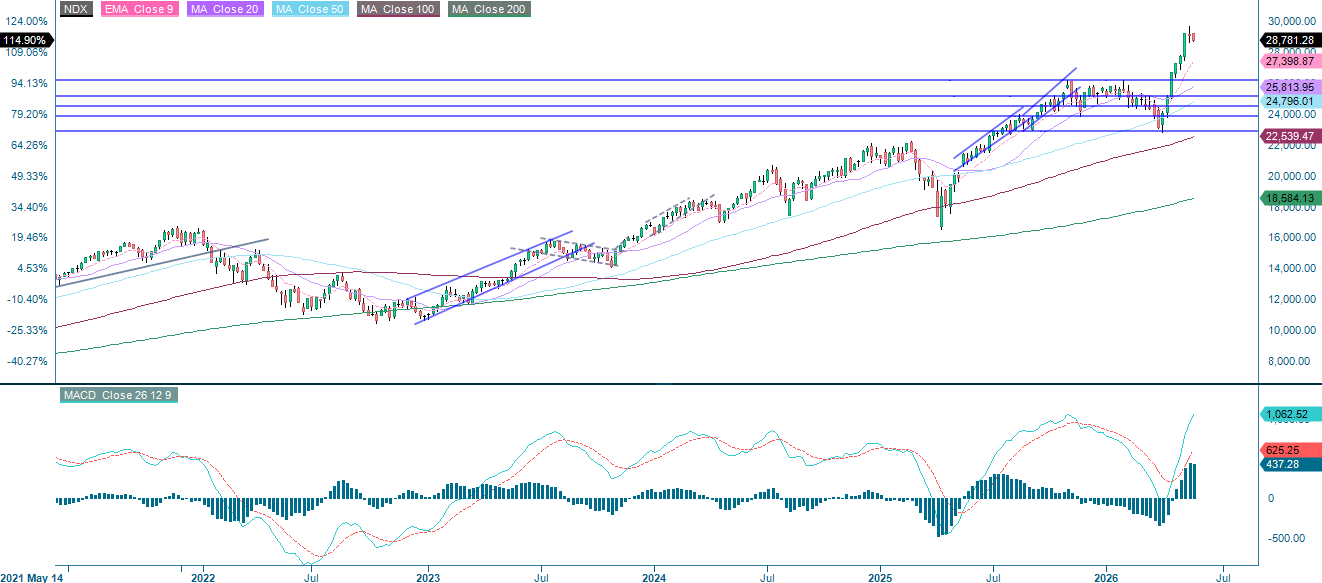

Nasdaq-100:lla käydään S&P 500:n tavoin kauppaa EMA9:n alapuolella. Alapuolella seuraava tärkeä tukitaso on MA20, joka on tällä hetkellä 28 201:ssä. Sen lisäksi katse kohdistuu 27 200:aan. Kuten aina, Yhdysvaltain korkokehitys tulee olemaan ratkaiseva tekijä tämän teknologiapainotteisen indeksin kehitykselle.

Liittyvät tuotteet

NASDAQ-100 (USD), yhden vuoden päiväkaavio

NASDAQ-100 (USD), viiden vuoden viikkokaavio

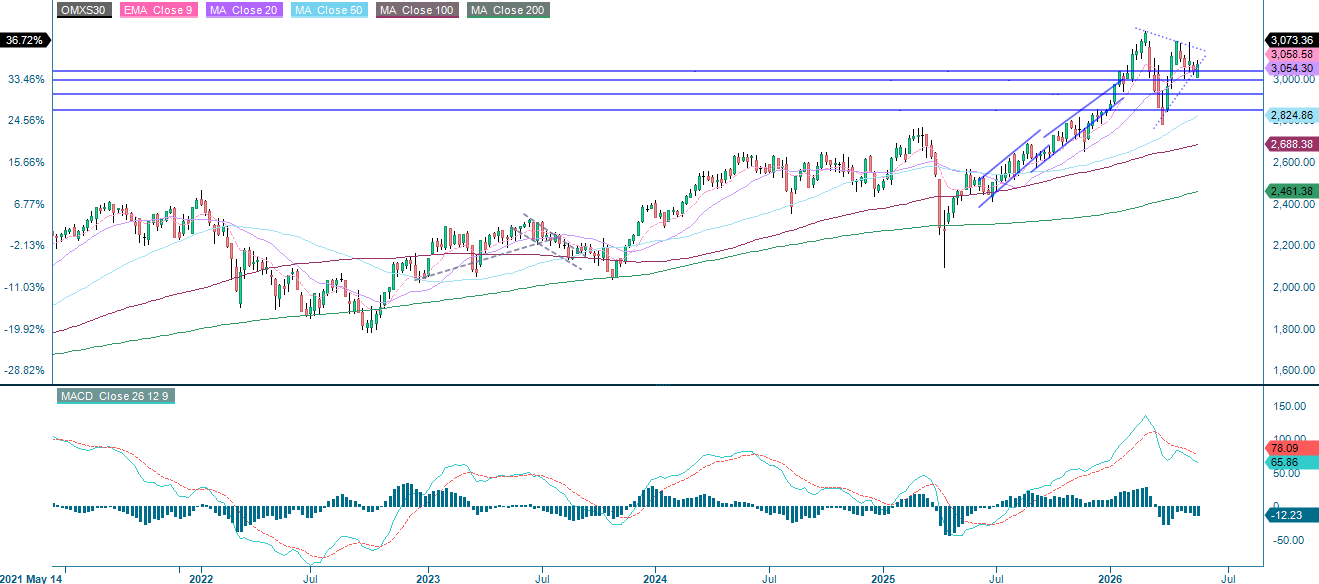

Ruotsin OMXS30 pysyy edelleen MA100:n yläpuolella, mutta momentum on selvästi hidastumassa, mikä näkyy laskevana MA20:na ja heikentyneenä MACD:nä. Jos indeksi menettää otteensa ja laskee alle 3 040 pisteen, seuraava looginen tavoite on psykologisesti tärkeä 3 000 pisteen taso. Yläpuolella vakuuttava MA20:n murtaminen voisi avata tien kohti 3 150 pisteen tasoa. Kaaviossa on syytä kiinnittää huomiota myös muodostumassa olevaan symmetriseen kolmioon, joka on tyypillisesti merkki voimakkaammasta suunnanmuutoksesta. Purkauksen suunnasta tulee ratkaiseva.

OMX30 (SEK), yhden vuoden päiväkaavio

OMX30 (SEK), viiden vuoden viikkokaavio

Saksan DAX liikkuu sen sijaan epätasaisesti, ja sen momentum on lähes neutraali. Euroalueen ja Saksan alustava ostopäällikköindeksi, joka on määrä julkaista 21. toukokuuta, saattaa aiheuttaa indeksissä lyhytaikaista volatiliteettia. Nämä luvut voivat antaa viitteitä siitä, syveneekö teollisuuden hiipuminen vai alkaako tilanne vakiintua. Murtautuminen 24 660:n yläpuolelle olisi myönteinen merkki ja voisi avata tien kohti 25 300:aa. Lasku alle 24 000:n nostaisi keskiöön MA50:n, joka on tällä hetkellä noin 23 746. Seuraava merkittävä tukitaso on noin 23 365:n kohdalla.

Liittyvät tuotteet

DAX (EUR), yhden vuoden päiväkaavio

DAX (EUR), viiden vuoden viikkokaavio

Edellisessä tekstissä käytettyjen lyhenteiden täydelliset nimet:

EMA 9: 9 päivän eksponentiaalinen liukuva keskiarvo

Fibonacci: Teknisessä analyysissä käytetään useita Fibonacci-linjoja. Fibonacci-luku on sarja, jossa jokainen peräkkäinen numero on kahden edellisen numeron summa.

MA20: 20 päivän liukuva keskiarvo

MA50: 50 päivän liukuva keskiarvo

MA100: 100 päivän liukuva keskiarvo

MA200: 200 päivän liukuva keskiarvo

MACD: Liukuvan keskiarvon konvergenssi-divergenssi

Riskit

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.