Keskuspankit ostavat kultaa ennätyshintaan

Kullan hinta laski 15 prosenttia tammikuun ennätystasolta. Samaan aikaan vuoden 2026 ensimmäisellä neljänneksellä maailman keskuspankit ostivat nettomääräisesti 244 tonnia kultaa (World Gold Council, 7.5.2026). Hinnan lasku ja varantojen kasvu viittaavat eri suuntiin. Jotta voidaan ymmärtää, mihin suuntaan markkinat ovat menossa, keskuspankkien toimia on tarkasteltava pidemmällä aikavälillä.

Kullan rooli globaalissa varantojärjestelmässä

Siinä, että kultaa myydään akuuttien kriisien alkuvaiheessa, ei ole mitään uutta. Sama dynamiikka nähtiin vuoden 2008 finanssikriisin aikana ja pandemian puhjetessa maaliskuussa 2020. Kulta on likvidi omaisuuserä, ja monilla sijoittajilla oli suuria realisoimattomia voittoja, jotka voitiin kotiuttaa. Samalla dollari vahvistui, reaalikorot nousivat ja Iranin sodan aiheuttaman öljykriisin inflaatiovaikutus sai markkinat hinnoittelemaan odotetut Fedin koronlaskut pois. Dollarin vahvistuminen aiheutti siten vastatuulta sijoituskohteille, jotka eivät tuota säännöllistä tuottoa.

Keskuspankkien toimiin vaikuttavat sen sijaan muut tekijät. Vielä 1990-luvulle saakka kullan osuus maailman keskuspankkien varannoista oli suurempi kuin Yhdysvaltain dollarin, ja tilanne oli jatkunut jo vuosikymmeniä (Deutsche Bank, 30.4.2026). Toisin monet olettavat, siirtymä pois kultakannasta ei tapahtunut 1970-luvulla, kun Nixon lakkautti kullan vaihdettavuuden, vaan 1990-luvulla. Silloin geopoliittinen ympäristö muuttui perusteellisesti. Neuvostoliiton hajottua Yhdysvallat jäi maailman ainoaksi supervallaksi, jonka julkinen talous oli vahvassa kunnossa ja inflaatio hallinnassa. Maailmankauppa kasvoi ennennäkemättömällä vauhdilla, ja kehittyvät maat keräsivät suuria dollarivarantoja vientituloillaan. Tuossa tilanteessa Yhdysvaltain valtion joukkovelkakirjalainat olivat ylivoimaisesti houkuttelevin sijoitus, jonka keskuspankki saattoi pitää hallussaan. Kullan osuus maailman varannoista laski noin 40 prosentista 10 prosenttiin (Deutsche Bank, 30.4.2026).

Kyseisellä jaksolla tilanne perustui tiettyihin olosuhteisiin: Yhdysvaltoihin globaalin kauppajärjestelmän takaajana, sujuvasti etenevään globalisaatio sekä Yhdysvaltain julkiseen talouteen, jonka markkinat pitivät vakaana. Mikään näistä tekijöistä ei näytä samalta vuonna 2026. Yhdysvaltain budjettivaje on täystyöllisyydestä huolimatta noin 6–7 prosenttia BKT:stä, geopoliittinen epävarmuus on kärjistynyt voimakkaasti ja maailmankaupan järjestelmä uudistuu parhaillaan.

Tätä taustaa vasten dollarin hallitsema 1990-luvun valuuttavarantojärjestelmä näyttäytyy yhä selkeämmin poikkeuksena kuin normaalitilanteena. Finanssikriisin jälkeen keskuspankit ovat hankkineet kultaa laajamittaisesti, ja ostovauhti kiihtyi selvästi helmikuun 2022 jälkeen, kun länsimaat jäädyttivät 300 miljardia dollaria Venäjän keskuspankin varoja (Bloomberg, 26.2.2022). Tapahtuma lähetti selkeän viestin länsimaiden liittouman ulkopuolella oleville keskuspankeille. Maksuinfrastruktuuria hallitseva taho voi takavarikoida dollari-, euro- tai puntamääräiset varat, ja kulta jää ainoaksi merkittäväksi varanto-omaisuuseräksi, johon tämä riski ei kohdistu.

Puola on ollut yksi aktiivisimmista ostajista ja asettanut tavoitteekseen 700 tonnin kultavarannon. Samalla Kiinan keskuspankki on ilmoittanut ostoista 16 kuukautta peräkkäin. Myös uudet toimijat, kuten Malesia, Uganda ja Etelä-Korea, ovat tulleet mukaan ostajiksi (World Gold Council, 7.5.2026). Helmikuussa 2026 saavutettiin lisäksi merkkipaalu. Ensimmäistä kertaa sitten vuoden 1996 maailman keskuspankit omistavat yhteensä enemmän kultaa kuin Yhdysvaltain valtion joukkovelkakirjalainoja (Bloomberg, 8.4.2026).

Kontrasti Pohjoismaihin on silmiinpistävä. Ruotsin keskuspankki omistaa 125,7 tonnia kultaa, ja määrä on pysynyt muuttumattomana vuodesta 2009 (Ruotsin keskuspankki, 2026). Norjan keskuspankilla on hallussaan 37 tonnia, Tanskan keskuspankilla 66,5 tonnia ja Suomen keskuspankilla 49 tonnia (IMF International Financial Statistics, 2026). Mikään niistä ei ole muuttanut kultavarantojaan yli kymmeneen vuoteen, vaikka nykyisten varantojen markkina-arvo on moninkertaistunut. Pohjoismaiden keskuspankit ovat päättäneet pysyä sivussa maailmanlaajuisesti käynnissä olevasta uusjaosta.

Liittyvät tuotteet

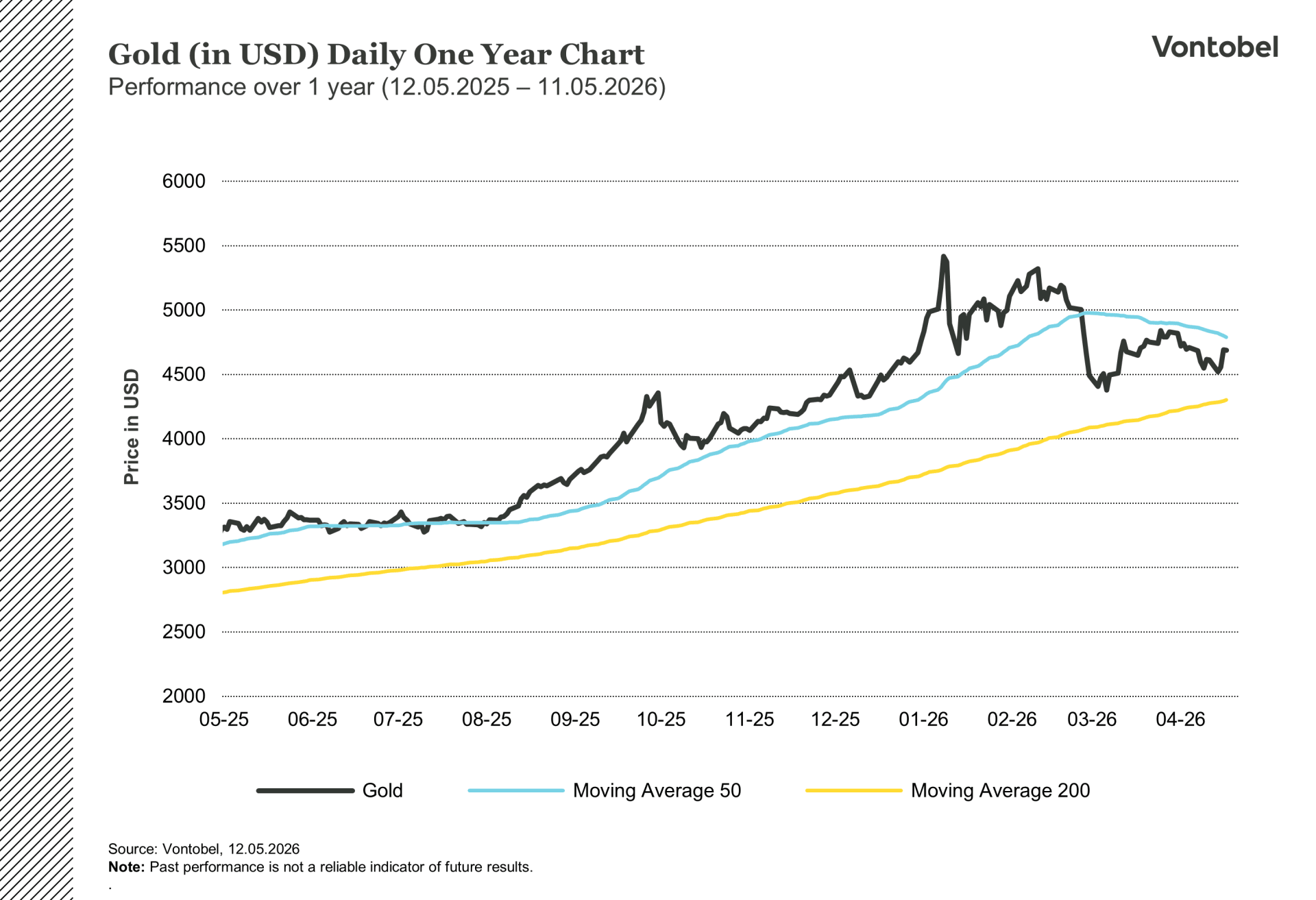

Kullan hinta (USD) päivittäinen 1 vuoden kaavio

Kullan hinta (USD) päivittäinen 5 vuoden kaavio

Mikä ratkaisee tästä eteenpäin

Keskuspankkien ostot tarjoavat rakenteellista tukea kultamarkkinoille, mutta korkoympäristö painaa hintaa lyhyellä aikavälillä. Iranin sodan aiheuttama öljykriisi on nostanut inflaatio-odotuksia ja heikentänyt Yhdysvaltain keskuspankin mahdollisuuksia laskea korkoa. Markkinat eivät tällä hetkellä hinnoittele koronlaskuja vuodelle 2026 vaan pitävät pikemminkin uusia koronnostoja jokseenkin todennäköisinä. Niin kauan kuin korot pysyvät nykyisellä tasolla, kullalta puuttuu yksi tärkeimmistä hinnan nousun vauhdittajista. Kevin Warsh, joka astuu pian virkaansa Fedin uutena puheenjohtajana, voi muuttaa tätä kokonaiskuvaa, mutta lopputulos on epävarma.

Samaan aikaan länsimaiset sijoitusvirrat ovat kääntyneet. Maaliskuussa Pohjois-Amerikan kulta-ETF:issä nähtiin suurimmat ulosvirtaukset vähintään viiteen vuoteen, yhteensä 85 tonnin edestä. Huhtikuussa pääomavirrat kääntyivät jälleen Eurooppaan, ja Aasiassa positiivinen pääomavirta on jatkunut jo kahdeksan peräkkäistä kuukautta (World Gold Council, 7.5.2026). Pohjois-Amerikka, joka on perinteisesti ollut tärkein markkina-alue, ei sen sijaan ole vielä toipunut. Jos tilanne kehittyy samoin kuin vastaavien ulosvirtausten jälkeen vuonna 2020, tilanteeseen liittyy lisäksi merkittävä kysyntäkomponentti. Jos se ei toteudu, tärkeä palapelin pala puuttuu.

Suurpankkien ennusteista heijastuu epävarmuus. Goldman Sachs ennustaa vuoden lopulle hinnaksi 5 400 dollaria ja JP Morgan 6 300 dollaria unssilta. HSBC puolestaan arvioi hinnan olevan 4 450 dollaria (Bloomberg, 8.5.2026). Juuri nyt hinta on noin 4 700 dollaria unssilta. Se, mihin tilanne tästä etenee, riippuu suurelta osin korkoympäristöstä ja sodan kestosta. Keskuspankkien varantojen kehityssuunta näyttää sen sijaan yhä selkeämmältä. Vontobel tarjoaa laajan valikoiman vivutettuja tuotteita, joiden kohde-etuutena on kulta, ja sijoittajat voivat valita pitkän tai lyhyen position markkinanäkemyksensä mukaan.

Riskit

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.