Voimakasta tuloskasvua Yhdysvalloissa

S&P 500 -yhtiöiden tuloskasvu oli vuoden 2026 ensimmäisellä neljänneksellä ennätykselliset 27 %, mikä on korkein luku sitten vuoden 2021 viimeisen neljänneksen. Tällä viikolla huomio kiinnittyy pohjoismaisten ja eurooppalaisten yritysten osavuosikatsauksiin sekä Ruotsin keskuspankin ja Norjan keskuspankin tiedotteisiin. Viikon tärkein makrotalousluku on Yhdysvaltain huhtikuun työllisyystilasto (non-farm payrolls), joka julkaistaan perjantaina 8. toukokuuta.

Makrokommentit

Perjantaihin 1 toukokuuta mennessä 63 % kaikista S&P 500 -yhtiöistä oli raportoinut vuoden 2026 ensimmäisen neljänneksen tuloksensa. Earnings Insightin mukaan 84 % näistä yhtiöistä ylitti tulosodotukset ja 81 % liikevaihto-odotukset. S&P 500 -yhtiöiden tuloskasvu oli vuoden 2026 ensimmäisellä neljänneksellä 27 %, mikä on korkein luku sitten vuoden 2021 viimeisen neljänneksen.

Torstaihin 30. huhtikuuta mennessä 80 OMX-yhtiötä oli raportoinut vuoden 2026 ensimmäisen neljänneksen tuloksensa. Näistä yhtiöistä 55 % ylitti tulosodotukset ja kun lukema oli edellisviikolla 64 %. Samaan aikaan vain 41 % ylitti liikevaihto-odotukset, kun lukema oli edellisviikolla 43 %. Saapuvien tilausten osalta raportit olivat myönteisempiä: neljä seitsemästä yrityksestä (57 %) ilmoitti tilauskannan kasvaneen enemmän kuin analyytikot olivat arvioineet ennen tulosjulkistuksia.

Keskiviikkona 6. toukokuuta odotetaan osavuosikatsauksia norjalaisilta Equinorilta ja Kongsbergiltä sekä tanskalaisilta Novo Nordiskilta, Sydbankilta, Vestasilta ja Ørstediltä. Saksassa osavuosikatsauksensa julkaisevat muun muassa BMW, Continental, Daimler Truck, Klöckner ja Zalando, Alankomaalaissa Philips. Yhdysvalloissa tulosjulkistajia ovat muun muassa Snap, Timken, Walt Disney ja Whirlpool. Makrotalouden osalta keskiviikon huomio kiinnittyy palvelualan huhtikuun ostopäällikköindekseihin Kiinassa, Ruotsissa, Italiassa, Espanjassa, Ranskassa, Saksassa, euroalueella ja Isossa-Britanniassa. Ruotsi julkaisee myös huhtikuun kuluttajahintaindeksin. Yhdysvalloista saadaan tiedot yksityisen sektorin työllisyydestä huhtikuussa sekä energiaministeriön viikoittaiset öljyvarastotilastot.

Torstaina 7. toukokuuta osavuosikatsauksensa julkaisevat ruotsalaiset Hufvudstaden, Loomis, Meko ja Skanska, suomalainen Stora Enso, norjalaiset Aker BP, DNO: ja Veidekke sekä tanskalaiset Genmab, GN Store Nord, Maersk ja Zealand Pharma. Saksassa raporttinsa julkaisee muun muassa Rheinmetall ja Yhdysvalloissa puolestaan McDonald's. Ruotsalainen Essity järjestää pääomamarkkinapäivän. Makrotalouden osalta päivä alkaa Saksan maaliskuun teollisuustilauksilla. Ruotsin keskuspankki ja Norjan keskuspankki julkistavat korkopäätöksensä. Saamme myös euroalueen vähittäiskaupan luvut maaliskuulta. Yhdysvalloista saadaan Challengerin tilastot irtisanomisista sekä viikkotilastot uusista työttömyyskorvaushakemuksista.

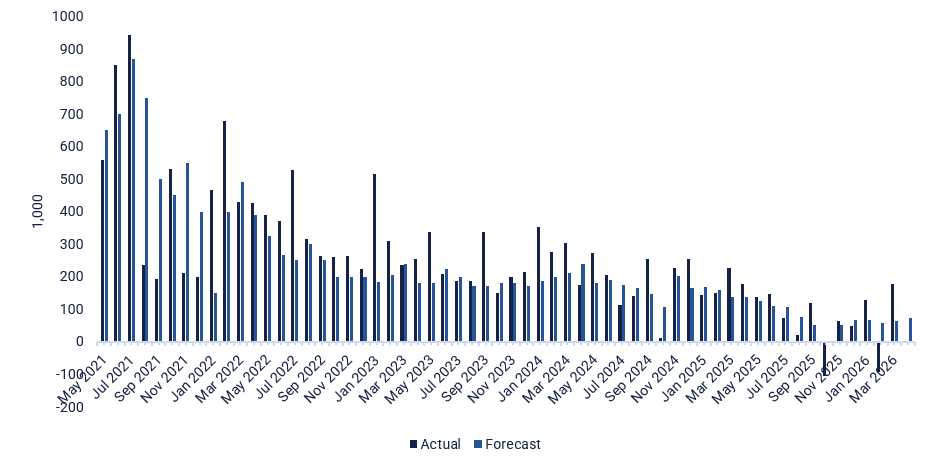

Perjantaina 8. toukokuuta ruotsalaiset kiinteistöyhtiöt Balder ja Sagax julkaisevat vuoden 2026 ensimmäisen kvartaaliraporttinsa. Osavuosikatsauksensa julkaisevat myös saksalainen Commerzbank sekä japanilaiset Nintendo ja Toyota. Perjantain makrotalouskalenteri alkaa Japanin palvelusektorin huhtikuun ostopäällikköindeksillä. Sen jälkeen saadaan Saksan maaliskuun teollisuustuotanto ja kauppatase. Yhdysvalloissa viikon tärkein luku on huhtikuun työllisyystilasto (non-farm payrolls), jonka osalta konsensusennusteena on 73 000 uutta työpaikkaa (ks. alla oleva kaavio). Lisäksi julkaistaan toukokuun Michigan-indeksi sekä maaliskuun tukkukaupan varastotiedot.

Yhdysvaltain maatalouden ulkopuolisten työpaikkojen määrä (1 000 uutta työpaikkaa), toukokuu 2021 – huhtikuu 2026

Pitkällä DAX-positiolla ja lyhyellä S&P 500 -positiolla on potentiaalia

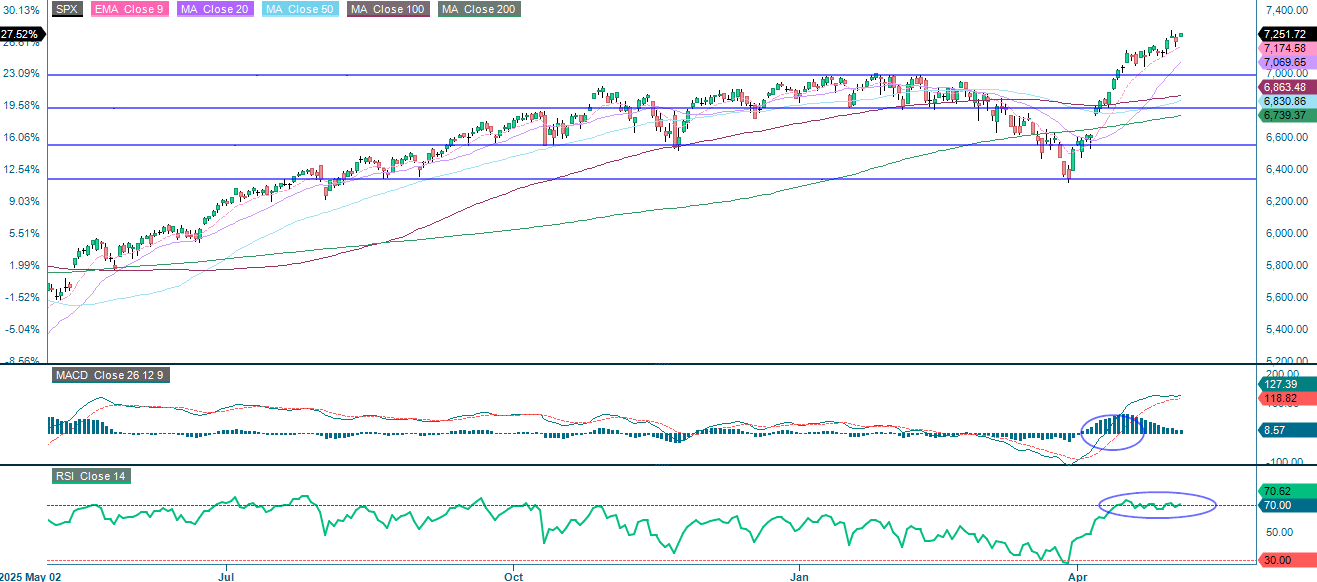

Niistä S&P 500 -yhtiöistä, jotka ovat julkistaneet vuoden 2026 ensimmäisen kvartaalin tuloksensa, noin 90 % on ylittänyt osakekohtaisen tulosennusteen. Se on suurin osuus sitten vuoden 2021 viimeisen neljänneksen. Laajalla rintamalla nähdyt voitot ovat selvästi vauhdittaneet viimeaikaista nousua. Kuten alla olevasta kaaviosta näkyy, RSI on kuitenkin edelleen yliostetulla alueella. Tämä ei sinänsä ole myyntisignaali mutta on osoitus tämänhetkisestä markkinatunnelmasta. Alapuolella tukitasona toimii EMA9, jota seuraa MA20. Murtautuminen alle 7 000 pisteen tason voi tulla kyseeseen.

Liittyvät tuotteet

S&P 500 (USD), yhden vuoden päiväkaavio

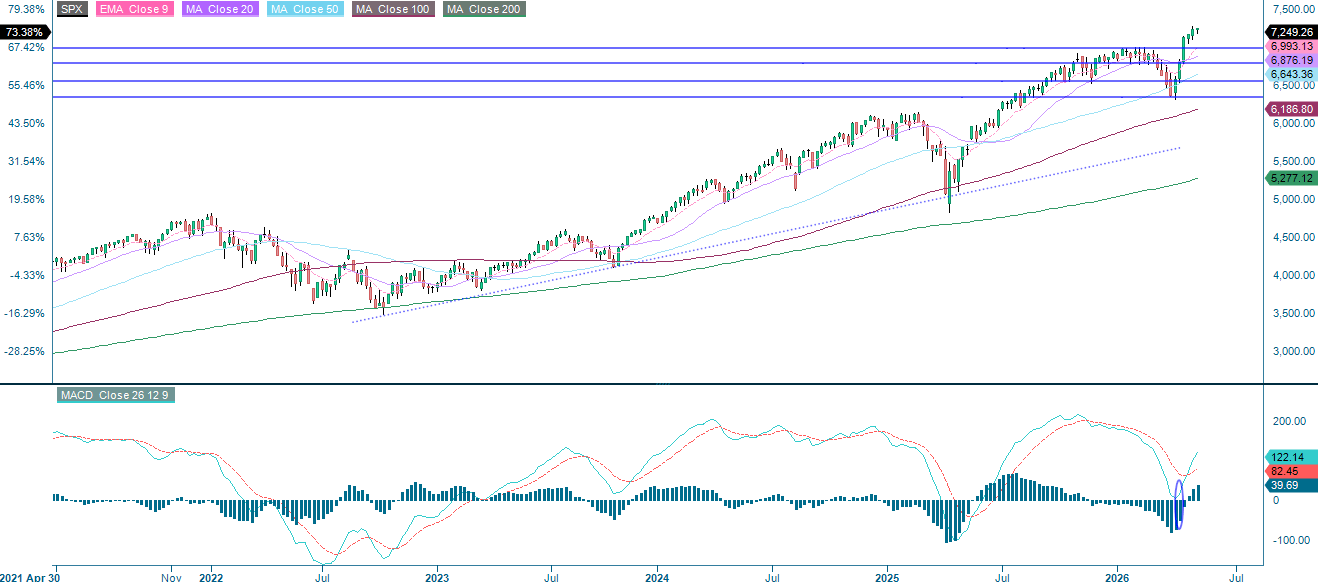

S&P 500 (USD), viiden vuoden viikkokaavio

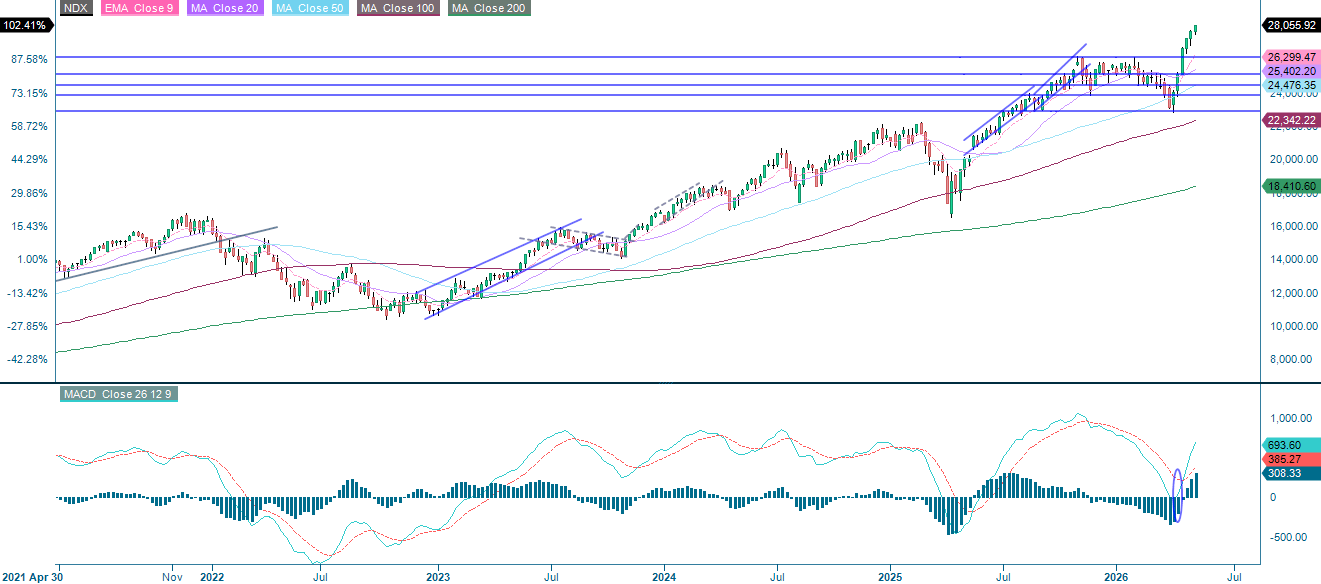

Amazonin ja Alphabetin kaltaisten merkittävien indeksin jäsenten vahvat ensimmäisen vuosineljänneksen tulokset olivat tärkein tekijä, joka nosti teknologiapainotteisen indeksin, joka on nyt matkalla viidenteen peräkkäiseen nousuviikkoon. RSI on jälleen ylikauppatilassa, kun taas EMA9 ja MA20 toimivat tukitasoina laskusuhdanteessa.

Liittyvät tuotteet

NASDAQ-100 (USD), yhden vuoden päiväkaavio

NASDAQ-100 (USD), viiden vuoden viikkokaavio

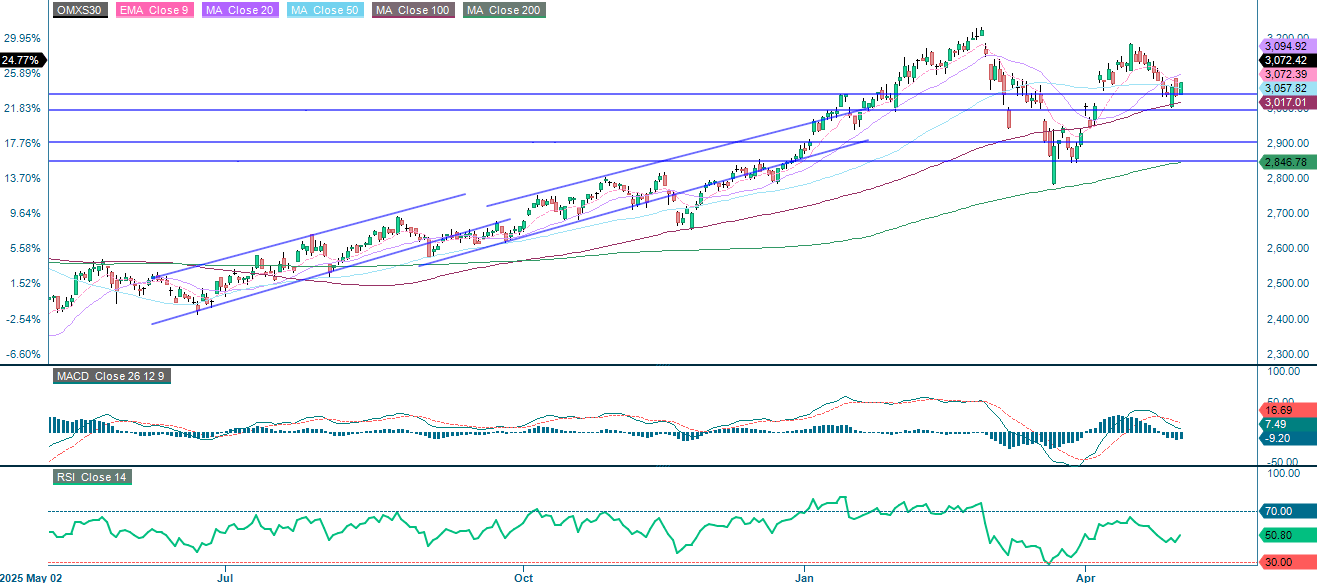

Lähi-idän konflikti ja öljyn hinnan nousu laukaisivat laajan riskien välttelyn, mikä painoi vientipainotteista OMXS30-indeksiä alaspäin. Alapuolella tukitasona on MA100, mutta MA20 on vielä vallattava takaisin. Jos kurssi nousee kyseisen tason yläpuolelle, tie on jälleen auki kohti aiempien huippulukemien koettelua.

OMX30 (SEK), yhden vuoden päiväkaavio

OMX30 (SEK), viiden vuoden viikkokaavio

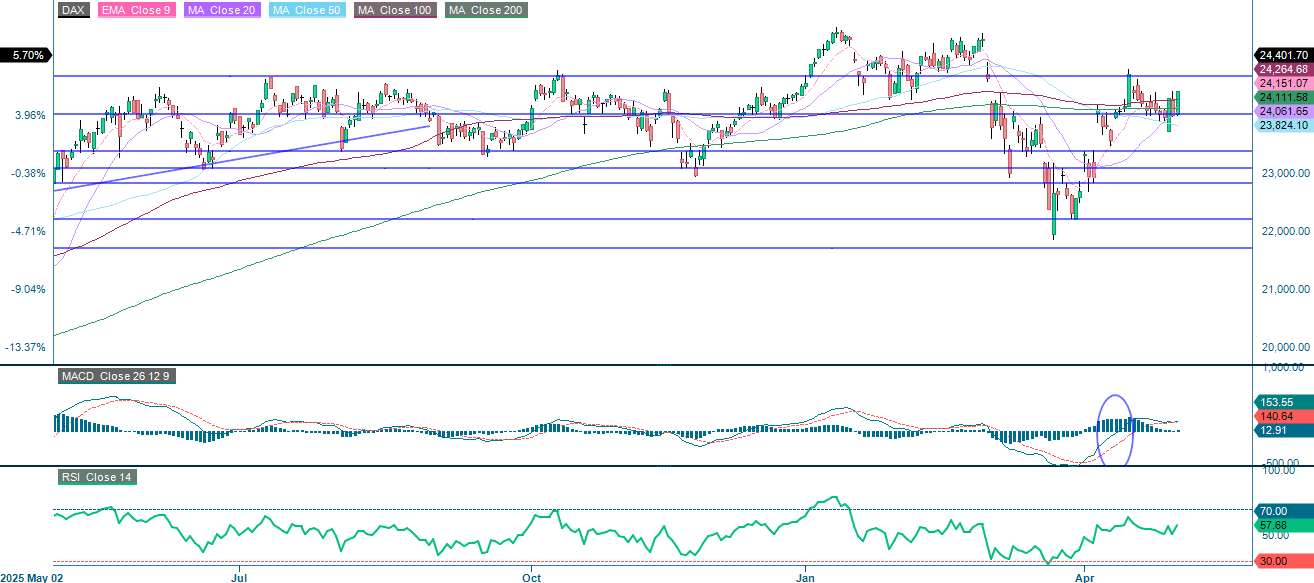

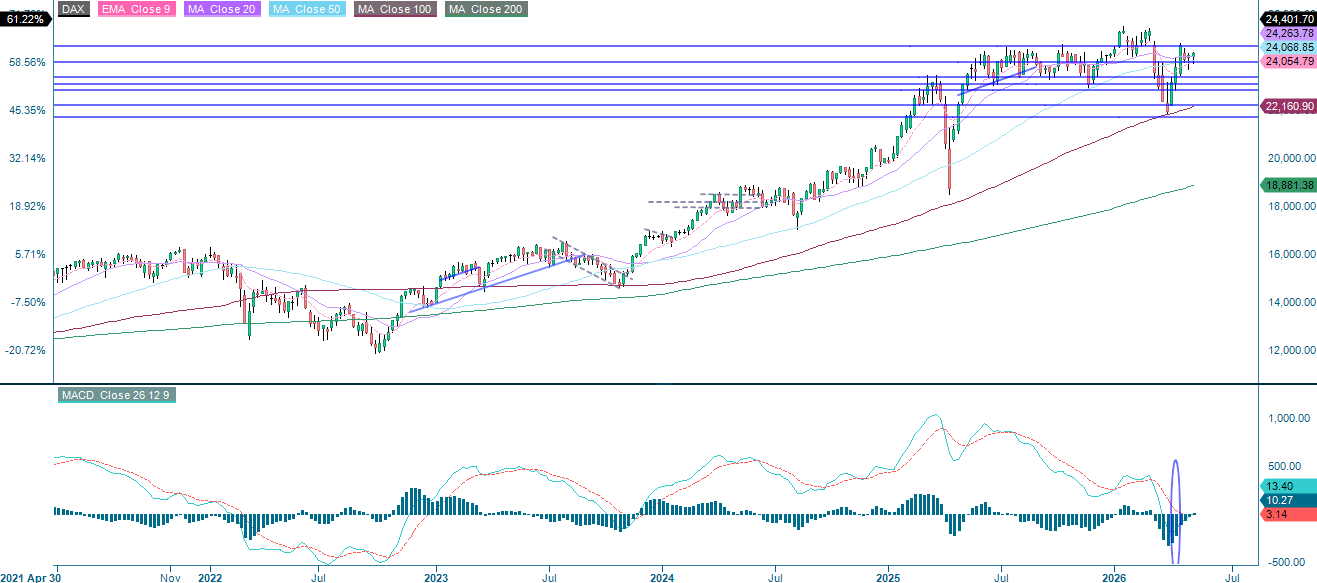

Saksan DAX sulkeutui eilen MA100:n yläpuolelle, ja yläpuolella seuraava vastustaso on 24 665 pisteen tienoilla. Pitkä DAX-positio ja lyhyt S&P 500 -positio vaikuttavat edelleen houkuttelevilta.

Liittyvät tuotteet

DAX (EUR), yhden vuoden päiväkaavio

DAX (EUR), viiden vuoden viikkokaavio

Edellisessä tekstissä käytettyjen lyhenteiden koko nimi:

EMA 9: 9 päivän eksponentiaalinen liukuva keskiarvo

Fibonacci: Teknisessä analyysissä käytetään useita Fibonacci-linjoja. Fibonaccin luvut ovat sarja, jossa jokainen peräkkäinen luku on kahden edellisen luvun summa.

MA20: 20 päivän liukuva keskiarvo

MA50: 50 päivän liukuva keskiarvo

MA100: 100 päivän liukuva keskiarvo

MA200: 200 päivän liukuva keskiarvo

MACD: Liukuvan keskiarvon konvergenssi-divergenssi

Riskit

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.