Kuparimarkkinat jakavat analyytikoiden mielipiteitä

Kuparin hinta on toukokuun alussa noin 13 000 dollaria tonnilta eli lähellä ennätystasoaan, vaikka maailmantaloudessa näkyy yhä enemmän hidastumisen merkkejä. Kaivosalan häiriöt, rikkihapon puute sekä tekoälykeskuksista ja sähköautoista johtuva ennätyksellisen suuri kysyntä ovat johtaneet tilanteeseen, jossa suuret investointipankit eivät pääse yksimielisyyteen edes siitä, onko markkinoilla ylijäämää vai alijäämää.

Metalli, josta tuli strateginen

Kuparia pidetään nykyään sekä Washingtonissa että Pekingissä kansallisena turvallisuuskysymyksenä. Yhdysvalloissa on meneillään Section 232 -säännöksen mukainen selvitys siitä, pitäisikö tälle metallille määrätä suojatulleja. Kiina on puolestaan ottanut käyttöön järjestelmän, joka antaa valtiolle suuremman määräysvallan maan kuparivirtoihin. Molemmille on yhteistä se oivallus, että kupari on keskeinen osa käytännössä kaikkia investointeja, jotka länsimaissa priorisoidaan.

Uuden kysynnän laajuutta on vaikea korostaa liikaa. Yhteen ainoaan laajamittaiseen tekoälydatakeskukseen tarvitaan jopa 50 000 tonnia kuparia, ja sähköverkko- ja energiainfrastruktuurin osuudeksi kuparin kysynnän kasvusta arvioidaan noin 60 prosenttia tulevalla vuosikymmenellä (Goldman Sachs, 12/2025). Ajoneuvojen sähköistyminen vahvistaa tätä kuvaa entisestään: sähköautossa on 3,5 kertaa enemmän kuparia kuin polttomoottorissa, ja samalla tuulivoima ja aurinkoenergia vaativat moninkertaisesti enemmän kuparia megawattia kohti kuin fossiiliset voimalaitokset. Kaiken kaikkiaan kuparin maailmanlaajuisen kysynnän odotetaan kasvavan noin 50 prosenttia vuoteen 2040 mennessä, 28 miljoonasta 42 miljoonaan tonniin vuodessa (S&P Global, 1/2026).

Yhdysvallat on jo ryhtynyt toimiin. Yhdysvaltalaiset toimijat ovat hamstranneet kuparia mahdollisten tullien varalta, ja Comexin varastot ovat rikkoneet ennätyksiä toisensa jälkeen. Tämä kiristää saatavuutta muualla maailmassa, vaikka maailmanlaajuinen varastomäärä näyttääkin kokonaisuudessaan suurelta.

Liittyvät tuotteet

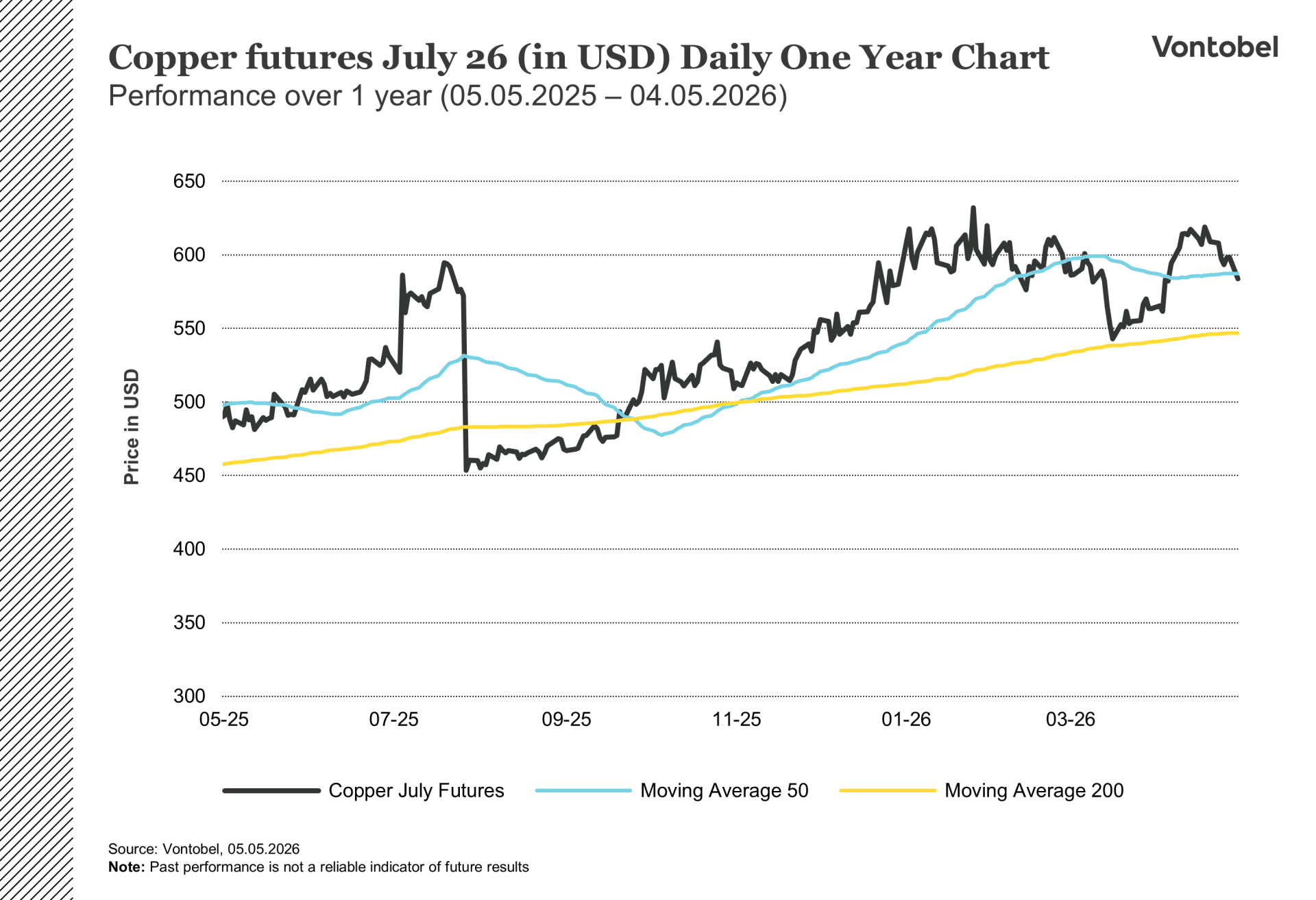

Kuparifutuurit (heinäkuu 2026, USD), yhden vuoden päiväkaavio

Kuparifutuurit (heinäkuu 2026, USD), viiden vuoden päiväkaavio

Tarjonta ei pysy kehityksen mukana

Kuparikaivoksen perustaminen malminetsinnästä tuotantoon kestää keskimäärin 17 vuotta (S&P Global, 1/2026). Maailmanlaajuisen kaivostuotannon odotetaan saavuttavan huippunsa noin 27 miljoonassa tonnissa vuonna 2030 ja laskevan sen jälkeen 22 miljoonaan tonniin vuonteen 2040 mennessä, mikä on alle nykytason.

Tilanteen vaikeus näkyy selvästi kuparikonsentraattimarkkinoilla. Kun Antofagasta ja kiinalainen Jiangxi Copper neuvottelivat vuoden 2026 kuparisulatuksen vuosimaksusta, ne päätyivät nollaan dollariin tonnilta, mikä on kaikkien aikojen alhaisin taso (Kitco, 12/2025). Yleensä kaivosyhtiöt maksavat sulatoille kuparimalmin jalostamisesta. Maaliskuussa tilanne oli nurinkurinen: maksu oli spot-markkinoilla -70 dollaria tonnilta, mikä tarkoittaa, että sulatot maksavat kaivoksille saadakseen raaka-ainetta (S&P Global, 4/2026). Syynä on se, että Kiina on viimeisten kolmen vuoden aikana laajentanut sulatuskapasiteettiaan huomattavasti nopeammin kuin kaivostuotanto on kasvanut. Malmia ei ole tarpeeksi.

Lisäksi viimeisten 18 kuukauden aikana kolme maailman tärkeimmistä kuparikaivoksista on kärsinyt vakavista häiriöistä. Indonesian Grasbergissä on ollut voimassa ylivoimainen este syyskuusta 2025 lähtien, ja tuotannon odotetaan jäävän vuonna 2026 kolmanneksen suunniteltua alhaisemmaksi. Kongon Kamoa-Kakulassa maanjäristys johti tuotannon puolittumiseen ensimmäisellä vuosineljänneksellä. Chileläisen Codelcon El Teniente -kaivoksen toiminta keskeytettiin tunnelin romahduksen jälkeen. Markkinat ennustavat kaivostuotannon kasvavan vajaat 3 prosenttia vuonna 2026, mutta luku saattaa olla liian optimistinen. Varovaisemman arvion mukaan kasvu jää korkeintaan yhteen prosenttiin. (Bloomberg, 1/2026)

Lisäksi 27 kaivoshanketta käsittävän maailmanlaajuisen selvityksen mukaan uusien kaivosten kannattavuus edellyttää vähintään 10 000 dollarin hintaa kuparitonnilta (Bloomberg, 1/2026). Jos hinta laskee alle tämän tason, investoinnit pysähtyvät ja tuleva tarjonta supistuu entisestään.

Kaivosalan häiriöiden lisäksi Hormuzinsalmen alueella käytävä sota on aiheuttanut rinnakkaisen kriisin. Noin puolet kaikesta meriteitse kuljetetusta rikistä kulki aiemmin salmen läpi. Sulun seurauksena rikkihapon hinnat ovat nousseet jyrkästi, ja lisäksi Kiina on ilmoittanut lopettavansa rikkihapon viennin toukokuusta 2026 lähtien. Tämä vaikuttaa suoraan kuparintuotantoon. Niin kutsutun SX-EW-menetelmän eli rikkihappoa vaativan uuttamisprosessin osuus maailman kuparituotannosta on noin 17 prosenttia (Goldman Sachs, 4/2026). Maailman suurin kuparintuottaja Chile tuo vuosittain yli miljoona tonnia rikkihappoa Kiinasta, ja maan kuparintuotanto laski helmikuussa alimmalle tasolle yhdeksään vuoteen.

Öljy uhkaa koko laskelmaa

Sama geopoliittinen kriisi, joka rajoittaa kuparin tarjontaa, uhkaa hillitä myös kysyntää. Iranin konflikti on nostanut öljyn hinnan yli 100 dollariin barrelilta. Jos Brent-öljyn hinta pysyy noin 110 dollarissa loppuvuoden ajan, kuparin kysynnän kasvu voi hidastua arviolta 1,4 prosenttiyksikköä (J.P. Morgan, 4/2026). Lähes tasapainossa olevilla markkinoilla tästä voi tulla ero alijäämän ja ylijäämän välillä.

Kiinan osuus maailman kuparinkulutuksesta on noin 60 prosenttia, ja Kiinasta tulevat signaalit ovat ristiriitaisia. Kiinalaisten valmistajien kapasiteetin käyttöaste on laskenut noin 50 prosenttiin, mikä on alhaisin taso vuoden 2020 pandemian jälkeen (Bloomberg, 4/2026). Jalostetun kuparin tuonti on vähentynyt merkittävästi tämän vuoden alusta lähtien. Samalla noin 13 000 dollarin hintatasot tonnilta alkavat kannustaa siirtymään kuparista halvempaan alumiiniin. Siirtymä on historiallisesti kiihtynyt, kun näiden kahden metallin välinen hintaero on kasvanut riittävän suureksi. Maailmanlaajuiset varastotasot ovat lähes 1,4 miljoonaa tonnia, mutta varastojen kasvu johtuu suurelta osin siitä, että yhdysvaltalaiset toimijat ovat hamstranneet kuparia tullien varalta, ei niinkään varsinaisesta ylituotannosta (J.P. Morgan, 4/2026).

Analyytikkojen mielipiteet ovat poikkeuksellisen jakautuneet. Goldman Sachs ennustaa ylijäämää ja arvioi keskimääräisen hinnan olevan noin 10 700 dollaria tonnilta (Goldman Sachs, 12/2025). Citigroup ennustaa 13 000 dollarin tasoa jo toisella vuosineljänneksellä (Citigroup, 4/2026). Pitkällä aikavälillä näkemykset ovat kuitenkin suurelta osin yhteneväiset: Goldman ennustaa hinnan nousevan 15 000 dollariin tonnilta vuoteen 2035 mennessä, ja tätä näkemystä tukee se, että uusien kaivoshankkeiden kannattavuus edellyttää vähintään 10 000 dollarin tonnihintaa.

Mitä tämä tarkoittaa kuparin tulevaisuuden kannalta

Vuoden 2026 kuparimarkkinoita leimaa epätavallinen yhdistelmä. Yhtäällä ovat sähköistymisen, tekoälyn ja uusiutuvan energian vauhdittama pitkäaikainen rakenteellinen kysyntä sekä tarjonta, jota rajoittavat vuosikymmenten ajan jatkuneet investointivajeet, kaivosalan häiriöt sekä ennennäkemätön rikkihappokriisi. Toisaalta tilanteeseen vaikuttavat makrotaloudelliset vastatuulet, kuten korkeat öljyn hinnat, Kiinan teollisuustoiminnan heikkeneminen ja korvaavien tuotteiden yleistyminen. Analyytikkojen erimielisyys heijastaa tätä epävarmuutta, mutta yhdestä asiasta ollaan yksimielisiä: pitkän aikavälin suuntaus viittaa rakenteelliseen alijäämään ja hintojen nousuun. Kysymys on, nähdäänkö matkalla lisää volatiliteettia vai asteittaisempi siirtymä.

Riskit

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.