Eurooppalainen maakaasu – geopoliittisen epävarmuuden ja kasvavan LNG-tarjonnan välissä

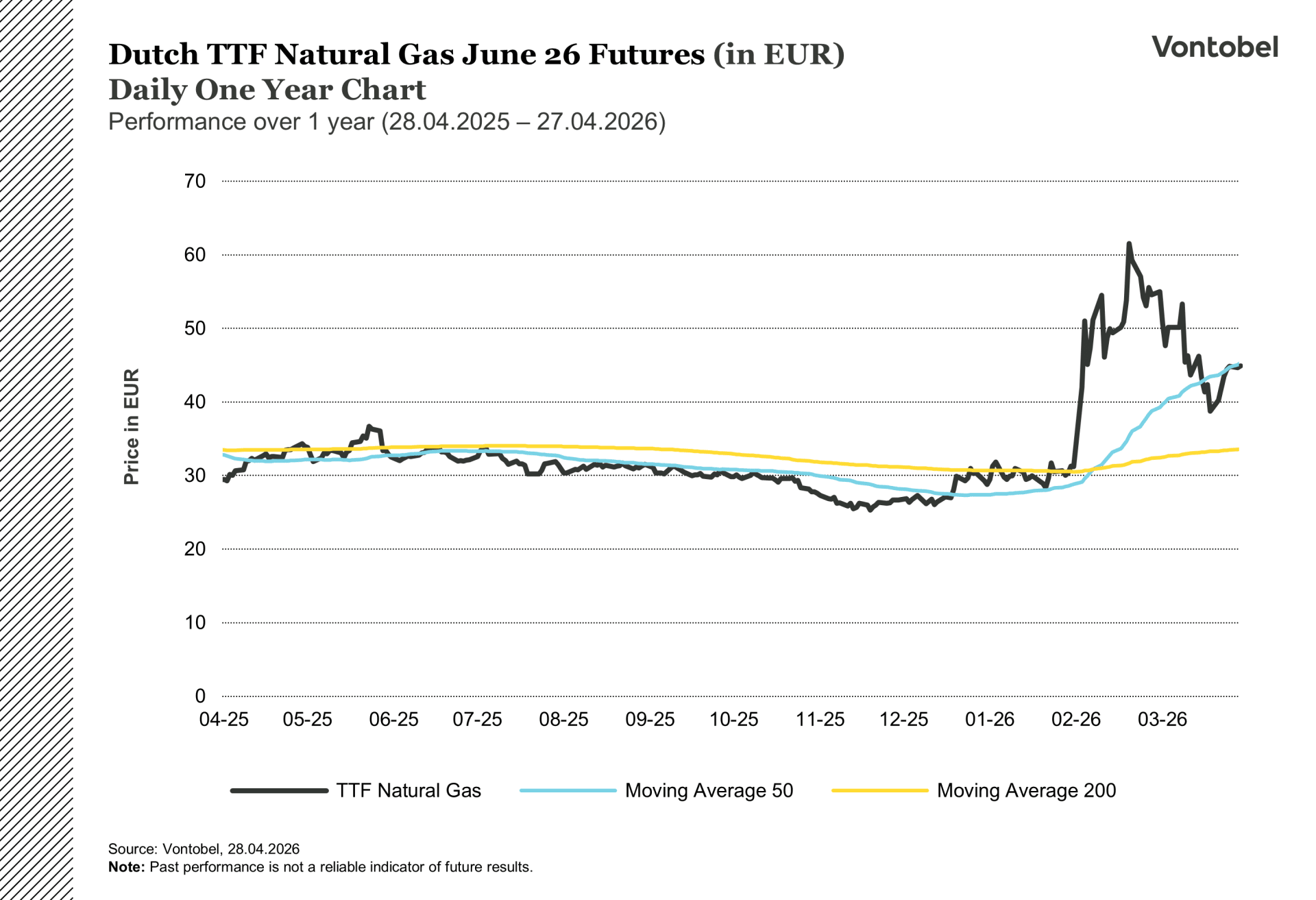

Alle kahdessa kuukaudessa Dutch TTF:n hinta on heilahtanut 27 eurosta 69 euroon ja takaisin 42 euroon megawattitunnilta. Hintavaihtelut vaikuttavat niin sähkön hintoihin Etelä-Ruotsissa ja Tanskassa kuin Norjan kaasusektorin tuloihin. TTF:n tekee tällä hetkellä erityisen kiinnostavaksi se, että markkinoilla vaikuttaa kaksi vastakkaista voimaa, joista kumpikaan ei ole vielä saanut yliotetta.

Laitos, joka tuottaa viidenneksen maailman tarpeesta

Maaliskuussa Iranin ohjukset osuivat Qatariin Ras Laffan Industrial Cityyn, jossa sijaitsee maailman suurin LNG-vientilaitos. Ras Laffanin osuus maailman LNG-tuotannosta on noin 20 %, ja kun QatarEnergy joutui keskeyttämään osan toiminnastaan, TTF:n hinta nousi lähes 50 % yhden ainoan kaupankäyntipäivän aikana. (Al Jazeera, 2.3.2026)

Kävi pian selväksi, että vauriot olivat laajat. QatarEnergyn johto arvioi, että noin 17 % vientikapasiteetista on menetetty ja että korjaustöiden arvioidaan kestävän 3–5 vuotta. (GMK Center, 4/2026) Hormuzinsalmi, joka on yksi maailman tärkeimmistä LNG:n kuljetusreiteistä, on lisäksi ollut käytännössä suljettuna konfliktin puhkeamisen jälkeen. Vaikka tulitauko on jatkunut, Iran on edelleen takavarikoinut aluksia salmessa.

Kaiken kaikkiaan tämä tarkoittaa, että merkittävä osa maailman LNG-infrastruktuurista on joko vaurioitunut tai poissa pelistä. Tällainen tarjontakriisi nostaa yleensä energian hintoja pitkällä aikavälillä.

Liittyvät tuotteet

Miksi hinta on sitten laskenut?

Vaikka viidesosa maailmanlaajuisista LNG-toimituksista on keskeytynyt, TTF:n hinta on laskenut lähes 40 % maaliskuusta. Tämä johtuu siitä, että useat muut tekijät vaikuttavat päinvastaiseen suuntaan.

Ilmeisin selitys on, että aasialaiset ostajat ovat vähentäneet LNG-hankintojaan huomattavasti, mikä on vapauttanut lastit Eurooppaan. Myös lämmennyt sää ja tuulivoimatuotannon kasvu ovat vähentäneet kaasun tarvetta. Tärkein vastavoima on kuitenkin Yhdysvaltain LNG-viennin laajentuminen.

Yhdysvaltain LNG-vienti saavutti ennätystason keväällä 2026, ja kapasiteetti kasvaa edelleen. Uudet laitokset, kuten Plaquemines LNG, Corpus Christi Stage 3 ja Golden Pass LNG, ovat aloittamassa tuotantoaan, ja EIA arvioi, että Yhdysvaltain vientikapasiteetti kasvaa edelleen vuonna 2027. Helmikuussa 77 % Yhdysvaltain LNG-viennistä suuntautui eurooppalaisille ostajille. (Pipeline and Gas Journal, 4/2026) Syynä on se, että TTF:n hinta on korkeampi kuin aasialainen JKM-kaasuhinta, mikä tekee Euroopasta kannattavimman markkinan yhdysvaltalaisille tuottajille.

Mutta riittääkö se? Rabobankin mukaan LNG:n maailmanlaajuisen kokonaistuotannon odotetaan pysyvän noin 443 miljoonassa tonnissa vuonna 2026 eli käytännössä muuttumattomana vuoteen 2025 verrattuna. (FXStreet/Rabobank, 23.3.2026) Yhdysvaltain uusi tuotantokapasiteetti ei korvaa kokonaan Lähi-idän tuotantomenetyksiä – ainakaan vielä.

Eurooppa astuu kesään ahtaiden marginaalien varassa

Tilanteesta tekee erityisen herkän se, ettei Euroopalla ole juuri mihin turvautua. Kaasuvarastot ovat noin 17 prosenttiyksikköä viiden vuoden keskiarvoa alhaisemmalla tasolla, ja jotta EU:n vaatimus 90 %:n täyttöasteesta talveksi saavutettaisiin, kesän aikana on varastoitava enemmän kaasua kuin yhtenäkään viime vuosista. (Canada LNG Group, 20.4.2026)

Samalla toimituslähteiden lukumäärä vähenee. 25. huhtikuuta tuli voimaan EU:n kielto venäläisen spot-kaupatun LNG:n tuonnille. Tämä on ensimmäinen vaihe asteittaisessa luopumisessa, jonka on määrä olla valmis vuoden 2027 alussa. Venäjän osuus EU:n kaasuntuonnista on jo laskenut noin 40 %:sta vuonna 2021 12 %:iin vuonna 2025 (Consilium, 2026), mutta jokainen lisävähennys tuntuu, kun marginaalit ovat jo nyt kapeat.

Alhaisten varastotasojen, geopoliittisten häiriöiden ja toimituslähteiden vähenemisen yhdistelmä tarkoittaa, että Eurooppa astuu kesän täydennyskauteen minimaalisilla varastoilla. Mikä tahansa uusi häiriö – olipa kyseessä huoltotöistä Norjassa tai tilanteen uudesta kärjistymisestä Lähi-idässä – olisi kova isku jo valmiiksi kuormittuneelle järjestelmälle.

Miksi TTF on merkittävä kaasu Pohjoismaissa

Ruotsi, Tanska ja Suomi käyttävät suhteellisen vähän kaasua, ja Pohjoismaiden sähköntuotantoa hallitsevat vesivoima, ydinvoima ja tuulivoima. TTF vaikuttaa kuitenkin pohjoismaisiin energian hintoihin, koska kaasuvoima määrittää marginaalihinnan Euroopan yhteenliitetyssä sähköverkossa. Kun TTF:n hinta nousee, kaasuvoimalla tuotetun sähkön hinta nousee Saksassa, Puolassa ja Baltian maissa, ja eurooppalaisten sähköpörssien hintakytkennän kautta tämä heijastuu hintoihin myös Etelä-Ruotsissa ja Tanskassa. Viime kuukausina TTF:n vaihtelu 20–70 euron välillä megawattitunnilta on vaikuttanut siihen, että day-ahead-sähkönhinnat ovat olleet 120–150 euroa megawattitunnilta suuressa osassa mannerta. (IEEFA, 20.4.2026)

Norjan positio on erilainen. Vuonna 2025 maa toimitti Eurooppaan lähes 115 miljardia kuutiota kaasua, minkä osuus EU:n kokonaiskaasuntuonnista oli noin 30 %. (Gas Processing News, 1/2026) Norjalainen kaasu on keskeinen tekijä Euroopan energiantuotannossa, ja jokainen TTF-hinnan muutos vaikuttaa suoraan Norjan kaasusektorin tuloihin.

Mihin hinta on menossa?

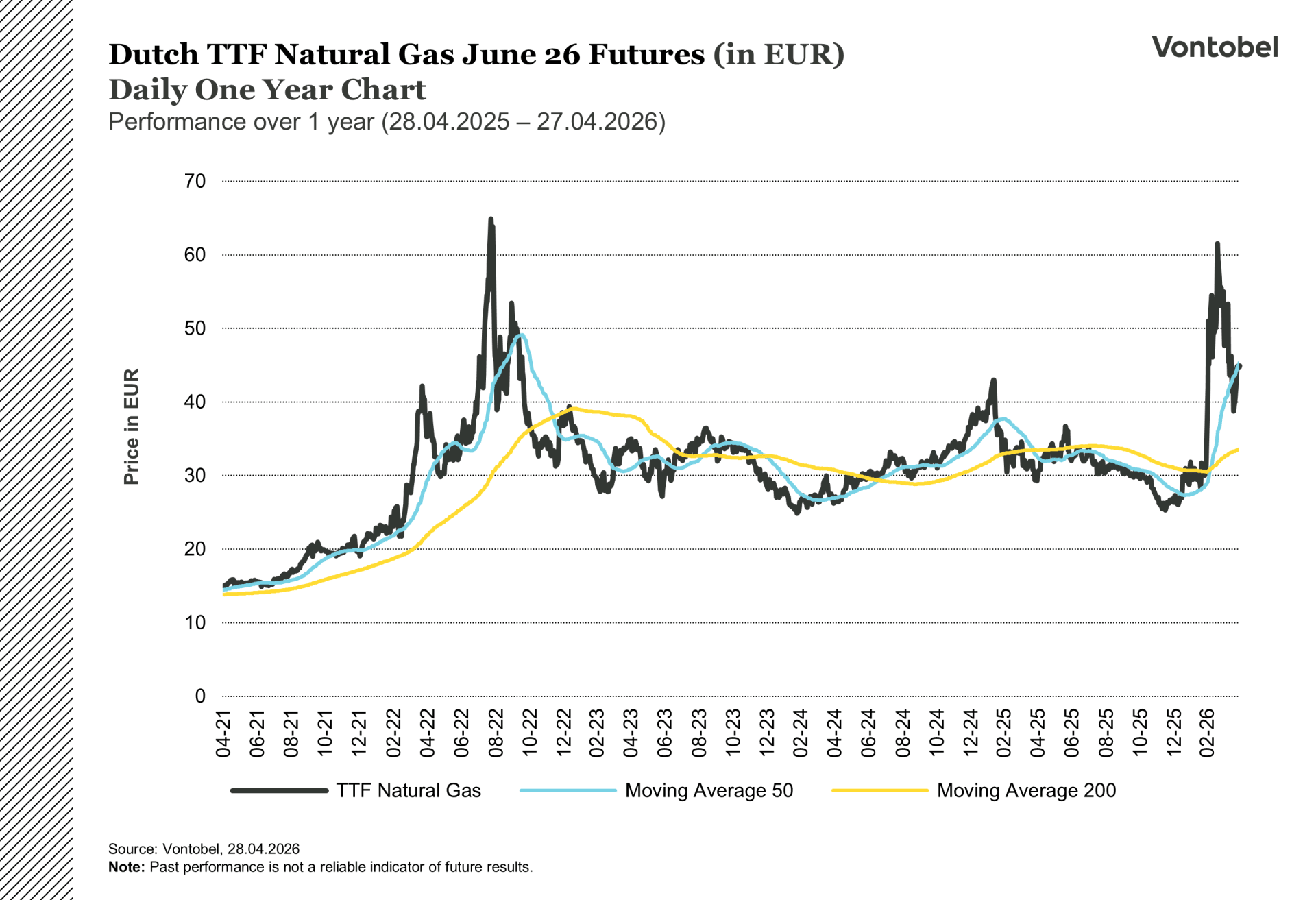

Analyytikoiden ennusteiden erot kuvaavat markkinoiden epävarmuutta. Rabobank arvioi, että keskihinta on noin 50 euroa/MWh koko vuonna 2026, ja että hinta nousee korkeimmillaan 61 euroon/MWh toisella vuosineljänneksellä. Goldman Sachs arvioi hinnan olevan 50 euroa/MWh kuluvalla vuosineljänneksellä, mutta varoittaa, että hinta voi nousta 75–100 euroon/MWh, jos Hormuzinsalmi pysyy suljettuna kesän ajan. Kpler ennusti joulukuussa 2025, ennen konfliktin puhkeamista, että hinta olisi noin 32 euroa/MWh.

32 euron ja 100 euron välinen ero ei ole tavanomainen ennusteväli. Se osoittaa, että markkinat hinnoittelevat tällä hetkellä kahta täysin erilaista todellisuutta. Toisessa skenaariossa konflikti laantuu, Hormuzinsalmi avautuu ja uusi LNG-kapasiteetti painaa hintoja alas. Toisessa skenaariossa häiriöt jatkuvat, varastot eivät täyty ajoissa ja Eurooppa joutuu maksamaan yhä korkeampia hintoja jokaisesta saatavilla olevasta lastista.

Tulevat viikot ovat ratkaisevia. AGSI:n viikkotiedot osoittavat, kuinka nopeasti kaasuvarastojen täyttö etenee. ICIS:n mukaan 30. huhtikuuta on Hormuzinsalmen kannalta ratkaiseva päivämäärä, ja jos toimitusvirrat ovat kuun vaihteessa edelleen voimakkaasti rajoitettuja, heidän skenaariossaan hintojen nousu käynnistyy.

Tuloksesta riippumatta yksi asia on selvä. Euroopan kaasumarkkinat ovat vaiheessa, jossa geopoliittiset tekijät, varastotiedot ja uusi infrastruktuuri voivat vaikuttaa hintaan kymmeniä prosentteja lyhyessä ajassa. Niiden, jotka ovat suoraan tai epäsuorasti tekemisissä eurooppalaisen energiasektorin kanssa, on syytä seurata TTF:ää tarkasti.

Dutch TTF maakaasufutuuri 26 kesäkuu (EUR) yhden vuoden päiväkäyrästö

Dutch TTF-maakaasufutuuri 26. kesäkuuta (EUR) viiden vuoden päiväkaavio

Riskit

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.