Hyvä alku raportointikaudelle Yhdysvalloissa

Tällä viikolla keskitymme nousevien öljyn- ja energianhintojen vaikutuksiin, kun Iranin ja Yhdysvaltain jännitteet Hormuzinsalmella ovat kiristyneet. Kun otetaan huomioon Persianlahden alueen energiainfrastruktuurin kärsimät vauriot, Chevronin kaltaisten yhdysvaltalaisten energiayhtiöiden näkymät voivat kohentua viimeistään vuoden 2026 puoliväliin mennessä. Samalla Yhdysvaltain vuoden 2026 ensimmäisen neljänneksen raportointikauden alku on ollut vahva: tähän mennessä 88 % S&P 500 -yhtiöistä on raportoinut positiivisia tulosyllätyksiä.

Viikon tapaus: Uusia energiakriisejä näköpiirissä?

Viime puhuimme siitä, että Iranin konflikti ja Hormuzinsalmen sulkeminen aiheuttivat merkittävimmän öljyntoimitusten keskeytyksen sitten vuoden 1973. Koska Saudi-Arabian vaihtoehtoiset putkiratkaisut eivät yllä läheskään meriteitse kuljetettujen raakaöljymäärien tasolle, tilanne on edelleen kriittinen.

Öljyfutuurit ovat kuitenkin laskeneet, noustuaan ensin konfliktin puhjettua. Tiedot tulitauosta Yhdysvaltain ja Iranin välillä sekä Israelin kanssa ovat lieventäneet osittain tarjontaan liittyvää huolta. Iranin antoi pian tiedon jälkeen lausunnon, jonka mukaan Hormuzinsalmi oli avoinna kaupankäynnille, johti pörssikurssien nousuun perjantaina 18. huhtikuuta. Öljyfutuurit puolestaan laskivat 10 % ja päätyivät noin 90 dollariin barrelilta. Yhdysvaltain osakemarkkinat nousivat voimakkaasti jo kolmatta viikkoa peräkkäin: Nasdaq nousi 6,8 % ja S&P 500 4,5 %.

Viikonlopun aikana jännitteet Iranin ja Yhdysvaltain välillä kuitenkin kiristyivät jälleen ennen seuraavaa neuvottelukierrosta. Molemmat osapuolet väittivät, että salmi oli jälleen suljettu. Iran syytti Yhdysvaltoja hauraan tulitauon rikkomisesta Yhdysvaltain laivasto avattua tulen kohti Iranin lipun alla purjehtivaa rahtialusta Arabianmerellä, ja se uhkasi vastatoimilla. Presidentti Trump vastasi uhkaamalla tuhota Iranin voimalat ja sillat, ellei sopimukseen päästäisi. Tulitauko päättyy keskiviikkona 22. huhtikuuta.

Yhteenvetona voidaan todeta, että tilanne on edelleen epäselvä ja riski tilanteen kärjistymisestä edelleen on suuri. Koska alueen vesillä on kulkenut hyvin vähän aluksia konfliktin alkamisen jälkeen, on olemassa selvä riski, että maailmanlaajuisessa öljynsaannissa syntyy tulevina vuosineljänneksinä ”ilmatasku”, eikä sodan ensimmäisen kuukauden täysiä seurauksia ole todennäköisesti vielä nähty. Mitä pidempään konflikti jatkuu, sitä suurempi vaikutus sillä on energiamarkkinoihin ja maailmantalouteen.

Korkeiden ja nousevien öljyhintojen näkymä voi vahvistaa energiayhtiöiden osakkeita, jotka ovat viime viikkoina jälleen laskeneet aiemmista nousuista huolimatta. Esimerkiksi Chevron on Yhdysvaltain toiseksi suurin öljy- ja kaasuyhtiö. Barron'sin kokoamien konsensusennusteiden mukaan osakkeen P/E-luku vuodelle 2026 on noin 16-kertainen. Chevronin odotetaan julkaisevan ensimmäisen vuosineljänneksen tuloksensa 1. toukokuuta. Öljyn hinnannousun ja sodan aiheuttamien häiriöiden täysi vaikutus näkyy todennäköisesti vasta, kun toisen vuosineljänneksen luvut julkaistaan. Pitkällä aikavälillä Chevronin osakkeen trendi on positiivinen, ja osakekurssit ovat samalla tasolla kuin sodan kynnyksellä. MA50-taso, noin 192 dollaria osakkeelta, voi olla seuraava nousutavoite. Myönteisessä skenaariossa näyttää mahdolliselta saavuttaa historiallinen huippunoteeraus, noin 215 dollaria osakkeelta.

Liittyvät tuotteet

Chevron (CVX) in USD, yhden vuoden päiväkaavio

Chevron (CVX) in USD, viiden vuoden viikkokaavio

Yleisesti ottaen öljyn hinnannousu vaikuttaa kuitenkin todennäköisesti kielteisesti useimpiin osakemarkkinoihin. Japanin talous on suhteellisen riippuvainen öljyn tuonnista. Samaan aikaan Nikkei 225 on lähellä kaikkien aikojen ennätystasoaan, mikä viittaa siihen, että sijoittajat suhtautuvat rauhallisesti öljyn hinnannousun riskeihin. Kurssissa voikin olla laskupotentiaalia, jos Iranin konflikti pitkittyy.

Nikkei 225 (USD), yhden vuoden päiväkaavio

Nikkei 225 (USD), viiden vuoden viikkokaavio

Makrokommentit

Perjantaihin 20 huhtikuuta mennessä 10 % kaikista S&P 500 -yhtiöistä oli raportoinut vuoden 2026 ensimmäisen neljänneksen tuloksensa. Earnings Insightin mukaan 88 % näistä yhtiöistä raportoi positiivisista voittoyllätyksistä ja 84 % positiivisista liikevaihtoyllätyksistä. S&P 500 -sektoreista viestintäpalvelu- ja tietotekniikkayhtiöt ovat tähän mennessä tuottaneet suurimmat positiiviset tulosyllätykset vuoden 2026 ensimmäisellä neljänneksellä.

Tällä viikolla päivitimme maailman osakemarkkinarankingin. Tämän vuoden alusta laskettujen tuottojen perusteella (YTD) ykköseksi sijoittui Nikkei-indeksi. Suuret yhdysvaltalaiset osakeindeksit ovat kehittyneet tänä vuonna tähän mennessä heikommin kuin maailmanlaajuinen keskiarvo, lukuun ottamatta pienyritysten Russell 2000 -indeksiä.

Osakeindeksien kehitys viimeisen kuukauden aikana, vuoden alusta lähtien (YTD) ja viiden vuoden aikana YTD-tuoton mukaan

Keskiviikkona 22. huhtikuuta seuraavat Tukholmassa listatut yhtiöt julkaisevat vuoden 2026 ensimmäisen neljänneksen tulosraporttinsa: ABB, Nordea, Handelsbanken, Tele2, Sandvik ja Alfa Laval. Muita pohjoismaisia kvartaalitulosten julkistajia ovat suomalaiset Nokian Renkaat ja Metso. Osavuosikatsauksia odotetaan myös yhdysvaltalaisilta AT&T:ltä, Boeingilta, IBM:ltä, Lam Researchilta, Philip Morrisilta, Teslalta ja Texas Instrumentsilta. Makrotalousuutisten osalta päivä alkaa Ison-Britannian maaliskuun kuluttajahintaindeksin (KPI) ja tuottajahintaindeksin (PPI) julkaisulla. Päivän mittaan saadaan myös euroalueen huhtikuun kotitalouksien luottamusindikaattori. Yhdysvaltain energiaministeriö julkaisee viikoittaiset öljyvarastotilastonsa.

Torstaina 23. huhtikuuta seuraavat Tukholmassa listatut yhtiöt julkaisevat vuoden 2026 ensimmäisen neljänneksen tulosraporttinsa: Essity, Gränges, Hexagon, Husqvarna, JM, Saab ja Trelleborg. Muita tuloksensa julkistavia yrityksiä ovat norjalaiset Europris ja DNB sekä suomalaiset Nokia ja Orion. Osavuosikatsauksia odotetaan myös sveitsiläiseltä STMicroelectronicsilta ja ranskalaiselta Sanofilta. Yhdysvaltalaisia tulosjulkistajia ovat muun muassa American Express, Caterpillar, Honeywell International, Intel, Lockheed Martin, NextEra Energy, Thermo Fisher Scientific ja Union Pacific. Torstaina makrotalouden asialistaa hallitsevat huhtikuun ostopäällikköindeksit (PMI) Japanista, Intiasta, Ranskasta, Saksasta, euroalueelta, Isosta-Britanniasta ja Yhdysvalloista. Ranskasta saadaan maan yritysten luottamusindikaattori ja Isosta-Britanniasta CBI:n teollisuusbarometri, molemmat huhtikuulta. Yhdysvalloissa julkaistaan maaliskuun Chicago Fed National Activity Index, uudet viikoittaiset työttömyyskorvaushakemukset sekä huhtikuun Kansas Fed Index.

Perjantaina 24. huhtikuuta osavuosikatsauksensa julkaisevat ruotsalaiset Electrolux, Indutrade, Nordnet, SCA, Telia ja Volvo, norjalaiset Norske Skog, Tomra ja Yara sekä suomalainen Kemira. Yhdysvalloista odotetaan Procter & Gamblen osavuosikatsausta. Perjantain makrotalouden aamuohjelma alkaa Japanin maaliskuun kuluttajahintaindeksillä. Muutamaa tuntia myöhemmin julkaistaan Ruotsin maaliskuun tuottajahintaindeksi sekä Ison-Britannian maaliskuun vähittäismyyntiluvut. Seuraavaksi saadaan Ranskasta kuluttajaluottamustutkimus ja Saksasta Ifo-indeksi, molemmat huhtikuulta. Lopuksi julkaistaan Yhdysvaltain huhtikuun Michigan-indeksi.

Voiko raportointikausi tuoda lisävauhtia jo kuumina hehkuville osakemarkkinoille?

Osakkeet ovat nousseet jyrkästi, kun Iranin kanssa on edistytty rauhansopimuksen laatimisessa ja Hormuzinsalmen mahdollisessa avaamisessa. Markkinat ovat tuntuneet pysäyttämättömiltä, ja S&P 500 on noussut uusiin ennätyslukemiin. Viikonlopun aikana kärjistyneet jännitteet Yhdysvaltain ja Iranin välillä johtivat kuitenkin markkinatunnelman muutokseen maanantaina 20. huhtikuuta, ja öljyn hinta ja Yhdysvaltain kahden vuoden korko ovat ponnahtaneet takaisin tukitasoilta. RSI viittaa yliostettuihin tasoihin. Elleivät raportointikauden tulokset tuo uutta momentumia, lasku alle 7 000 pisteen rajan uhkaa avata tien voittojen kotiuttamiselle, ja seuraava tukitaso on noin 6 750 pisteessä.

Liittyvät tuotteet

S&P 500 (USD), yhden vuoden päiväkaavio

S&P 500 (USD), viiden vuoden viikkokaavio

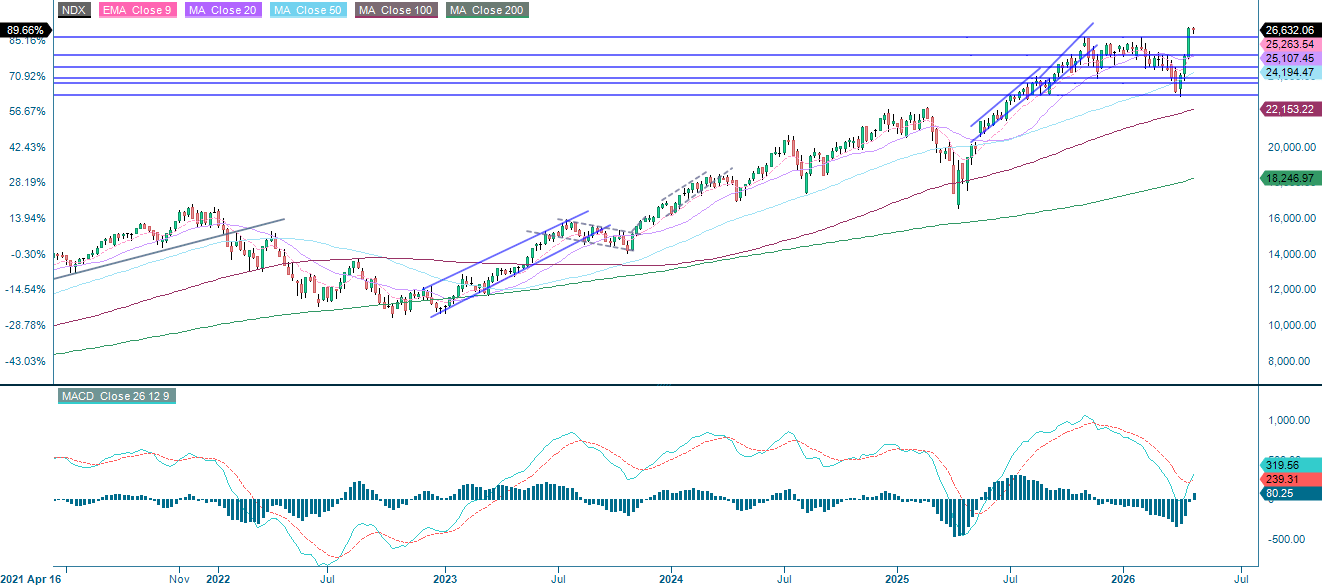

Maanantaina 20. huhtikuuta katkesi Nasdaq Compositen 13 päivää kestänyt nousuputki, joka oli pisin sitten vuoden 1992. Nousua vauhditti tekoälyyn kohdistuva innostus ja optimismi Iranin tilanteen rauhoittumisesta, mutta nousu katkesi, kun geopoliittiset riskit uusiutuivat viikonlopun aikana. RSI on ylikuumentuneella tasolla, mutta lasku alle 26 160:n tarjoaisi hyvän tilaisuuden kotiuttaa voittoja, ja seuraava tukitaso olisi 25 135:n tienoilla.

Liittyvät tuotteet

NASDAQ-100 (USD), yhden vuoden päiväkaavio

Nasdaq 100 (USD), viiden vuoden viikkokaavio

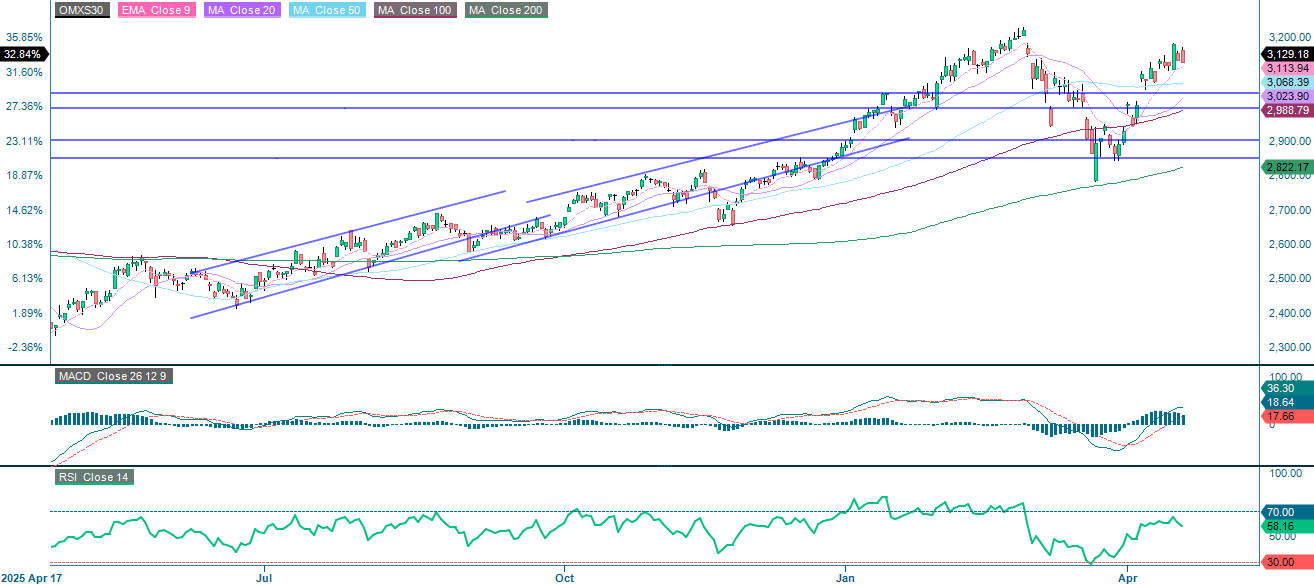

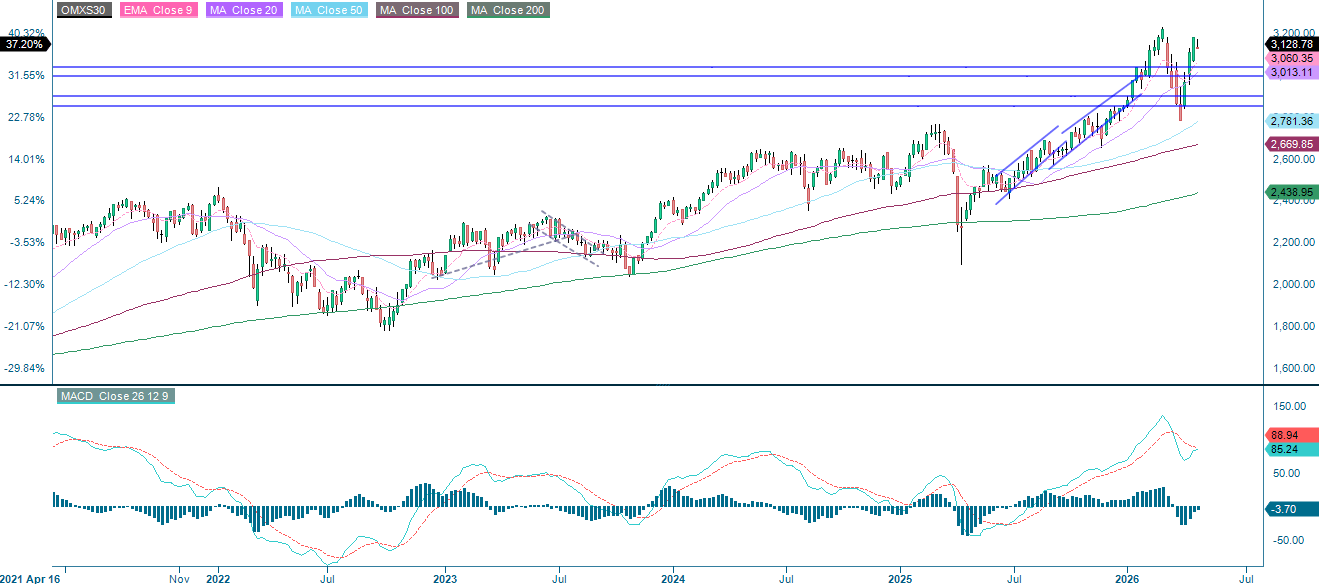

Euroopassa laaja riskinottohalukkuus on nostanut vientipainotteisten ruotsalaisten teollisuusyritysten kursseja ja yleisesti ottaen eurooppalaisia pörssejä. OMXS30 ei ole kuitenkaan vielä saavuttanut uusia huippulukemia. Raportointikauden alla indeksi pysyttelee EMA9:n yläpuolella. Jos kurssi laskee tämän tason alle, ajankohtaiseksi tulee MA50, joka on tällä hetkellä 3 068 pisteessä.

OMX30 (SEK), yhden vuoden päiväkaavio

OMXS30 (SEK), viiden vuoden viikkokaavio

DAX koettelee tällä hetkellä tukitasoja 24 000 ja 24 220 pisteen välillä. Seuraava askel voisi olla murtautuminen alaspäin ja alle MA20:n, joka on tällä hetkellä 23 445 pisteessä.

Liittyvät tuotteet

DAX (EUR), yhden vuoden päiväkaavio

DAX (EUR), viiden vuoden viikkokaavio

Edellisessä tekstissä käytettyjen lyhenteiden täydelliset nimet:

EMA 9: 9 päivän eksponentiaalinen liukuva keskiarvo

Fibonacci: Teknisessä analyysissä käytetään useita Fibonacci-linjoja. Fibonacci-luku on sarja, jossa jokainen peräkkäinen numero on kahden edellisen numeron summa.

MA20: 20 päivän liukuva keskiarvo

MA50: 50 päivän liukuva keskiarvo

MA100: 100 päivän liukuva keskiarvo

MA200: 200 päivän liukuva keskiarvo

MACD: Liukuvan keskiarvon konvergenssi-divergenssi

Riskit

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.