Investors' Outlook: Jännittynyt tunnelma

Vuotta 2026 on leimannut epävarmuus: Lähi-idän sota nostaa energian hintoja ja pakottaa keskuspankit tekemään vaikeita kompromisseja inflaation ja kasvun välillä. Samaan aikaan Japani käy läpi poliittista ja taloudellista muutosta pääministeri Sanae Takaichin johdolla. Hänen kunnianhimoinen talousohjelmansa, ”Sanaenomics”, tähtää vuosikymmeniä kestäneen stagnaation katkaisemiseen. Mutta miten nämä globaalit voimat vaikuttavat markkinoihin? Mitä riskejä piilee geopoliittisen levottomuuden takana, ja missä ovat mahdollisuudet?

Quo vadis?

Iranissa käytävän sodan vuoksi sijoittajien edessä on joka päivä uusia kysymyksiä, ja tilanne herättää tiettyjä epäilyksiä Multi Asset Boutiquen taloudellisesta perusskenaariosta vuodelle 2026. Positiivinen kasvudynamiikka on tilapäisesti pysähtynyt, kun taas öljyn ja kaasun hintojen nousu uhkaa kiihdyttää inflaatiota. Taustalla ovat energiainfrastruktuuriin kohdistuneet hyökkäykset ja Yhdysvaltain ja Iranin välisen kielenkäytön kärjistyminen. Tätä taustaa vasten keskuspankit todennäköisesti lykkäävät koronlaskuja lyhyellä aikavälillä.

Tällä hetkellä todennäköisimmältä skenaariolta näyttää suhteellisen lyhytaikainen konflikti. Arviota tukevia järkiperäisiä tekijöitä ovat muun muassa amerikkalaisten rajallinen tuki pitkittyneelle ja kalliille sodalle, se tosiasia, ettei pitkäkestoinen konflikti ole alueellisten toimijoiden (kuten Saudi-Arabian ja Qatarin) edun mukaista, vaikeus toteuttaa hallinnonvaihdos Iranissa sekä laajempi paine suuria talouksia, kuten Kiinaa, kohtaan.

Tässä skenaariossa on todennäköisempää, että kasvu pysähtyy kuin että se supistuu. Mitä pidempään konflikti jatkuu, sitä suurempi on kuitenkin talouden hidastumisen tai taantuman riski. Ja huolimatta edellä mainituista järkiperusteista ei ole mitään takeita siitä, että kaikki toimijat toimisivat järkevästi. Yhdysvallat voi pyrkiä tilanteen rauhoittamiseen, mutta Iranilla on huomattavaa vipuvartta, eikä se todennäköisesti suostu myönnytyksiin ilman merkittäviä vastamyönnytyksiä.

Sota vaikeuttaa myös keskuspankkien tilannetta. Monet olivat aloittaneet elvytystoimet tai keskeyttäneet koronlaskut, mutta energianhintojen nousu vaikeuttaa nyt näkymiä. Yhdysvaltain keskuspankin pääjohtaja Jerome Powell myönsi, että energiakustannusten nousu kiihdyttää yleistä inflaatiota ja ettei kukaan tiedä, millaisia taloudellisia seurauksia sodalla tulee olemaan. Haaste on vieläkin akuutimpi Euroopan keskuspankille, kun otetaan huomioon Euroopan energiariippuvuus. Öljynhintojen nousu lisää taloudellista epävarmuutta ja inflaatioriskejä.

Onko Japani jälleen kukkimassa?

Japani muuttuu joka kevät sakuran ansiosta: tämän lyhyen jakson aikana kirsikankukat peittävät Japanin pehmeän vaaleanpunaiseen ja valkoiseen kukkaloistoon. Kyse on ollut jo vuosisatojen ajan muustakin kuin pelkästä visuaalisesta spektaakkelista. Se on kulttuurinen tiivistymä sanasta saisei, joka tarkoittaa uudistumista. Vuonna 2026 tämä vertauskuva on harvinaisen osuva Japanin makrotalouden kannalta.

Vuosikymmenien talvisen stagnaation jälkeen poliittinen ja taloudellinen tilanne on alkanut muuttua. Sijoittajien kannalta kysymys ei ole enää se, pystyykö Japani heräämään, vaan se, nouseeko maa pääministeri Sanae Takaichin saavuttaman määräenemmistön myötä vihdoin kukoistukseen, joka on paitsi elinvoimaista myös kestävää.

Sanae Takaichi saa aikaan liikettä Japanissa

Sanae Takaichi, edesmenneen Shinzo Aben suojatti, teki historiaa vuonna 2025 nousemalla Japanin ensimmäiseksi naispääministeriksi ja vakiinnutti valtansa nopeasti historiallisella murskavoitolla helmikuussa 2026. Hänen liberaalidemokraattisella puolueellaan on nyt kahden kolmasosan enemmistö parlamentin alahuoneessa, mikä antaa hänelle vallan tehdä lainsäädäntöön muutoksia, joista hänen edeltäjänsä ovat voineet vain uneksia.

Hänen poliittisessa ohjelmassaan, jota usein kutsutaan nimellä Sanaenomics, painotetaan voimakkaasti finanssipoliittista elvytystä. Keskeisiin lupauksiin sisältyy merkittäviä investointeja taloudelliseen turvallisuuteen, ja keskiössä ovat puolijohteet, fuusioenergia ja tekoäly. Hän on myös ajanut suosittuja toimia, kuten elintarvikkeiden arvonlisäveron väliaikaista poistamista kotitalouksien taloudellisen taakan keventämiseksi. Toisin kuin aiemmat johtajat, jotka asettivat etusijalle budjettitasapainon, hän väittää, että kasvun on oltava etusijalla ja että elpynyt talous pääsee vähitellen eroon velkataakastaan. Hänen pehmeää rahapolitiikkaa suosiva asenteensa ei rajoitu pelkästään finanssipolitiikkaan. Hän on myös selkeä elvyttävien rahapolitiikan olosuhteiden kannattaja ja kuvaili vuonna 2024 Japanin keskuspankin koronnostoja ”typeriksi”.

Talouden ulkopuolella Takaichi on ulkopoliittinen haukka. Hän on vakaasti päättänyt paitsi kaksinkertaistaa puolustusmenot 2 prosenttiin BKT:sta myös ajanut Japanin pasifistisen perustuslain muuttamista. Erityisesti hän haluaa kumota 9 artiklan, jonka mukaan Japani luopuu ”sodasta suvereenina oikeutena” sekä ”voimalla uhkaamisesta tai voiman käytöstä kansainvälisten riitojen ratkaisemiseksi” (artikla siis nimenomaisesti kieltää Japanilta sodankäynnin). Kiinassa Takaichi on jo herättänyt ärtymystä väittämällä, että Kiinan hyökkäys Taiwania vastaan voisi muodostaa ”eksistentiaalisen uhan Japanille”, mikä laukaisi diplomaattisen konfliktin Pekingin kanssa. Pääministerin näkemys vahvasta Japanista käsittää myös perinteisten sosiaalisten arvojen edistämisen sekä tiukan linjan maahanmuuttokysymyksissä.

Japanin pitkä talvi: Vuosikymmenten deflaatio ja väestörakenteen haasteet

Jotta Takaichin rohkeiden pyrkimysten merkitys voidaan ymmärtää, on otettava huomioon se historiallinen painolasti, jota hän yrittää kääntää. Jo yli kolmen vuosikymmenen ajan Japani on ollut maailmanlaajuisesti oppikirjaesimerkki taloudellisesta stagnaatiosta, matalasta tai negatiivisesta inflaatiosta sekä väestörakenteen heikkenemisestä. 1990-luvun alussa puhjenneen omistuskuplan puhkeaminen oli lähtölaukaus Japanin ”menetetyille vuosikymmenille”, pitkittyneelle taloudellisen taantuman jaksolle. Japanista tuli varoittava esimerkki ensimmäisestä suuresta kehittyneenä taloudesta, jonka työvoima oli supistumassa. Väestön ikääntyminen ja laskevat syntyvyysluvut jarruttivat kotimaista kysyntää, ja kuplan puhkeaminen puolestaan synnytti deflaatiomielialan. Epävarmuuden vallitessa kuluttajat ja yritykset hamstrasivat käteistä sen sijaan, että olisivat kuluttaneet tai sijoittaneet, mikä syvensi talouden stagnaatiota.

Pääministeri Shinzo Aben vuonna 2012 käynnistämällä Abenomics-aikakaudella pyrittiin katkaisemaan tämä kierre "kolmen pilarin" avulla: Japanin keskuspankin aggressiivinen rahapolitiikan keventäminen deflaation torjumiseksi ja taloudellisen toimeliaisuuden elvyttämiseksi, joustava finanssipoliittinen elvytys lyhyen aikavälin kysynnän vahvistamiseksi samalla, kun pitkän aikavälin finanssipoliittisia haasteita pyrittiin selvittämään, sekä rakenneuudistukset Japanin taloudellisen kilpailukyvyn vahvistamiseksi. Vaikka Abenomics onnistui heikentämään jeniä ja tukemaan Japanin asuntomarkkinoita ja osakemarkkinoita, Japanin keskuspankin 2 prosentin inflaatiotavoite pysyi saavuttamattomissa aina pandemian puhkeamiseen asti.

2020-luvun alkupuolella koetut maailmanlaajuiset tarjontahäiriöt saavuttivat sen, mihin vuosikymmenen mittaiset elvytystoimet eivät olleet pystyneet: ne toivat mukanaan inflaation ja saivat inflaatio-odotukset nousuun. Huhtikuussa 2022 kokonaisinflaatio ylitti Japanin keskuspankin tavoitteen ensimmäistä kertaa vuosiin ja pysyi sen yläpuolella joulukuuhun 2025 asti. Tämä taloudellisten olosuhteiden muutos on vaikuttanut myös palkkaneuvottelujen dynamiikkaan. Ennen inflaation kiihtymistä suuryritykset olivat yleisesti ottaen haluttomia myöntämään merkittäviä palkankorotuksia ja rajoittivat korotukset tyypillisesti noin 2 prosenttiin. Vuosina 2024 ja 2025 yritykset joutuivat kuitenkin tarjoamaan yli 5 prosentin palkankorotuksia pysyäkseen inflaation nousun vauhdissa ja pitääkseen henkilöstönsä.

Miksi Takaichin on oltava varovainen

Takaichin voimakkaat lausunnot ovat herättäneet huomiota, mutta hänen on toimittava varovaisesti niiden toteuttamisessa. Hän nimittäin perii Japanin, joka ei ole enää ”kylmä”. Kun kokonais- ja ydininflaatio pysyttelevät edelleen noin 2 prosentin tasolla, hänen haasteenaan on elvyttää taloutta niin, ettei se ylikuumene. Japanilaiset, jotka ovat tottuneet vakaaseen hintatasoon jo kokonaisen sukupolven ajan, ovat edelleen hyvin herkkiä elinkustannusten nousulle. Asahin toteuttaman mielipidekyselyn mukaan inflaatio nousi syyskuussa 2025 ykköseksi (yli 60 prosenttia) maan tärkeimpien kysymysten listalla. Tämä ei ole mitenkään yllättävää, sillä (inflaatiokorjatut) reaalipalkat ovat kehittyneet negatiivisesti useiden vuosien ajan ja suunta on kääntynyt vasta äskettäin hieman positiiviseksi.

Vastareaktioiden riskin pienentämiseksi Takaichin on priorisoitava tarjontapuolen uudistukset. Työmarkkinat ovat tämän pyrkimyksen kriittinen pullonkaula. Väestön väheneminen ja tiukan maahanmuuttovastainen linja uhkaavat kiristää jo valmiiksi kireää työmarkkinatilannetta, ja Japanin talouskasvu riippuu tuottavuuden parantumisesta. Tämä edellyttää työmarkkinoiden joustavuutta lisääviä uudistuksia – mahdollisesti keventämällä ylityöaikasäännöksiä, jolloin halukkaat työntekijät saisivat mahdollisuuden ansaita enemmän – sekä automaation laajempaa käyttöönottoa.

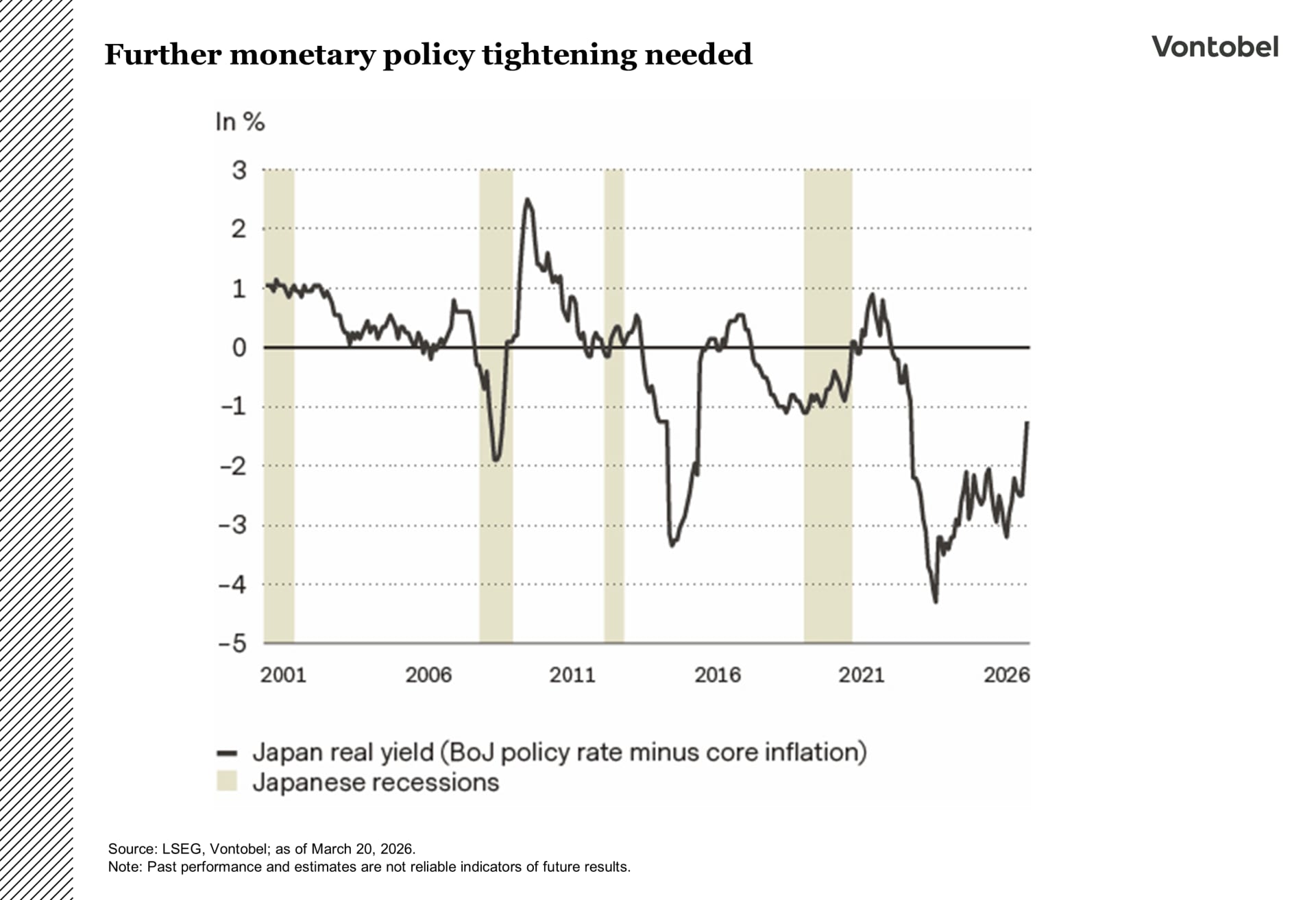

Rahapolitiikan suhteen Takaichin tulisi edetä varovaisesti. Hän kannattaa korkojen alentamista, mutta Japanin keskuspankki on toistuvasti korostanut tarvetta nostaa niitä. Miksi Japanin keskuspankki aikoo edelleen nostaa korkoja, vaikka inflaatio on hiljattain laskenut noin 2 prosenttiin? Vastaus piilee siinä, että rahapolitiikka on edelleen elvyttävää. Vaikka ohjauskorko nostettiin 0,75 prosenttiin vuoden 2025 lopussa, reaalikorot (inflaatiokorjatut korot) pysyvät edelleen selvästi negatiivisina.

Inflaation jatkuessa matalana ja jenin pysyessä heikkona Japanin keskuspankki saattaa joutua nostamaan korkoa 1,25–1,50 prosenttiin. Tämä aiheuttaa ristivedon: hallitus haluaa lisätä menoja, kun keskuspankin on normalisoitava rahapolitiikkaa.

Joukkovelkakirjamarkkinat ovat jo alkaneet ilmaista huoltaan. Tammikuussa 2026 Japanin valtion 10-vuotisten joukkovelkakirjojen (JGB) korko nousi yli 2,3 prosentin, ja 40-vuotisten kjoukkovelkakirjojen orko ylitti 4 prosentin rajan ensimmäistä kertaa vuosikymmeniin (joukkovelkakirjojen korot liikkuvat vastakkaiseen suuntaan hintoihin nähden). Nousupaineet voimistuivat jälleen helmikuussa sen jälkeen, kun Takaichin kerrottiin tavanneen Japanin keskuspankin pääjohtajan Kazuo Uedan ja ilmaisseen varauksensa uusia koronnostoja kohtaan. Markkinoiden huolestuneisuudesta huolimatta hän nimitti myös kaksi ”reflationistia” Japanin keskuspankin johtokuntaan.

Lyhyesti sanottuna sijoittajat ovat huolissaan siitä, että pääministerin rohkea finanssipolitiikka yhdistettynä korkojen nousuun saattaisi tehdä Japanin valtavasta velkasuhteesta (arviolta noin 235–250 prosenttia BKT:stä vuoden 2026 alussa) kestämättömän.

Miksi finanssikriisi on epätodennäköinen

Vaikka joukkovelkakirjojen hoitajat ovat palanneet Tokioon, Multi Asset -tiimi ei ole kovin huolissaan täysimittaisesta finanssikriisistä. Tämä luottamus perustuu useisiin tekijöihin. Koska Japani ottaa lainaa omassa valuutassaan, on ensinnäkin epätodennäköistä, että maalta loppuisi raha (pahimmassa tapauksessa Japani voi yksinkertaisesti painaa lisää rahaa velvoitteidensa täyttämiseksi). Toiseksi Japanin valtion joukkolainamarkkinoita hallitsevat kotimaiset sijoittajat. Noin 90 prosenttia JGB-joukkovelkakirjoista on kotimaisten instituutioiden, kuten Japanin keskuspankin, pankkien ja vakuutusyhtiöiden, hallussa.

Näillä instituutioilla on oma intressi vakauden ylläpitämiseen. Tämä vähentää riskiä ulkomaisen pääoman paosta, joka usein johtaa valtion maksukyvyttömyyteen. Kolmanneksi Japanin kansainvälisen nettosijoitusaseman (avainluku, joka kuvaa maan ulkomaisten rahoitusvarojen ja ulkomaisten toimijoiden myöntämien velkojen välistä eroa) tarkastelu osoittaa, että Japani on nettoluotonantaja, jolla on valtava kansainvälisten sijoitusten salkku. Käytännössä tämä tarkoittaa, ettei maa ole riippuvainen ulkomaisesta pääomasta alijäämänsä rahoittamiseksi.

Neljänneksi sijoittajien tulisi myös ottaa huomioon, että Japanin bruttovelka, joka on tällä hetkellä noin 235 prosenttia BKT:stä, on oikaistava julkisen sektorin varojen ja keskuspankin hallussa olevien valtion joukkovelkakirjojen mukaan. Näiden oikaisujen jälkeen Japanin velkataakka pienenee nettovelkatasoksi, joka on ”vain” 134 prosenttia BKT:stä, tai 45 prosenttia BKT:stä, jos Japanin keskuspankin omistukset jätetään laskelman ulkopuolelle. Toinen usein huomiotta jäävä syy on se, että Japanin korkokulut ovat hyvin alhaiset verrokkimaihin nähden. Vuonna 2024 julkisen sektorin nettokorkomenot olivat noin 1 prosenttia kokonaismenoista. Vertailun vuoksi euroalue käytti korkomaksuihin noin 3,2 prosenttia ja Yhdysvallat yli 9 prosenttia.

Lopuksi inflaatiolla (niin epäsuosittu kuin se onkin) on myös valoisa puolensa. Kun verotuloja ja nimellistä BKT:tä paisutetaan, velan suhteellinen koko pienenee luonnollistaan.

Miksi jenin vahvistuminen on todennäköistä

Vaikka Takaichi on aiemmin ollut vakaumuksellinen heikon jenin kannattaja viennin tukemiseksi, vuoden 2026 makrotaloudellinen järjestelmämuutos luo täydellisen myrskyn, jossa jenin ennakoidaan vahvistuvan. Jeniä koskeva optimistinen skenaario perustuu useisiin tekijöihin.

Ensinnäkin USD/JPY-kurssin ollessa noin 159 jeni on ostovoimapariteettimallien mukaan edelleen aliarvostettu.

Toisena tekijänä on korkoerojen kaventuminen ja jenin carry trade -kaupan väistyminen. Jeni oli vuosien ajan globaali rahoitusvaluutta carry trade -kaupassa (strategia, jossa sijoittaja lainaa pääomaa alhaisemmalla korolla sijoittaakseen varoihin, joiden tuotto on potentiaalisesti korkeampi), koska Japanin korot oli lukittu nollatasolle (tai sen alle). Niin kauan kuin Japanin keskuspankki nostaa korkoa muiden joko pitäessä sen ennallaan tai laskiessa sitä, jenin negatiivinen tuottoetu pienenee. Tämä heikentää jenin carry trade -kaupan houkuttelevuutta, joka tarkoittaa käytännössä valtavaa lyhyttä positiota kyseisessä valuutassa. Tämän seurauksena jenin pitäminen tulee lähtökohtaisesti houkuttelevammaksi.

Kolmantena tekijänä on todennäköinen pääomapaluun aalto. Vuonna 2025 Japani oli maailman toiseksi suurin velkojamaa Saksan jälkeen. Kun 10-vuotisten JGB-joukkovelkakirjojen korko lähestyy 2,5:tä prosenttia ja 40-vuotisten JGB-joukkovelkakirjojen korko ylittää 4 prosenttia, kotimarkkinoiden ”riskitön” tuotto alkaa vihdoin jälleen kiinnostaa.

Tämän vuoksi japanilaisilla henkivakuutusyhtiöillä ja eläkerahastoilla on kannustin myydä yhdysvaltalaisia ja eurooppalaisia valtion joukkovelkakirjoja ja ostaa JGB-joukkovelkakirjoja. Massiivinen pääomavirran paluu Japaniin voi luoda jenille rakenteellista kysyntää, joka voi kumota Takaichin retorisen preferenssin heikosta valuutasta.

Neljänneksi jeni saa todennäköisesti tukea myös ulkomaisilta sijoittajilta. Yhdysvallat, etenkin presidentti Donald Trumpin johdolla, on tehnyt selväksi, ettei se suvaitse liian heikkoja ulkomaisia valuuttoja, sillä niitä pidetään uhkana Yhdysvaltain kilpailukyvylle. Valtiovarainministeriö seuraa tarkasti kauppakumppanien valuuttapolitiikkaa ja toimittaa puolivuotisraportin kongressille. Jotta Yhdysvallat voi luokitella tietyn maan valuuttamanipuloijaksi, maan on täytettävä kolme tiettyä kriteeriä: merkittävä kahdenvälinen kauppataseen ylijäämä Yhdysvaltoihin nähden, huomattava vaihtotaseen ylijäämä sekä todisteet jatkuvista yksipuolisista interventioista valuuttamarkkinoilla oman valuutan heikentämiseksi. Japania ei ole viime vuosina leimattu valuuttamanipuloijaksi, mutta se täyttää jo kaksi kolmesta kriteeristä (kauppa- ja vaihtotaseen ylijäämä). Kun otetaan huomioon Trumpin taipumus määrätä tulleja maille, jotka ovat herättäneet hänen vihansa, Japanilla on vahvat syyt välttää joutumista tälle listalle.

Lopuksi on syytä huomata, että Japanin keskuspankilla on tapana puuttua valuuttamarkkinoiden toimintaan jenin heiketessä merkittävästi. Japanin valtiovarainministeriö toteutti esimerkiksi syyskuussa 2022 Japanin keskuspankin välityksellä valuuttamarkkinaintervention myymällä Yhdysvaltain dollareita ja ostamalla jeniä sen jälkeen, kun jeni oli laskenut alimmalle tasolleen 24 vuoteen, 145 jeniin dollaria kohden, Japanin ja Yhdysvaltain välisen korkoeron kasvaessa. Toinen interventio toteutettiin lokakuussa 2022, kun jenin kurssi ylitti 150 jeniä dollaria kohti. Vaikka jeni todennäköisesti vahvistuu, on epätodennäköistä, että se palaisi niille äärimmäisen vahvoille tasoille (alle 100 JPY/USD), jotka murskasivat vientiyritykset 2010-luvulla. Takaichin taakseen saama määräenemmistö muodostaa eräänlaisen poliittisen pohjan: jos jeni vahvistuu liian nopeasti, hänellä on valtuudet puuttua asiaan uusilla finanssipoliittisilla toimilla tai vaikuttaa Japanin keskuspankkiin, jotta se keskeyttäisi toimensa väliaikaisesti.

Missä kohden nämä arviot voivat osoittautua virheellisiksi?

Japanin makrotaloudelliseen näkymään liittyy kolme keskeistä riskiä. Ensinnäkin japanilaiset päättäjät voivat tehdä vakavia virheitä. Esimerkiksi maan keskuspankki voi nostaa korkoja liian aggressiivisesti tai liian hitaasti tai jättää kokonaan toimimatta, jos sen riippumattomuus vaarantuu Takaichin puuttuessa sen toimiin. Toiseksi finanssipolitiikan kestävyyteen voi kohdistua odotettua suurempia haasteita, etenkin jos politiikassa tehdään virheitä. Viimeiseksi geopoliittisten jännitteiden kärjistyminen voi jarruttaa Japanin orastavaa nousukautta ennen aikojaan. Tämä voi ilmetä sotilaallisena yhteenottona aasialaisten naapurimaiden kanssa tai äkillisinä energianhintapiikkeinä, jotka johtavat rajuun inflaatioon. Muistutuksena: Japani on riippuvainen Lähi-idästä, sillä noin 95 prosentin osalta sen öljynsaannista ja 11 prosenttia nesteytetyn maakaasun (LNG) tuonnista on peräisin Lähi-idästä, ja noin 70 prosenttia öljystä ja 6 prosenttia LNG:stä kulkee Hormuzinsalmen kautta.

Tilanteen uudelleenarviointi

Se, mikä aikoinaan näytti melko suoraviivaiselta kevennyssykliltä, ei enää näytä siltä. Fed on siirtynyt odottavaan vaiheeseen, kun kasvu hidastuu ja työmarkkinat heikkenevät, samalla kun öljynhintojen nousu on nostanut inflaatioriskit jälleen pintaan. Tämä tasapainottelu pitää rahapolitiikan toistaiseksi ennallaan.

Markkinat ovat jo hinnoitelleet tilanteen uudelleen.

Lyhyen aikavälin koronlaskuista ovat siirtyneet myöhemmäksi, ja lyhyet korot ovat nousseet. Niin kauan kuin energianhinnat pysyvät korkealla, Fedillä on vain vähän liikkumavaraa rahapolitiikan keventämiseksi ilman, että vaarana on inflaation kiihtyminen uudelleen. Suunta ei silti ole muuttunut, vain ajankohta. Jos kasvun heikkeneminen jatkuu ja työmarkkinat hidastuvat, on edelleen todennäköistä, että Fed laskee korkoa. Ratkaisevana erona on se, että elvytyssyklin odotetaan nyt alkavan myöhemmin ja etenevän enemmän asteittain kuin aiemmin odotettiin. Korkojen osalta tämä heikentää vahvan duraatioposition perusteita lyhyellä aikavälillä. Korot voivat pysyä korkealla ja volatiileina, kun markkinat punnitsevat inflaatioriskejä ja kasvun hidastumista. Duraatio tarjoaa kuitenkin edelleen suojaa laskuskenaarioissa.

Luottomarkkinoilla haastavampi tilanne

Sodan alkamisen jälkeen luottomarkkinat ovat kehittyneet odotettua heikommin, sillä öljynhintojen nousu, lisääntynyt epävarmuus ja korko-odotusten uudelleenarviointi ovat painaneet markkinatunnelmaa ja kasvattaneet spreadeja. Toisaalta kasvun hidastuminen, rahoituskustannusten nousu sekä inflaatioon ja keskuspankkipolitiikkaan liittyvä epävarmuus tekevät ympäristöstä vähemmän suotuisan spreadituotteille. Luottomarkkinat voivat kestää yhden näistä rasitteista, mutta eivät kaikkia yhtä aikaa. Toisaalta stressi joillakin yksityisten luottomarkkinoiden osa-alueilla – olipa kyse tiukemmista lainaehdoista, heikentyneestä likviditeetistä tai yksittäisistä luottotapahtumista – voi heijastua julkisiin markkinoihin laukaisemalla luottoriskin laajemman uudelleenarvioinnin. Haasteena on myös tarjonta.

Investment grade -luokitus kohtaa kasvavan liikkeeseenlaskuaallon, erityisesti suuryrityksiltä, jotka rahoittavat tekoälyyn liittyviä pääomasijoituksia. Markkinat ovat toistaiseksi ottaneet tämän tarjonnan vastaan, mutta se aiheuttaa paineita juuri nyt, kun sijoittajat ovat entistä valikoivampia. Jos liikkeeseenlaskut pysyvät edelleen historiallista keskiarvoaan korkeammalla tasolla, markkinoiden on otettava vastaan lisää arvopapereita, mikä vaikeuttaa spreadien supistumista entisestään, vaikka talouden perustekijät pysyisivätkin kohtuullisen vakaina.

Tämä tarkoittaa, että luottomarkkinat ovat yhä alttiimmat makrotaloudellisten paineiden, rakenteellisten riskien ja kasvavan tarjonnan yhdistelmälle, mikä puoltaa varovaisempaa lähestymistapaa.

Pidä kurssi

Lähi-idän tilanteen kärjistyminen on lisännyt osakemarkkinoiden paineita muutenkin levottoman vuoden alun jälkeen.

Markkinoiden tämänhetkiset epävarmuustekijät voidaan tiivOdotukset istää kolmeen päämuuttujaan: konfliktin todennäköinen kesto (viikkoja vai kuukausia?), kuinka kauan Hormuzinsalmi on käytännössä suljettuna tai häiriintynyt (tämä vaikuttaa maailmanlaajuisiin energianhintoihin) sekä missä määrin sota painaa maailmanlaajuista talouskasvua riskien vaihdellessa stagflaatiosta suoranaiseen taantumaan.

Kyseessä voi olla suhteellisen lyhytaikainen konflikti tai vaihtoehtoisesti pitkittynyt mutta rajallinen pattitilanne, joka voi jatkua vielä muutaman viikon ajan ja jossa nähdään toistuvasti rauhoittumisen merkkejä. Jopa kohtalaisen pitkän umpikujan vaikutukset markkinoihin ja talouteen olisivat todennäköisesti hallittavissa. Tilanteen uskottava lientyminen todennäköisesti palauttaisi öljynhinnat kohtuullisemmille tasoille ja aiheuttaisi talouskasvussa vain lyhytaikaisen hidastumisen. Tämä näkemys heijastaa vähemmän energiaintensiivistä maailmantaloutta; inflaation kannalta öljyllä on nykyään pienempi merkitys kuin 1970-luvulla tai vuonna 2022. Myös öljyn ja inflaation lähtötilanteet eroavat myös aiemmista tapahtumista. Toinen lieventävä tekijä ovat Kansainvälisen energiajärjestön hätävarastot, jotka tarjoavat puskuria ja arvokasta aikaa päätöksentekijöille.

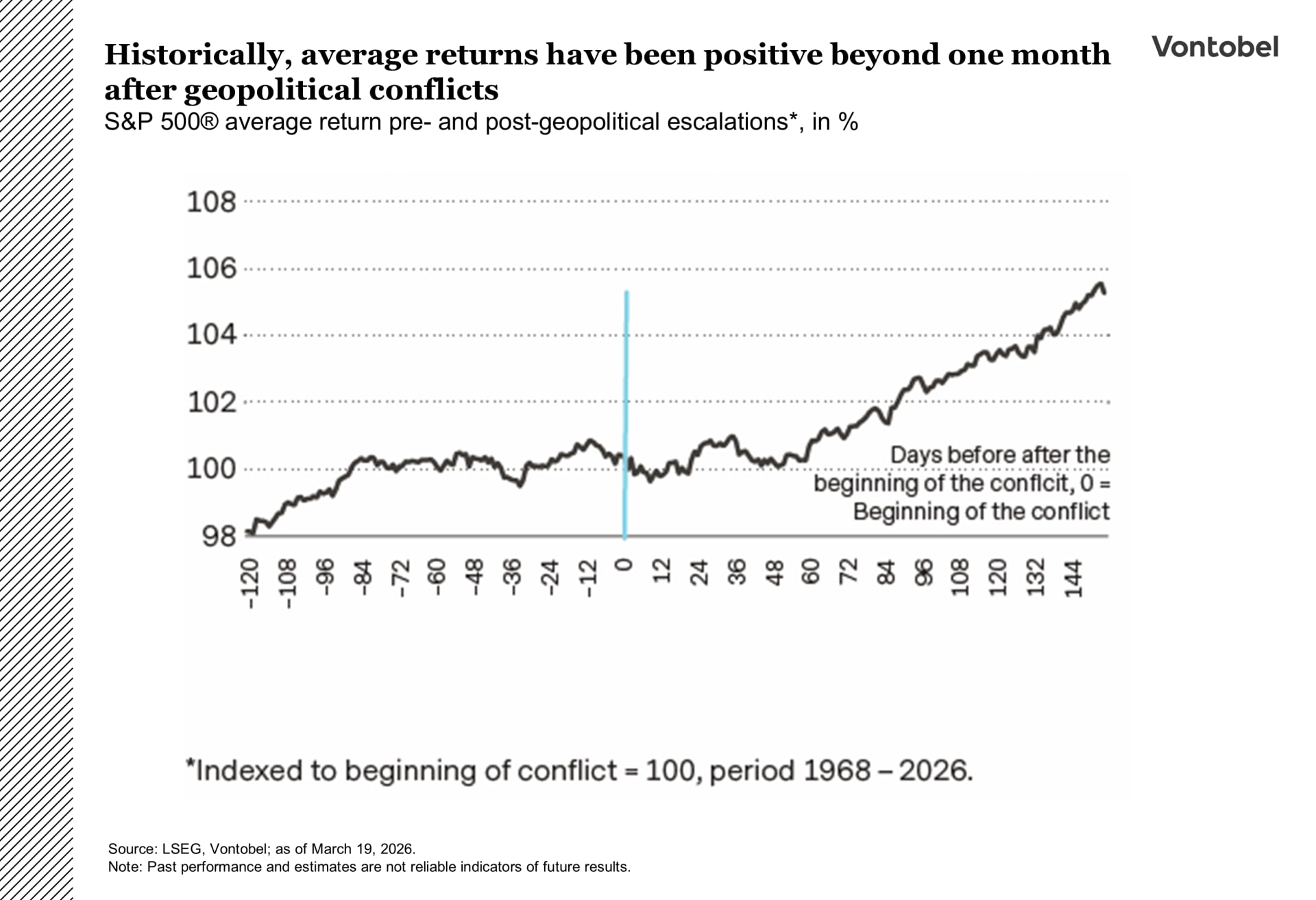

Tuotannon vähentämisskenaario voisi mahdollisesti avata tien asteittaiselle elpymiselle: paineet jatkuvat ensimmäisellä vuosipuoliskolla, etenkin toisella vuosineljänneksellä, minkä jälkeen tilanteen odotetaan paranevan toisella vuosipuoliskolla ja vertailulukujen kohenevan vuonna 2027. Historiallisesti osakemarkkinat ovat elpyneet, kun elvytyksen lopettamisesta on ilmennyt uskottavia merkkejä. Maailman osakemarkkinat ovat tällä hetkellä laskeneet 5–10 prosenttia vuoden alun huippulukemistaan, mikä vastaa laskujen keskimääräistä kestoa ja suuruutta, jotka on havaittu geopoliittisen epävakauden jaksoina viimeisten 80 vuoden aikana.

Historialliset mallit viittaavat siihen, että markkinat sulattavat geopoliittiset konfliktit yleensä suhteellisen nopeasti ja että alkuvaiheen laskut korjaantuvat keskimäärin muutaman viikon kuluessa. Kolmen, kuuden ja yhdeksän kuukauden kuluttua merkittävistä eskalaatioista tulevaisuuden tuotto on tyypillisesti ollut positiivinen.

Osuuko elintarvikkeiden inflaatio hedelmälliseen maaperään?

Kun Lähi-idän geopoliittiset jännitteet kärjistyvät avoimeksi konfliktiksi, maailman huomio kiinnittyy yleensä siihen, miten tilanne vaikuttaa öljyn hintoihin. Yksi usein huomiotta jäävä riski on kuitenkin se, että konflikti voi aiheuttaa toisen aallon, joka heijastuu maailmanlaajuisiin ruokapöytiin.

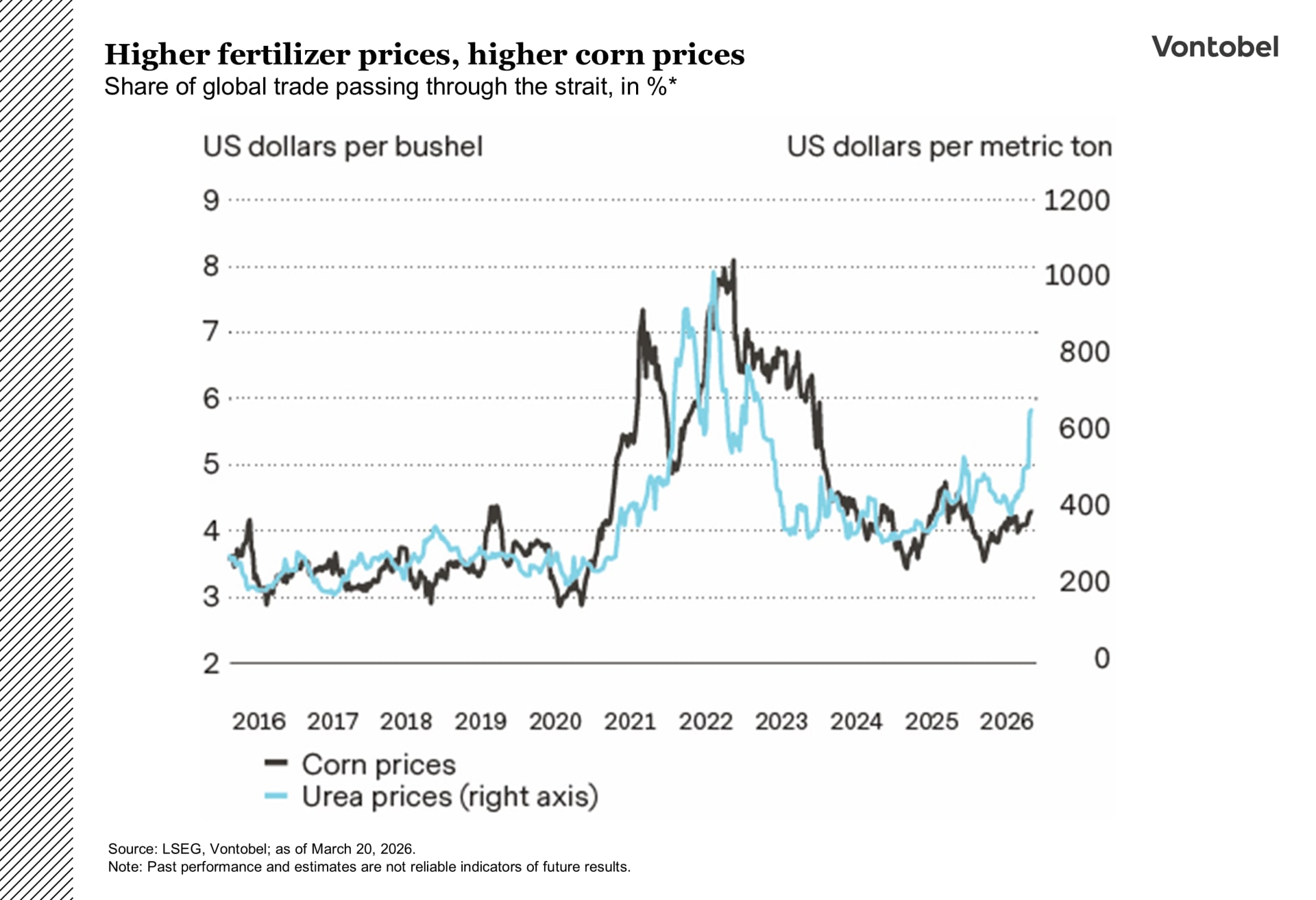

Maatalous on energiaintensiivistä. Kun öljyn hinnat nousevat tankkerien pysähtyessä tai reittien muuttaessa, traktorien ja leikkuupuimurien käyttökustannukset nousevat, samoin kuin elintarvikkeiden kuljetuskustannukset vientikeskuksista, kuten Brasiliasta tai Yhdysvalloista, muualle maailmaan. Vakavin vahinko aiheutuu kuitenkin maakaasumarkkinoiden kautta.

Kaasua käytetään pääraaka-aineena typpipohjaisissa lannoitteissa, kuten ureassa, joiden tukemien viljelykasvien osuus maailman elintarviketuotannosta on noin puolet. Kun hyökkäykset pakottivat nesteytetyn maakaasun merkittävän viejän Qatarin ilmoittamaan ylivoimaisesta esteestä ja keskeyttämään viennin, kaasun hinnat nousivat, mikä puolestaan nosti lannoitteiden hintoja. Lannoitemarkkinat ovat kärsineet kahdella tavalla. Ensinnäkin kun kaasun hinnat nousevat, lannoitetehtaat joutuvat usein supistamaan tuotantoaan tai sulkemaan ovensa kokonaan, koska tuotanto muuttuu taloudellisesti kannattamattomaksi. Toiseksi Hormuzinsalmen sulkeminen on jättänyt myös monet lannoiteviejät tyhjän päälle.

Viljoista maissi on kaikkein alttein näille häiriöille. Maissin viljely on erittäin riippuvaista lannoitteista, ja lannoitteiden osuus sen tuotantokustannuksista on jopa 40 prosenttia. Vehnän osalta vastaava osuus on noin 30 prosenttia, soijapavun osalta ainoastaan 15 prosenttia. Lannoitteiden hintojen nousu voi ajan mittaan nostaa viljojen hintoja (tuotantokustannusten nousun kautta), mutta potentiaalisesti suurin vaikutus hintoihin voi olla tarjonnan vähenemisellä. Lannoitekustannusten pysyminen korkeina voi johtaa siihen, että viljelijät käyttävät vähemmän lannoitteita, mikä puolestaan heikentää satoja. Lisäksi korkeat lannoitehinnat voivat saada viljelijät siirtämään viljelyalaa lannoiteintensiivisistä viljelykasveista, kuten maissista, vähemmän lannoitteita vaativiin viljelykasveihin, kuten soijapapuun. Tämä siirtymä voi vähentää maissin tarjontaa ja nostaa hintoja.

Tässä tilanteessa "paremmin" selviävät ne maat, joilla on omia energia- tai mineraalivaroja. Venäjä ja Yhdysvallat ovat hieman paremmassa asemassa, sillä niillä on käytettävissään omaa maakaasua, jota tarvitaan oman tuotannon ylläpitämiseen.

Brasilian ja Intian kaltaisten maiden tilanne on haastavampi. Vaikka ne ovat suuria elintarviketuottajia, ne ovat vahvasti riippuvaisia tuontilannoitteista. Viime kädessä elintarvikkeiden hintojen nousu näkyy myös inflaatiotilastoissa. Yhdysvaltain kaltaisissa kehittyneissä talouksissa elintarvikkeiden painoarvo inflaatiokoreissa on suhteellisen pieni. Kasvumarkkinoilla elintarvikkeet voivat kuitenkin muodostaa 30–50 prosenttia keskimääräisen kotitalouden menoista.

Turvasatamien metsästys

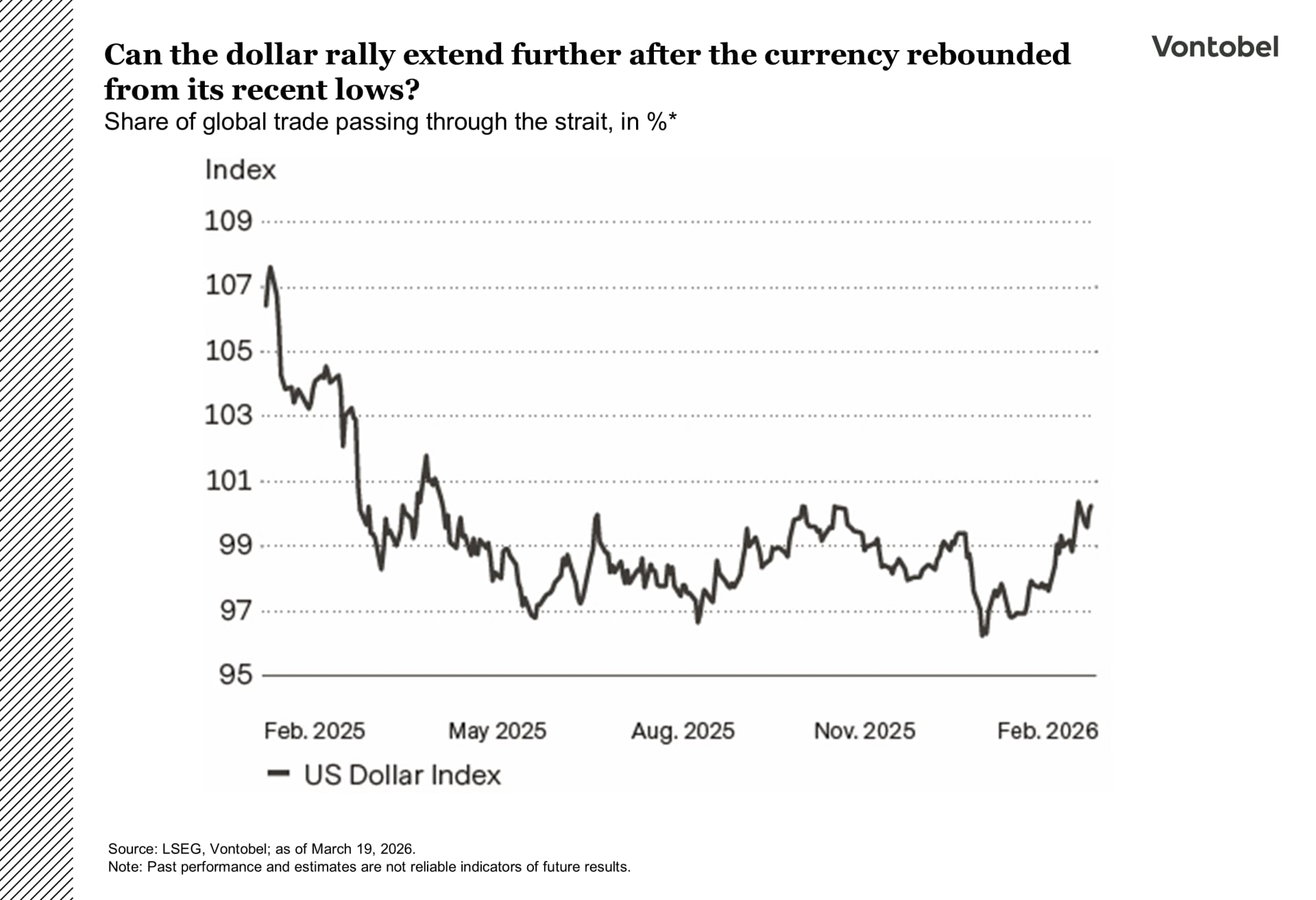

Vuonna 2026 Yhdysvaltain dollarin negatiivista narratiivia on haastanut muuttuva makrotaloudellinen tilanne, sillä geopoliittiset jännitteet ja öljynhintojen nousu ovat palauttaneet kaksi tärkeää dollarin tukijalkaa.

Ensinnäkin perinteinen riskien välttelyä korostava ilmapiiri on palauttanut dollarin aseman turvasatamavaluuttana. Toiseksi energianhintojen nousu on lisännyt inflaatioriskejä ja pakottanut markkinat alentamaan odotuksiaan Yhdysvaltain keskuspankin elvytystoimista. Tämä yhdistelmä on nostanut Yhdysvaltain lyhyitä korkoja ja tukenut dollaria, vaikka talouskasvussa näkyy hidastumisen merkkejä.

Niin kauan kuin epävarmuus jatkuu suurena ja öljyn hinnat pysyvät korkealla, Fedillä on vain vähän liikkumavaraa laskea korkoja, mikä pitää dollarin korkotuen ennallaan.

Tämä tuki johtuu kuitenkin pääasiassa vallitsevasta riskitilanteesta, ei vahvemmista pitkän aikavälin perustekijöistä. Kun geopoliittiset riskit laantuvat ja huomio siirtyy jälleen talouden perustekijöihin, rakenteelliset vastatuulet todennäköisesti palaavat. Yhdysvaltain julkisen talouden tilanne on edelleen heikko, valtion arvopapereiden tarjonta on runsasta eikä ulkoinen tasapaino ole parantunut. Vakaissa olosuhteissa nämä tekijät painavat yleensä enemmän. Lyhyellä aikavälillä dollaria tukevat riskitekijät ja korot. Pidemmällä aikavälillä dollarin heikkeneminen on edelleen mahdollista, jos inflaatio vakiintuu ja Fed lopulta jatkaa elvytystoimia.

Vahva Sveitsin frangi

Toisaalla Sveitsin frangi erottuu edukseen yhdistämällä perinteiset turvasataman ominaisuudet vahvempiin pitkän aikavälin perustekijöihin, vaikka politiikan vastustus kasvaa. Frangilla on samat turvasataman ominaisuudet kuin dollarilla, mutta se n pohja on vakaampi. Stressikausina frangi on historiallisesti pysynyt vahvana, eikä nykyinen tilanne ole poikkeus. Sveitsin jatkuva vaihtotaseen ylijäämä, suhteellisen kurinalainen finanssipolitiikka ja alhainen inflaatio antavat Sveitsin keskuspankille (SNB) enemmän joustovaraa kuin useimmille keskuspankeille, ja ne tarjoavat valuutalle vahvemman ankkurin keskipitkällä aikavälillä. Tämä vahvuus tuo mukanaan kuitenkin myös merkittävän poliittisen rajoitteen.

SNB ei todennäköisesti katso frangin liiallista vahvistumista hyvällä, sillä tämä kiristää rahoitusoloja ja uhkaa alentaa inflaatiota entisestään. Pankki on jo estänyt frangin arvon lisänousun sanallisella interventiolla ja antanut selvästi ymmärtää olevansa entistä valmiimpi puuttumaan valuuttamarkkinoiden toimintaan, jos kurssimuutokset käyvät liian nopeiksi tai liioitelluiksi. Frangin asema on sellainen, että se pysyy vahvana niin kauan kuin geopoliittiset riskit jatkuvat. Keskipitkällä aikavälillä frangi näyttää perustaltaan edelleen vahvalta, mutta nousun jatkuminen voi osoittautua vaikeammaksi, jos SNB ryhtyy aktiivisemmin torjumaan kurssinousua.