Markkinat ennakoivat sodan pitkittyvän

Tämän viikon tapauksena on Eli Lilly. Yhtiön tuottoisat laihdutuslääkkeet ovat vähemmän alttiita sotaan liittyville suhdannevaihteluille. Samalla sijoittajat odottavat merkkejä Yhdysvaltain ja Iranin välisen sotilaallisen konfliktin rauhoittumisesta, ennen kuin voivat suhtautua osakemarkkinoihin optimistisemmin.

Viikon tapaus: Uutisvirta voi nostaa Eli Lillyn uuteen nousuun

Eli Lilly on vakiinnuttanut asemansa johtavana toimijana tuottoisilla laihdutuslääkemarkkinoilla. Yhtiön lippulaivatuotteiden, Mounjaron ja Zepboundin, myynti on kasvanut huikeasti. Vuoden 2025 viimeisellä neljänneksellä Lillyn liikevaihto kasvoi 43 % 19,3 miljardiin dollariin, mikä johtui suurelta osin näiden kahden lääkkeen vahvasta myynnistä. Eli Lilly on siten vallannut nopeasti markkinaosuuksia Novo Nordiskin Ozempic- ja Wegovy-valmisteilta.

Eli Lillyn osakkeen tärkeimpänä lyhyen aikavälin katalysaattorina on todennäköisesti yhtiön suun kautta otettavan GLP-1-lääkkeen (glukagonin kaltainen peptidi 1), orforglipronin, odotettu hyväksyntä ja markkinoille tuonti. Yhtiö on hakenut orforglipronille viranomaishyväksyntää Yhdysvalloissa, Japanissa ja EU:ssa liikalihavuuden ja tyypin 2 diabeteksen hoitoon. FDA:n odotetaan tekevän päätöksen vuoden 2026 toisella neljänneksellä, ja joidenkin raporttien mukaan PDUFA-päivämäärä on 10. huhtikuuta 2026. Orforglipronin vaiheen 3 tutkimukset ovat suorissa vertailuissa viitanneet parempaan verensokerin hallintaan verrattuna suun kautta otettavaan semaglutidiin. Mielenkiintoista kyllä, "Wegovy tablettimuodossa" on ollut Novo Nordiskille erittäin onnistunut lanseeraus Yhdysvalloissa, mutta reseptitietojen perusteella valmiste ei ole toistaiseksi syönyt injektoitavien lihavuuslääkkeiden markkinaosuutta. Sen sijaan suun kautta otettavien lihavuuslääkkeiden tulo markkinoille näyttää kiihdyttäneen markkinoiden volyymin kasvua ainakin lyhyellä aikavälillä. Lisäksi Medicarea koskeva lihavuuslääkkeiden korvattavuuden laajentaminen, jonka on määrä tulla voimaan heinäkuussa 2026, lisää Lillyn valmisteita potentiaalisesti käyttävien potilaiden määrää, mikä voi entisestään lisätä liikevaihdon kasvua.

Yhtiön nykyisen ohjeistuksen mukaan ”osakekohtainen ei-GAAP-tulos on 33,50–35,00 dollaria” vuoden 2026 P/E-luku on 25–26-kertainen, kun se maaliskuussa 2025 oli noin 34-kertainen. Vaikka osakkeen arvostus on laskenut, se on edelleen huomattavasti korkeampi kuin useimmilla muilla suurilla lääkeyhtiöillä. Tämä korkea arvostus, joka voidaan perustella vahvoilla kasvunäkymillä suhteessa koko toimialaan, merkitsee osakkeelle potentiaalista laskuriskiä, jos markkinoiden nykyinen levottomuus jatkuu.

Elokuun 2025 ja tammikuun 2026 välisenä aikana nähdyn yli 80 %:n nousun jälkeen Eli Lillyn osakekurssi on käytännössä puolittunut. Osakkeella käydään tällä hetkellä kauppaa hieman alle MA200-tason, noin 900 dollarilla osakkeelta. Tämä taso on vedenjakaja Eli Lillylle. Lähteekö osake uuteen nousuun, vai alkaako tästä negatiivinen pitkän aikavälin trendi? Suunnan määrittää todennäköisesti lyhyellä aikavälillä odotettavissa oleva uutisvirta.

Eli Lilly (LLY), USD, yhden vuoden päiväkaavio

Eli Lilly (LLY), USD, viiden vuoden viikkokaavio

Makrokommentit

Viimeisen kuukauden aikana osakemarkkinoiden ja öljyn hintojen välillä on ollut vahva negatiivinen korrelaatio. Sama pätee markkinakorkoihin. Arvioimme, että tilanne jatkuu, kunnes näkyy selviä merkkejä Yhdysvaltain ja Iranin välisten jännitteiden lieventymisestä.

Keskiviikkona 1. huhtikuuta huomion keskipisteenä on maaliskuun teollisuuden PMI, jonka osalta tietoja saadaan Japanista, Ruotsista, Espanjasta, Italiasta, Ranskasta, Saksasta, euroalueelta, Isosta-Britanniasta, Brasiliasta ja Yhdysvalloista. Yhdysvalloista saadaan myös ADP:n yksityisen sektorin työllisyystiedot maaliskuulta, vähittäiskaupan tiedot helmikuulta, yritysten varastotiedot tammikuulta sekä energiaministeriön viikoittaiset öljyvarastotilastot.

Torstaina 2. huhtikuuta Volvo Cars julkaisee maaliskuun automyyntiluvut. Makrotalouden osalta julkaistaan Challengerin tilastot maaliskuun irtisanomisista Yhdysvalloissa sekä maan helmikuun kauppatase ja viikoittaiset tiedot uusista työttömyyskorvaushakemuksista.

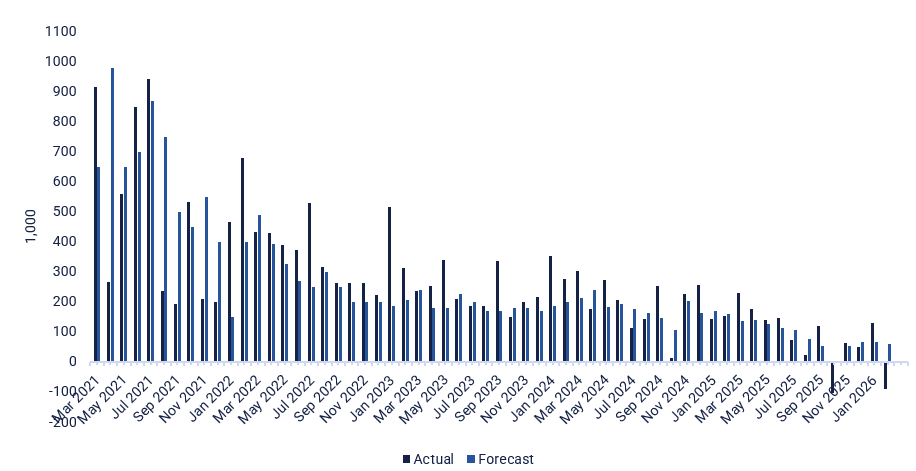

Pitkäperjantai on tänä vuonna 3. huhtikuuta. Kyseessä on pyhäpäivä useimmissa Euroopan maissa sekä Australiassa, Kanadassa, Hongkongissa, Intiassa, Latinalaisessa Amerikassa, Uudessa-Seelannissa, Singaporessa, Etelä-Afrikassa ja Yhdysvalloissa. Pyhäpäivästä huolimatta perjantaina julkaistaan joitakin makrotaloudellisia tilastoja, muun muassa maaliskuun palvelualan ostopäällikköindeksit Japanista, Kiinasta ja Yhdysvalloista. Ranska julkaisee helmikuun teollisuustuotantonsa. Yhdysvallat julkaisee maaliskuun työllisyysraportin (maatalouden ulkopuoliset työpaikat) (katso alla oleva kaavio).

Maatalouden ulkopuolisten työpaikkojen määrä Yhdysvalloissa (uudet työpaikat), viiden vuoden kuukausikaavio

Laskusignaalit voivat lieventää osakkeisiin kohdistuvaa painetta

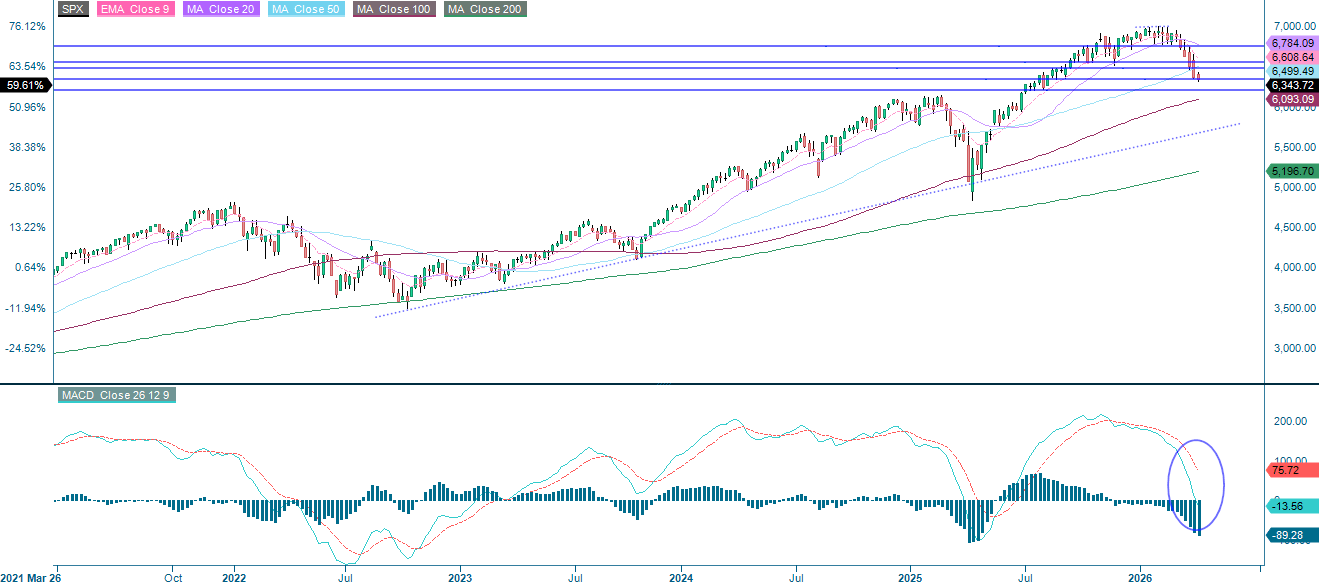

Öljyn hinnan nousu, joka johtuu Yhdysvaltain ja Iranin välisten jännitteiden kiristymisestä sekä Hormuzinsalmen häiriöistä, on vaikuttanut kielteisesti yleiseen markkinatunnelmaan. Kuten alla olevasta kaaviosta käy ilmi, S&P 500 asettui maanantaina kaupankäynnin päätteeksi 6 340 pisteen tukitason tienoille. Alapuolella seuraavat tukitasot ovat 6 275 ja 6 200. Öljyn hinnat ovat sen jälkeen laskeneet reaktiona tuotannon supistamista koskeviin viesteihin, minkä pitäisi lieventää osakkeisiin kohdistuvaa painetta. Ensimmäinen vastustaso on noin 6 475 pisteessä.

Liittyvät tuotteet

S&P 500 (USD), yhden vuoden päiväkaavio

S&P 500 (USD), viiden vuoden viikkokaavio

Maanantain pörssipäivän päättyessä NASDAQ-100 oli laskenut 9,1 % vuodenvaihteeseen verrattuna, kun S&P 500 oli laskenut 7,3 %. Heikko kehitys heijastaa osittain puolijohdeosakkeiden voimakasta myyntiaaltoa, jonka laukaisi Alphabetin tutkimus laskentatehokkaasta tekoälystä. Julkaisu aiheutti puolijohdeosakkeiden arvostuksen laskun. Indeksi sulkeutui lähellä 22 900:n tukitasoa, ja alapuolella seuraavat tasot ovat 22 400 ja 22 000. Ensimmäinen vastustaso on noin 23 585 pisteessä.

NASDAQ-100 (USD), yhden vuoden päiväkaavio

NASDAQ-100 (USD), viiden vuoden viikkokaavio

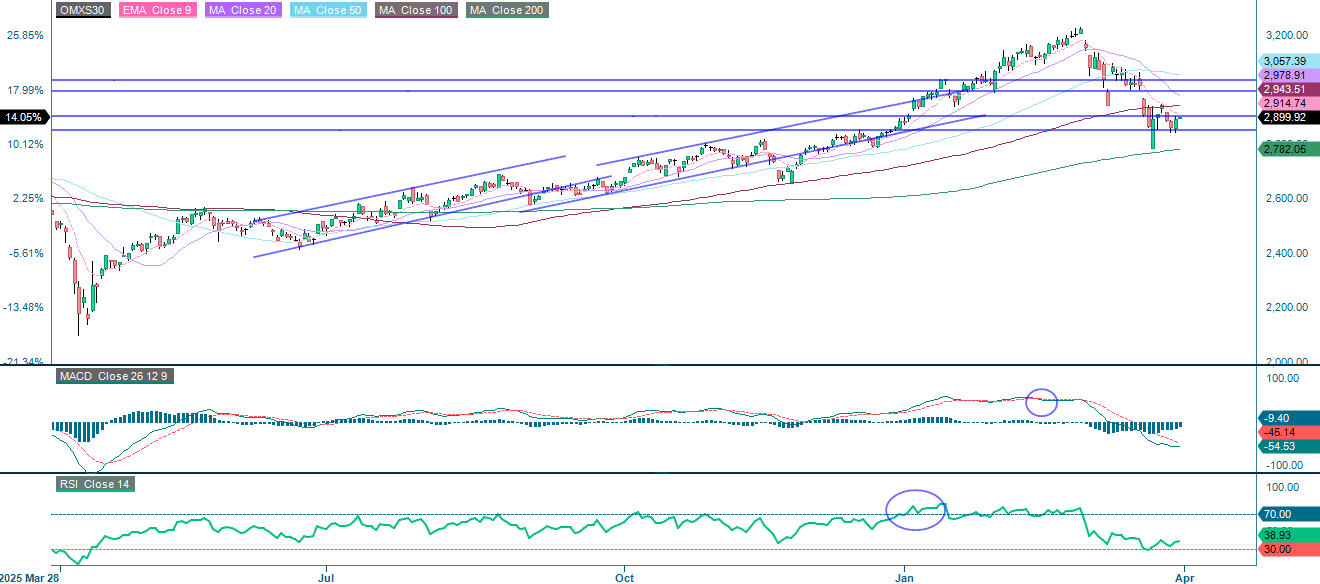

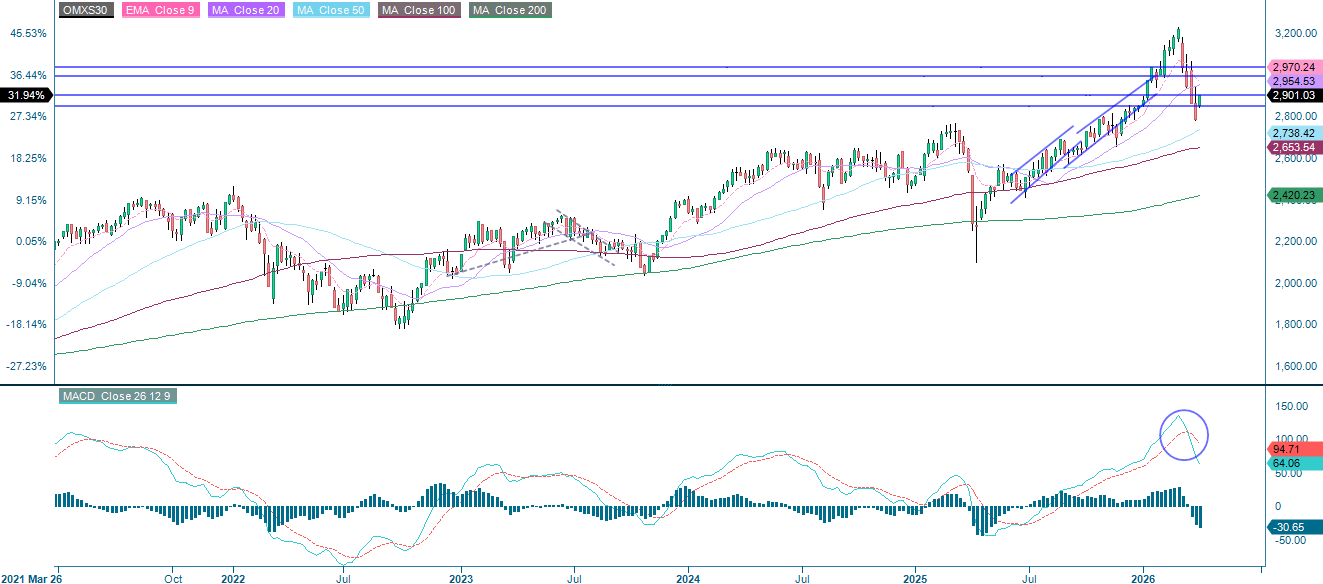

Reaktiona eskalaation lieventymistä koskeviin signaaleihin ja öljyn hinnan laskuun OMXS30 nousee 0,4 %, mutta kohtaa vastustason lähellä 2 900:aa. Jos kurssi nousee tämän tason yli, seuraavana ovat vuorossa 2 944 pisteessä oleva MA100 ja sen jälkeen 2 979 pisteessä oleva MA20.

OMXS30 (SEK), yhden vuoden päiväkaavio

OMXS30 (SEK), viiden vuoden viikkokaavio

Samaan aikaan Saksan DAX on laskenut 0,3 %. Indeksin on palaututtava 22 732 pisteessä olevalle EMA9-tasolle, ennen kuin vastustaso 22 825 on ajankohtainen. Alapuolella tuki on 22 200 ja 21 700 pisteessä.

Liittyvät tuotteet

DAX (EUR), yhden vuoden päiväkaavio

DAX (EUR), viiden vuoden viikkokaavio

Edellisessä tekstissä käytettyjen lyhenteiden koko nimi:

EMA 9: 9 päivän eksponentiaalinen liukuva keskiarvo

Fibonacci: Teknisessä analyysissä käytetään useita Fibonacci-linjoja. Fibonaccin luvut ovat sarja, jossa jokainen peräkkäinen luku on kahden edellisen luvun summa.

MA20: 20 päivän liukuva keskiarvo

MA50: 50 päivän liukuva keskiarvo

MA100: 100 päivän liukuva keskiarvo

MA200: 200 päivän liukuva keskiarvo

MACD: Liukuvan keskiarvon konvergenssi-divergenssi

Riskit

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.