Ilmailualan öljysokki: Kuka maksaa laskun?

Yhdysvaltain, Israelin ja Iranin välinen Lähi-idän konflikti on sysännyt kerosiinin hinnat jyrkkään nousuun. Kustannusisku ei kuitenkaan koettele kaikkia lentoyhtiöitä yhtä rajusti. Eurooppalaiset lentoyhtiöt ovat pitkälti suojanneet polttoainekustannuksensa, mutta yhdysvaltalaisilla lentoyhtiöillä ei ole periaatteessa minkäänlaista suojaa hintojen nousua vastaan.

Ilmatilojen sulut ja kustannusten nousu

Konflikti käynnistyttyä 28. helmikuuta 2026 yli 37 000 lentoa Lähi-itään ja Lähi-idästä on peruttu (Reuters, 9.3.2026). Iran, Irak, Israel, Bahrain, Qatar, Kuwait ja Yhdistyneet arabiemiirikunnat sulkivat ilmatilansa. Dubain, Abu Dhabin ja Dohan suurimmat lentoliikenteen solmukohdat suljettiin ajoittain kokonaan. Emirates, Qatar Airways ja Etihad, jotka yhdessä kuljettavat noin kolmanneksen kaikista matkustajista Euroopan ja Aasian välisillä lennoilla, joutuivat supistamaan toimintaansa jyrkästi (Reuters, 9.3.2026). Samaan aikaan Hormuzinsalmi, jonka kautta kulkee noin 20 prosenttia maailman öljytoimituksista, on suljettuna (Reuters, 23.1.2026).

Lentoyhtiöille koituva operatiivinen rasite on kuitenkin paljon suurempi kuin lentojen peruuntuminen. Lentoyhtiöiden on pakko muuttaa reittejään, varmistaa ylimääräisiä polttoainevarastoja ja suunnitella välilaskuja. Polttoaineen osuus lentoyhtiön toimintakustannuksista vaihtelee yleensä viidenneksestä neljäsosaan. Asia-Pacific Airlines -yhteenliittymän puheenjohtajan Subhas Menonin mukaan raakaöljyn hinnan noustessa kerosiinin hinta nousee monta kertaa enemmän (Reuters, 9.3.2026).

Maanosien välillä isoja eroja suojauksessa

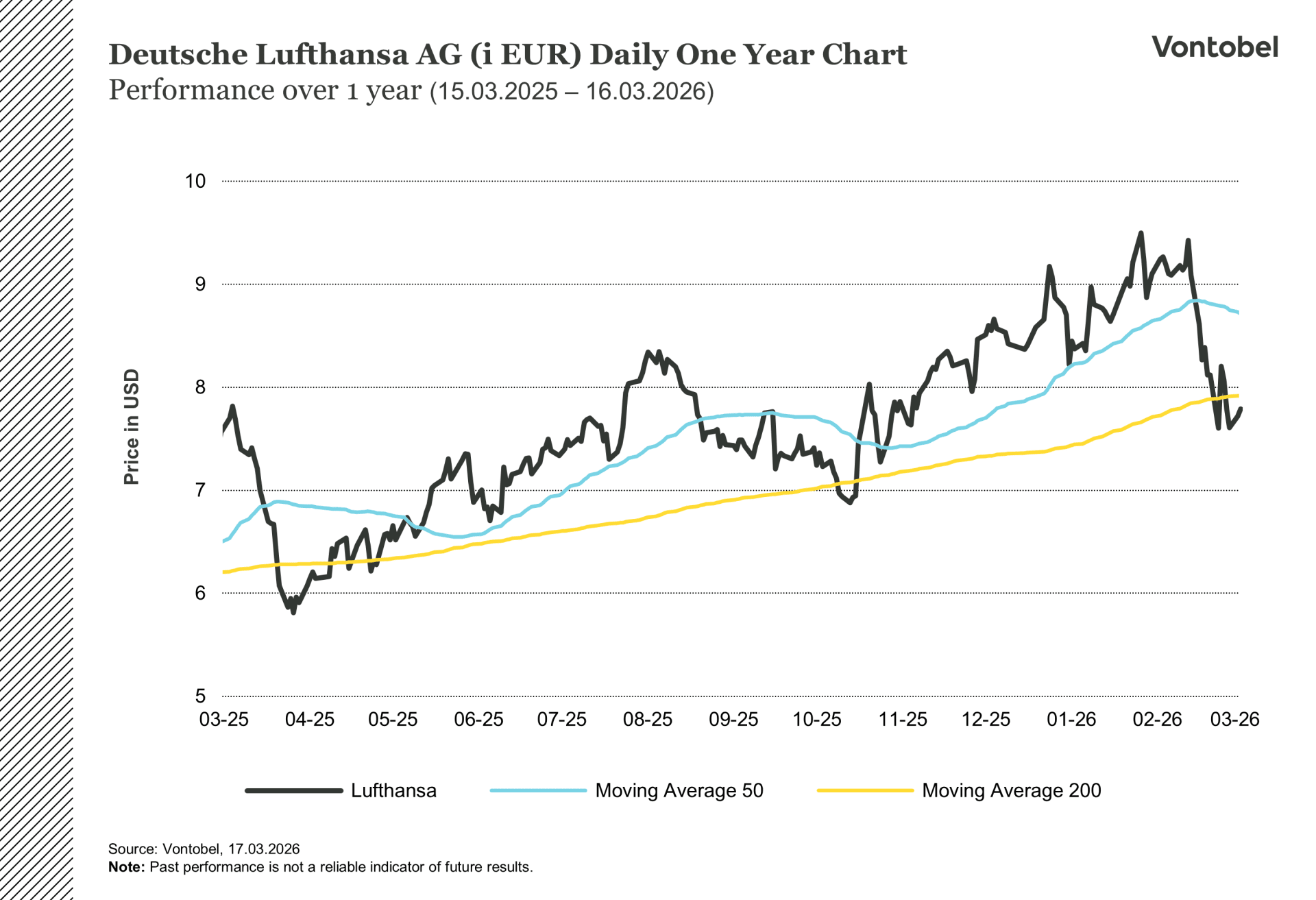

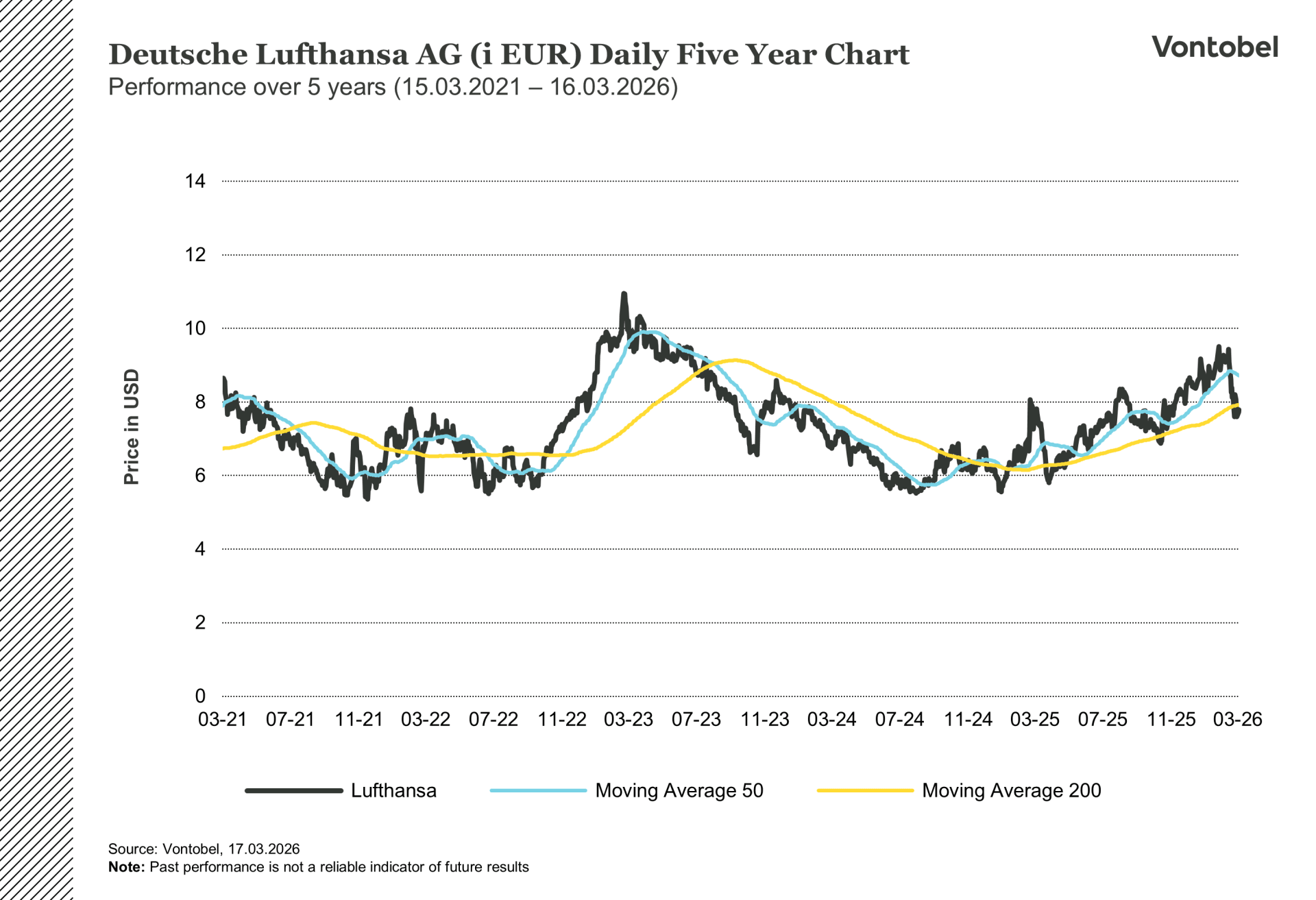

Toimialan vaihteleva haavoittuvuus näkyy selkeästi siinä, miten yritykset suojautuvat hinnannousulta. Eurooppalaiset ja aasialaiset lentoyhtiöt, kuten Air France-KLM, Cathay Pacific ja Lufthansa Group, suojautuvat aktiivisesti polttoainehintojen vaihteluilta. Esimerkiksi Lufthansa on suojannut johdannaisilla noin 80 prosenttia polttoainekustannuksistaan vuoden 2026 osalta (FuW, 6.3.2026). Yhdysvaltalaiset lentoyhtiöt ovat sen sijaan käytännössä luopuneet tästä käytännöstä kahden viime vuosikymmenen aikana. Southwest Airlines, joka oli pitkään yksi alan aktiivisimmista suojaajista, lopetti suojauksen vuonna 2025, koska käytäntö oli kallis ja epäluotettava (airliners.de, 9.3.2026).

Taloudelliset seuraukset voivat olla merkittäviä. Delta Air Linesilla jokainen ylimääräinen sentti kerosiinilitraa kohti merkitsee noin 40 miljoonan dollarin vuotuista kustannusten nousua, ja American Airlinesilla vastaava luku on noin 50 miljoonan dollaria (airliners.de, 9.3.2026). Neljä suurinta yhdysvaltalaista lentoyhtiötä ovat vaarassa joutua maksamaan kaikkiaan 5,8 miljardin dollarin ylimääräiset polttoainekustannukset, jos hinnat pysyvät korkeina (airliners.de, 9.3.2026). Historiallisena vertailukohtana voidaan todeta, että Delta ja Northwest Airlines joutuivat hakeutumaan konkurssiin vuonna 2005, kun Katrina- ja Rita-hirmumyrskyt aiheuttivat äkillisen piikin kerosiinin hintoihin (Aerotime, 1.5.2020).

Mitä on odotettavissa seuraavaksi

Kurssireaktiot olivat nopeita: eurooppalaisten, yhdysvaltalaisten ja aasialaisten lentoyhtiöiden kurssit laskivat jyrkästi (VZ VermögensZentrum, 9.3.2026). Tilanne ei kuitenkaan todennäköisesti jatku samanlaisena, jos öljyn hinta pysyy korkeana. Hintansa suojanneilla eurooppalaisyhtiöillä, kuten Lufthansa Groupilla, joka ilmoitti vakaista operatiivisista luvuista vuodelta 2025 ja ennakoi kasvun jatkuvan vuonna 2026, on ajallisesti rajallinen mutta merkittävä kustannuspuskuri. Ne hyötyvät myös Lähi-idän solmukohtien sulkemisesta, joka lisää suorien lentojen kysyntää. Qantas ilmoitti, että sen Euroopan-lentojen käyttöaste oli maaliskuussa yli 90 prosenttia, kun se normaalisti on 75 prosenttia. Cathay Pacific lisäsi lentoja Lontooseen ja Zürichiin (Global Banking & Finance Review, 10.3.2026).

Kaiken kaikkiaan suojausstrategiasta voi tulla lyhyellä aikavälillä ratkaiseva kilpailuetu eurooppalaisille lentoyhtiöille. Suojautumattomat yhdysvaltalaisyritykset ovat alttiimpia öljyn hinnalle, kun suojautuneilla eurooppalaisilla ja aasialaisilla yrityksillä on jonkin verran puskuria. Vaikka lippujen hintojen nousu voi korvata osan lisäkustannuksista, mutta jos hinnat ovat liian korkeat, kysyntä on vaarassa heiketä, varsinkin hintoja herkästi seuraavien lomamatkailijoiden osalta (Reuters, 9.3.2026). Niin kauan kuin konflikti ja öljyn hintahäiriöt jatkuvat, riskit pysyvät huomion keskipisteenä.

Liittyvät tuotteet

Riskit

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.