Kuinka kauan sota kestää?

Tämän viikon tapauksessa kysytään, kuinka kauan presidentti Trump jatkaa sotaa Irania vastaan. Itä-Aasian taloudet ovat herkempiä korkeille öljynhinnoille kuin Euroopan ja Yhdysvaltain taloudet. Lyhyt sota suosisi siksi todennäköisesti eniten Nikkei-indeksiä.

Viikon tapaus: Trump puhuu lyhyestä sodasta

Yhdysvallat ja Israel käynnistivät 28. helmikuuta yhteisen sotilaallisen hyökkäyksen Irania vastaan ja tappoivat maan korkeimman johtajan ajatollah Ali Khamenein. Surmatun johtajan poika Mojtaba Khamenei nimitettiin isänsä seuraajaksi. Iranin sotilaalliset ja poliittiset johtajat vannoivat nopeasti uskollisuutta uudelle korkeimmalle johtajalle, ja hallintoa tukevat ryhmät osoittivat voimansa kaduilla. Sittemmin Iran on toteuttanut ensimmäisen ohjusiskujen aallon hänen johdollaan.

Konfliktin alkaessa presidentti Donald Trump arvioi, että sota kestäisi neljästä viiteen viikkoa. Hän on kuitenkin sittemmin ilmoittanut, että Yhdysvallat on "huomattavasti edellä" tätä aikataulua. Trump on sanonut myös: "Luulen, että sota on pitkälti ohi" ja "Heillä ei ole ilmavoimia, ei laivastoa, ei viestintäyhteyksiä". Iran on puolestaan väittänyt, että se on varautunut konfliktin pitkittymiseen eikä näe tilaa diplomatialle.

Trumpin olisi syytä kysyä itseltään, onko Yhdysvaltain armeija valmis pitkään sotaan. Presidentinvaalikampanjan aikana hän lupasi äänestäjilleen, ettei sotilaita vedetä mukaan pitkiin sotiin ulkomailla. Pitkäkestoisen sodan aloittaminen rikkoisi tämän lupauksen ja lisäisi todennäköisyyttä sille, että republikaanit häviävät marraskuun 2026 välivaalit. Sen jälkeen Trump olisi loppukautensa ajan "rampa ankka".

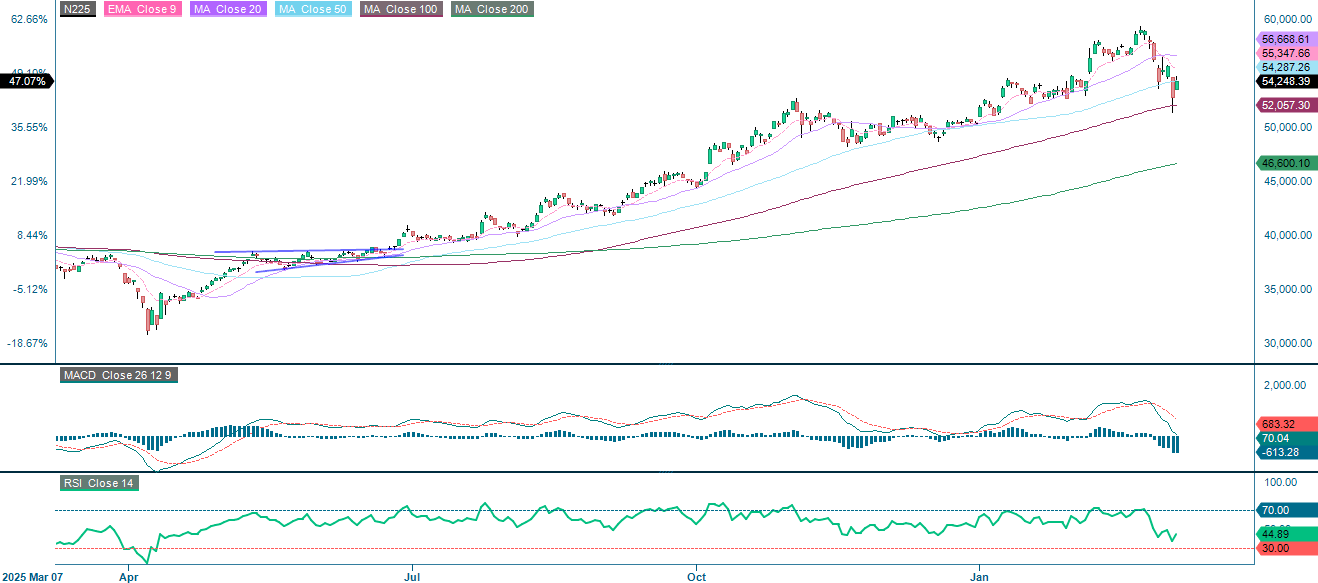

Vihollisuuksien puhkeamisen jälkeen öljyn maailmanmarkkinahinnat ovat nousseet jyrkästi. Japani on sodassa suurin häviäjä, sillä se tuo noin 95 % öljystään Lähi-idästä, ja tästä määrästä noin 70 % kuljetetaan Hormuzinsalmen kautta. Helmikuun 27. päivän jälkeen Nikkei 225 on laskenut 8,1 % ja Dow Jones Industrial Average 2 %. Tulitauko, G7-maiden strategisten öljyvarastojen vapauttaminen (josta keskustellaan tällä viikolla) tai Japanin keskuspankin toimet markkinoiden vakauttamiseksi voisivat kääntää kehityssuunnan. Jos sota kestää vain neljästä viiteen viikkoa, Nikkei todennäköisesti kehittyy elpymisvaiheessa paremmin kuin muut osakeindeksit. Potentiaalinen hyöty on suuri, mutta niin ovat myös epävarmuus ja riski.

Liittyvät tuotteet

Nikkei 225 (JPY), yhden vuoden päiväkaavio

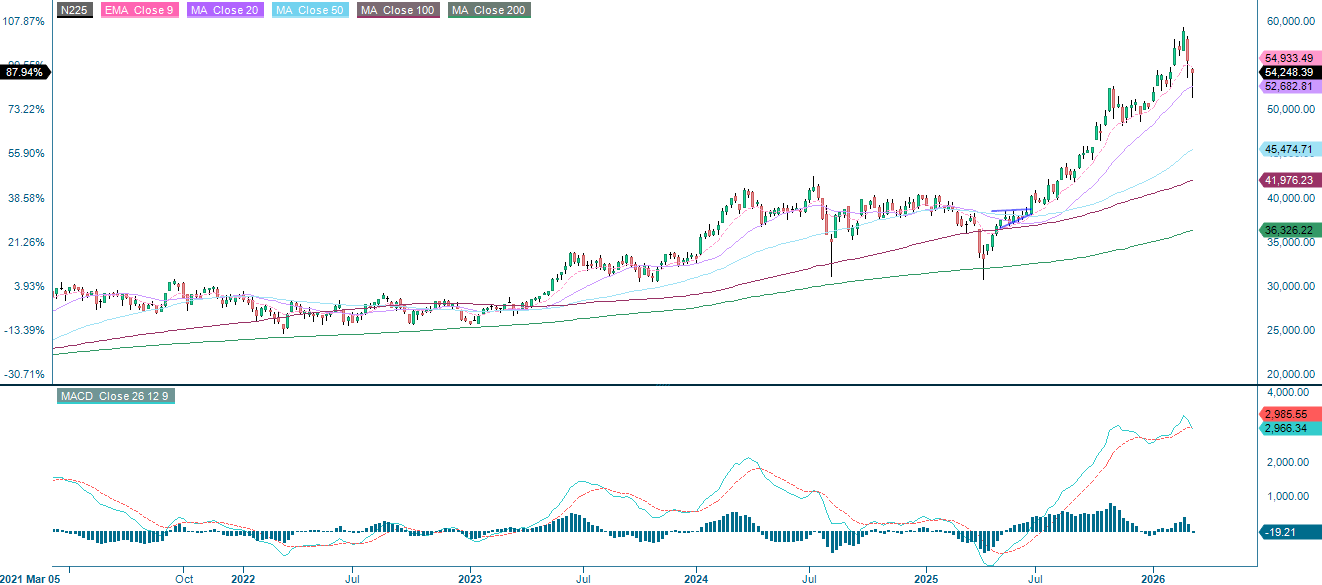

Nikkei 225 (JPY), viiden vuoden päiväkaavio

Makrokommentit

Osakemarkkinat ympäri maailmaa ovat olleet viime viikolla hyvin epävakaat, ja sijoittajien kannalta huolestuttavin tekijä on ollut öljyn hinnannousu. Kyse on myös yritysten kuljetuskustannusten noususta ja inflaatiopaineista, jotka voivat nostaa markkinakorkoja. Yhdysvaltain pörssi-indeksit ovat kärsineet vähemmän, kun taas Aasian ja Euroopan indeksit ovat ottaneet vastaan kovia iskuja. Tämä johtuu siitä, että Aasian ja Euroopan maat ovat herkempiä öljyn hinnannousulle ja maailmankaupan häiriöille.

Keskiviikkona 11. maaliskuuta odotetaan Clas Ohlsonin, Inditexin, Klöcknerin ja Rheinmetallin osavuosikatsauksia. Makrotalouden asialista alkaa Japanin helmikuun tuottajahintaindeksillä. Tätä seuraa Saksan ja Yhdysvaltojen helmikuun kuluttajahintaindeksi (CPI) (ks. alla oleva kaavio). Yhdysvaltain energiaministeriö julkaisee viikoittaiset tilastonsa öljyvarastoista. Lisäksi OPEC julkaisee kuukausittaisen öljyraporttinsa.

Torstaina 12. maaliskuuta tanskalainen Bavarian Nordic sekä saksalaiset BMW, Daimler Truck, Zalando ja Deutsche Bank julkaisevat osavuosikatsauksensa. Makrorintamalla päivä alkaa Ruotsin helmikuun kuluttajahintaindeksillä. IEA esittelee kuukausittaisen öljyraporttinsa. Yhdysvalloista saadaan tiedot asuntorakentamisesta ja tammikuun kauppataseesta sekä viikoittaiset tilastot uusista työttömyyshakemuksista.

Perjantaina 13. maaliskuuta makrotalouden asialista alkaa Ison-Britannian tammikuun BKT:llä ja teollisuustuotannolla, minkä jälkeen vuorossa ovat Saksan helmikuun tukkuhinnat. Seuraavaksi julkaistaan helmikuun kuluttajahintaindeksi Ranskasta ja Espanjasta sekä euroalueen teollisuustuotanto tammikuulta. Lopuksi Yhdysvallat julkaisee makrotiedot yksityisestä kulutuksesta ja inflaatiosta (PCE), kestotavaroiden tilaustiedot sekä avoimia työpaikkoja koskevat JOLTS-tilastot, kaikki tammikuulta. Lisäksi julkaistaan maaliskuun Michigan-indeksi.

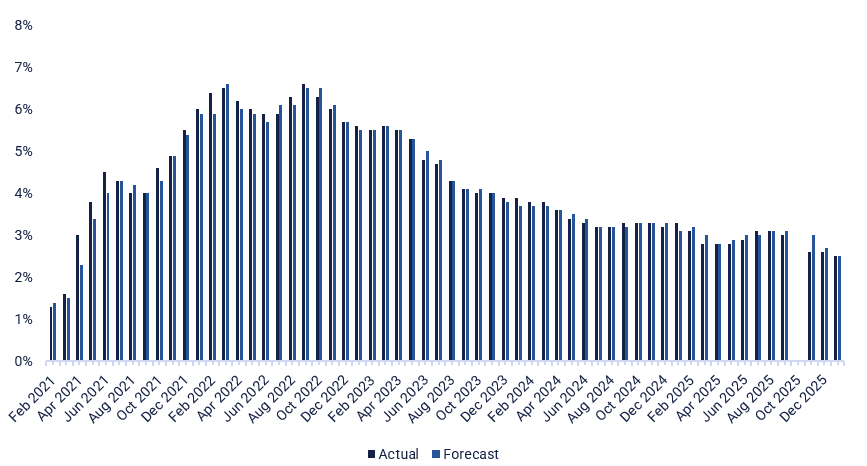

U.S. Core CPI Index, viiden vuoden kuukausikaavio

Toiveet paremmista ajoista tuottavat suurimman nousun eurooppalaisille indekseille.

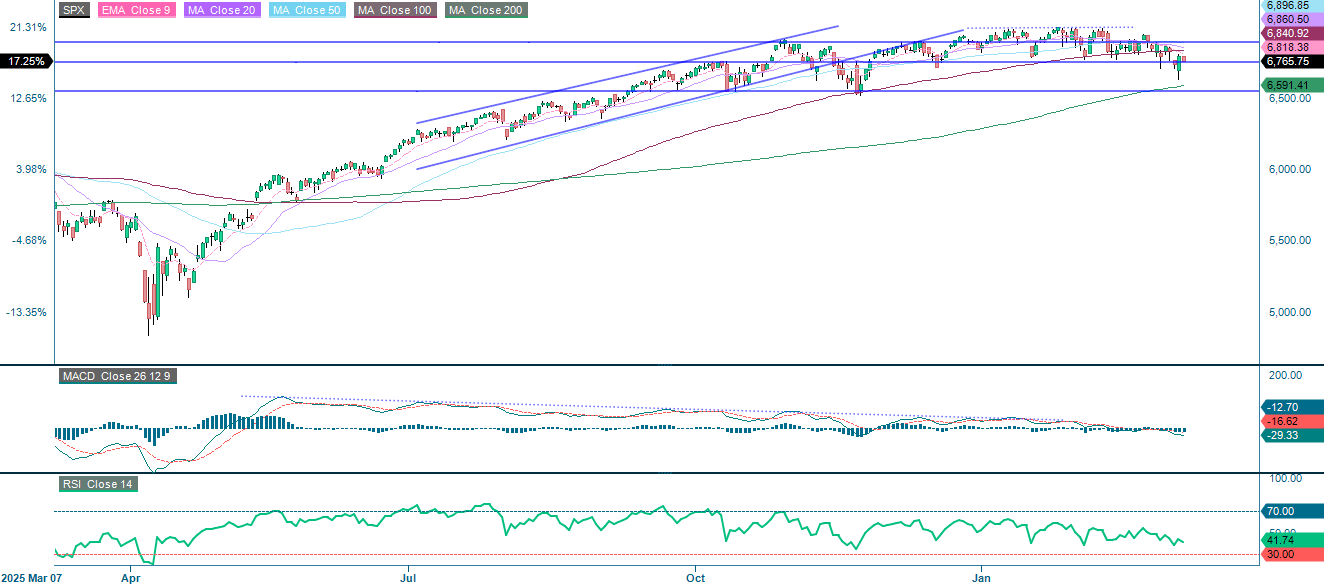

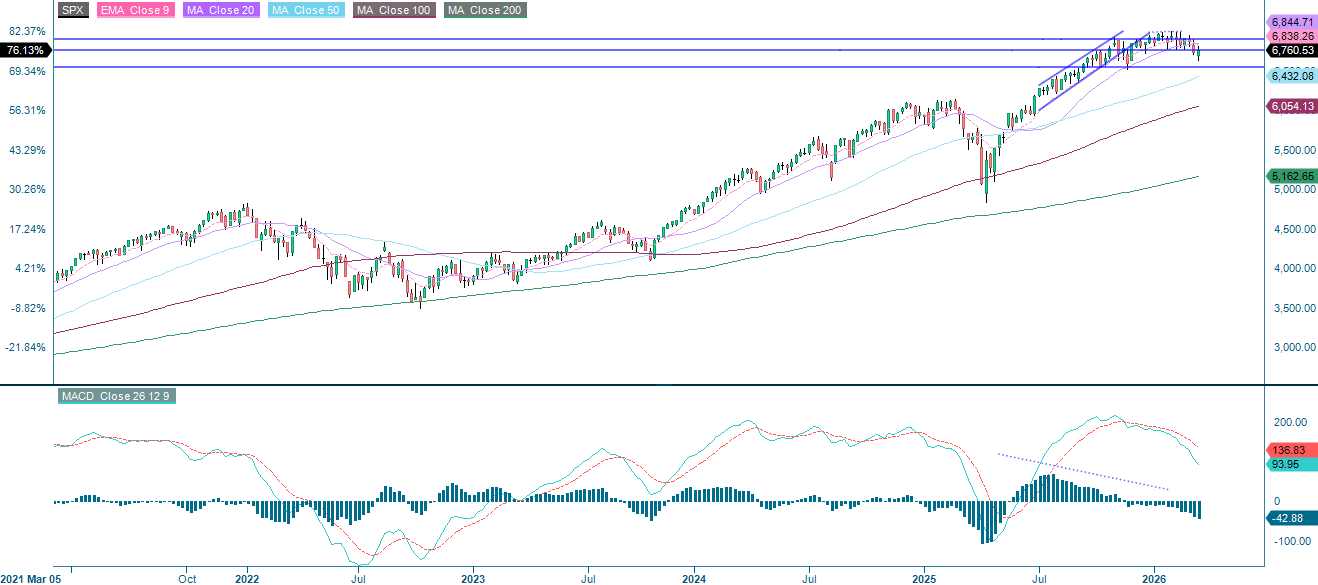

27. helmikuuta alkanut Yhdysvaltain ja Israelin sotilasoperaatio Irania vastaan nosti öljyn hinnan yli 110 dollariin barrelilta viikon puoliväliin mennessä. Tämä aiheutti laajan riskienvälttämisliikkeen inflaatiohuolien uusiutuessa. Maanantaina 9. maaliskuuta Trumpin lausunnot aiheuttivat jyrkän käänteen saman päivän aikana. Kuten alla olevasta kaaviosta käy ilmi, S&P 500:lla käydään tällä hetkellä kauppaa EMA9:n (tällä hetkellä 6 181) alapuolella. Seuraava vastustaso on välillä 6 840–6 861, jonka jälkeen on vuorossa 6 900. Alapuolella alustava tuki on 6 760 pisteen tienoilla, ja sitä seuraa MA200, joka on 6 591 pisteessä. Lyhyellä aikavälillä tärkeimmät katalysaattorit globaaleille osakkeille ovat Lähi-idästä tulevat uutiset ja G7-maiden signaalit strategisten öljyvarantojen koordinoidusta vapauttamisesta.

Liittyvät tuotteet

S&P 500 (USD), yhden vuoden päiväkaavio

S&P 500 (USD), viiden vuoden viikkokaavio

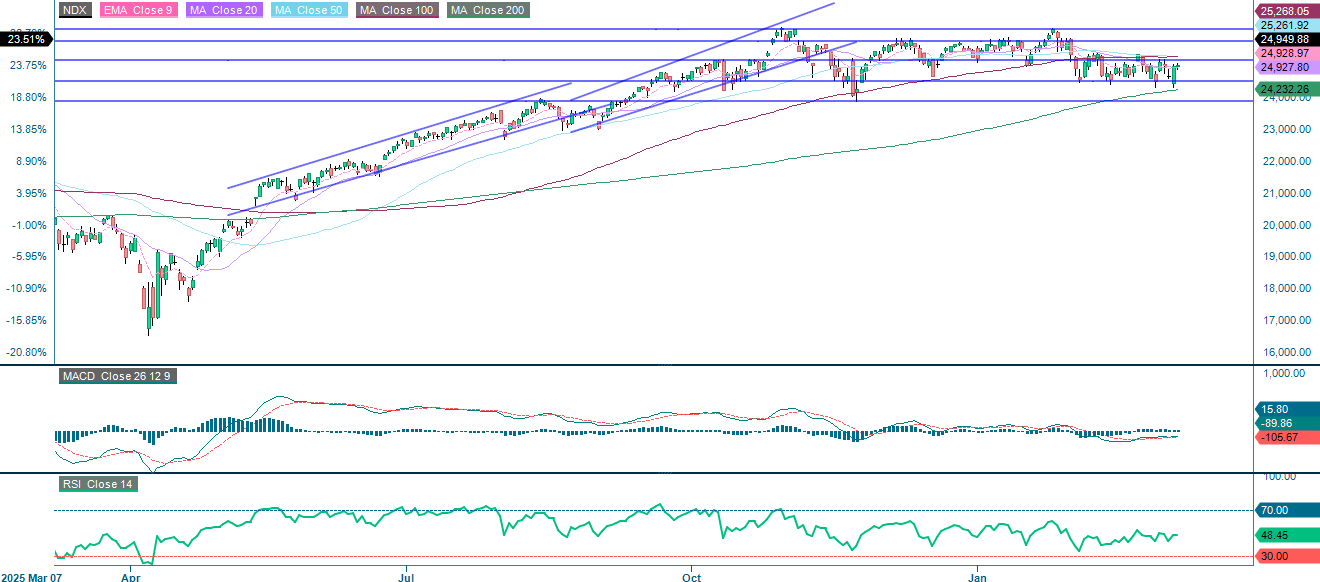

Suuret teknologiayhtiöt, jotka hallitsevat Nasdaq 100 -listaa, eivät ole kärsineet Iranin konfliktista, koska niiden suora altistuminen energiasektorille on vähäistä. Kaupankäynnin vaihteluväli on edelleen 24 500–25 150. Murtautuminen ylöspäin suuntautuisi kohti MA50:tä/MA100:aa, ja sen jälkeen vuorossa olisi 25 745. Murtautuminen alaspäin avaisi tien kohti MA200:aa, joka on 24 232:ssa, minkä jälkeen seuraisi 23 865.

Liittyvät tuotteet

NASDAQ-100 (USD), yhden vuoden päiväkaavio

NASDAQ-100 (USD), viiden vuoden viikkokaavio

Iraniin ja öljyyn liittyvien uutisotsikoiden jälkeen OMXS30 on noussut ja juuttuneet EMA9:n ja MA50:n välille. Murtautuminen ylöspäin suuntautuisi kohti MA20:a, joka on 3 134 pisteen kohdalla. Murtautuminen 3 067 pisteessä olevan MA50:n ja 3 040 pisteen tukitason alapuolelle sen sijaan tarkoittaisi todennäköisesti nousun mitätöitymistä.

OMX30 (SEK), yhden vuoden päiväkaavio

OMX30 (SEK), viiden vuoden viikkokaavio

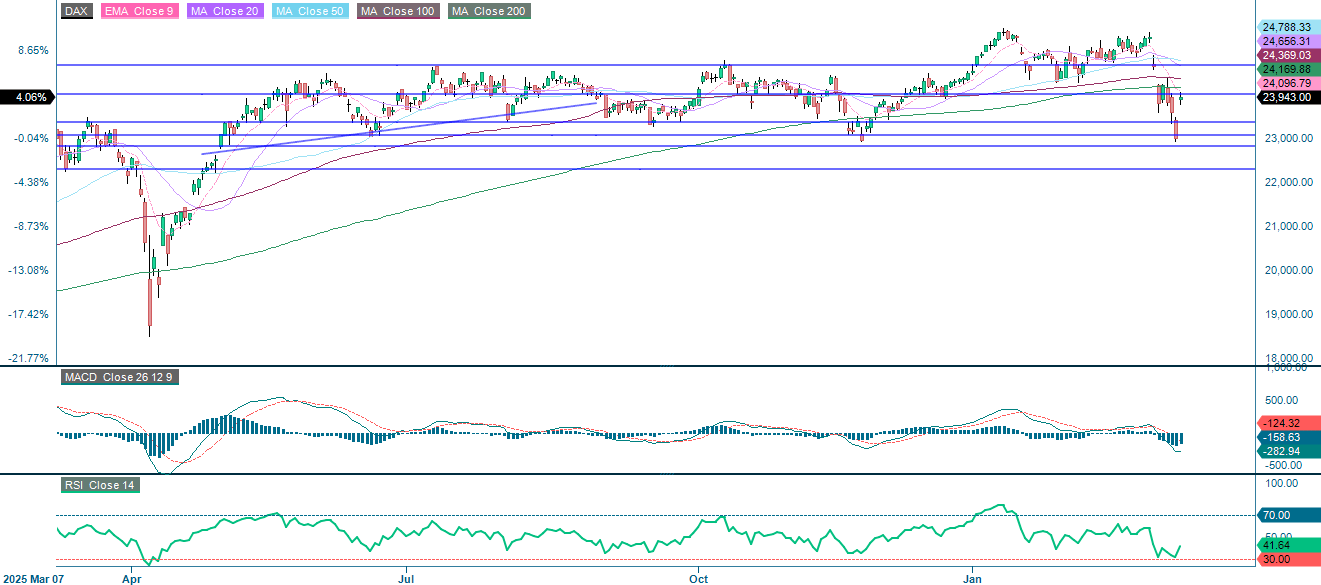

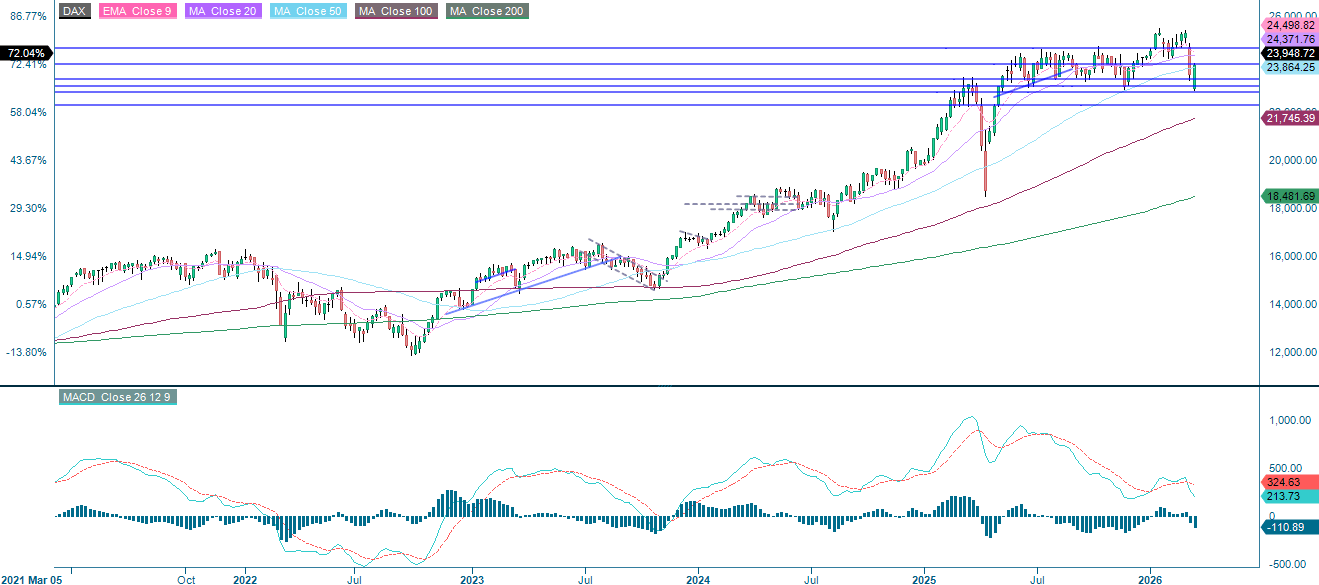

Saksan teollisuus, joka on hyvin herkkä energiakustannuksille, on kärsinyt kovemmin kuin Dow Jones Industrial Average. Samaan aikaan indeksi on noussut 2,3 % vastareaktiona viimeaikaisille Iraniin ja öljyyn liittyville otsikoille. Tämä korostaa sitä, että eurooppalaisten indeksien beeta-arvo on korkeampi öljyn hintojen ja geopoliittisen ilmapiirin vaihtelun suhteen.

Kuten alla olevasta kaaviosta käy ilmi, DAX on edelleen 24 000 pisteen vastustason alapuolella. Tämän tason yläpuolella seuraava este on MA200, jota seuraavat MA100 ja 24 665. Alapuolella on suhteellisen vakaa tuki 23 365 pisteen tuntumassa.

Liittyvät tuotteet

DAX (EUR), yhden vuoden päiväkaavio

DAX (EUR), viiden vuoden viikkokaavio

Edellisessä tekstissä käytettyjen lyhenteiden koko nimi:

EMA 9: 9 päivän eksponentiaalinen liukuva keskiarvo

Fibonacci: Teknisessä analyysissä käytetään useita Fibonacci-linjoja. Fibonaccin numerot ovat sarja, jossa jokainen peräkkäinen numero on kahden edellisen numeron summa.

MA20: 20 päivän liukuva keskiarvo

MA50: 50 päivän liukuva keskiarvo

MA100: 100 päivän liukuva keskiarvo

MA200: 200 päivän liukuva keskiarvo

MACD: Liukuvan keskiarvon konvergenssi-divergenssi

Riskit

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.