Investors' Outlook: Markkinat paineen alla

Geopoliittinen eskalaatio, K-muotoinen talous, tekoälyn aiheuttamat markkinahäiriöt ja heikompi Yhdysvaltain dollari. Pääomamarkkinat ovat paineen alla vuonna 2026. Vaikka osakemarkkinat ja yritysten tulokset jatkavat nousuaan monin paikoin, kuluttajat, joukkolainat, valuutat ja kokonaiset toimialat joutuvat yhä enemmän epävarmuuden, eriarvoisuuden ja rakenteellisten muutosten ristipaineeseen. Tämä Investors' Outlook paljastaa, mitkä voimat todella ohjaavat markkinoita juuri nyt, mistä mahdollisuuksia avautuu, mitä riskejä sijoittajien tulisi pitää silmällä ja miksi otsikoiden taakse katsominen on tärkeämpää kuin koskaan.

Epätasainen maasto

Talven roskat raivataan yleensä keväällä ja liian tiheään kasvanutta kasvustoa harvennetaan, jotta voimakkaammat versot pääsevät kasvamaan. Jo vuoden kahden ensimmäisen kuukauden aikana poliittiset päättäjät ovat kylväneet uusia siemeniä, sijoittajat vähentäneet ylisuuria positioita ja geopoliittiset jännitteet mutkistuneet entisestään.

Yhdysvaltain ja Iranin väliset jännitteet ovat kärjistyneet avoimeksi konfliktiksi, mikä on aiheuttanut levottomuutta maailman öljymarkkinoilla ja ohjannut huomion energiavarmuuteen.

Yhdysvalloissa presidentti Donald Trump nimitti Kevin Warshin Jerome Powellin seuraajaksi keskuspankin pääjohtajana, kun Powellin toimikausi päättyy toukokuussa 2026. Valinta aiheutti helmikuun alussa "Warsh-sokin", joka sai kullan hinnan laskemaan ja dollarin vahvistumaan jyrkästi. Markkinat ovat sittemmin vakautuneet, kun sijoittajien huoli Fedin riippumattomuudesta on hälvennyt. Sijoittajat ovat rauhoittuneet jonkin verran Warshin aiemmasta työstä Fedin hallintoneuvostossa ja arviosta, jonka mukaan hän ei välttämättä alistu täysin poliittiselle painostukselle.

Japanissa pääministeri Sanae Takaichi juhli ylivoimaista voittoa uusissa vaaleissa. Hänellä on nyt 316 paikan enemmistö ja siten parlamentaarinen voima ohittaa ylähuone ja viedä läpi niin sanottu "Sanaenomics"-ohjelma. Hän lupasi tammikuussa lopettaa "liian tiukan finanssipolitiikan ja tulevaisuutta vahvistavien investointien puutteen", ja yhdessä vaalivoiton kanssa tämä lupaus nosti Japanin osakkeet uusiin ennätyslukemiin.

Sijoittajat ympäri maailmaa kevensivät teknologiapainotteisia positioitaan ja siirtyivät syklisempiin vaihtoehtoihin, sillä tekoälyyn liittyviin ohjelmisto-osakkeisiin liittyi epäröintiä. Markkinatoimijat ovat siirtyneet turvallisempiin omaisuuseriin myös Iranin tilanteen kärjistyttyä viime aikoina.

Multi Asset Boutique toistaa vuotta 2026 koskevan perusskenaarionsa, jonka mukaan talouskasvu on positiivista, inflaatiopaineet ovat maltilliset ja raha- ja finanssipolitiikka mukautuvaa.

Kun tilanne ei ole lainkaan oK

Taloustiede mielletään usein perinteeseen juurtuneeksi tieteenalaksi, jonka perustana ovat klassiset käsitteet, kuten Adam Smithin "näkymätön käsi" tai John Maynard Keynesin kehittämä valtiojohtoinen politiikka. Silloin tällöin ilmaantuu kuitenkin uusia ajatuksia, jotka ravistelevat keskustelua. Viime aikoina talouspiireissä on puhuttu "K:n muotoisesta taloudesta" (K-shaped economy).

Termi "K:n muotoinen talous" kuvaa epätasaista talouden elpymistä, jossa jotkin sektorit, toimialat tai ryhmät elpyvät nopeasti, kun taas toiset jäävät jälkeen. Termi viittaa elpymisen visuaaliseen kuvaan: osa taloudesta tai väestöstä kokee kasvua (K-kirjaimen pystyviiva), kun taas toinen osa kokee stagnaatiota tai laskua (alaviistoon suuntautuva viiva). Tuloksena on kasvava kuilu taloudellisissa tuloksissa.

Analysoidessaan pandemian jälkeistä talousdataa taloustieteilijät törmäävät usein kuvioihin, jotka muistuttavat K-kirjainta. Yksi tällainen esimerkki on Yhdysvaltain osakemarkkinoiden ja kuluttajien luottamuksen välinen kasvava epäsuhta. K:n yläviistoon osoittava viiva kuvastaa joustavia osakemarkkinoita, jotka ovat selvinneet korkeista hinnoista, kauppasodan aiheuttamista huolista ja geopoliittisista jännitteistä. Suuryritykset ovat onnistuneet suojaamaan ja jopa kasvattamaan voittomarginaalejaan aggressiivisilla hinnoittelustrategioilla. Siirtämällä kustannusten nousun kuluttajien maksettavaksi nämä yritykset ovat pystyneet pitämään kiinni tuhdeista voitoistaan.

K-kirjaimen alaosa kuvaa kasvavaa kuilua rahoitusmarkkinoiden ja monien kuluttajien arjen välillä. Kuluttajien luottamus, jota kuvaa University of Michigan Consumer Sentiment Index, on edelleen vaimea. Kuluttajien avointen vastausten analysointi valaisee pessimismin juurisyitä. Monille amerikkalaisille tekoälybuumista kertovilla otsikoilla tai uusilla S&P 500 -ennätyksillä ei ole juurikaan merkitystä omassa arjessa. Sen sijaan ihmisten suurena huolena on tavaroiden ja palvelujen, erityisesti perushyödykkeiden, kuten elintarvikkeiden, terveydenhuollon ja asumisen, kallistuminen.

Erityisesti asuntomarkkinoista on tullut suuri ongelma. US Housing Affordability Index laski kriittisen 100:n tason alapuolelle vuoden 2022 puolivälissä ensimmäistä kertaa sitten 1980-luvun, ja on sen jälkeen liikkunut tämän tason tuntumassa. Selkokielellä tämä tarkoittaa, ettei keskimääräisellä amerikkalaisella perheellä ole viime vuosina ollut varaa ostaa uutta asuntoa, kun otetaan huomioon nykyiset asuntolainojen korot ja asuntojen hinnat.

Luulisi, että menestyvät yritykset voisivat tulla apuun ja nostaa palkkoja, vai mitä? Jäitä hattuun. Yritykset kyllä myönsivät nimellispalkankorotuksia pandemian jälkeisen inflaation vuoksi, mutta (inflaatiokorjattujen) reaalipalkkojen kasvu kääntyi positiiviseksi vasta vuoden 2023 puolivälissä. Vaikka palkat nousevat nykyistä inflaatiotahtia nopeammin, korkean inflaation kumulatiivinen vaikutus on johtanut siihen, että monien työntekijöiden on edelleen vaikea saada takaisin entinen ostovoimansa. Kuten alla olevasta kaaviosta käy ilmi, yritykset näyttävät edelleen haluttomilta nostamaan palkkoja, vaikka niiden odotetut 12 kuukauden voittomarginaalit ovat lyöneet uusia ennätyksiä (jälleen uusi "K").

Voittajat ja häviäjät K:n muotoisessa taloudessa

K:n muotoisessa taloudessa suurimpia voittajia ovat varakkaat yksityishenkilöt ja suuret yritykset, joilla on paljon pääomaa. Ensiksi mainittujen nettovarallisuus kasvaa, koska heillä on omaisuuseriä, kuten osakkeita ja kiinteistöjä. Jälkeen jäävät tyypillisesti palvelualan työntekijät, pienyrittäjät ja yksityishenkilöt, joilla ei ole merkittäviä säästöjä. He muodostavat K-kirjaimen alaviistoon suuntautuvan viivan ja työskentelevät usein tehtävissä, jotka edellyttävät fyysistä läsnäoloa, esimerkiksi majoitus- ja ravitsemusalalla, vähittäiskaupassa ja perinteisessä teollisuudessa. Tuloksena on kasvava kuilu eli tilanne, jossa ne, joilla on jo ennestään paljon, saavat vielä enemmän, kun taas muiden on yhä vaikeampaa parantaa taloustilannettaan.

K voi olla uusi kuvio, mutta eriarvoisuuden solmut ovat vanhoja

"K:n muotoisen talouden" käsite on suhteellisen uusi ja otettiin käyttöön COVID-19-pandemian aikana, mutta eriarvoisuudessa ja polarisaatiossa ei ole mitään uutta. Niin sanottujen Gini-kertoimien analyysi osoittaa, että sosiaalinen eriarvoisuus on ennen kaikkea amerikkalainen ilmiö, joka on jatkunut vuosikymmeniä.

Yhdysvaltain Gini-kerroin on ollut jatkuvassa nousussa, mikä on merkki siitä, että kuilu maan suurituloisimpien ja pienituloisimpien välillä kasvaa. Siinä, missä monet vertailukelpoiset maat (G7-maat ja muut kehittyneet maat) ovat pitäneet kertoimensa alhaisempina voimakkaamman tulonjaon ja sosiaalisten turvaverkkojen avulla, Yhdysvallat erottuu maana, jossa tuloerot ovat jatkuvasti suurempia. Samankaltaista viestiä kertovat myös muut vaihtoehtoiset mittarit, kuten niin sanottu Palma-suhde, joka keskittyy tulojakauman ääripäihin.

Jumissa alaosassa

Tulevaisuudessa tilanne ei näytä juuri paranevan. Presidentti Donald Trumpin One Big Beautiful Bill Act (OBBBA), jota markkinoidaan "sukupolvien aloitteena" ja jonka tarkoituksena on "käynnistää talous ja varmistaa amerikkalaisten turvallisuus ja vauraus tuleviksi vuosikymmeniksi", saattaa osoittautua monille kuluttajille huomattavasti rumemmaksi kuin alun perin ennustettiin. Congressional Budget Officen ja Joint Committee on Taxationin mukaan pienituloisten kotitalouksien odotetaan pärjäävän huomattavasti huonommin kuin keski- ja suurituloisten kotitalouksien, mikä johtuu pitkälti lakiehdotuksen sisältämistä verouudistuksista ja leikkauksista esimerkiksi Medicaid- ja Supplemental Nutrition Assistance Program -ohjelmiin. Tax Policy Centerin mukaan ehdotetut veronalennukset hyödyttävät suhteettomasti suurituloisia kotitalouksia, sillä 60 prosenttia veronalennuksista kohdistuu tulojakauman ylimpään 25 prosenttiin.

Tekoäly voi vielä syventää näitä säröjä. Suurin riski kohdistuu ennakoitaviin ja toisteisiin tehtäviin, kuten tietojen syöttöön, hallinnon perustukitoimintoihin ja joihinkin valmistavan teollisuuden tehtäviin. Suuntaus voi johtaa työmarkkinoiden polarisoitumiseen, jolloin erikoisosaamista edellyttävät tehtävät lisääntyvät ja kohtalaista ja matalaa pätevyyttä edellyttävät perustason työpaikat katoavat. Monet perustason tehtävät, jotka ovat aiemmin toimineet ponnahduslautana nuorille ja vähän koulutetuille työntekijöille, ovat yhä suuremmassa vaarassa automatisoitua, mikä voi vaikeuttaa pääsyä uran alkuun.

Miten murtaa K

Sekä republikaanit että demokraatit väittävät olevansa K:n alaviistoon suuntautuvalla viivalla, vaikka heillä on täysin erilaiset lähestymistavat. Viime vuosikymmeninä republikaanit ovat kallistuneet tarjontakannustimien puoleen, kun taas demokraatit ovat keskittyneet kysyntäpuolen tukemiseen. Republikaanien toimiin kuuluvat veronalennukset (esim. vuoden 2017 Tax Cuts and Jobs Act tai OBBBA), sääntelyn purkaminen (esim. Dodd-Frank Act -lain kumoaminen) ja protektionistiset toimenpiteet, kuten tullit. Demokraatit ovat puolestaan pyrkineet vahvistamaan kuluttajapuolta (esimerkiksi Affordable Care Act) ja sääntelemään Big Tech- ja Big Retail -aloja (esimerkiksi tiukentamalla kilpailunrajoituksia, jotta Amazonin ja Walmartin kaltaiset jättiläiset eivät käyttäisi alihinnoittelua "Main Street" -kilpailijoiden syrjäyttämiseksi). Mielenkiintoista on, ettei kummankaan puolueen lähestymistapa näytä toimineen: Gini-kertoimen kaltaiset mittarit ovat nousseet melko tasaisesti riippumatta siitä, mikä puolue on hallinnut Valkoista taloa.

Trumpin hallinto on hiljattain omaksunut luovemman lähestymistavan ja esittänyt joukon epätavanomaisia ideoita kohtuuhintaisuusongelman ratkaisemiseksi. Yhtenä ehdotuksena on luottokorttikorkojen väliaikainen 10 prosentin yläraja. Truth Social -palvelussa julkaistussa viestissään Trump sanoi, että tällä varmistettaisiin, etteivät amerikkalaiset enää "joudu 20–30 prosentin korkoa ja enemmänkin veloittavien luottokorttiyhtiöiden huijaamiksi, minkä annettiin kukoistaa valtoimenaan Sleepy Joe Bidenin hallinnon aikana". Toinen idea on ottaa käyttöön 50 vuoden asuntolainat. Vertailun vuoksi voidaan todeta, että 30 vuoden kiinteäkorkoiset asuntolainat ovat tällä hetkellä Yhdysvaltojen yleisin ja suosituin asuntolainatyyppi. Yksityiskohtia on tarjolla niukasti, mutta National Economic Councilin johtaja Kevin Hassett on esittänyt, että pidennetty maturiteetti "voisi alentaa tyypillisen keskivertoamerikkalaisen asunnon kuukausikustannuksia huomattavasti, usealla sadalla dollarilla kuukaudessa".

On toinenkin epätavanomainen toimenpide, jota on tällä kertaa esitetty poliittisen kirjon kummaltakin laidalta: rikkaiden verottaminen. New Yorkin vasemmistolainen pormestari Zohran Mamdani sanoi vakuuttavan voittonsa jälkeen, että nyt on aika verottaa rikkaimpia newyorkilaisia ja kannattavimpia yrityksiä. Hänen kampanjansa perustui miljonäärien verojen korottamiseen 2 prosentilla ja yleisen yritysverokannan nostamiseen reiluun 22 prosenttiin.

Myös oikeistohahmo Steve Bannon, joka aiemmin kannatti veronkorotuksia toimiessaan Valkoisen talon päästrategina vuonna 2017, on jälleen ilmaissut kannattavansa veronkorotuksia. Hän totesi, että työssä käyvien ja keskiluokkaisten kotitalouksien massiivisten veronalennusten taustalla olevat luvut saadaan toimimaan vain, jos rikkaiden veroja korotetaan.

Jopa Trump on ilmaissut henkilökohtaisen myötätuntonsa ajatukselle. TIME-lehden haastattelussa hän sanoi, ettei häntä haittaisi maksaa itse enemmän veroja ja ettei hän oikeastaan nostaisi veroja sanan varsinaisessa merkityksessä, vaan nostaisi rikkaiden veroja pitääkseen huolta keskiluokasta. Hän lisäsi: "Pidän tosiaan ajatuksesta, mutta en halua, että sitä käytetään minua vastaan poliittisesti, sillä olen nähnyt ihmisten häviävän vaalit vähemmästäkin."

Veronkorotukset ovat kiistatta erittäin epäsuosittuja. Jos historiasta on oppimista, veronkorotuksille on kuitenkin tilaa. Esimerkiksi Yhdysvaltain ylin marginaaliveroaste oli aiemmin huomattavasti korkeampi, erityisesti ennen ja jälkeen toisen maailmansodan, jolloin korkeilla verokannoilla pienennettiin suurta valtionvelkaa.

Jos rikkaiden verottaminen ei ole poliittisesti toteuttamiskelpoista, Trump voi sen sijaan kääntää huomionsa yrityksiin. Tämä ei juuri nyt ole poliittisella asialistalla, mutta monopoleihin (esim. suuriin teknologiayrityksiin) kohdistuvat korkeammat yritysverot voisivat olla tehokas vaihtoehtoinen lähestymistapa.

K:n muotoinen talous – neljä skenaariota

Tilanteen mahdollisen kehittymisen osalta kyseeseen tulee neljä erilaista (eikä toisiaan poissulkevaa) skenaariota. Perusskenaariossa – "Nykytila säilyy" (75 prosentin todennäköisyys) – oletetaan, ettei K:n muotoisessa taloudessa tapahdu merkittäviä muutoksia. Tässä skenaariossa Trumpin politiikka (esim. tullit ja OBBBA) ja tekoälyn kehitys todennäköisesti syventäisivät nykyistä eriarvoisuutta. Tällaisessa ympäristössä sijoittajat saattavat suosia osakkeita ja momentum-strategioita.

Toinen skenaario – "Apua K-talouden häviäjille" (50 prosentin todennäköisyys) – kuvaa tulevaisuutta, jossa Yhdysvaltain alhaisemmat korot näkyisivät lopulta alhaisempina asuntolainakorkoina. Lisäksi kohtuuhintaisuusongelmiin voidaan puuttua tietyillä epätavanomaisilla toimilla erityisesti asuntomarkkinoilla. Tässä skenaariossa sijoittajat saattavat siirtyä pienyritysten osakkeisiin ja syklisiin osakkeisiin.

Kolmas skenaario – "Katto K-talouden voittajille" (25 prosentin todennäköisyys) – sisältää toimia, joilla rajoitetaan varakkaimpien yksityishenkilöiden ja yritysten voittoja mahdollisesti korkeampien verojen tai tiukemman sääntelyn avulla. Tällaisessa tilanteessa sijoittajat voivat halutessaan pitää kassassa käteistä ja välttää yhdysvaltalaisten suuryhtiöiden osakkeita.

Viimeisessä ja vakavimmassa skenaariossa – "Amerikan sisällissota" (10 prosentin todennäköisyys) – oletetaan, ettei K:n muotoisessa taloudessa tapahdu merkittäviä muutoksia. Sen sijaan siinä oletetaan, että Trumpin politiikka (esim. OBBBA ja tullit) voi pahentaa olemassa olevia ongelmia, mikä voi johtaa maan sosiaalisten ja poliittisten jännitteiden kärjistymiseen ja sitä kautta laajoihin levottomuuksiin ja syvään jakautumiseen. Tässä skenaariossa sijoittajat todennäköisesti ostaisivat kultaa pitkäksi ja dollareita lyhyeksi.

Koronlaskua odotellessa

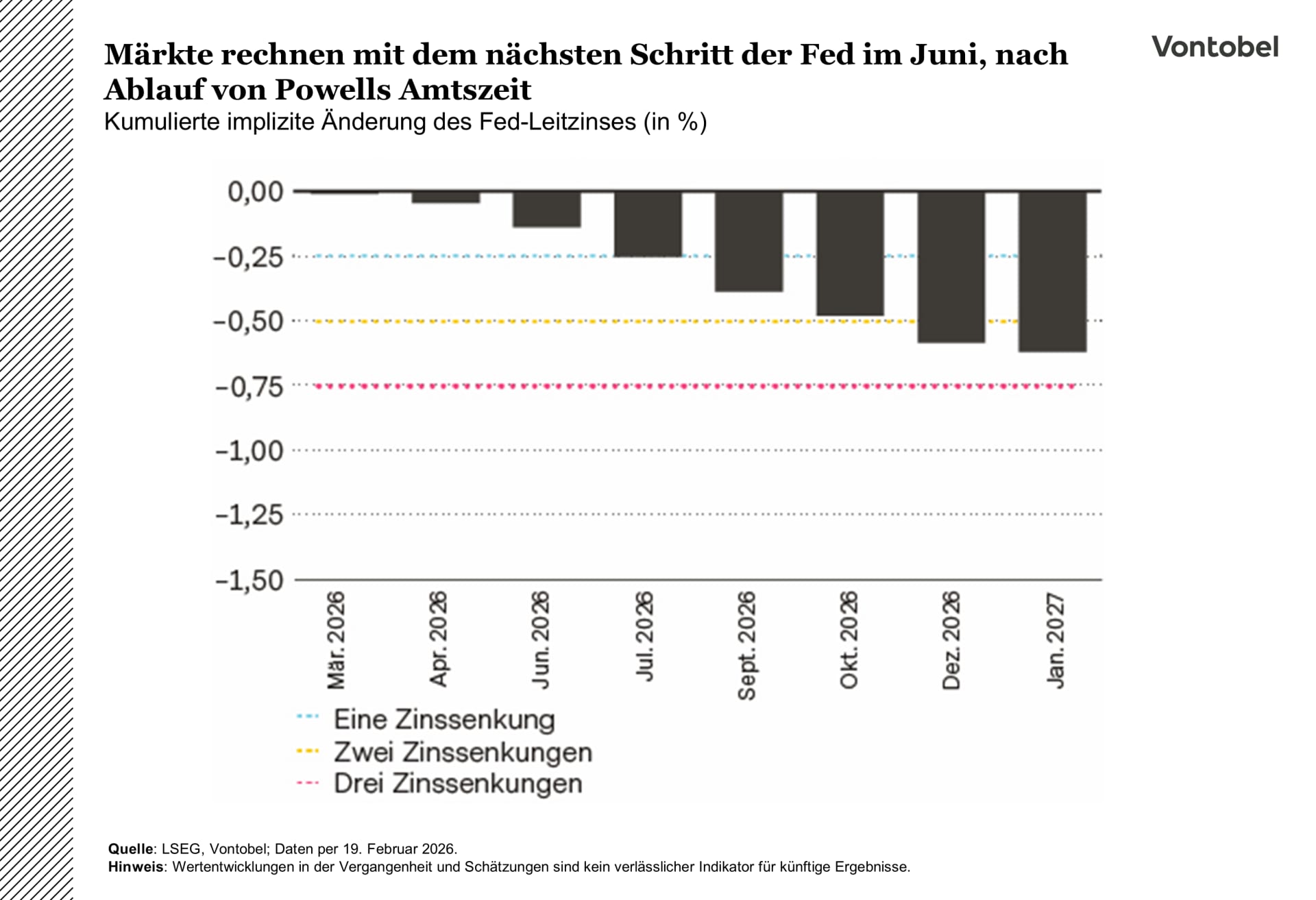

Fed ei pidä kiirettä päätöksensä kanssa, eivätkä markkinat odota korkomuutosta ennen kesäkuuta 2026. Kevin Warshin puheenjohtajuus voi potentiaalisesti johtaa Yhdysvaltain kahden vuoden valtionlainojen tuottojen laskuun selkeämmän koronlaskusuuntauksen myötä, kun taas kymmenen vuoden valtionlainojen tuotot voisivat pysyä korkeampina, jos taseen nopeampi supistuminen nostaa termiinipreemiota.

Fed jätti 28. tammikuuta ohjauskorkonsa ennalleen 3,50–3,75 prosenttiin. Stephen Miran ja Christopher Waller esittivät varauman, jossa kannatettiin neljännesprosenttiyksikön laskua. Johtokunnan jäsenet poistivat myös sanamuotoja, jotka viittasivat työllisyysriskien lisääntymiseen, ja puheenjohtaja Jerome Powell puhui näkymien "selkeästä paranemisesta" sekä työmarkkinoiden vakautumisesta. Tämä nostaa rimaa lähiajan koronlaskuille. Futuurimarkkinat viittaavat edelleen siihen, ettei toimia ole odotettavissa ennen kesäkuuta, jolloin Powellin toimikausi puheenjohtajana on päättynyt ja seuraaja on todennäköisesti jo virassa.

Warshin nimityksestä voi tulla tärkeämpi korkokäyrän ohjaaja. Jos Warsh nimitetään virkaan, kaksivuotisten valtionlainojen tuotot liukuvat todennäköisesti alaspäin, sillä lyhyet korot seuraavat pääasiassa odotettua korkokehitystä ja markkinat hinnoittelevat selkeämmän kevennyssuuntauksen sisään johtajanvaihdoksen myötä. Kymmenen vuoden valtionlainojen korko voi käyttäytyä eri tavalla. Warsh on ilmoittanut suosivansa huomattavasti alhaisempaa Fedin tasetta. Odotettua nopeampi supistaminen nykyiseltä noin 6 700 miljardin dollarin tasolta voisi nostaa termiinipreemiota ja pitää pitkät korot vahvempina myös koronlaskujen jatkuessa. Sijoittajat vaativat nimittäin enemmän vastinetta likviditeetin ja rahoituksen epävarmuudesta.

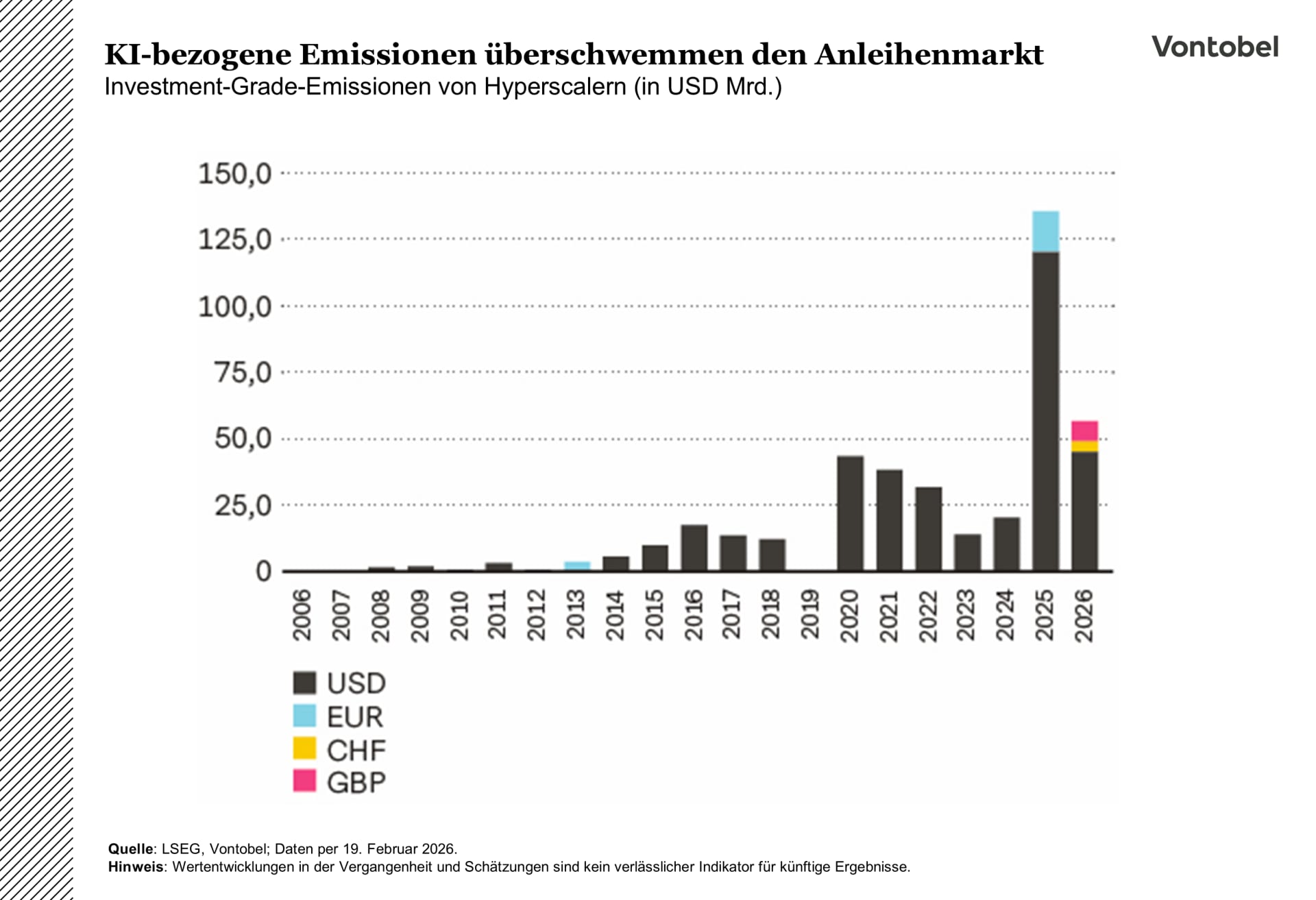

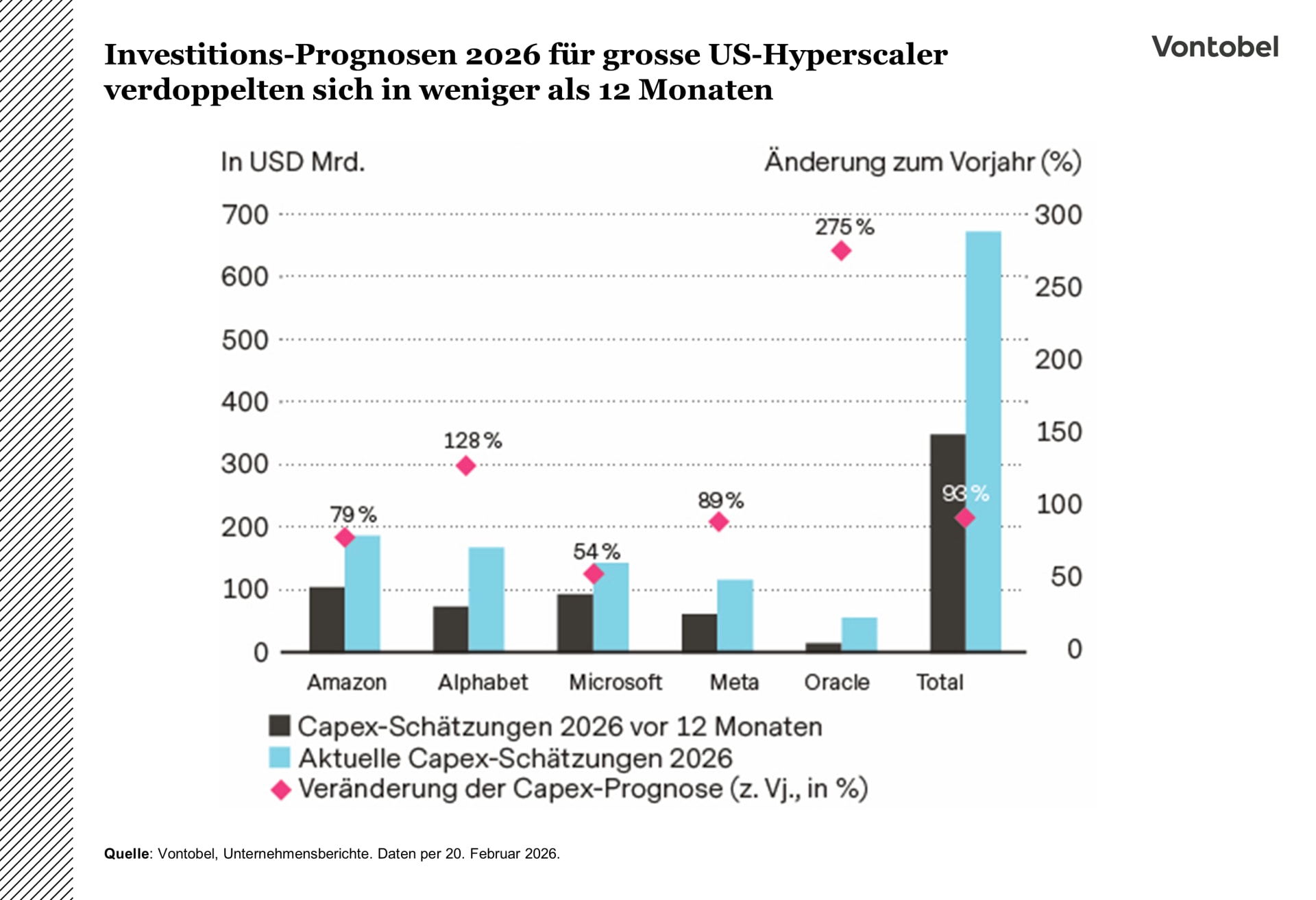

Tekoälyinvestoinneista tulee luottomarkkinoilla tarjontakysymys

Hyperskaalaajat ovat laskeneet tänä vuonna jälleen liikkeeseen suuria määriä joukkovelkakirjalainoja. Kysyntä on vahvaa, mutta runsaampi liikkeeseenlaskuputki lisää todennäköisyyttä, että spreadien täytyy kasvaa, jos tunnelmat tai likviditeetti heikkenevät. Tekoälyyn liittyvistä pääomamenoista (capex) on tulossa luottomarkkinoiden keskeinen tarjontakysymys: kuinka paljon rahoitusta päätyy julkisille markkinoille ja kuinka nopeasti. Yhdysvaltalaisten hyperskaalaajien osalta kasvu oli jo vuonna 2025 jyrkkää: noin 100 miljardia dollaria tavanomaisia IG-emissioita ja yli 130 miljardia dollaria joint venture- ja SPV-rakenteet mukaan lukien. Vuosi 2026 on lähtenyt liikkeelle samaan tahtiin Oraclen 25 miljardin dollarin liikkeeseenlaskun ja Alphabetin 31,5 miljardin dollarin monivaluuttakaupan näyttäessä suuntaa. Viimeksi mainittuun sisältyi poikkeuksellinen 1 miljardin punnan suuruinen 100 vuoden erä.

Tekoälyyn liittyvien liikkeeseenlaskun odotetaan olevan tänä vuonna vilkasta, pääasiassa hyperskaalaajien ansiosta. Vaikka kysyntä jatkuisi, tarjonnan lisääntyminen voi nostaa marginaaleja hieman, ja markkinat voivat vaatia korkeampia preemioita uusista liikkeeseenlaskuista. Mahdollisen kasvun pitäisi pysyä maltillisena vakaassa makrotalousympäristössä, mutta se voi kiihtyä, jos riskinottohalukkuus tai likviditeetti heikkenee.

Tekoälyviima pyyhkäisee läpi markkinoiden

Sijoittajien tunnelmat tekoälyä kohtaan heikkenivät helmikuussa, kun aiempi innostus vaihtui huoliin siitä, miten häiritsevää teknologia voi olla, ja se kärjistyi "AI scare tradeksi".

Anthropicin kaltaisten yritysten edistysaskeleet työkaluissa, jotka pystyvät suorittamaan itsenäisesti oikeudellisia, analyyttisiä ja operatiivisia tehtäviä, käynnistivät vastareaktion. Vaikutus oli ilmeisin maailmanlaajuisella ohjelmistoalalla, jolla pelko irtisanomisista on aiheuttanut jyrkimmän laman ulkopuolisen korjausliikkeen, joka sektorilla on nähty yli kolmeen vuosikymmeneen. Sijoittajat ovat huolissaan siitä, että tekoälyagentit voivat automatisoida asiakassuhteiden hallinnan, työnkulut ja tietojen analysoinnin, mikä voi heikentää tilaustuloja, hinnoitteluvoimaa ja voittoja.

Vastareaktio levisi nopeasti ohjelmistoalan ulkopuolelle. Rahoituspalveluissa varainhoitajat, meklarit, vakuutusyhtiöt, pääomasijoittajat ja muut tietointensiiviset yritykset joutuivat paineen alle, kun markkinat alkoivat pohtia tekoälyn mahdollista uhkaa neuvontatehtäville, compliance-toiminnoille ja riskien mallintamiselle. Myös kiinteistöpalvelut, mukaan lukien välitysratkaisut ja kaupalliset alustat, laskivat liiketoimien mahdollisten automatisaatio-odotusten vuoksi. Jopa logistiikka- ja kuljetusalan kaltaiset lähialat laskivat, kun tekoälyn optimoimia reittejä ja autonomisia rahtiratkaisuja koskeva huoli heräsi.

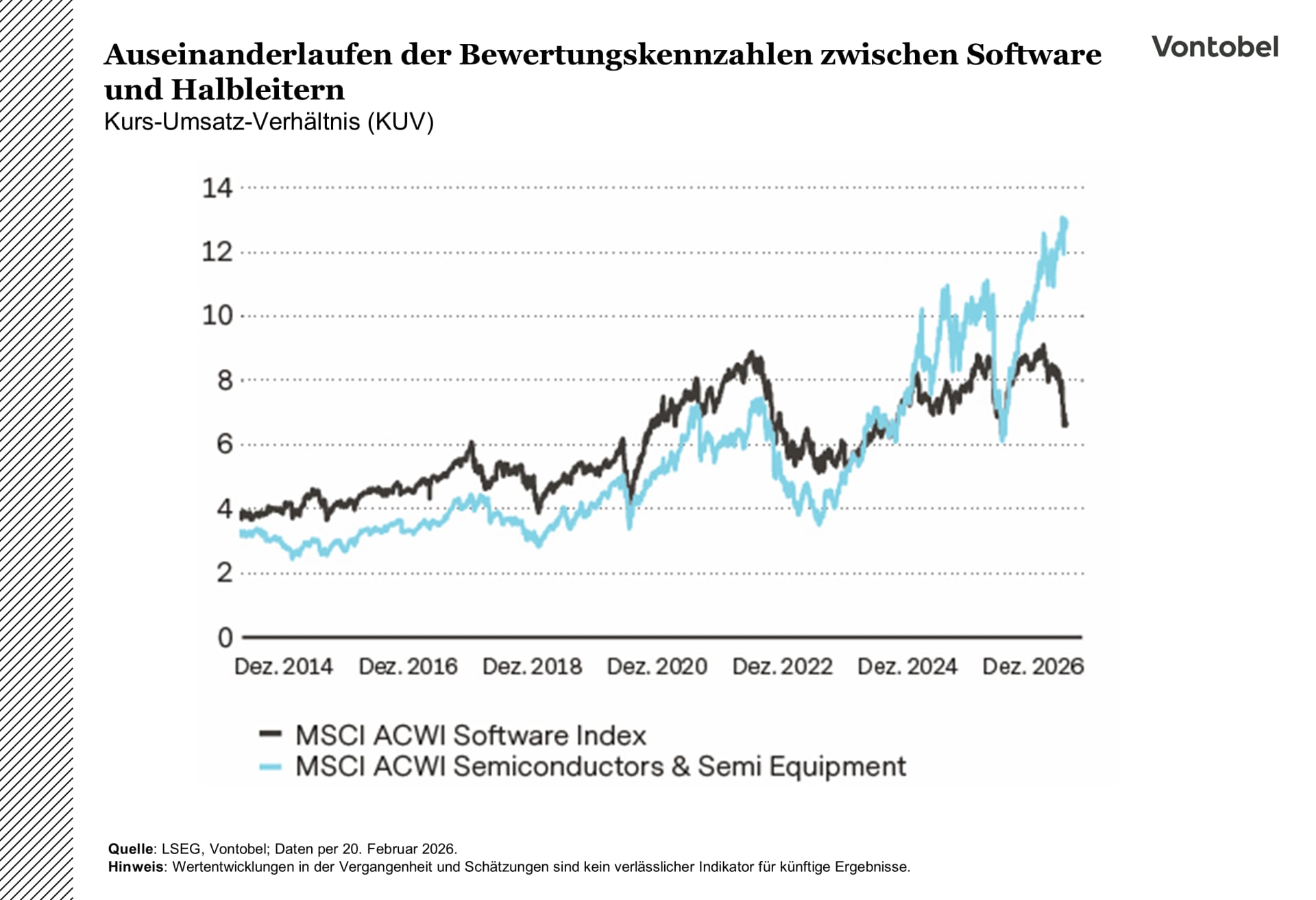

Teknologia-alalla ohjelmistoyritysten ja puolijohde-/tekoälyinfrastruktuuriyritysten välinen arvostus- ja hintaero on kasvanut. Puolijohdeyritykset hyötyvät edelleen laajalti hyperskaalaajien investointibuumista. Niiden kurssikehitys, markkina-arvo, marginaalit ja arvostus ovat nousseet ennennäkemättömälle tasolle, mikä on herättänyt sijoittajissa yhä enemmän huomiota.

Vaikka vastareaktio on saattanut vaikuttaa hieman epätasapainoiselta ja tunnepohjaiselta, tekoälydisruptioon liittyvät huolenaiheet eivät ole perusteettomia. Tekoälyllä on potentiaalia kannibalisoida useita toimialoja, ja koska sen käyttöönotto tapahtuu vauhdilla, vaikutukset voivat toteutua nopeasti. Asiantuntemukseen ja jäsenneltyihin prosesseihin perustuvat alat joutuvat kilpailemaan erityisesti tapauksissa, joissa siirtymäkustannukset ovat alhaiset tai kilpailuedut rajalliset. Korjausliikkeen laajuus vaikuttaa kuitenkin mielestämme ylimitoitetulta, erityisesti ohjelmistoalalla, jolla arvostukset ovat painuneet dramaattisesti. Monilla näistä yrityksistä on syvään juurtuneita prosesseja tai arvoketjuja, joita ei voida korvata helposti kokonaan tekoälyllä.

Markkinajohtajuuden viimeaikainen jakautuminen vaikuttaa perustellulta, ja se voi laajentua entisestään tekoälymurroksen kypsyessä. Keskipitkällä aikavälillä meneillään oleva rotaatio voi jatkua kohti defensiivisiä, syklisiä ja arvolähtöisiä reaalitalouden aloja. Sijoittajat seuraavat todennäköisesti aloja, joihin spekulaatio vaikuttaa, kunnes näkyviin tulee uusia ajureita, kuten selkeämpiä todisteita tulonmuodostuksesta tai tulosennusteiden ylittämisestä.

Riskipreemiosta todellisuudeksi

Geopoliittinen riskipreemio on muuttunut pelkästä mahdollisuudesta hyvin konkreettiseksi todellisuudeksi. Multi Asset Boutique hahmotteli vuoden 2025 lopussa kolme mahdollista skenaariota Lähi-idän tilanteen kärjistymisestä.

Olemme nyt alueellisen eskalaation vaiheessa. Iran on sulkenut Hormuzinsalmen, ja lisäksi alueen energiainfrastruktuuri on vahingoittunut. Opecin tärkeimmät jäsenet ovat jo reagoineet. Niin sanottu Voluntary Eight (V8) ilmoitti tuotantokiintiön kasvattamisesta 206 000 barrelilla päivässä (bpd), mikä ylitti analyytikkojen kokousta edeltävä 137 000 bpd:n ennusteen.

Korkeampi tuotantokiintiö voi tarjota jonkin verran helpotusta tilanteeseen, mutta se tulee voimaan vasta huhtikuussa eikä todennäköisesti riitä korvaamaan öljytoimitusten menetystä, jos Hormuzinsalmi pysyy pitkään suljettuna. Tällainen sulku veisi meidät skenaarioon 3 ("pitkittynyt konflikti"). Salmen sulku tai häirintä aiheuttaa vakavimman seurannaisriskin maailmantaloudelle. Tämän elintärkeän vesiväylän kautta kulkee joka päivä noin 20 miljoonaa barrelia (noin viidennes maailman kulutuksesta).

Vaikka Iranin hallinto ja sen liittolaiset ovat tällä hetkellä vaikeuksissa, niillä on valmiudet iskeä takaisin, mahdollisesti droonien avulla. Iranin liittolaisryhmät, kuten huthikapinalliset, ovat jo osoittaneet voivansa aiheuttaa merkittävää vahinkoa edullisilla drooneillaan. Toinen mahdollinen uhka ovat merimiinat, jotka voivat häiritä öljykaupan elintärkeitä reittejä. Säiliöaluksia ei haluta ajaa Hormuzinsalmen läpi hyökkäysten pelon ja vakuutusongelmien vuoksi, mikä aiheuttaa jo nyt häiriöitä.

Alueellisilla ja maailmanlaajuisilla toimijoilla on käytössään tiettyjä välineitä seurausten lieventämiseksi. Yksi vaihtoehto on ohjata raakaöljy putkistojen kautta vaihtoehtoisiin satamiin. Saudi East-West Pipeline -putken avulla Saudi-Arabia voi pumpata öljyä itäisiltä öljykentiltään aavikon halki Punaisenmeren Yanbun satamaan. Yhdistyneillä arabiemiirikunnilla on käytössä öljyputki, joka kuljettaa öljyä sisämaassa sijaitsevilta kentiltä salmen ulkopuolella sijaitsevaan satamaan, ja Iran on rakentanut oman Goreh-Jask-putkensa. Yhdessä nämä ratkaisut voivat tarjota yhteensä noin 7–8 miljoonan bpd:n ohituskapasiteetin. Se on merkittävä mutta ei silti riitä kattamaan salmen kautta normaalisti kulkevaa noin 20 miljoonan bpd:n kapasiteettia.

Nesteytettyä maakaasua (LNG) on paljon vaikeampi ohjata kulkemaan putkistossa. Qatar, joka on yksi maailman suurimmista nesteytetyn maakaasun viejistä, on lähes täysin riippuvainen salmen kautta kulkevista säiliöaluksista. Vaihtoehtoisten reittien kehittämisestä huolimatta tämä korostaa salmen merkitystä globaalina energiakuljetusten pullonkaulana. Opecin tuotannonlisäysten ja putkistovirtojen lisäksi Yhdysvallat saattaa harkita myös strategisen öljyvarantonsa (SPR) hyödyntämistä. Bidenin hallinnon aikana toistuvasti tehtyjen ottojen jälkeen SPR:ssä on kuitenkin tällä hetkellä vain 415 miljoonaa barrelia.

Dollari menettää tukeaan ja Sveitsin frangi kasvaa liian vahvaksi

Yhdysvaltain dollarin osalta vuosi 2026 on alkanut samalla tavalla kuin vuosi 2025 sujui: heikosti ja vailla läpilyöntejä. Kun korkotuki jää saamatta ja positiot kevenevät, nykytilanne muistuttaa pikemminkin heikon dollarin kausia kuin noususykliä.

Tämä kaavio suhteuttaa dollarin tämän vuoden tähänastisen kehityksen, ja viesti on selvä: viime vuoden laskun jälkeen ei ole tapahtunut vakuuttavaa nousua, ja Yhdysvaltain dollari on edelleen negatiivisella alueella. Vertailun vuoksi voidaan tarkastella ääripäitä. Keltainen viiva (1981) on malliesimerkki vahvan dollarin vuodesta. Volckerin aikakaudella korot nostettiin hyvin korkealle inflaation nujertamiseksi. Yhdysvaltojen reaalikorot olivat kilometrejä korkeammat kuin vastaavissa maissa, ja pääoma janosi dollarivaroja. Punainen viiva (1985) osoittaa päinvastaista. Dollari oli yliarvostettu, kauppataseen alijäämä oli kasvussa, ja Plaza-sopimus tarkoitti koordinoitua pyrkimystä valuutan heikentämiseen.

Tämän historian perusteella tähänastinen vuosi 2026 ja erityisesti vuosi 2025 ovat paljon lähempänä vaihteluvälin heikkoa päätä kuin dollarin todellista härkäskenaariota. Makrotalouden kuva osoittaa syyn. Korkoerot eivät enää kasva dollarin eduksi, eikä dollaripainotteinen positiointi ole enää rakenteellisesti pitkää, mikä tarkoittaa, että tärkeä tukipilari on heikentynyt.

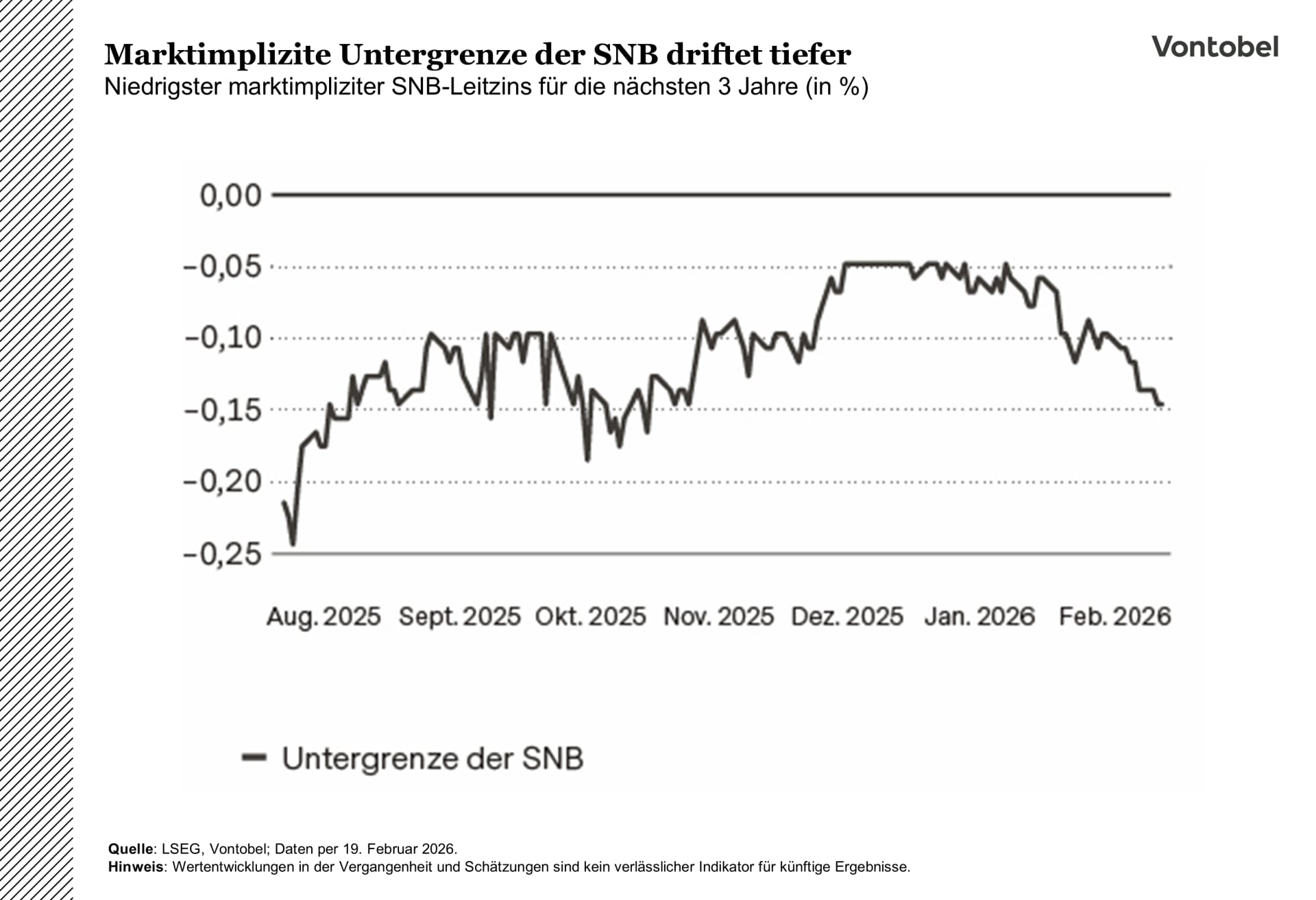

Muualla Sveitsin frangin vahvuus on muodostunut kasvun esteeksi ja rahapolitiikan rajoitteeksi. Kun korkotaso on jo nyt 0 % ja inflaatio lähellä 0–2 %:n vaihteluvälin alarajaa, Sveitsin keskuspankki (SNB) pysyy todennäköisesti tiukasti asemissaan ja siirtyy kohti valuuttainterventioita, vaikka markkinat hinnoittelevat edelleen pienen todennäköisyyden negatiivisille koroille, jos frangi edelleen vahvistuu. Vuonna 2025 frangi nousi noin 14 prosenttia, ja tänä vuonna se on vahvistunut edelleen lähes 3 prosenttia, mikä on nostanut USD/CHF-kurssin takaisin tasolle, joka nähtiin viimeksi vuoden 2015 sokin aikana. Tällä on merkitystä taloudessa, jossa viennin osuus bruttokansantuotteesta on yli 70 prosenttia. Suuret yritykset, kuten Roche, Swatch ja Richemont, kärsivät jo nyt valuuttakurssin aiheuttamista vastatuulesta, ja pk-yritykset tuntevat vaikutuksen vieläkin selvemmin.

Valuuttakurssi hankaloittaa myös rahapolitiikkaa. Kun korkotaso on nollassa, yritys hillitä lisävahvistumista johtaisi nopeasti jälleen negatiivisiin korkoihin, mihin poliittiset päättäjät eivät ole kovin halukkaita palaamaan. Markkinat pitävät tätä tulosta edelleen todennäköisenä, mikä osoittaa, miten keskeiseksi tämä valuutta on näkymien kannalta muodostunut. Toistaiseksi SNB näyttää pitävän odottavaa lähestymistapaa, pitävän valuuttainterventiot tukena ja keskittyvän rahapolitiikan liikkumavaran palauttamiseen. Koronnosto on todennäköisesti näköpiirissä vasta myöhemmin, jos inflaatio pysyy vakaana.