Kiihdyttääkö Iranissa käytävä sota inflaatiota?

Yhdysvaltain valtion kymmenvuotisten joukkovelkakirjalainojen tuotto on noussut hieman, joskaan ei dramaattisesti. Taustalla ovat Yhdysvaltain valtionvelan jatkuva kasvu, presidentti Trumpin tullimaksujen inflaatiovaikutukset ja Yhdysvaltain ja Israelin sotilaallinen hyökkäys Iraniin; nämä tekijät ovat yhdessä nostaneet öljyn hintaa. Luottoriskiä koskevat huolet ovat kuitenkin keskittyneet lähinnä yhdysvaltalaisten teknologiayritysten liikkeeseen laskemiin joukkovelkakirjalainoihin.

Viikon tapaus: Yhdysvaltain koroissa ristivetoa

Inflaatiohuolista, Valkoisen talon hyökkäyksistä maan keskuspankin rahapolitiikkaa vastaan, Yhdysvaltain kasvavasta valtionvelasta ja kauppasodista huolimatta Yhdysvaltain valtion arvopapereihin liittyvillä markkinoilla on ollut viime aikoina suhteellisen rauhallista. Toistaiseksi on vain vähän konkreettisia merkkejä "Trump-preemiosta" eli siitä, että sijoittajat vaatisivat korkeampia korkoja omistaakseen Yhdysvaltain valtion joukkovelkakirjoja. Itse asiassa valtionlainojen tuotot ovat nyt alhaisemmat kuin presidentti Trumpin aloittaessa toisen kautensa tammikuussa 2025.

Vuonna 2025 [MA1] kasvavana huolenaiheena on teknologia-alan luottotilanne. The Economist -lehden mukaan tekoälyyn liittyvien investointien voimakas kasvu ja tekoälyn mahdollinen uhka monien teknologiayritysten liiketoimintamalleille ovat todennäköisesti vaikuttaneet siihen, että teknologia-alan joukkovelkakirjalainojen luottospreadit ovat kasvaneet suhteessa Yhdysvaltain valtionlainoihin. Yrityslainamarkkinoiden turbulenssi voi puolestaan hillitä valtionlainojen tuottojen nousua.

Samaan aikaan Yhdysvaltain inflaatio ylittää edelleen keskuspankin tavoitteen, mikä heikentää mahdollisuuksia keskuspankin uusiin koronlaskuihin. Korkojen osalta keskeisiä huomioitavia tekijöitä ovat työmarkkinat ja energian hinta. Yhdysvaltain ja Israelin hyökkäys Irania vastaan voi pahentaa inflaatiotilannetta, jos se johtaa pitkittyneisiin häiriöihin maailman öljytoimituksissa – esimerkiksi Iranin öljyntuotannon vähenemiseen tai Hormuzinsalmen kautta kulkevan öljytankkeriliikenteen tosiasialliseen sulkemiseen. Yhdysvaltain työmarkkinat ovat heikentyneet, mitä voidaan aluksi pitää inflaatiota hidastavana tekijänä, mutta osa heikentymisestä johtuu karkotuksista, jotka itsessään ovat pikemminkin inflaatiota kiihdyttäviä.

Yhdysvaltain valtion kymmenvuotisen joukkovelkakirjalainan tuotto on laskenut noin neljään prosenttiin. Tämä taso on toiminut käännekohtana korkojen nousulle viimeksi kuluneen vuoden aikana. Tällä tasolla joukkolainat vaikuttavat hieman yliostetuilta, mikä puoltaa vastaliikettä tuottojen nousua. Tämä on merkki siitä, että voi olla aika myydä joukkovelkakirjoja. Jos taas tuotto laskee selvästi 3,9–4 prosentin vaihteluväliltä, voidaan väittää, että laskutrendi on vakiintunut, mikä nostaisi joukkovelkakirjojen hintoja.

Liittyvät tuotteet

Yhdysvaltain valtion 10-vuotisten joukkovelkakirjojen tuotto, yhden vuoden päiväkaavio

Yhdysvaltain valtion 10-vuotisten joukkovelkakirjojen tuotto, viiden vuoden viikkokaavio

Makrokommentit

Lauantaina 28. helmikuuta alkanut Yhdysvaltain ja Israelin sotilaallinen hyökkäys näyttää edelleen kiihtyvän. Helmikuun 27. päivän jälkeen Brent-raakaöljyn hinta on noussut noin 9 dollaria barrelilta, kun se vielä perjantaina oli noin 73 dollaria barrelilta. Jos nämä tasot säilyvät, niillä on luonnollisesti inflaatiota kiihdyttävä vaikutus Yhdysvaltain ja Euroopan talouksiin. Myös Hormuzinsalmen kautta kulkevat kauppareitit ja Aasiasta Eurooppaan suuntautuvat lennot ovat jo kärsineet.

Bayer, Continental, Mercedes-Benz ja Traton julkistavat osavuosikatsauksensa keskiviikkona 4. maaliskuuta. Makrotalouden osalta päivän asialistaa hallitsevat helmikuun palvelualan ostopäällikköindeksit (PMI) Japanista, Kiinasta, Ruotsista, Espanjasta, Italiasta, Ranskasta, Saksasta, euroalueelta, Isosta-Britanniasta ja Yhdysvalloista. Kiina julkaisee myös teollisuuden PMI-indeksinsä. Euroalueelta saadaan tammikuun työttömyys- ja tuottajahintaindeksit. Yhdysvalloista tulevat ADP:n helmikuun yksityiset työllisyystiedot ja energiaministeriön viikoittaiset öljyvarastotiedot.

Torstaina 5. maaliskuuta saamme osavuosikatsaukset ruotsalaiselta Elektalta, brittiläiseltä Entainilta ja yhdysvaltalaisilta Gapilta ja Torolta. Tilastojen osalta julkaistaan Ruotsin helmikuun kuluttajahintaindeksi ja Ranskan tammikuun teollisuustuotanto. Yhdysvalloista julkaistaan tilastot helmikuun Challenger-irtisanomisista, tammikuun tuontihinnat, viimeisen vuosineljänneksen tuottavuus ja viikoittaiset tilastot uusista työttömyyshakemuksista.

Perjantaina 6. joulukuuta makrotilastot alkavat Japanin helmikuun kuluttajahintaindeksillä. Sen jälkeen julkaistaan Saksan tammikuun teollisuustilaukset ja euroalueen viimeisen vuosineljänneksen BKT. Iltapäivällä julkaistaan Yhdysvaltain helmikuun työmarkkinaraportti (maatalouden ulkopuoliset työpaikat). Helmikuussa 2026 odotetaan syntyvän 70 000 uutta työpaikkaa, kun tammikuussa vastaava luku oli 172 000. Saamme myös tilastotiedot yhdysvaltalaisyritysten varastoista joulukuussa.

Yhdysvallat, maatalouden ulkopuoliset työpaikat (uusien työpaikkojen määrä, yksityinen sektori), viiden vuoden kuukausikaavio

Vaikuttavatko geopoliittiset jännitteet osakkeisiin lyhyellä aikavälillä?

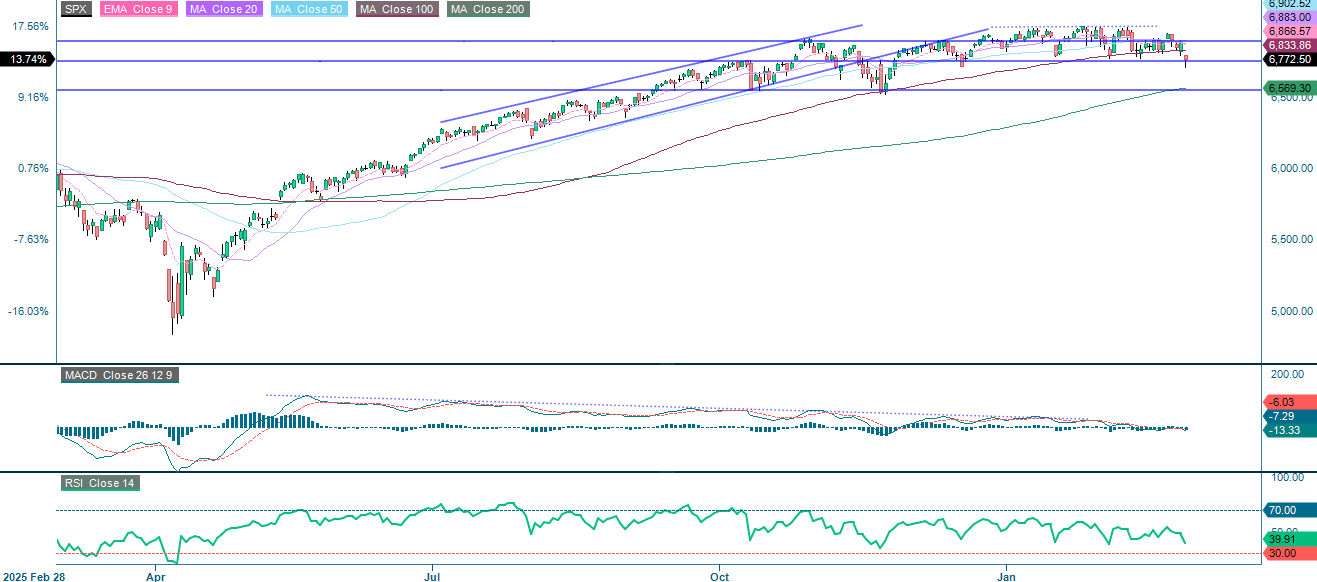

Nvidian kvartaaliraportti osoittautui "sell the news" -tapahtumaksi, mikä toi oman lisänsä kasvavien geopoliittisten jännitteiden jo aiheuttamaa painetta. S&P 500:een kohdistuu painetta. Kuten alla olevasta kaaviosta näkyy, indeksi pitää kiinni 5 750 pisteen tienoilla olevasta tuesta. Selkeä murtautuminen tämän tason alapuolelle voisi avata tien kohti MA200:a, joka on tällä hetkellä 5 569:ssä. Lyhyen aikavälin hintakehitys on kuitenkin ollut epävakaata, ja geopoliittiset sykäykset, myös öljyn hinnannousun aiheuttamat, ovat yleensä lyhytaikaisia. Yläpuolella ensimmäisenä vastuksena on MA100 (5 833), jota seuraa 5 900. Keskeisiä katalysaattoreita ovat perjantaina julkaistava Yhdysvaltain työmarkkinaraportti, Iranin konfliktin kärjistyminen tai lieventyminen sekä öljyn hinnan kehityssuunta.

Liittyvät tuotteet

S&P 500 (USD), yhden vuoden päiväkaavio

S&P 500 (USD), viiden vuoden viikkokaavio

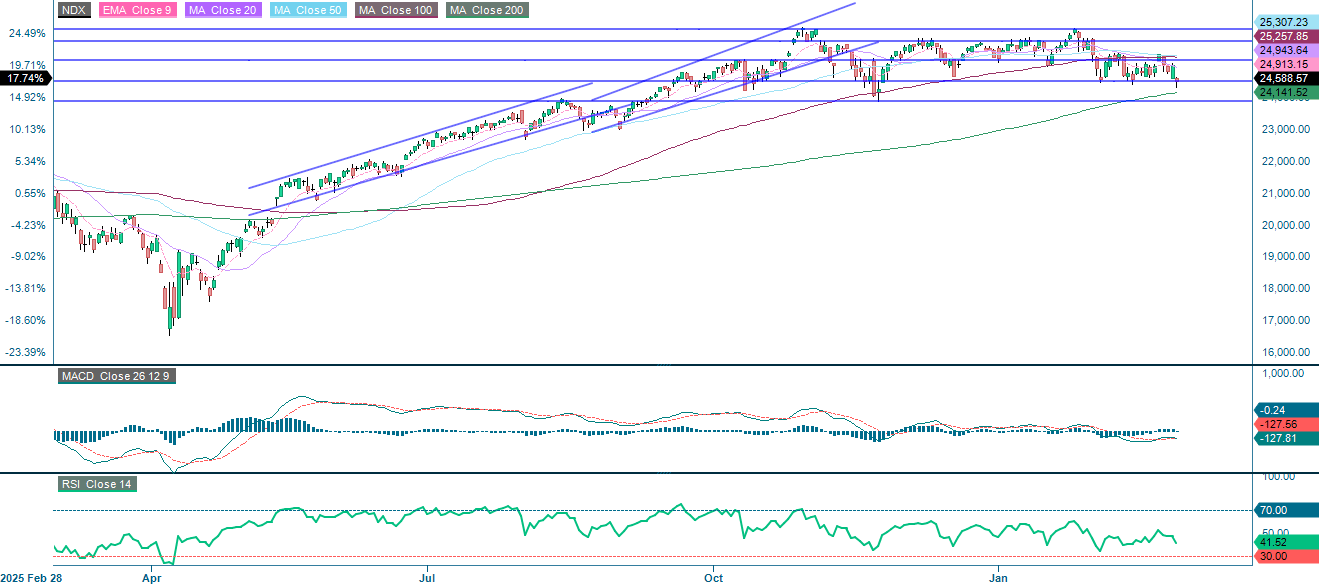

S&P 500:n tavoin NASDAQ-100 pitää kiinni tuesta, joka on 24 500 pisteen tuntumassa. Alapuolella seuraava taso, jota kannattaa tarkkailla, on 24 142:n kohdalla oleva MA200, jota seuraa 23 900 pisteen alue. Yläpuolella ensimmäinen vastus on noin 25 150 pisteessä.

Liittyvät tuotteet

NASDAQ-100 (USD), yhden vuoden päiväkaavio

NASDAQ-100 (USD), viiden vuoden viikkokaavio

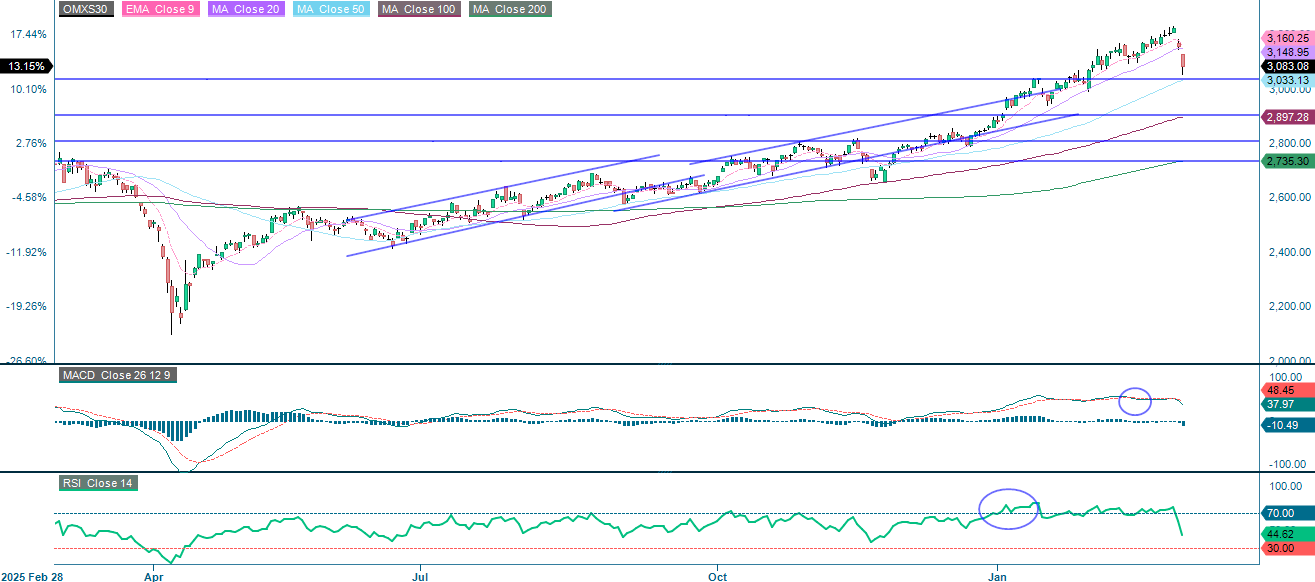

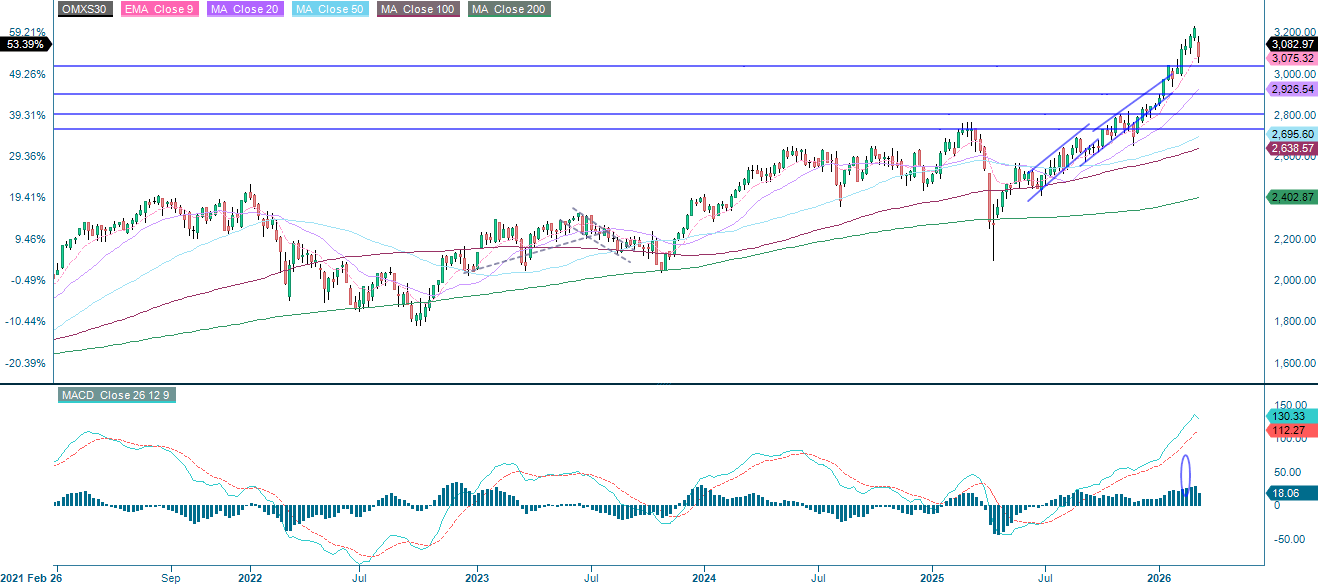

Öljyn hinnan jyrkkä nousu aiheuttaa vastatuulta ruotsalaisille teollisuusyhtiöille, mutta suurempi ongelma on, ettei OMXS30-indeksi voi välttyä laajemmalta riskien välttelyltä Iranin konfliktin seurauksena. Tällä hetkellä indeksi pysyttelee 3 040 pisteessä olevan tuen yläpuolella. Jos indeksi murtautuu tämän tason alapuolelle, seuraavana on vuorossa 2 900. Yläpuolella ensimmäisen vastuksen muodostaa MA20, joka on tällä hetkellä 3 148 pisteessä.

OMXS30 (SEK), yhden vuoden päiväkaavio

OMXS30 (SEK), viiden vuoden viikkokaavio

DAX:llä ei mene kovin hyvin. Indeksillä käydään kauppaa 24 175 pisteessä olevan MA200:n alapuolella. Tuki on alueella 22 825–23 365.

Liittyvät tuotteet

DAX (EUR), yhden vuoden päiväkaavio

DAX (EUR), viiden vuoden viikkokaavio

Edellisessä tekstissä käytettyjen lyhenteiden koko nimi:

Tekstissä käytettyjen lyhenteiden selitykset:

EMA 9: 9 päivän eksponentiaalinen liukuva keskiarvo

Fibonacci: Teknisessä analyysissä käytetään useita Fibonacci-linjoja. Fibonaccin luvut ovat sarja, jossa jokainen luku on kahden edellisen luvun summa.

MA20: 20 päivän liukuva keskiarvo

MA50: 50 päivän liukuva keskiarvo

MA100: 100 päivän liukuva keskiarvo

MA200: 200 päivän liukuva keskiarvo

MACD: Liukuvan keskiarvon konvergenssidivergenssi

Riskit

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.