Osakemarkkinat odottavalla kannalla

Helmikuun 13. päivään mennessä 74 % S&P-yhtiöistä oli ilmoittanut positiivisista tulosyllätyksistä, ja liikevaihto kasvoi keskimäärin 9 % vuoden 2025 viimeisellä neljänneksellä. Tärkeimmät indeksit ovat teknisestä näkökulmasta odottavalla kannalla, ja joillakin indekseillä tendenssi on heikentyvä.

Makrokommentit

Sijoittajat vaikuttavat tällä hetkellä varsin varovaisilta. Tämä käy ilmi CNN:n Fear & Greed Indexistä, joka on 36. Arvon ollessa alle 50:n sijoittajat tuntevat enemmän pelkoa kuin ahneutta.

S&P 500:n raportointikausi on päättymässä, ja merkittävänä julkistuksena on vielä Nvidian raportti 25. helmikuuta. Helmikuun 13. päivään 2026 mennessä 74 % S&P 500 -yhtiöistä oli raportoinut vuoden 2025 viimeisen neljänneksen tuloksensa. Earnings Insightin mukaan 74 % näistä yhtiöistä raportoi positiivisista voittoyllätyksistä ja 73 % positiivisista liikevaihtoyllätyksistä. S&P 500 -yhtiöt saavuttivat keskimäärin 9 %:n liikevaihdon kasvun. Positiivisten tulosyllätysten määrässä vuoden 2025 viimeisellä vuosineljänneksellä johtavana sektorina oli viestintäala, jolla 94 % yrityksistä ilmoitti positiivisista yllätyksistä. Seuraavilla sijoilla olivat tietotekniikka 92 %:lla ja kulutustavarat 83 %:lla.

Seuraavat yhtiöt raportoivat kvartaalituloksensa keskiviikkona 18. helmikuuta: ruotsalaiset Bravida, Castellum, Lundbergs ja Scandic Hotels, tanskalainen FLSmidth sekä pohjoisamerikkalaiset Analog Devices ja Booking Holdings. Päivän makrotaloudelliset tilastotiedot alkavat Kiinan tammikuun kauppataseella. Seuraavaksi julkaistaan Ison-Britannian kuluttaja- ja tuottajahintaindeksi tammikuulta. Tänään julkaistaan myös Ranskan tammikuun kuluttajahintaindeksi. Yhdysvalloista saadaan joulukuun asuntorakentamista ja kestotavaroita koskevat tiedot, tammikuun teollisuustuotantotiedot sekä energiaministeriön viikoittaiset öljyvarastot.

Torstai 19. helmikuuta on tanskalaisten ISS:n ja Zealand Pharman raportointipäivä. Manner-Euroopassa raportoivat Air France-KLM ja Nestlé. Pohjois-Amerikassa raportointivuorossa ovat Airbus, Deere & Company, Klarna, Rio Tinto ja Walmart. Myös kiinalaisen sähköisen kaupankäynnin jättiläisen Alibaban on määrä julkaista osavuosikatsauksensa torstaina. Makrouutiset alkavat Japanin joulukuun konetilauksilla. Euroalueelta saadaan joulukuun rakennustuotantotiedot ja helmikuun kotitalouksien luottamusindikaattori. Lisäksi saadaan Ison-Britannian CBI:n helmikuun teollisuusodotukset. Lopuksi Yhdysvalloista odotetaan monia tietoja, kuten joulukuun kauppatase (ks. kaavio alla), joulukuun tavarakaupan tase ja tukkukaupan varastot, helmikuun Philadelphia Fed -indeksi, viikoittaiset työttömyyskorvaushakemukset sekä tammikuun asuntokauppasopimukset.

Yhdysvaltain kauppatase (miljardia dollaria), viiden vuoden kuukausikaavio

Perjantaina 20. helmikuuta makrotaloudellista uutisvirtaa hallitsevat helmikuun ostopäällikköindeksit Japanista, Intiasta, Ranskasta, Saksasta, Italiasta, euroalueelta, Isosta-Britanniasta ja Yhdysvalloista. Tammikuun kuluttajahintaindeksi (CPI) saadaan lisäksi Japanista ja Ruotsista. Saksa julkaisee tammikuun tuottajahintaindeksin. Yhdysvalloista saadaan neljännen vuosineljänneksen BKT-luvut, joulukuun yksityinen kulutus ja inflaatio, Michigan-indeksi helmikuulta ja olemassa olevien asuntojen myynti marraskuulta.

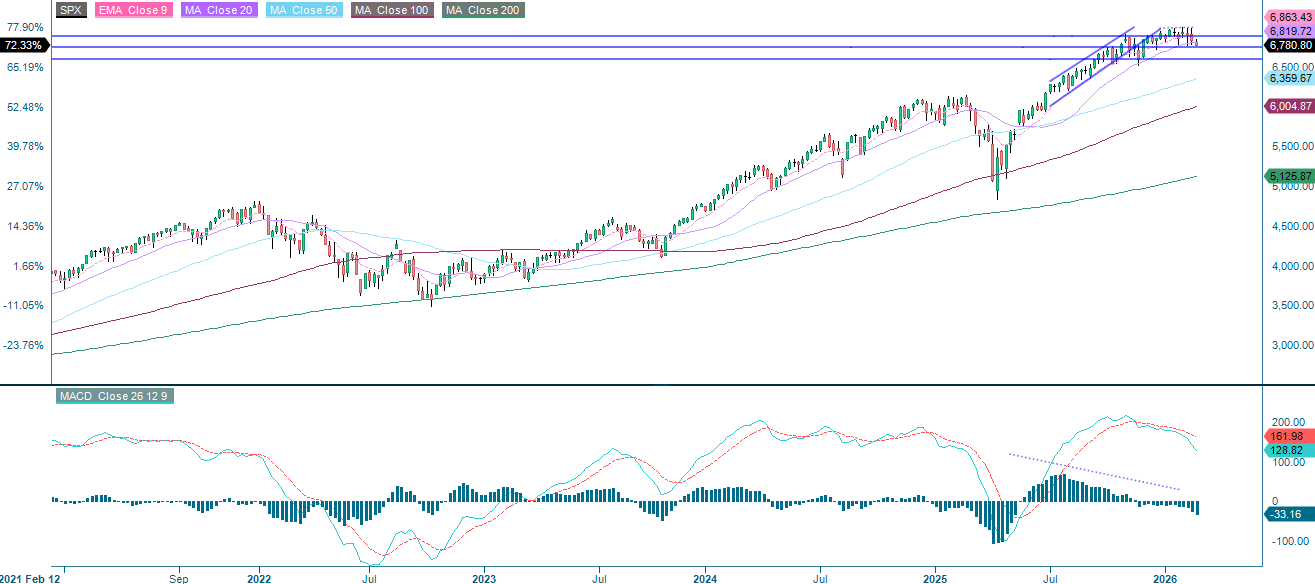

Voimakkaasti paisuneet arvostukset lisäävät myyntipainetta

Myyntipaine kasvaa, kun odotamme tuomioistuimen päätöstä Trumpin tullimaksujen laillisuudesta. S&P 500.n kaupankäynti jatkuu vaihteluvälin sisällä, mutta MACD-indikaattori on viime aikoina antanut negatiivisen signaalin. Jos kurssi murtautuu alle 5 760 pisteen, se avaa tien alaspäin kohti 5 550 pisteen tasoa.

S&P 500 (USD), yhden vuoden päiväkaavio

S&P 500 (USD), viiden vuoden viikkokaavio

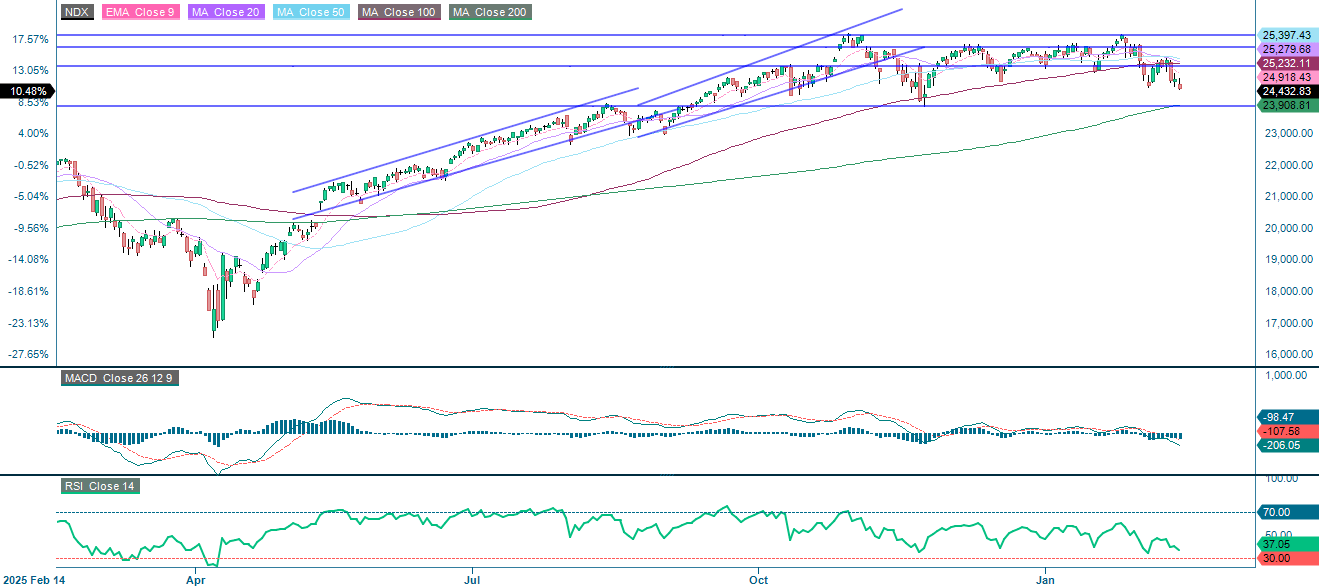

Mielikuva tekoäly- ja ohjelmistoalojen korkeista arvostuksista lisää varovaisuutta markkinoilla. Kuten alla olevasta kaaviosta käy ilmi, NASDAQ-100:n MACD-indikaattori on siirtynyt negatiiviselle alueelle, kun taas Relative Strength Index (RSI) on edelleen neutraali. Tämä viittaa siihen, että indeksi liikkuu todennäköisesti alaspäin kohti 200 päivän liukuvaa keskiarvoa (MA200), joka on tällä hetkellä hieman 23 900:n yläpuolella.

NASDAQ-100 (USD), yhden vuoden päiväkaavio

NASDAQ-100 (USD), viiden vuoden viikkokaavio

Ruotsin OMXS30 on ollut yksi parhaiten kehittyneistä indekseistä tänä vuonna. Momentum on kuitenkin hiipumassa, mihin viittaa MACD:n antama lievä myyntisignaali. Lyhyen aikavälin trendi on edelleen nouseva, jos 20 päivän liukuva keskiarvo (MA20), joka toimii ensimmäisenä tukitasona, pitää kutinsa. Jos tämä taso rikkoutuu, indeksi voi siirtyä kohti 3 040 pisteen tuntumaa.

OMX30 (SEK), yhden vuoden päiväkaavio

OMX30 (SEK), viiden vuoden viikkokaavio

DAX (EUR), yhden vuoden päiväkaavio

DAX (EUR), viiden vuoden viikkokaavio

Riskit

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.