Tuottoero kehittyy Saksan eduksi

Tällä viikolla perustelemme, miksi euron pitäisi vahvistua edelleen suhteessa Yhdysvaltain dollariin. Taustalla on se, että Yhdysvaltain ja Saksan kymmenvuotisten valtionlainojen välinen tuottoero on viime aikoina kaventunut. Lisäksi Yhdysvaltain liittovaltion hallinto suljetaan, kunnes kongressi pääsee sopimukseen suunnitelmasta budjettivajeen pienentämiseksi.

Viikon tapaus: Euro voi vahvistua entisestään suhteessa Yhdysvaltain dollariin

Tällä viikolla katse on Yhdysvalloissa, missä merkittävät budjettivajeet ovat johtaneet siihen, että osa liittovaltion hallinnosta on ollut suljettuna keskiviikosta 1. lokakuuta lähtien. Jotta hallinto voidaan avata uudelleen, kongressin republikaanien ja demokraattien on päästävä sopimukseen liittovaltion budjettileikkauksista. Republikaanien enemmistö kongressissa on niin pieni, että budjettiehdotuksen hyväksyminen edellyttää myös joidenkin demokraattien tukea. Osake- ja joukkolainamarkkinat ovat reagoineet tilanteeseen rauhallisesti – luultavasti siksi, että siitä on tullut toistuva umpisolmu, jonka Yhdysvaltain kongressi yleensä ratkaisee tiiviiden neuvottelujen jälkeen.

Yhdysvaltain vuotuinen budjettialijäämä vakiintui vuosituhannen vaihteessa mutta kasvoi vähitellen noin 6 %:iin maan BKT:stä. Korkeimmillaan se oli 15 % vuoden 2021–22 koronapandemian aikana. Yhtenä syynä siihen, miksi presidentti Trump painostaa Fedin pääjohtajaa Powellia laskemaan korkoja Yhdysvalloissa, on liittovaltion kasvavan velan korkokulujen minimointi. Samaan aikaan Trump on halunnut heikentää dollaria, luultavasti osittain työpaikkojen lisäämiseksi kotimaan teollisuudessa.

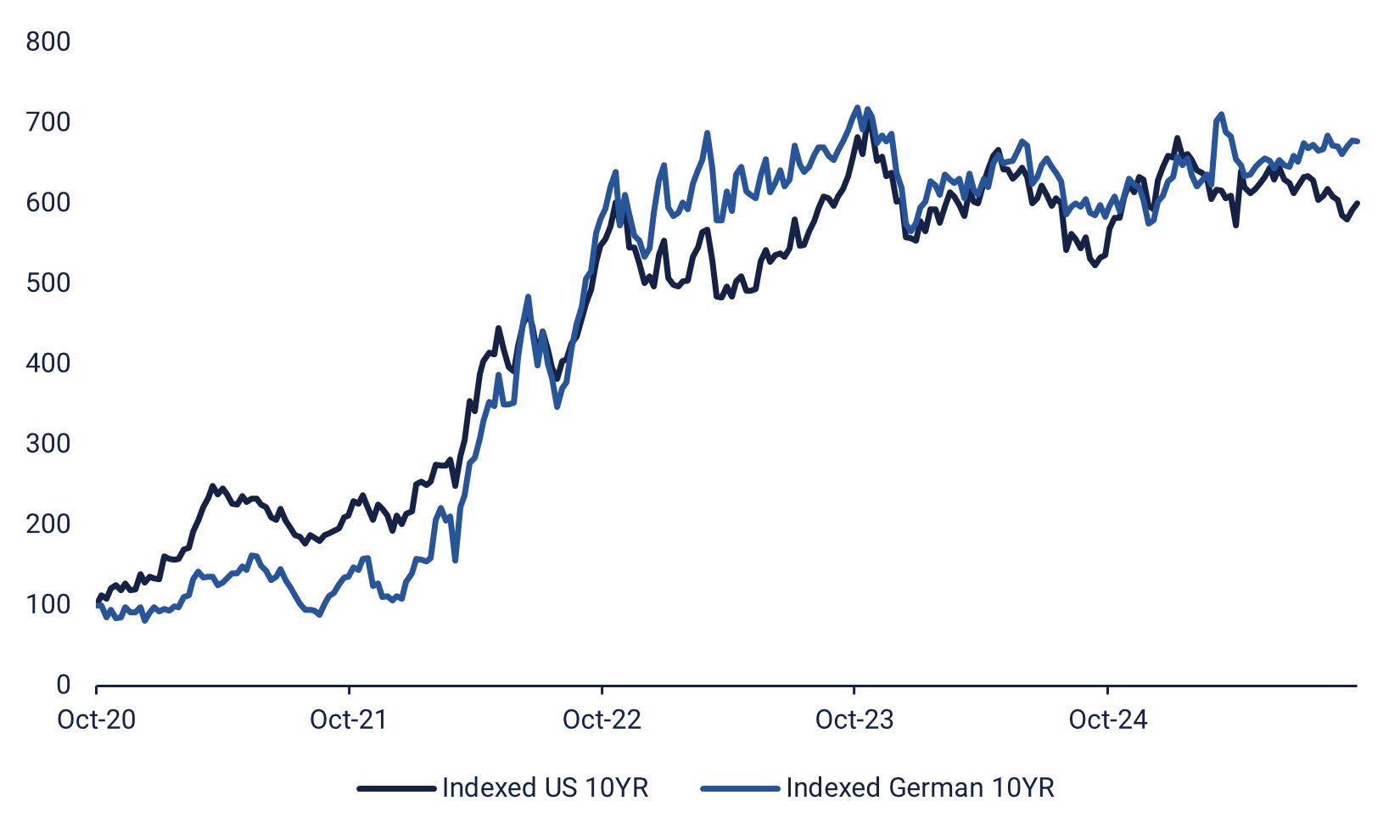

Myös Saksan kymmenvuotisten valtionlainojen tuotto nousi vuoden 2025 kolmannella neljänneksellä selvästi 2,64 %:sta 2,94 %:iin. Samaan aikaan Yhdysvaltain kymmenvuotisten valtionlainojen tuotto laski 4,26 %:sta 4,14 %:iin. Tässä on mahdollista havaita korrelaatio, sillä Yhdysvaltain ostopäällikköindeksi (PMI) on viime kuukausina laskenut (euroalueen tasoa korkeammalta), kun taas euroalueen PMI on ollut nousussa (alemmalta tasolta).

Saksan ja Yhdysvaltain kymmenvuotisten valtionlainojen tuottovertailu viiden vuoden ajalta – alussa Yhdysvaltain tuotto 100.

EUR/USD-kurssi on vahvistunut 1,03:sta (31. joulukuuta 2024) 1,17:ään (30. syyskuuta 2025). Tämä tarkoittaa. että dollari on heikentynyt euroon nähden noin 12 %. 30. kesäkuuta 2025 EUR/USD-kurssi oli 1,18, minkä jälkeen dollarin heikentyminen on kuitenkin pysähtynyt ja valuuttaparin kurssi on vakiintunut. Koska Yhdysvaltain ja Saksan kymmenvuotisten valtionlainojen tuottoero on kaventunut, EUR/USD-kurssin pitäisi mielestämme vahvistua.

Yhteenvetona voidaan todeta, että vaikka Saksan ja Euroopan PMI-luvut sekä kymmenvuotisten valtionlainojen tuotot ovat nousseet vuoden 2025 kolmannella neljänneksellä, tämä ei ole heijastunut EUR/USD-valuuttakurssiin. Siksi uskomme, että pitkä EUR/USD-positio voisi olla kiinnostava strategia. Presidentti Trump ei myöskään näytä olevan kovin kiinnostunut Yhdysvaltain dollarin puolustamisesta maailman johtavana valuuttana.

Liittyvät tuotteet

EUR/USD, yhden vuoden kaavio

EUR/USD, viiden vuoden kaavio

Makrokommentit

Viime viikolla presidentti Trump uhkasi korottaa jyrkästi tulleja lääkeyrityksille, jotka eivät siirrä tuotantoaan Yhdysvaltoihin. Samaan aikaan teknologiayritykset ovat hyötyneet luvatuista keskinäisistä investoinneista, jotka liittyvät tekoälyä koskeviin tutkimus- ja kehitysbudjetteihin.

Ruotsalainen Skistar julkaisee osavuosikatsauksensa keskiviikkona 1. lokakuuta. Kiinan pörssit ovat keskiviikkona kiinni. Makrotalouden asialistaa hallitsevat Japanin, Intian, Venäjän, Ruotsin, Espanjan, Ranskan, Italian, Saksan, euroalueen, Ison-Britannian ja Yhdysvaltain teollisuuden ostopäällikköindeksit. Japanissa saadaan kolmannen vuosineljänneksen Tankan-raportti. Saksa julkaisee VDMA:n raportin elokuun konetilauksista. Euroalueelta julkaistaan syyskuun kuluttajahintaindeksi. Intia, joka on maailman neljänneksi suurin talous nimellisellä BKT:llä mitattuna, julkistaa ohjauskorkonsa. Yhdysvalloissa on määrä julkaista ADP:n -työllisyysmuutosluvut syyskuulta, rakennusmenot elokuulta sekä viikoittaiset öljyvarastotilastot (energiaministeriö).

Volvo Cars julkistaa syyskuun myyntiluvut torstaina 2. lokakuuta. Kiinan pörssit ovat kiinni myös torstaina. Juuri ennen lounasta julkaistaan euroalueen elokuun työttömyysluvut. Yhdysvalloissa ohjelmassa ovat Challengerin syyskuun lomautustilastot, elokuun teollisuustilaukset ja viikoittaiset työttömyyskorvaushakemukset.

Perjantaina 3. lokakuuta makrotalouden asialistalla ovat Japanin, Venäjän, Ruotsin, Espanjan, Italian, Ranskan, Saksan, euroalueen, Ison-Britannian ja Yhdysvaltain syyskuun palvelualan PMI-lukujen julkaisut. Ranska julkaisee elokuun teollisuustuotantoluvut, ja euroalue saman kuukauden tuottajahintaindeksin. Päivän tärkein luku on määrä julkaista iltapäivällä (Euroopan aikaa): Yhdysvaltain maatalouden ulkopuoliset työllisyysluvut. On kuitenkin epävarmaa, julkaistaanko näitä tilastoja, sillä Yhdysvaltain liittovaltion hallinto on juuri suljettu.

Maailmanlaajuisten osakeindeksien kehitys yhden kuukauden, yhden vuoden ja viiden vuoden aikana, järjestettynä yhden kuukauden kehityksen mukaan.

Onko pitkä DAX-positio paikallaan?

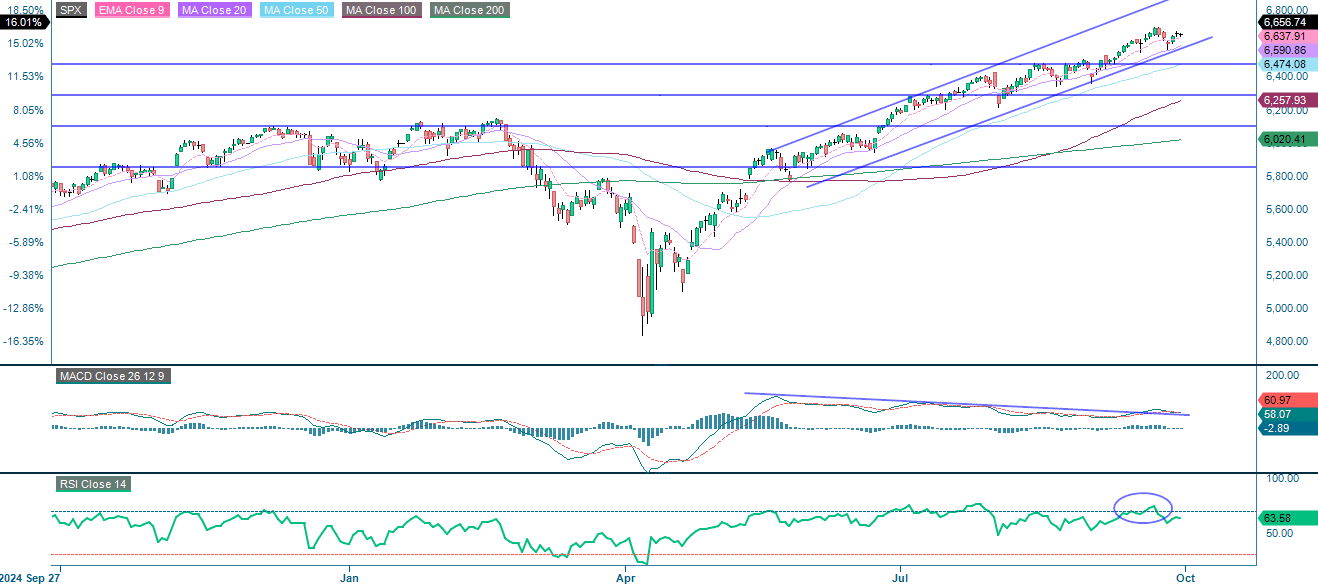

S&P 500 -indeksin vahva nousutrendi jatkuu edelleen, ja indeksillä käydään kauppaa nousevan kanavan sisällä sekä kaikkien tärkeimpien liukuvien keskiarvojen yläpuolella. Tämä korostaa vahvaa momentumia. Alapuolinen tukitaso on 6 590:n tienoilla ja sen jälkeen 6 475:n paikkeilla. Yläpuolella vastus on samaan aikaan 6 695 pisteessä. MACD-indikaattori on kuitenkin jälleen muuttunut varovaiseksi, mikä viittaa momentumin hiipumiseen. Lyhyen aikavälin konsolidoituminen tai lasku on mahdollista.

Liittyvät tuotteet

S&P 500 (USD), yhden vuoden kaavio

S&P 500 (USD), viiden vuoden kaavio

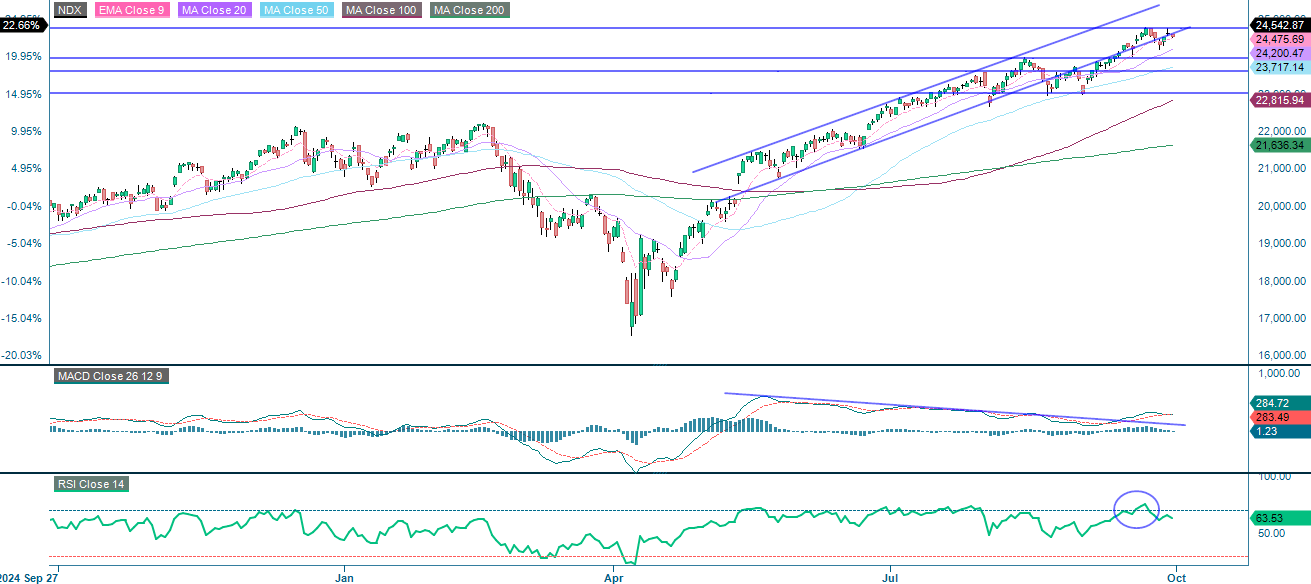

NASDAQ-100:n vahva nousutrendi jatkuu. Indeksillä käydään kauppaa nousevan kanavan sisällä ja kaikkien tärkeimpien liukuvien keskiarvojen yläpuolella, mikä vahvistaa momentumin jatkuvan vahvana. Tärkeä vastus on 24 760 pisteen tienoilla, tuki taas 24 200 ja 23 945 pisteessä. MACD osoittaa kuitenkin laskusuuntaista risteämää, mikä viittaa momentumin hiipumiseen. Lyhyen aikavälin konsolidoituminen onkin mahdollista.

Liittyvät tuotteet

NASDAQ-100 (USD), yhden vuoden kaavio

NASDAQ-100 (USD), viiden vuoden kaavio

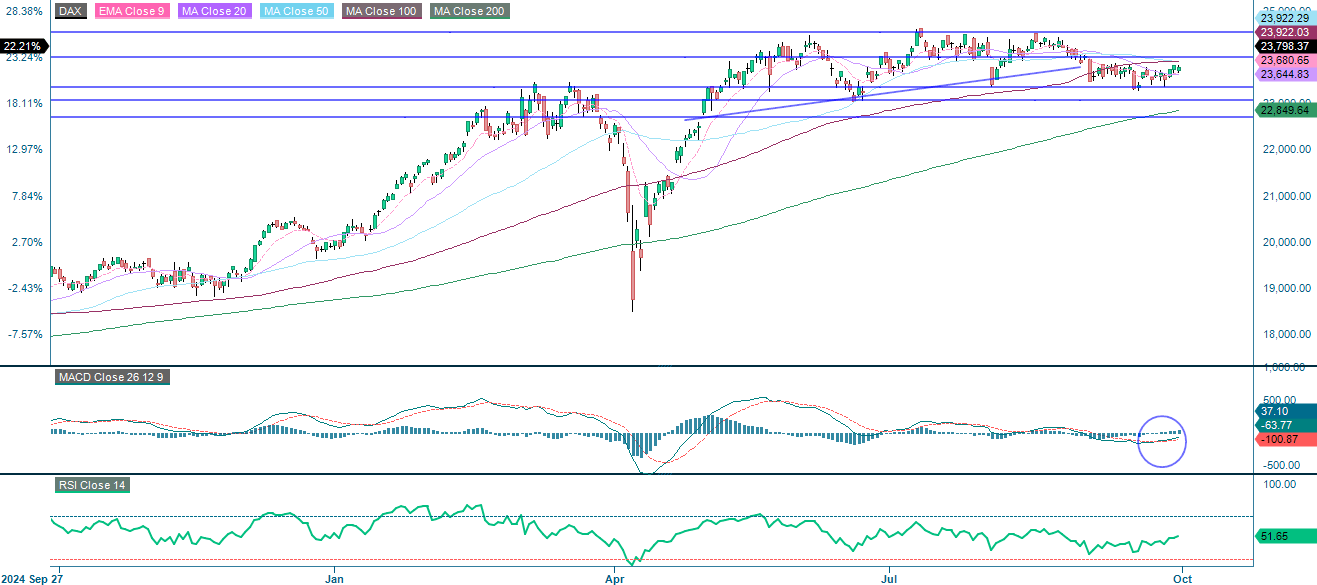

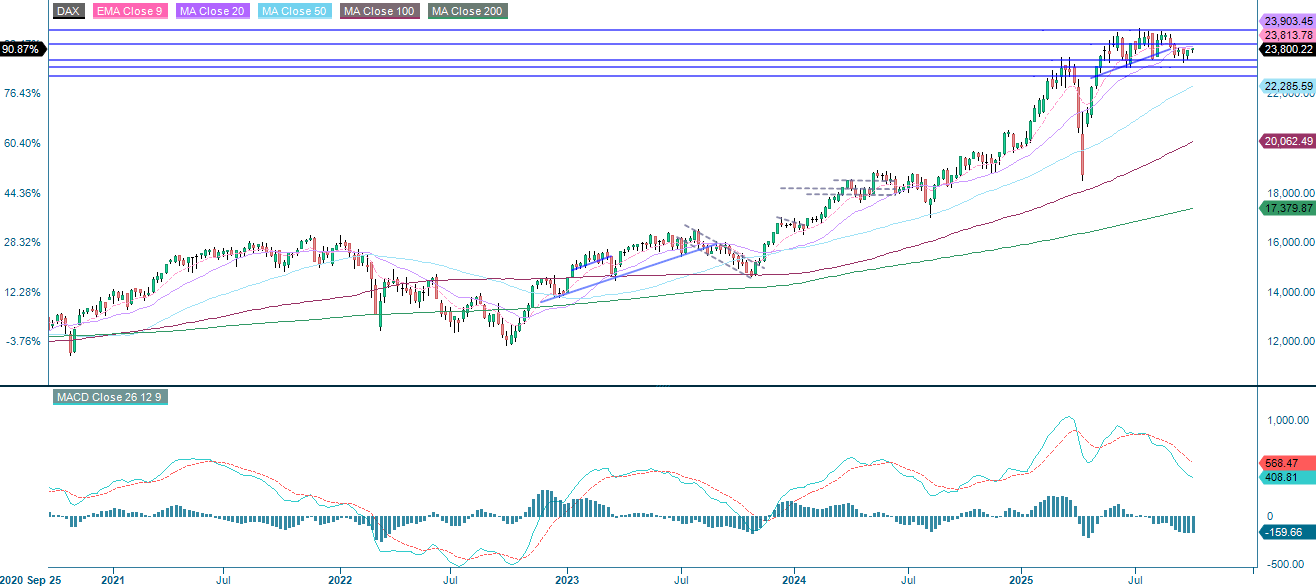

Saksan DAX konsolidoituu, ja indeksillä käydään kauppaa tärkeän 23 922–24 000 pisteen vastustason alapuolella. Seuraava vastustaso on 24 550:ssä. Vaikka momentum on hidastunut, hiljattainen positiivinen MACD-risteämä viittaa nousun mahdollisuuteen. Tukitasot ovat 23 645, 23 360 ja 23 000.

Liittyvät tuotteet

DAX (EUR), yhden vuoden kaavio

DAX (EUR), viiden vuoden kaavio

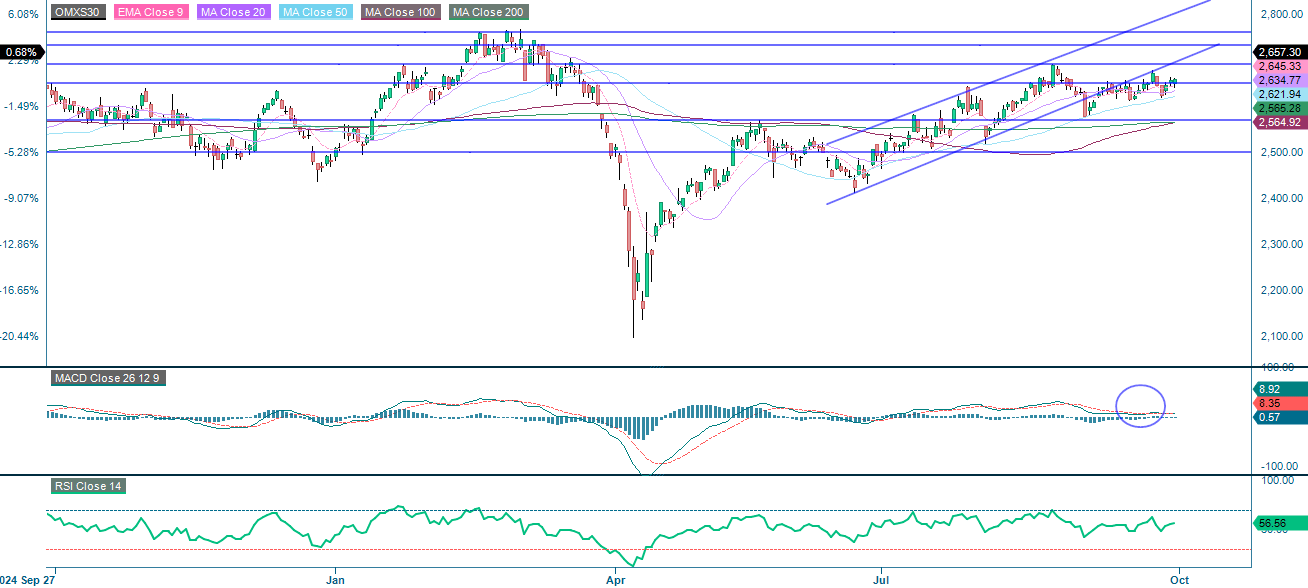

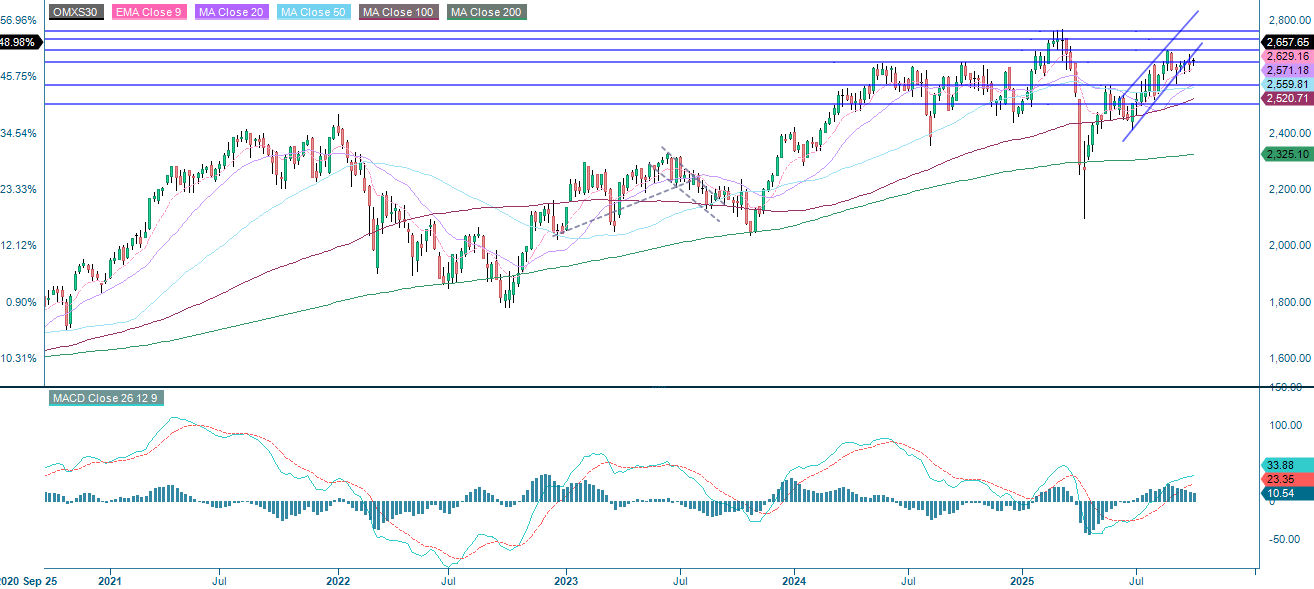

OMXS30 pysyy nousukanavassa, hieman 2 670–2 690 pisteessä olevan vastustason alapuolella. Indeksi on kaikkien tärkeimpien liukuvien keskiarvojen yläpuolella, mikä vahvistaa positiivista rakennetta, ja MACD on kääntynyt positiiviseksi viimeaikaisen noususuuntaisen risteämän jälkeen. Lyhyen aikavälin konsolidoituminen on ilmeistä, mutta jatkuva liike yli 2 690 pisteen vahvistaisi uuden nousun. Alaspäin suuntautuva riski vaikuttaa rajalliselta 2 620 ja 2 570 pisteen yläpuolella.

OMX30 (SEK), yhden vuoden kaavio

OMX30 (SEK), viiden vuoden kaavio

Edellisessä tekstissä käytettyjen lyhenteiden koko nimi:

EMA 9: 9 päivän eksponentiaalinen liukuva keskiarvo

Fibonacci: Teknisessä analyysissä käytetään useita Fibonacci-linjoja. Fibonaccin luvut ovat sarja, jossa jokainen peräkkäinen luku on kahden edellisen luvun summa.

MA20: 20 päivän liukuva keskiarvo

MA50: 50 päivän liukuva keskiarvo

MA100: 100 päivän liukuva keskiarvo

MA200: 200 päivän liukuva keskiarvo

MACD: Liukuvan keskiarvon konvergenssidivergenssi

Riskit

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.