Mahdollisuus kuparin ja OMX30:n nousulle

Yhdysvaltain presidentti Trumpin asettamat tullit loivat kuparin hintoihin kuplan, joka on nyt puhjennut. Fed on siirtynyt kohti koronlaskuihin perustuvaa rahapolitiikkaa, ja kun Yhdysvaltain dollari on samalla heikentynyt, kuparin hinnoissa voi olla syksyllä tilaa elpymiselle, sillä kupari on kehittynyt heikommin kuin muut jalometallit. Teknisen analyysin näkökulmasta Ruotsin OMX30-indeksi näyttää nyt houkuttelevalta, sillä sen RSI-taso 64 on alhainen.

Viikon tapaus: Kuparitullien lasku antaa mahdollisuuden vastaliikkeeseen

On useita syitä uskoa, että kuparin kysyntä kasvaa pitkällä aikavälillä. Vihreä siirtymä on ollut tältä osin puheenaiheena jo pitkään, sillä siirtyminen fossiilisista polttoaineista aurinko-, tuuli- ja sähköajoneuvoihin edellyttää lisää metallia. Myös maailmanlaajuinen kaupungistuminen ja teollistuminen lisäävät kuparin kulutusta. Tekoälybuumin myötä myös investoinnit datakeskusten sähkönsyöttöön ovat suhteellisen uusi mutta merkittävä tekijä.

Tarjontapuolella on kuitenkin haasteita, sillä metallin laatu heikkenee ja tuotantokustannukset ovat nousussa. Trumpin tulleihin liittyvät odotukset ovat kuitenkin aiheuttaneet epävakautta ja keinotekoisia hintaeroja Yhdysvaltain kuparimarkkinoilla vuodesta 2025 lähtien. Tulleja ennakoidessaan fyysisen kuparin kauppiaat ostivat kansainvälisiltä markkinoilta kuparia varastoitavaksi Yhdysvaltoihin. Yhdysvalloissa hinnat nousivat nopeammin kuin muualla maailmassa. Kun tulleista ilmoitettiin heinäkuun lopussa, ne olivat odotettua kevyempiä ja painottuivat puolivalmisteisiin. Tämä sai kuparin hinnat laskuun Yhdysvalloissa, ja ne asettuivat samalle tasolle kansainvälisten hintojen kanssa. Tullien alaisten tuotteiden osuus kuparin tuonnin kokonaisarvosta oli vuonna 2024 noin 28 %.

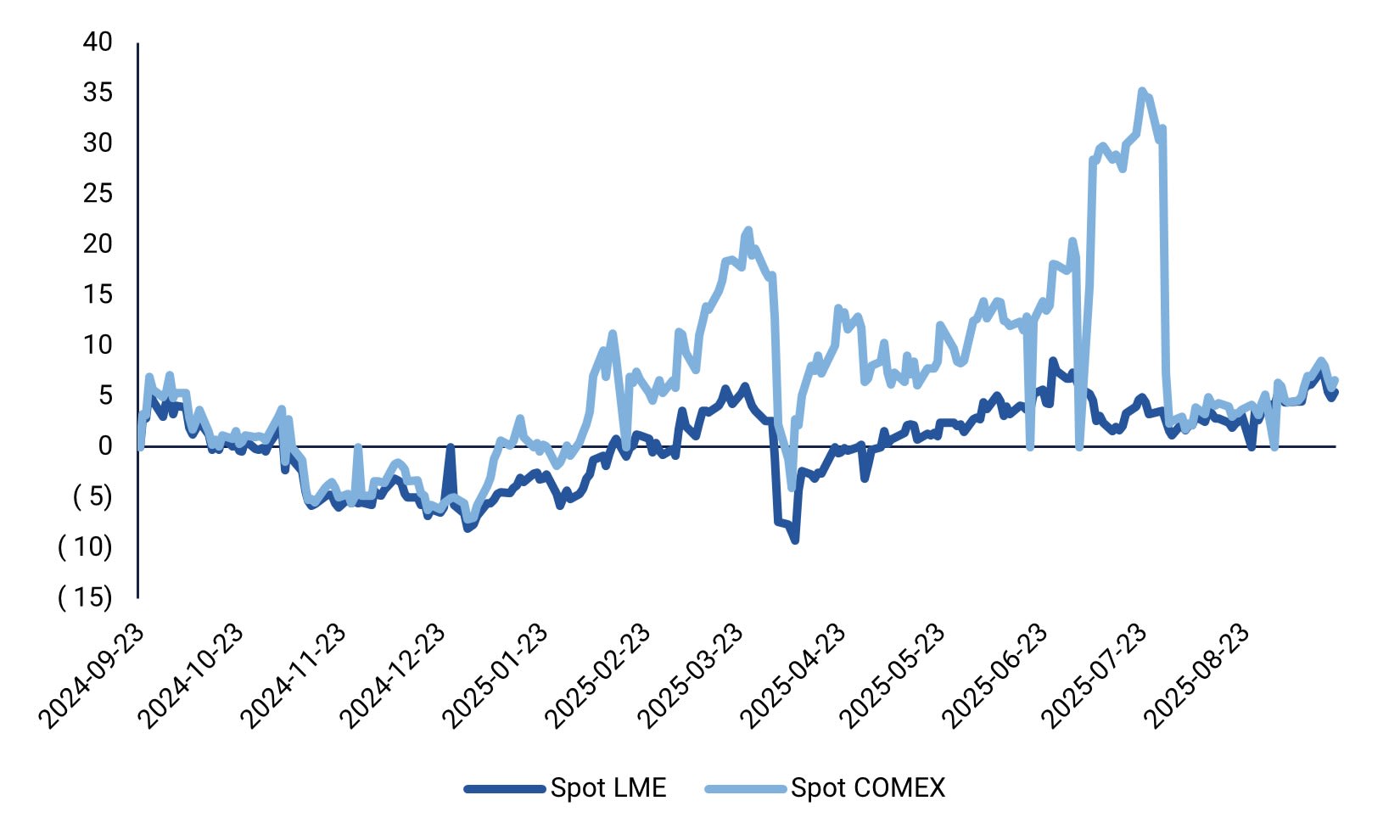

Kuparin spot-hintojen kehitys Yhdysvalloissa (COMEX) verrattuna LME:hen (%), yhden vuoden kaavio

Kysymys kuuluukin, onko tullispekulaatioiden synnyttämä kupla puhjennut kokonaan, mikä loisi mahdollisen ostomahdollisuuden, vai pitävätkö Yhdysvaltain suuret kuparivarastot ja vaimea lyhyen aikavälin kysyntä tullifiaskon jälkeen hinnat edelleen alhaalla. Samaan aikaan Fedin rahapolitiikka on muuttumassa keventäväksi, ja dollarin heikkeneminen tukee reaalisia omaisuuseriä, kuten kultaa ja kuparia. Vuonna 2025 kuparin hinnat ovat kehittyneet tähän mennessä jalometalleja heikommin, mikä viittaa siihen, että kuparin hinnoissa on elpymisen varaa.

Liittyvät tuotteet

Kuparifutuurit (USD/pauna), yhden vuoden kaavio

Kuparifutuurit (USD/pauna), viiden vuoden kaavio

Makrokommentit

Yhdysvaltain keskuspankki laski keskiviikkona 17. syyskuuta odotetusti ohjauskorkoaan 0,25 prosenttiyksiköllä ja suunnittelee vielä kahta laskua tänä vuonna. Lisäksi keskuspankki ennustaa, että korkoja lasketaan edelleen sekä vuonna 2026 että 2027. Powell myönsi Yhdysvaltain työmarkkinoiden heikkenemisen ja ilmaisi samalla huolensa tullien aiheuttamasta inflaatiosta. Syyskuun 17. päivän jälkeen Yhdysvaltain 10 vuoden valtionlainojen tuotto on kuitenkin noussut 4,04 %:sta 4,14 %:iin.

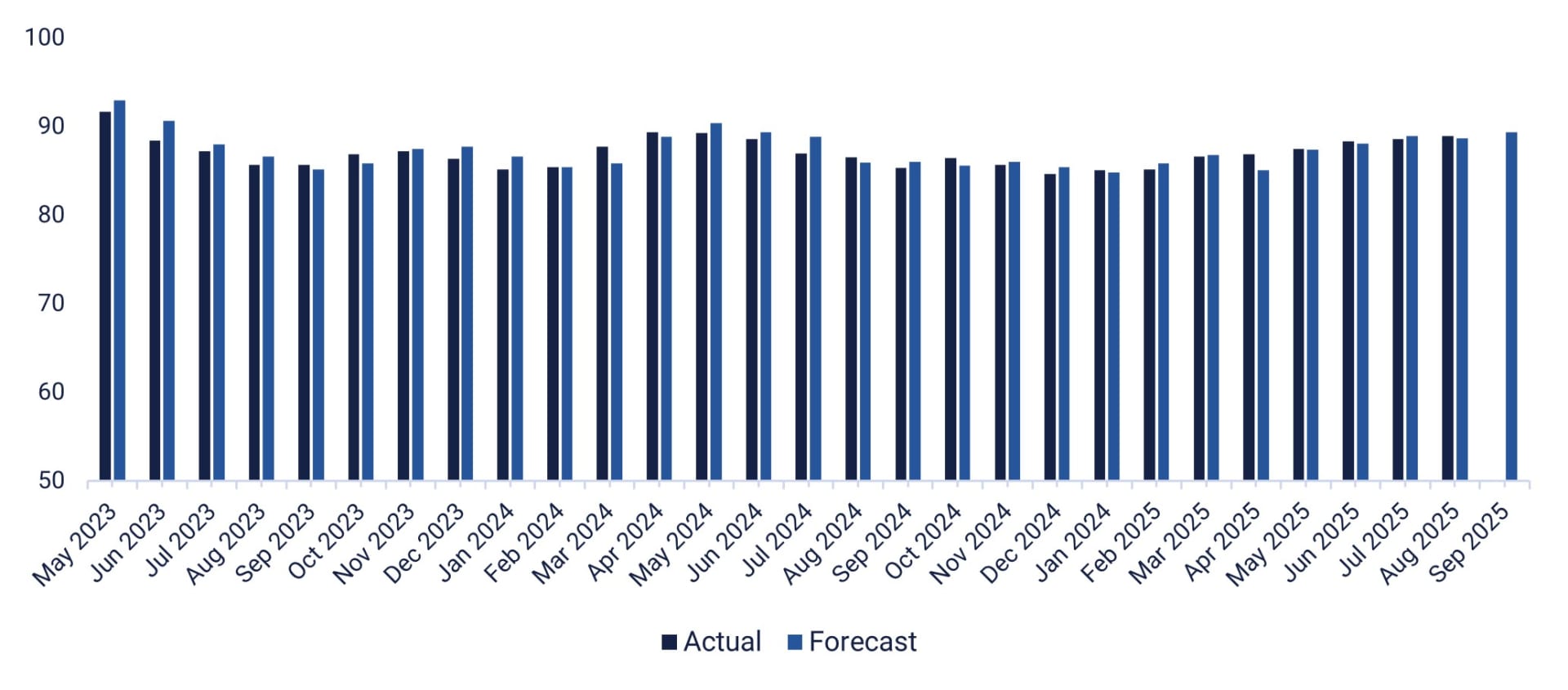

Keskiviikkona 24. syyskuuta yhdysvaltalainen yrityspalveluyritys Cintas julkaisee osavuosikatsauksensa ja ruotsalainen Synsam järjestää pääomamarkkinapäivän. Päivän makrotaloudelliset tapahtumat alkavat Japanin syyskuun ostopäällikköindeksin julkaisulla. Muutamaa tuntia myöhemmin Ruotsin NIESR julkaisee suhdannebarometrinsa. Saksa julkaisee syyskuun IFO-indeksinsä – katso jäljempänä oleva kaavio. Yhdysvalloissa julkaistaan elokuun uusien asuntojen myyntiluvut ja viikoittaiset öljyvarastotiedot (DOE).

Ruotsalainen H&M Group julkaisee osavuosikatsauksensa torstaina 25. syyskuuta yhdessä Accenturen ja yhdysvaltalaisen Costco Wholesalen kanssa. Samalla Ruotsin tilastokeskus esittelee Ruotsin kotitalouksien lainatilastot ja tuottajahintaindeksin elokuulta. Sen jälkeen seuraavat Saksan GfK:n lokakuun kuluttajaluottamusindeksi ja Ranskan kotitalouksien luottamusindeksi syyskuulta. Sveitsin keskuspankki julkistaa korkopäätöksensä. Yhdysvaltain makrotalouden keskeisiä tapahtumia ovat elokuun kestotavaratilaukset, toisen vuosineljänneksen lopullinen BKT, elokuun kauppatase ja tukkukaupan varastot, uudet työttömyyshakemukset sekä syyskuun Kansas Cityn Fed -indeksi.

Perjantaina 26. syyskuuta Ruotsin tilastokeskus julkistaa Ruotsin elokuun kauppataseen. Sen jälkeen julkaistaan Espanjan toisen neljänneksen BKT ja Euroopan keskuspankin kyselytutkimus euroalueen kotitalouksien inflaatio-odotuksista. Pohjois-Amerikassa julkaistaan Kanadan heinäkuun BKT, Yhdysvaltain elokuun yksityinen kulutus ja inflaatio (PCE) sekä syyskuun Michigan-indeksi.

Saksan IFO Business Climate Index, tammikuu 2023 – syyskuu 2025

Voiko OMXS30 jatkaa nousuaan korkojen laskiessa?

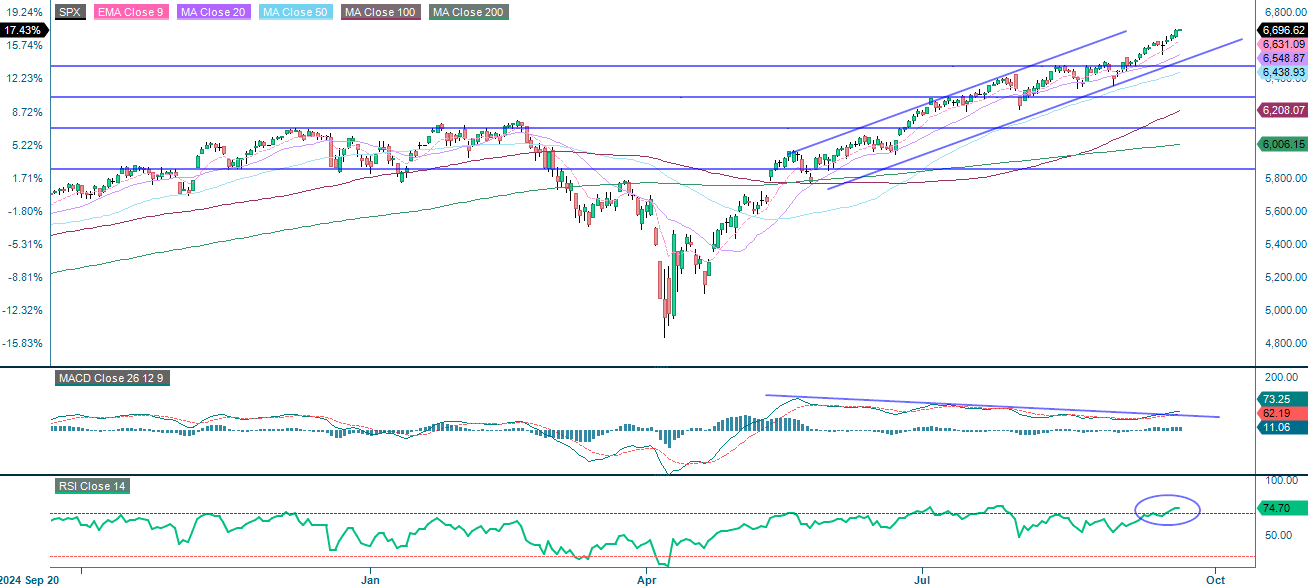

S&P 500:n vahva nousutrendi jatkuu, ja indeksi liikkuu kaikkien tärkeimpien liukuvien keskiarvojen yläpuolella ja määritellyn nousukanavan sisällä. Tämä on merkki vahvasta positiivisesta momentumista. Hiljattain murrettu vastustaso toimii nyt tukitasona yhdessä MA20:n ja trendikanavan pohjan kanssa. MACD vahvistaa tämän ylöspäin suuntautuvan momentumin laajenevilla positiivisilla histogrammipalkeilla. Samalla RSI on lähellä 75:tä, mikä viittaa yliostettuun tilanteeseen ja mahdolliseen lyhyen aikavälin korjausliikkeeseen tai konsolidoitumiseen.

Liittyvät tuotteet

S&P 500 (USD), yhden vuoden kaavio

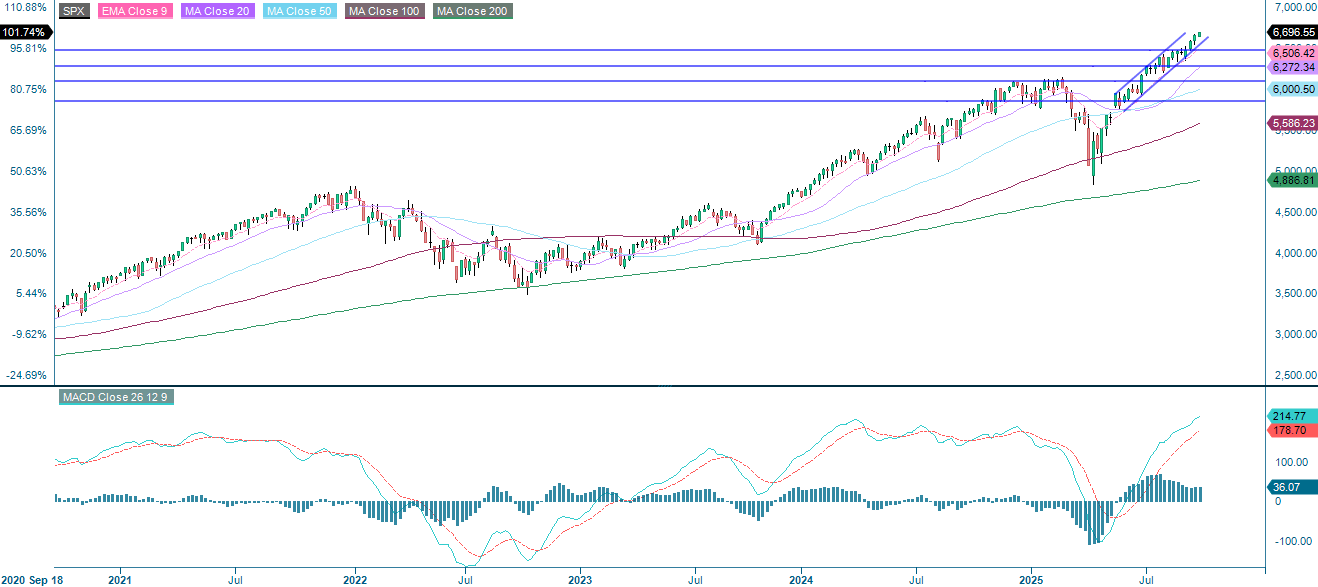

S&P 500 (USD), viiden vuoden kaavio

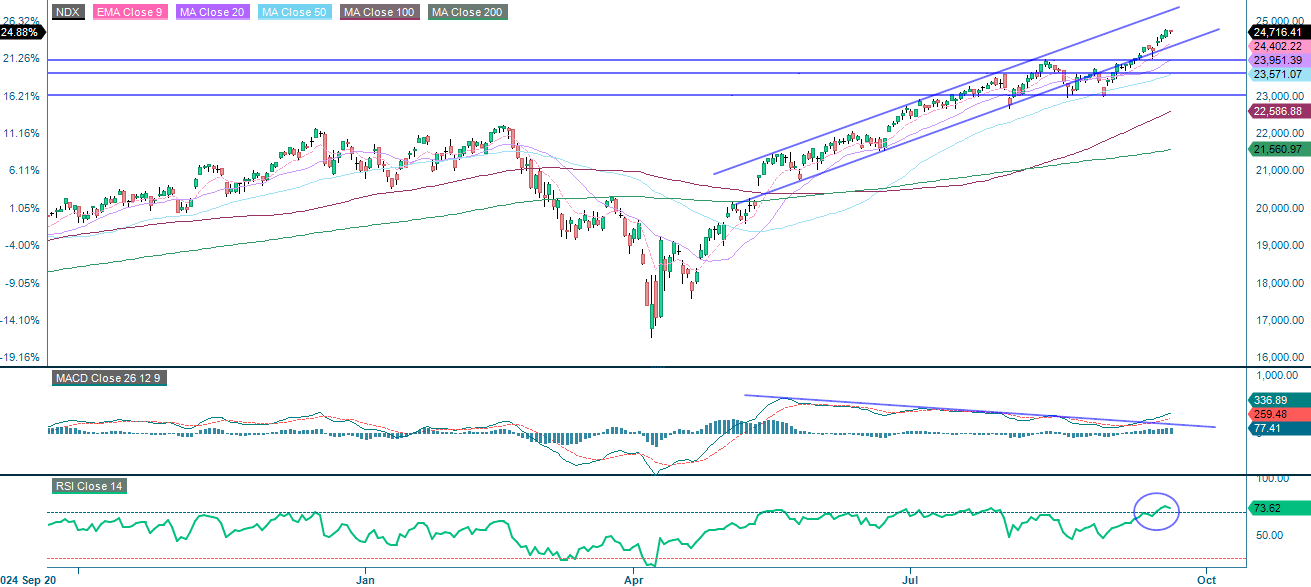

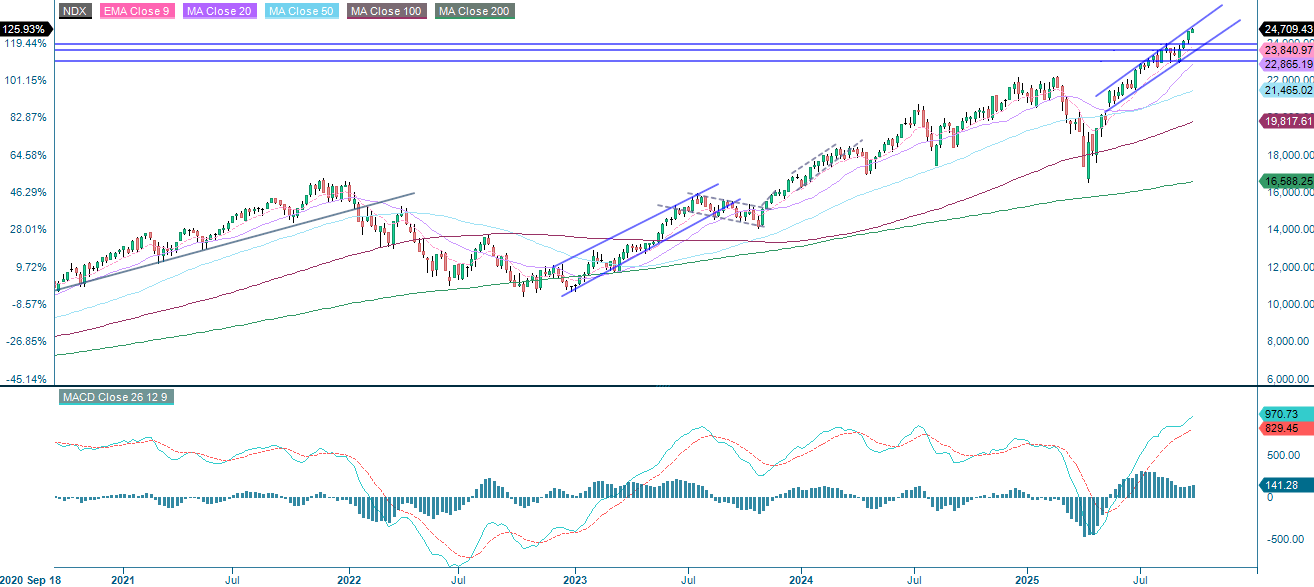

NASDAQ-100:n trendi on edelleen noususuuntainen. Indeksi liikkuu kaikkien tärkeimpien liukuvien keskiarvojen yläpuolella ja lähestyy nousevan kanavansa ylärajaa. Tämä korostaa vahvaa myönteistä momentumia. MACD on edelleen positiivinen, ja histogrammipalkit laajenevat. RSI on kuitenkin lähellä 74:ää, mikä viittaa yliostettuun tilanteeseen. Tämä lisää lyhyen aikavälin korjausliikkeen tai konsolidoitumisen riskiä. Tuki tulee nousevan trendikanavan alapuolelta, mitä seuraavat MA20 ja 24 000 pisteen taso.

Liittyvät tuotteet

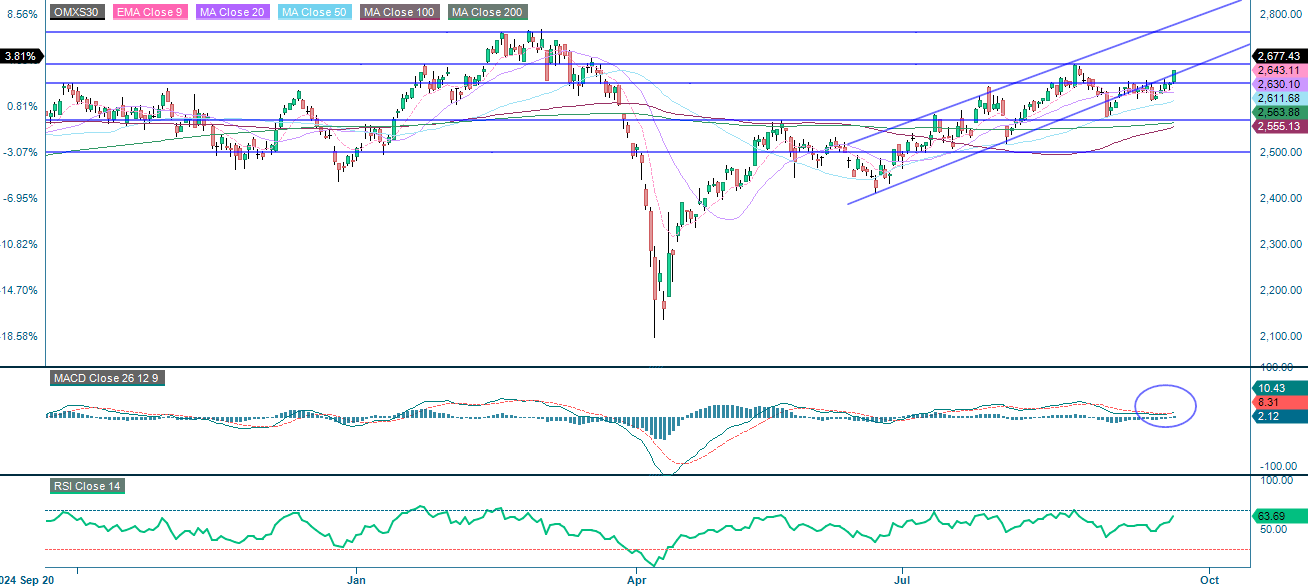

OMX30 (SEK), yhden vuoden kaavio

NASDAQ-100 (USD), viiden vuoden kaavio

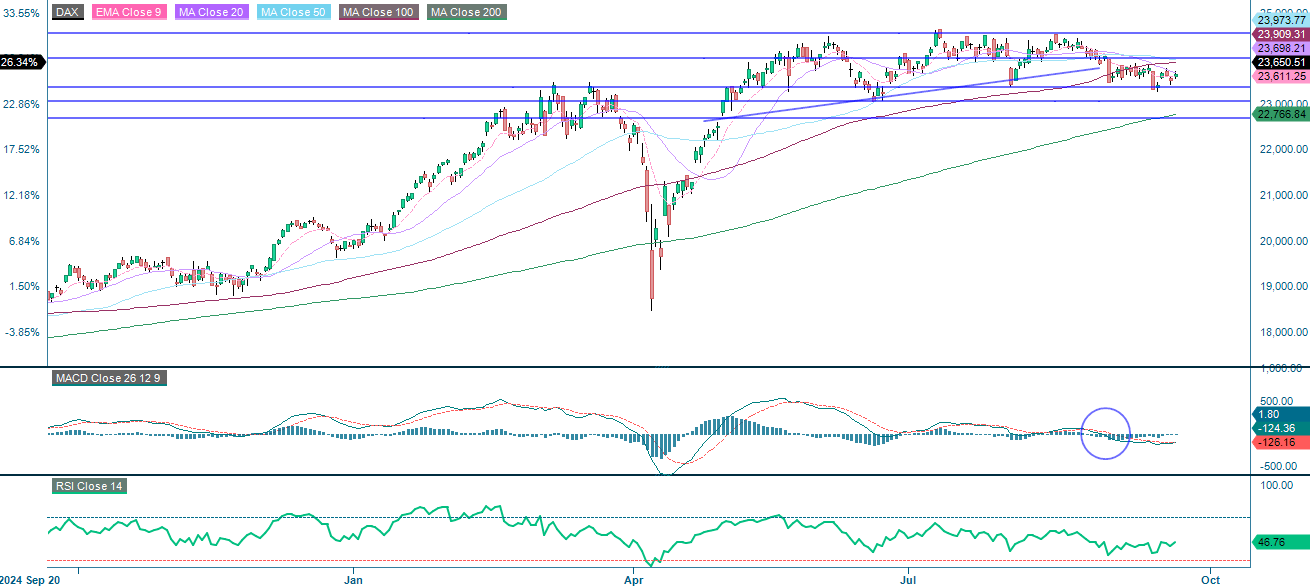

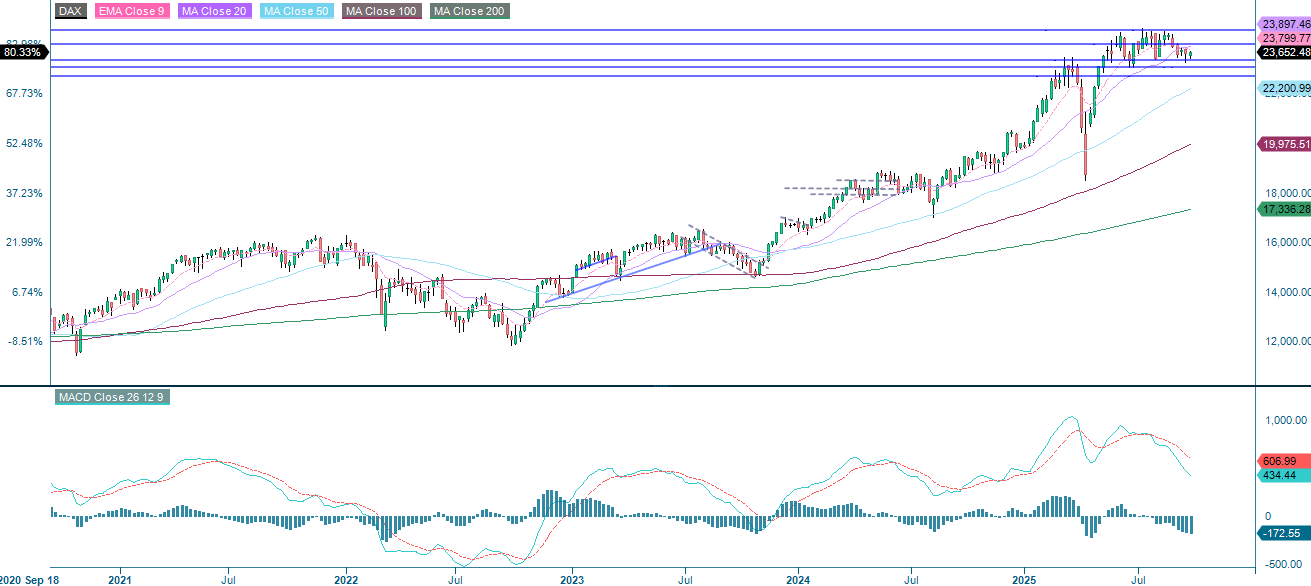

Euroopassa Saksan DAX:n trendi on neutraali tai laskeva, sillä indeksi liikkuu keskeisten lyhyen ja keskipitkän aikavälin liukuvien keskiarvojen alapuolella ja konsolidoituu lähelle neutraalin kanavansa alaosaa. Vastus on 24 000:n tienoilla, mitä seuraavat aiemmat huipputasot. Hiljattaisen laskusuuntaisen risteymän jälkeen MACD on kääntynyt negatiiviseksi. RSI-lukema 46,76 puolestaan osoittaa vaimeaa momentumia, eikä merkkejä käänteestä ole näkyvissä. Tärkeä tuki on 23 370 pisteen tienoilla, mitä seuraa 200 päivän liukuva keskiarvo (MA200), ja tätä kriittistä tasoa onkin syytä tarkkailla.

Liittyvät tuotteet

DAX (EUR), yhden vuoden kaavio

DAX (EUR), viiden vuoden kaavio

Ruotsissa OMXS30 on nousuvaiheessa. Indeksillä käydään kauppaa kaikkien tärkeimpien liukuvien keskiarvojen yläpuolella, ja se on hiljattain ylittänyt 2 650 pisteen tason. MACD on antanut pehmeän ostosignaalin, joka vahvistaa nousevan momentumin. RSI 64 osoittaa puolestaan tervettä vahvuutta ilman yliostoriskiä, mikä viittaa siihen, että nousulle on edelleen tilaa. Seuraava vastustaso on 2 690 pisteen tienoilla, ja sitä seuraavat 2 370 ja aiempi huipputaso, joka nähtiin vuoden 2025 alussa. Pitkän position riski-tuottoprofiili näyttääkin suhteellisen houkuttelevalta.

OMX30 (SEK), yhden vuoden kaavio

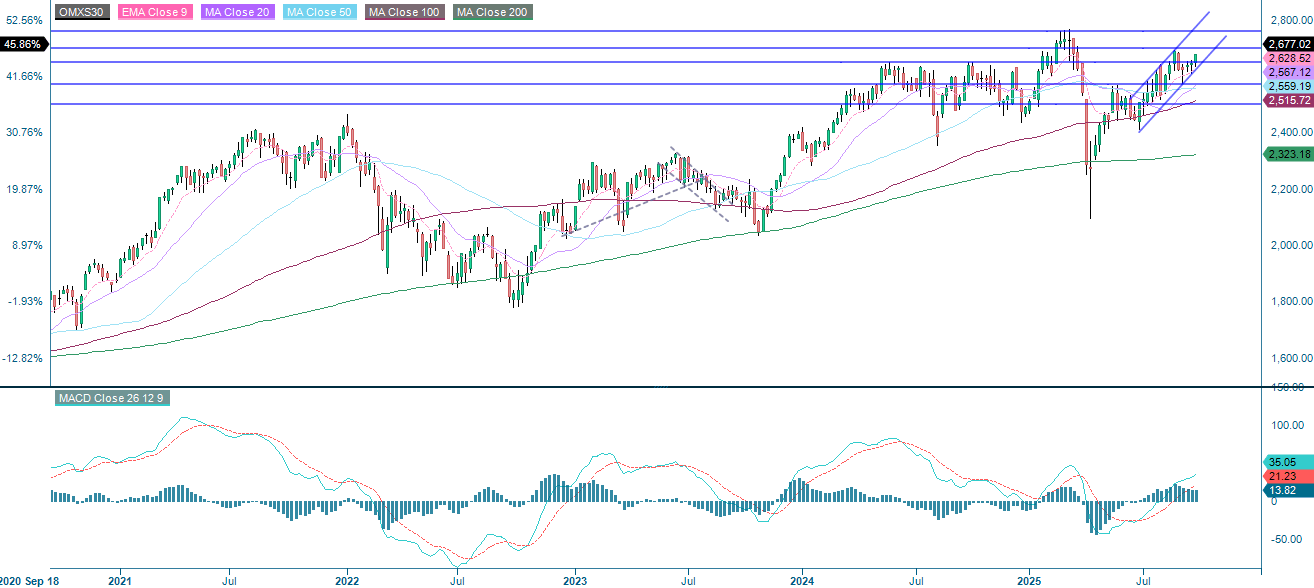

OMX30 (SEK), viiden vuoden kaavio

Edellisessä tekstissä käytettyjen lyhenteiden koko nimi:

EMA 9: 9 päivän eksponentiaalinen liukuva keskiarvo

Fibonacci: Teknisessä analyysissä käytetään useita Fibonacci-linjoja. Fibonaccin luvut ovat sarja, jossa jokainen peräkkäinen luku on kahden edellisen luvun summa.

MA20: 20 päivän liukuva keskiarvo

MA50: 50 päivän liukuva keskiarvo

MA100: 100 päivän liukuva keskiarvo

MA200: 200 päivän liukuva keskiarvo

MACD: Liukuvan keskiarvon konvergenssidivergenssi

Riskit

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.