Katse Yhdysvaltain työpaikkaluvuissa

Tällä viikolla tarkastelemme neljän merkittävän yhdysvaltalaisen osakeindeksin kehitystä ja keskitymme erityisesti Russell 2000 -pienyritysindeksiin. Indeksin arvo on viime aikoina noussut, koska sijoittajat odottavat, että Yhdysvaltain keskuspankki Fed jatkaa koronlaskujaan, mihin puolestaan voivat vaikuttaa perjantaina 5. syyskuuta julkaistavat Yhdysvaltain maatalouden ulkopuoliset työllisyysluvut.

Viikon tapaus: Amerikkalaisten pienyritysten osakkeet nousussa

Viimeisten viiden vuoden aikana sekä NASDAQ-100 että S&P 500 ovat tuottaneet paremmin kuin muut yhdysvaltalaisindeksit, kuten Dow Jones Industrial Average ja Russell 2000 -pienyritysindeksi. Kehitystä ovat vauhdittaneet lähinnä niin sanotut "Magnificent Seven" -yhtiöt – Apple, Microsoft, Alphabet, Amazon, Nvidia, Meta Platforms ja Tesla – sekä muut tekoälykehityksen alalla toimivat IT-yritykset, kuten Palantir.

Euroopan pörssi-indeksien vauhti hiipui kesän ja syksyn aikana, ja nousussa olivat puolestaan Shanghain pörssit, Nikkei ja Yhdysvaltain Russell 2000 -pienyritysindeksi. Alla olevassa kaaviossa on esitetty neljän merkittävän yhdysvaltalaisen osakeindeksin kurssikehitys.

Taulukossa indeksit on järjestetty yhden kuukauden kehityksen mukaan, ja lisäksi on esitetty tulokset kuluvalta vuodelta tähän mennessä (YTD) sekä viideltä vuodelta, kaikki Yhdysvaltain dollareina.

Russell 2000 -indeksi kehittyi vahvasti myös sen jälkeen, kun presidentti Trump valittiin uudelleen presidentiksi marraskuussa 2024. Tuolloin odotettiin, että hänen ehdottamansa tuontitullit vähentäisivät kilpailua niiden yhdysvaltalaisyritysten osalta, jotka myyvät tuotteitaan pääasiassa Yhdysvalloissa. Kun Trump astui virkaan tammikuussa 2025 ja alkoi ilmoittaa eri maille asetettavista tulleista ennen tulevia neuvotteluja, sekä Russell 2000 että Dow Jones suoriutuivat kuitenkin heikommin kuin NASDAQ-100 ja S&P 500.

Olemme nyt siirtyneet uuteen vaiheeseen, jossa Yhdysvallat on saanut aikaan tullisopimuksen muun muassa EU:n kanssa. Ratkaisevat neuvottelut Kiinan kanssa ovat vielä kesken, mutta lopputulos on lähempänä kuin aiemmin. Yhdysvaltain keskimääräinen tullitaso muita maita kohtaan on noussut 1. tammikuuta 2025 jälkeen noin 2,5 %:sta noin 18 %:iin. Tämä suosii yhdysvaltalaisia yrityksiä ulkomaisten kilpailijoiden kustannuksella, erityisesti teollisuus- ja raaka-ainealoilla. Samaan aikaan dollari on heikentynyt euroon nähden noin 10 %, mikä helpottaa yhdysvaltalaisyritysten tavaroiden ja palvelujen myyntiä ulkomaille.

Odotukset Fedin koronlaskuista ovat vauhdittaneet Russell 2000 -indeksinä nousua viime viikkoina. Korko- ja joukkovelkakirjamarkkinat hinnoittelevat 17. syyskuuta tehtävän 25 peruspisteen koronlaskun todennäköisyydeksi 85–90 prosenttia, ja osakemarkkinat odottavat koronlaskujen jatkuvan myös sen jälkeen. Presidentti Trump vaatii Yhdysvaltain korkojen laskua, mutta Powellin johtaman Fedin on tasapainoteltava heikentyneiden työmarkkinoiden – joiden heikentymisen perjantain työllisyyslukujen odotetaan vahvistavan – ja uusien tullien aiheuttamien pitkän aikavälin inflaatioriskien välillä.

Tammikuusta 2025 lähtien EKP on laskenut ohjauskorkoaan 2,9 %:sta 2,15 :%iin tukeakseen euroalueen kasvua. EKP antaa seuraavan korkoilmoituksensa 11. syyskuuta. EKP:n korko on nyt alle puolet Fedin ohjauskorosta, joka on 4,5 %.

Liittyvät tuotteet

Russell 2000 -indeksi, yhden vuoden päiväkaavio (USD)

Russell 2000 -indeksi ETF:nä (USD), viiden vuoden viikkokaavio

Makrokommentit

Tämän viikon tärkein luku ovat Yhdysvaltain maatalouden ulkopuoliset työllisyystiedot, jotka julkaistaan perjantaina 5. syyskuuta. Yhdysvaltain työmarkkinoiden viimeaikainen heikkeneminen voi vaikuttaa merkittävästi Fedin korkopäätöksiin 17. syyskuuta ja sen jälkeen.

Tänään, keskiviikkona 3. syyskuuta, makrotalouden asialistaa hallitsevat elokuun palvelualan PMI-indeksit Japanista, Kiinasta, Ruotsista, Espanjasta, Italiasta, Ranskasta, Saksasta ja Isosta-Britanniasta. Saksa julkaisee myös VDMA:n (Verband Deutscher Maschinen- und Anlagenbau) konetilaustiedot heinäkuulta, ja euroalueelta julkaistaan tuottajahintaindeksin (PPI) elokuulta. Yhdysvalloista saadaan JOLTS (Job Openings and Labor Turnover Survey), heinäkuun teollisuustilaukset, Fedin Beige Book ja viikoittaiset öljyvarastotiedot (Department of Energy). Lisäksi Salesforce julkaisee osavuosikatsauksensa.

Torstaina 4. syyskuuta saamme liikennetilastot Norjasta ja Volvo Carsin elokuun myyntiluvut. Makropuolella saadaan elokuun kuluttajahintaindeksit Ruotsista ja Sveitsistä sekä heinäkuun vähittäismyyntiluvut euroalueelta. Yhdysvalloista odotettavissa ovat Challenger-työpaikkaluvut, ADP:n työllisyysraportti elokuulta, heinäkuun kauppatase, sekä ensimmäiset työttömyyshakemukset ja palvelualan PMI-indeksi elokuulta.

Perjantai 5. syyskuuta alkaa Japanin kotitalouksien kulutusluvuilla heinäkuulta. Muutamaa tuntia myöhemmin julkaistaan Ison-Britannian vähittäismyyntiluvut, Saksan heinäkuun teollisuustilaukset sekä euroalueen BKT ja työllisyysluvut toiselta vuosineljännekseltä. Seuraavaksi katse kääntyy Pohjois-Amerikkaan, jossa Kanada julkaisee työttömyyslukunsa ja Yhdysvallat työllisyystilastonsa elokuulta. Konsensusennusteen mukaan Yhdysvalloissa on luotu 74 000 uutta työpaikkaa (ks. alla oleva kaavio).

Yhdysvallat: työllisyystilasto (maatalouden ulkopuoliset työpaikat), tuhatta uutta työpaikkaa, elokuu 2023 – elokuu 2025 (ennuste)

Tunnista keskeiset tukitasot

S&P 500:n pitkän aikavälin nousutrendi jatkuu edelleen, mutta indeksi lähestyy nyt 6 290–6 340 pisteen tukitasoa laskettuaan viimeaikaisista huippulukemista. MACD viittaa negatiiviseen divergenssiin, ja histogrammi on heikko. Myös 48,65:ssä oleva RSI on merkki momentumin hiipumisesta. Murtautuminen 6 290 pisteen alapuolelle voisi avata tien laskulle kohti 6 200 tai 6 100 pistettä. Trendi on kokonaisuudessaan positiivinen, mutta tekniset signaalit viittaavat lyhyen aikavälin laskusuuntaan ja voiman heikkenemiseen, joten tukitasoja on tärkeää tarkkailla.

Liittyvät tuotteet

S&P 500 (USD), yhden vuoden päiväkäyrästö

S&P 500 (USD), viiden vuoden viikkokaavio

NASDAQ-100:n pitkän aikavälin nousutrendi jatkuu edelleen, mutta indeksi on murtautunut ulos lyhyen aikavälin kanavastaan ja testaa nyt tasoja välillä 23 000–23 111. Jatkuessaan lasku voi viedä indeksin kohti 22 645 pistettä ja sitten kohti 22 150 pistettä. Yleisestä nousutrendistä huolimatta lyhyen aikavälin riski on kohonnut, sillä tukitasot ja momentumindikaattorit ratkaisevat, seuraako vakautuminen vai syvempi vastaliike.

Liittyvät tuotteet

NASDAQ-100 (USD), yhden vuoden päiväkäyrästö

NASDAQ-100 (USD), viiden vuoden viikkokaavio

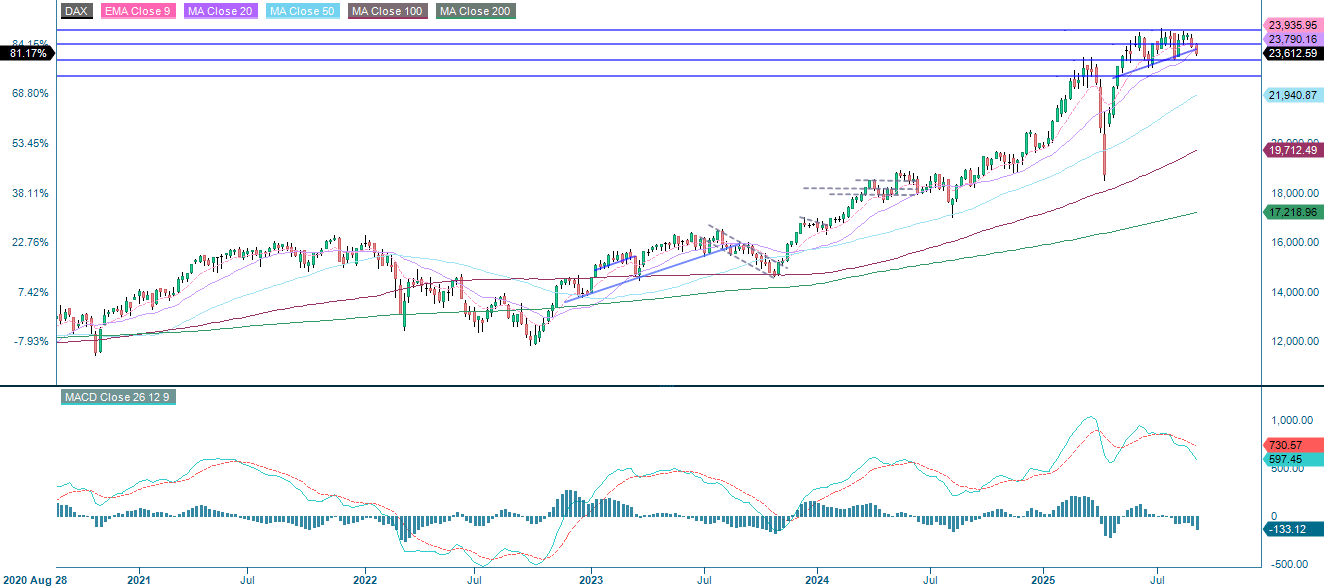

DAX on rikkonut keskeiset lyhyen aikavälin tukitasot, ja sen momentum on siten heikentymässä. MACD viittaa negatiiviseen divergenssiin ja on edelleen heikko, mikä vahvistaa kuvaa. Indeksi lähestyy nyt 23 365:n tuntumassa olevaa seuraavaa tukea, jota seuraavat 23 060 ja 22 700. Jos tuki ei pidä, negatiivinen momentum voi jatkua ja riskitaso kasvaa.

Liittyvät tuotteet

DAX (euroina), yhden vuoden päiväkaavio

DAX (euroina), viiden vuoden viikkokaavio

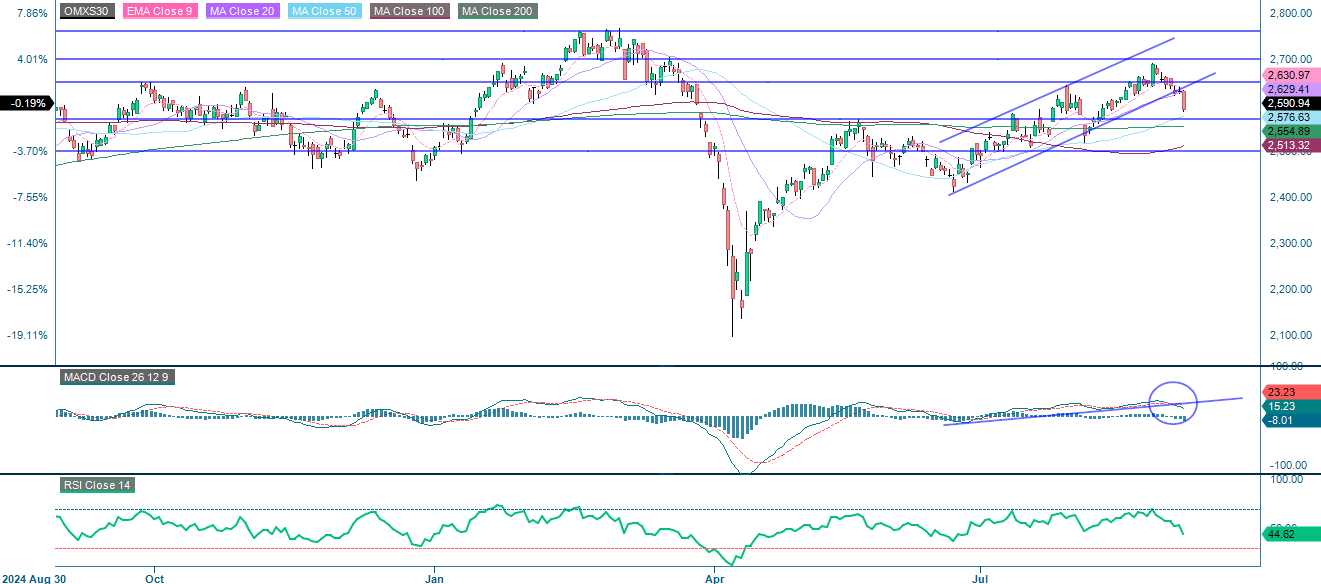

OMXS30 on murtautunut ulos nousevasta trendikanavastaan ja keskeisistä lyhyen aikavälin keskiarvoistaan. Tämä on merkki heikkenemisestä ja lisääntyneestä laskuriskistä. Kuvaa vahvistavat äskettäinen myyntiristeämä MACD:n kanssa ja laskeva RSI. Seuraavat tukitasot ovat noin 2 570, 2 555, 2 510 ja 2 500 pisteessä. Jos nämä tasot rikkoutuvat, pidemmän aikavälin trendikäänne voi vahvistua, kun taas elpyminen voisi vakauttaa tunnelmaa. Kaiken kaikkiaan tekniset indikaattorit viittaavat varovaisuuteen, johon yhdistyvät negatiivinen momentum ja kasvavat myyntipaineet – mutta tasot eivät ole vielä äärimmäisiä.

Liittyvät tuotteet

OMX30 (SEK), yhden vuoden päiväkäyrästö

OMX30 (SEK), viiden vuoden viikkokaavio

Edellisessä tekstissä käytettyjen lyhenteiden koko nimi:

EMA 9: 9 päivän eksponentiaalinen liukuva keskiarvo

Fibonacci: Teknisessä analyysissä käytetään useita Fibonacci-linjoja. Fibonaccin luvut ovat sarja, jossa jokainen peräkkäinen luku on kahden edellisen luvun summa.

MA20: 20 päivän liukuva keskiarvo

MA50: 50 päivän liukuva keskiarvo

MA100: 100 päivän liukuva keskiarvo

MA200: 200 päivän liukuva keskiarvo

MACD: Liukuvan keskiarvon konvergenssi-divergenssi

Riskit

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.