Fedin odotetut koronlaskut nostavat pienten yritysten osakkeita Yhdysvalloissa

Elävän nautakarjan hinnat (LC-futuurit) ovat nousseet tänä vuonna tähän mennessä 25 %, mihin ovat vaikuttaneet muun muassa grillikausi ja niukka tarjonta. Elävän nautakarjan hinnat voivat kuitenkin kääntyä laskuun kylmempien syys- ja talvikuukausien koittaessa. Federal Reserven johtajan Powellin perjantaina 22. elokuuta Jackson Holessa pitämä puhe sai hyvän vastaanoton sijoittajilta Yhdysvaltain osake- ja joukkolainamarkkinoilla. Odotukset korkojen laskusta seuraavassa Fedin kokouksessa ovat sen seurauksena vahvistuneet merkittävästi.

Viikon tapaus: Lihan hinnat laskuun syksyllä?

Kuten viimeisimmässä tammikuun nautakarja-analyysissämme ennustettiin, elävä nautakarja on ollut vakaa kohde vuonna 2025. Tähän mennessä LC-futuurit ovat nousseet tänä vuonna 25 %,ja edellisvuodesta nousua on tullut 31 %. Yksi tärkeimmistä tekijöistä on nautakarjasyklin supistumisvaihe, joka voi kestää 10–14 vuotta. Kun uhkana on samaan aikaan Meksikossa leviävä uuden maailman ruuvimato (new world screwworm, NWS), vakaa kysyntä törmää niukkaan ja hupenevaan tarjontaan. Kausivaihtelu voi kuitenkin heikentää futuurien hintoja tulevan kylmemmän puolivuotiskauden aikana.

Kuten edellä mainittiin, karjankasvatus on nykyään tehokkaampaa kuin koskaan. Nautaeläin elää nykyisin keskimäärin 468 päivää, kun se vuonna 1977 eli 609 päivää. Lisäksi keskimääräisestä ruhosta saadaan nyt 28 % enemmän naudanlihaa kuin aiemmin, mikä tarkoittaa, että sama määrä naudanlihaa voidaan tuottaa 69,9 % pienemmällä eläinmäärällä ja 81,4 % pienemmällä rehumäärällä. Nautakarjasykli, jossa matka huipulta pohjalle kestää tyypillisesti kymmenen vuotta, on yhdenmukainen aiemmin havaittujen supistumissyklien kanssa. Käytännössä tämä tarkoittaa, että kansallisen nautakarjakannan koko pienenee. On todennäköistä, että tämä sykli on päättymässä, ja tuottajat pitävätkin aiempaa enemmän hiehoja karjan koon kasvattamiseksi. Kestää kuitenkin aikaa, ennen kuin nämä tekijät toteutuvat ja vaikuttavat kysynnän ja tarjonnan tasapainoon.

Karjasyklien vertailu vuodesta 1979 nykypäivään

Noin vuoden mittaisen jakson aikana nautakarja hinnoissa näkyy selvä kausivaihtelu. Koska naudanlihaa kulutetaan eniten tiettyinä vuodenaikoina, hinnat ovat yleensä korkeimmillaan loppukeväällä ja alkukesästä. Toisin sanoen hinnat nousevat grillijuhlien lisääntyessä. Hinnat kääntyvät laskuun syksyllä ja talvella, jolloin sianlihan ja kinkun osuus kulutuksesta usein kasvaa kristillisten maiden juhlakauden aikana. Tähän kausivaihteluun vaikuttavat kuitenkin myös pitkän aikavälin tekijät, kuten väestörakenteen ja perinteiden muuttuminen.

Yhdysvaltain maatalousministeriön viimeisimmän Cattle on Feed -raportin mukaan nautojen määrä oli heinäkuussa 6,11 % pienempi kuin viime vuonna, mikä vastaa 1 598:aa miljoonaa eläintä. Samaan aikaan myynti laski 5,71 %, ja ruokinnassa olevien nautojen määrä väheni 1,56 % 10 922 miljoonaan eläimeen. Näin ollen myös naudanlihavarastot olivat pienemmät kuin edellisvuonna. Tarjonnan niukkuutta on pahentanut myös uuden maailman ruuvimadon (NWS) leviäminen Meksikossa. Vaikka rajalla oli jonkin verran jännitteitä myös viime vuonna, viimeisin tautiaalto johti rajan sulkemiseen toukokuussa. Yhdysvaltain maatalousministeriö on ilmoittanut suunnittelevansa laitoksen rakentamista steriilien kärpästen tuottamiseksi. Koska ruuvimadon levittäjinä toimivat loiskärpäset, joiden toukat syövät lämminverisiä nisäkkäitä, tämä voi olla erittäin merkittävää, jotta tauti ei pääsisi uudelleen Yhdysvaltoihin ja vahingoittaisi karjakantoja.

Vaikka Trumpin tullimaksut voivat vaikuttaa tilanteeseen milloin tahansa, futuurien hinnat ovat kaiken kaikkiaan nousseet tasaisesti jo jonkin aikaa. Nousuun ovat vaikuttaneet muun muassa grillikausi ja tarjonnan supistuminen. Ei ole kuitenkaan lainkaan varmaa, että hintojen nousu jatkuu vuoden 2025 loppuun asti. Päinvastoin, useat tekijät voivat kääntää hinnat laskuun. Voidaankin spekuloida, että elävän nautakarjan hinnat alkavat laskea kylmempien syys- ja talvikuukausien kynnyksellä, kun karjankasvatuskausi päättyy ja ruuvimadon torjuntaan tähtäävät toimet alkavat vaikuttaa.

LC, lokakuu 2025 (USD/pauna), yhden vuoden päiväkaavio

LC, lokakuu 2025 (USD/pauna), viiden vuoden viikkokaavio

Makrokommentit

Perjantaina 22. elokuuta 2025 Yhdysvaltain osakemarkkinat nousivat voimakkaasti. Jerome Powellin puhe Jackson Holessa sai hyvän vastaanoton. Vahvimmin kehittyi Russell 2000 -pienyritysindeksi, joka nousi 3,9 %. Powell vihjasi, että Fed saattaa joutua toimimaan työmarkkinoiden hiipumisen vuoksi. Kun todennäköisyys 25 peruspisteen koronlaskulle tulevassa rahapoliittisessa kokouksessa oli ennen puhetta 75 %, se nousi puheen jälkeen 85–89 %:iin.

Tällä viikolla kaikki katseet kohdistuvat NVIDIA:n osavuosikatsaukseen, joka julkaistaan keskiviikkona 27. elokuuta, ja Yhdysvaltain yksityisen kulutuksen (PCE) inflaatiotietoihin perjantaina 29. elokuuta. NVIDIA:n lisäksi keskiviikkona 27. elokuuta odotetaan osavuosikatsausta yhdysvaltalaiselta CrowdStrikelta. Tämän päivän makrotaloudellinen asialista on lyhyt, ja se alkaa kiinalaisten teollisuusyritysten heinäkuun tuloksilla. Niiden jälkeen Saksan GfK julkaisee kuluttajien luottamustiedot syyskuun osalta. Yhdysvalloista saamme energiaministeriön viikoittaiset öljyvarastotilastot.

Torstaina 28. elokuuta on ruotsalaisten Elekta- ja Lundbergs-yhtiöiden sekä yhdysvaltalaisen Dell Technologiesin vuoso esitellä vuosineljänneksen tuloksensa. Päivä alkaa Ruotsin heinäkuun kauppataseella. Sen jälkeen julkaistaan National Institute of Economic and Social Researchin (NIESR) Ruotsin taloutta koskeva suhdannekatsaus elokuulta. Saamme myös euroalueen suhdannekatsauksen elokuulta. Yhdysvalloista julkaistaan toisen vuosineljänneksen BKT-luvut (toinen arvio), uudet työttömyyshakemukset, heinäkuun odotettu asuntomyynti ja elokuun Kansas Cityn Fed -indeksi.

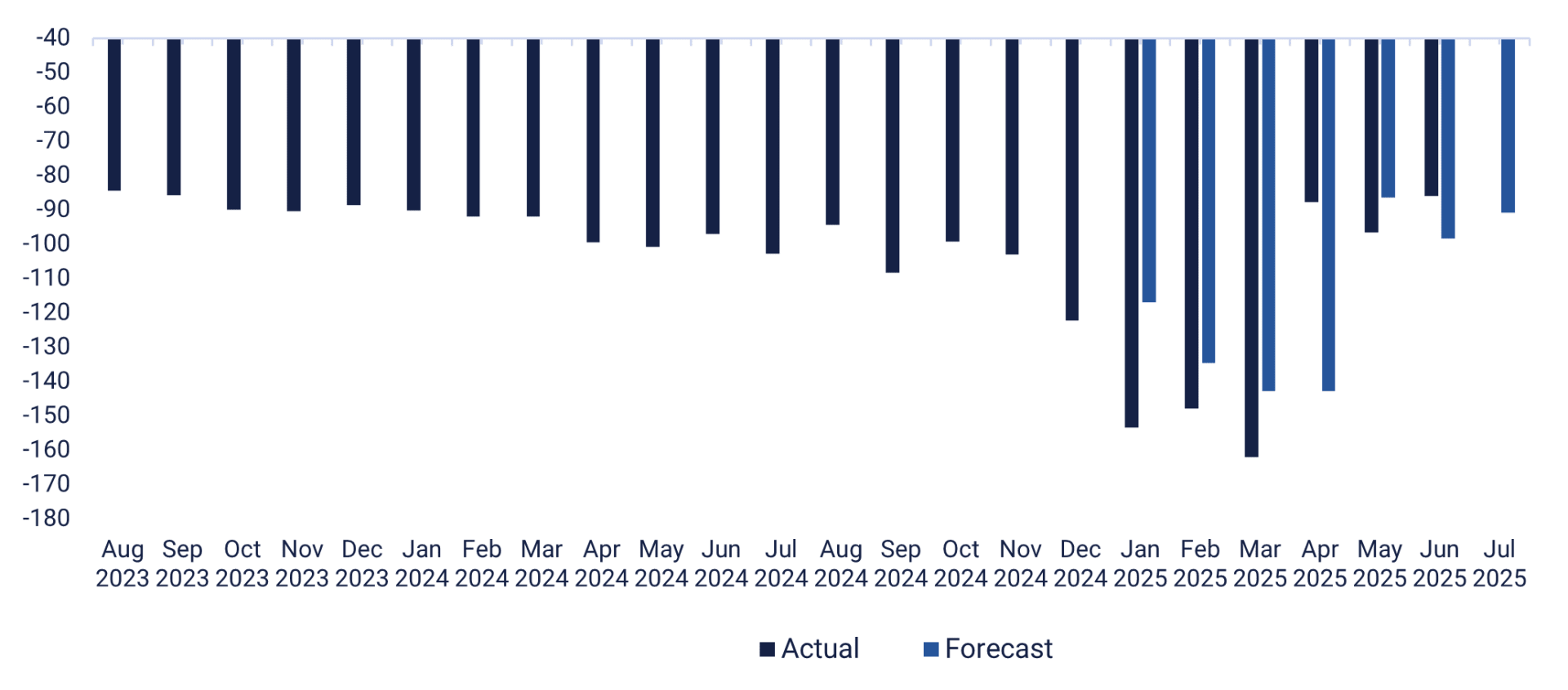

Perjantaina 29. elokuuta makrotaloudellinen asialista alkaa Japanin heinäkuun työttömyys-, teollisuustuotanto- ja vähittäismyyntiluvuilla. Muutamaa tuntia myöhemmin Ruotsi julkaisee heinäkuun vähittäismyyntiluvut ja toisen vuosineljänneksen BKT:n. Saksa julkaisee heinäkuun vähittäismyyntiluvut ja tuontihinnat sekä elokuun kuluttajahintaindeksin (CPI) ja työttömyysluvut. Myös Ranska julkaisee elokuun kuluttajahintaindeksin ja toisen vuosineljänneksen BKT:n. Espanja ja Italia julkaisevat elokuun kuluttajahintaindeksinsä, ja Italia julkaisee myös toisen vuosineljänneksen BKT:n. Pohjois-Amerikassa Kanada julkaisee heinäkuun BKT:n ja Yhdysvallat puolestaan yksityisestä kulutuksen ja inflaation (PCE), tavarakaupan taseen (ks. kaavio alla) ja tukkukaupan varastotilastot heinäkuulta. Lisäksi Yhdysvalloista saadaan Chicago Purchasing Managers Index ja Michigan-indeksi elokuulta. Myös Alibaban on määrä julkaista perjantaina vuoden 2025 toisen neljänneksen tuloksensa.

Yhdysvaltain tavarakaupan tase (miljardia dollaria), elokuu 2023 – heinäkuu 2025 (ennuste)

Onko lyhyen aikavälin riski siirtynyt alaspuolelle?

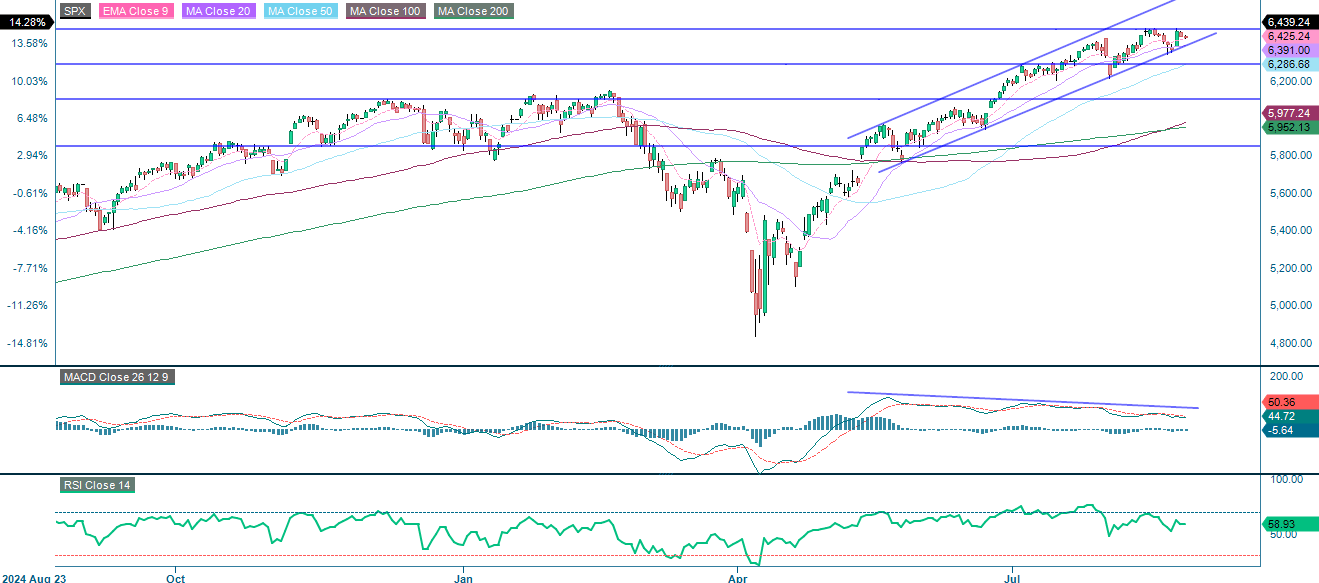

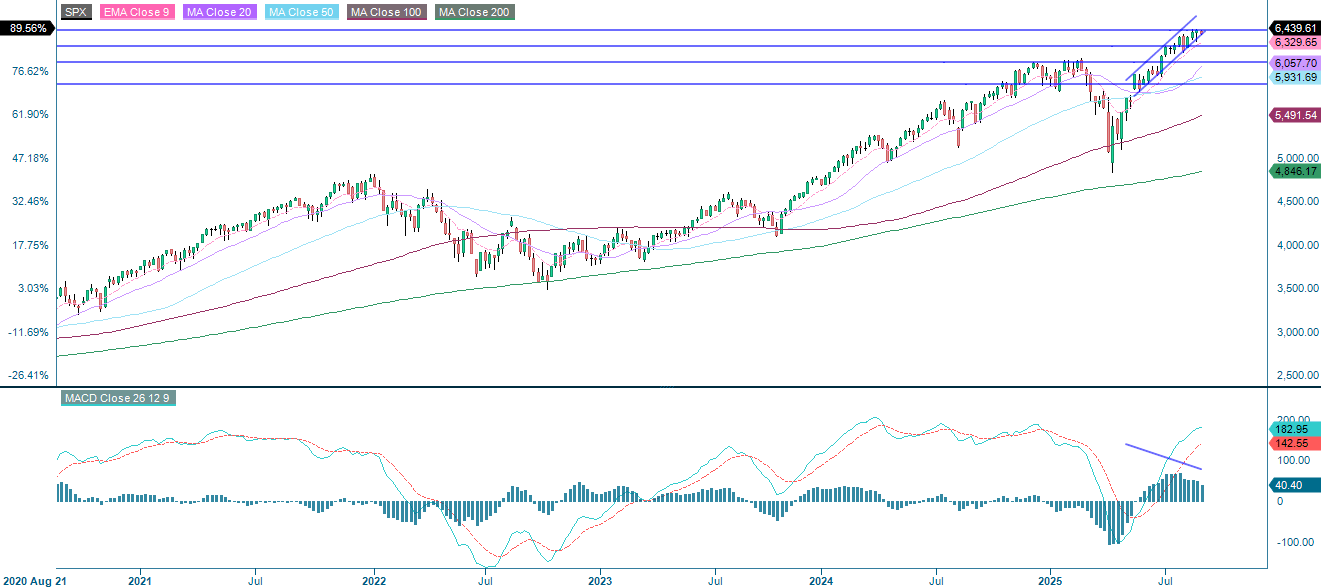

S&P 500:n vahva nousutrendi jatkuu. Indeksillä käy tällä hetkellä kauppaa kaikkien tärkeimpien liukuvien keskiarvojen yläpuolella ja nousevan kanavan sisällä. Tätä tukee MA20, joka on tällä hetkellä 6 391 pisteessä. Sitä seuraavat trendilinja, MA50 ja 6 290. Viimeisin hintakehitys viittaa vastukseen 6 475 pisteen tienoilla, ja havaittavissa on merkkejä momentumin hiipumisesta, kuten MACD:n laskusuuntainen divergenssi osoittaa. Vaikka laajempi trendi on positiivinen, nousuvauhti näyttää hiipuvan, mikä tekee lyhytaikaisesta konsolidoitumisesta tai lievästä laskusta todennäköisemmän. Murtautuminen 6 475 pisteen yläpuolelle vahvistaisi nousumomentumia.

Liittyvät tuotteet

S&P 500 (USD), yhden vuoden päiväkaavio

S&P 500 (USD), viiden vuoden viikkokaavio

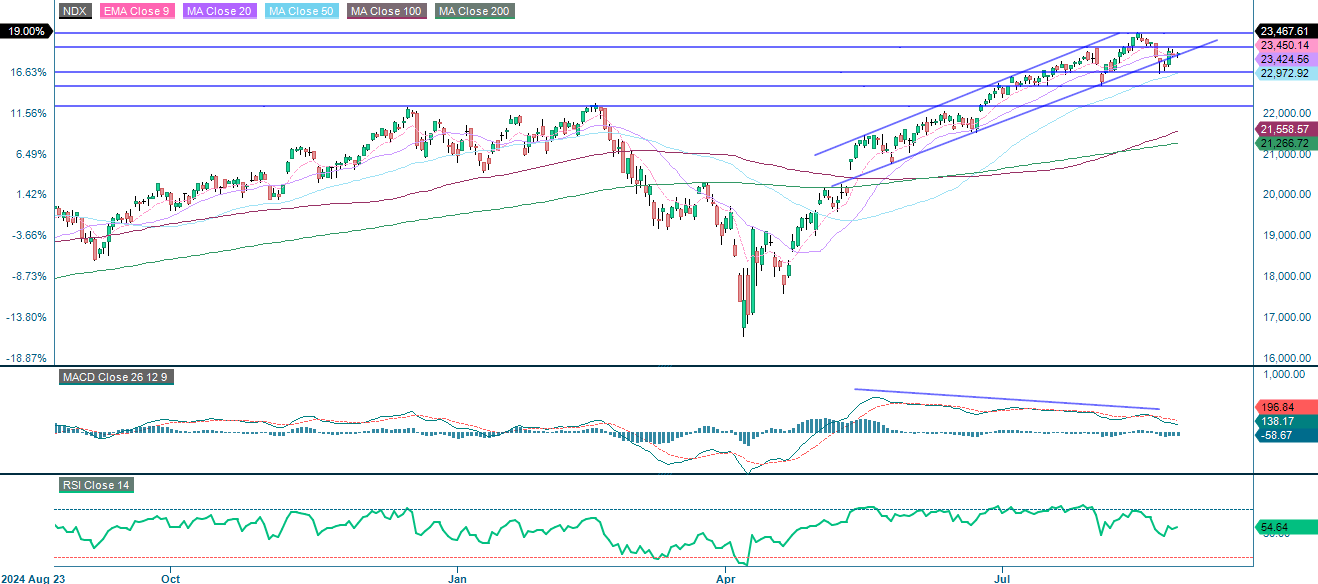

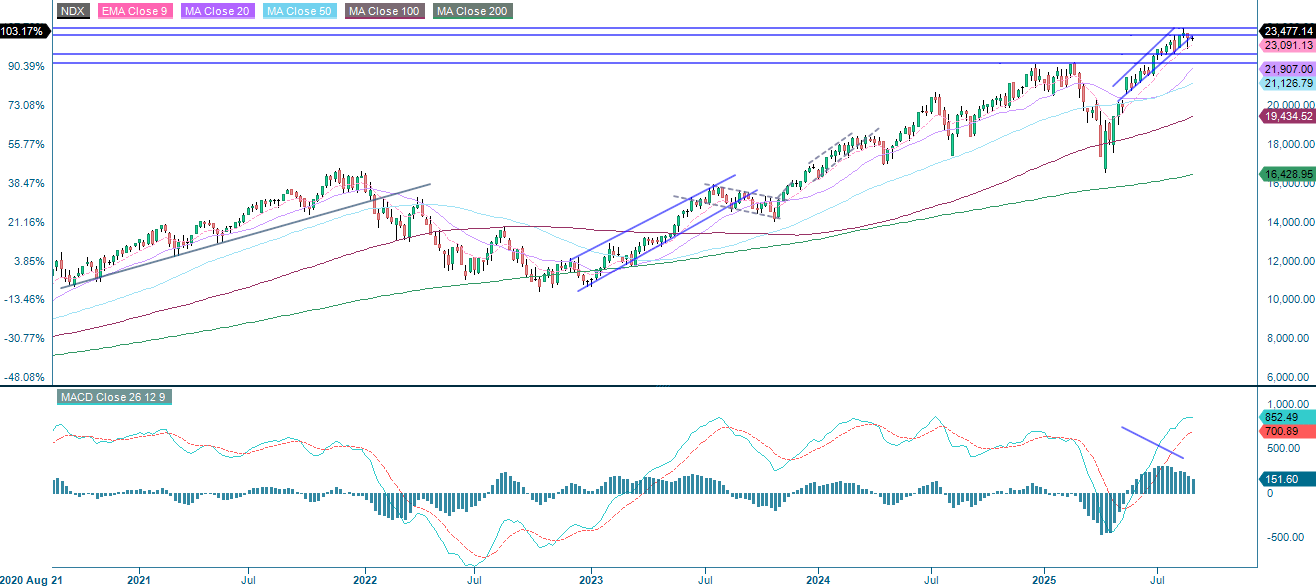

NASDAQ-100:n nousutrendi jatkuu, mutta momentum on heikkenemässä. Laskusuuntainen MACD-divergenssi luo riskin lyhytaikaisesta konsolidoitumisesta tai korjausliikkeestä. Vahva vastus on 23 425 pisteen paikkeilla. Seuraavat tukitasot ovat noin 23 000, 22 645 ja 22 150 pisteessä. Ratkaiseva murtautuminen 24 000:n yläpuolelle viittaisi sen sijaan uuteen voimaan.

Liittyvät tuotteet

NASDAQ-100 (USD), yhden vuoden päiväkaavio

NASDAQ-100 (USD), viiden vuoden viikkokaavio

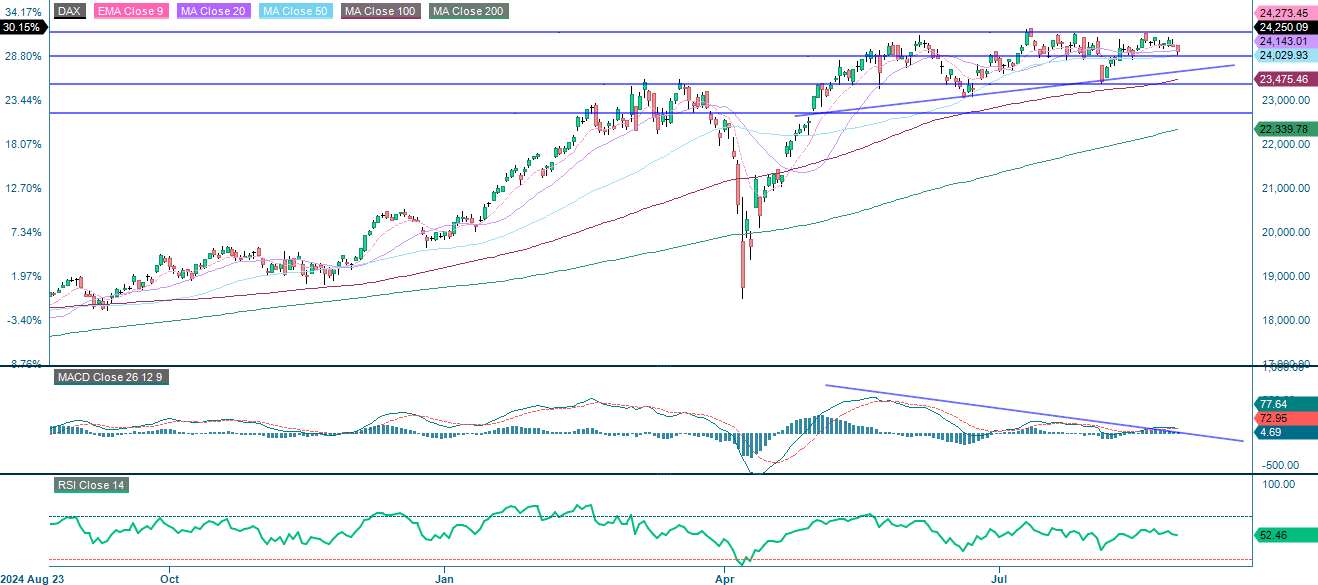

Euroopassa DAX-indeksin pitkäaikainen nousutrendi jatkuu. Indeksi on kaikkien tärkeimpien liukuvien keskiarvojen yläpuolella, mutta se konsolidoituu tällä hetkellä vaihteluvälille 24 000–24 550. Indeksi ei ole onnistunut murtautumaan 24 550 pisteen vastuksen yläpuolelle, mikä korostaa nousun haasteita. Siksi on tärkeää pitää silmällä 24 000:n tienoilla olevia tukitasoja, nousevaa trendilinjaa, MA100:aa ja 23 365 pisteen tasoa. Kaiken kaikkiaan indeksi liikkuu vaihteluvälillä, ja lyhyellä aikavälillä siihen liittyy laskuriskejä. Lasku alle 24 000 pisteen voisi aiheuttaa lisää korjauspaineita, kun taas edellisen nousun jatkuminen edellyttäisi murtautumista 24 550:n yläpuolelle.

Liittyvät tuotteet

DAX (EUR), yhden vuoden päiväkaavio

DAX (EUR), viiden vuoden viikkokaavio

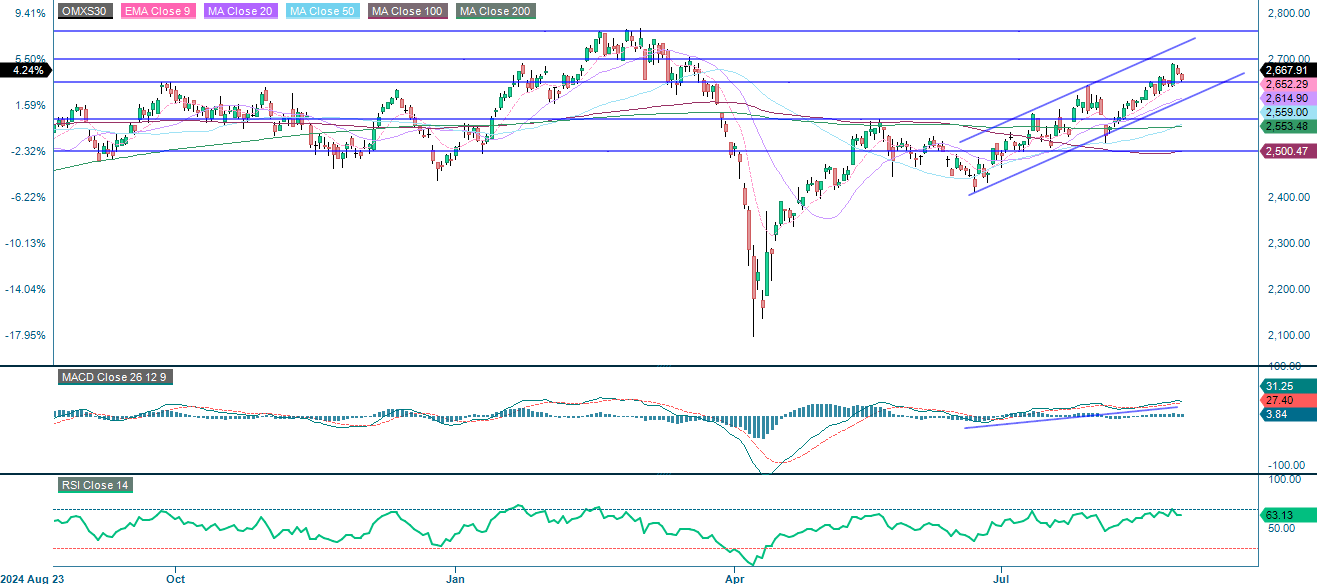

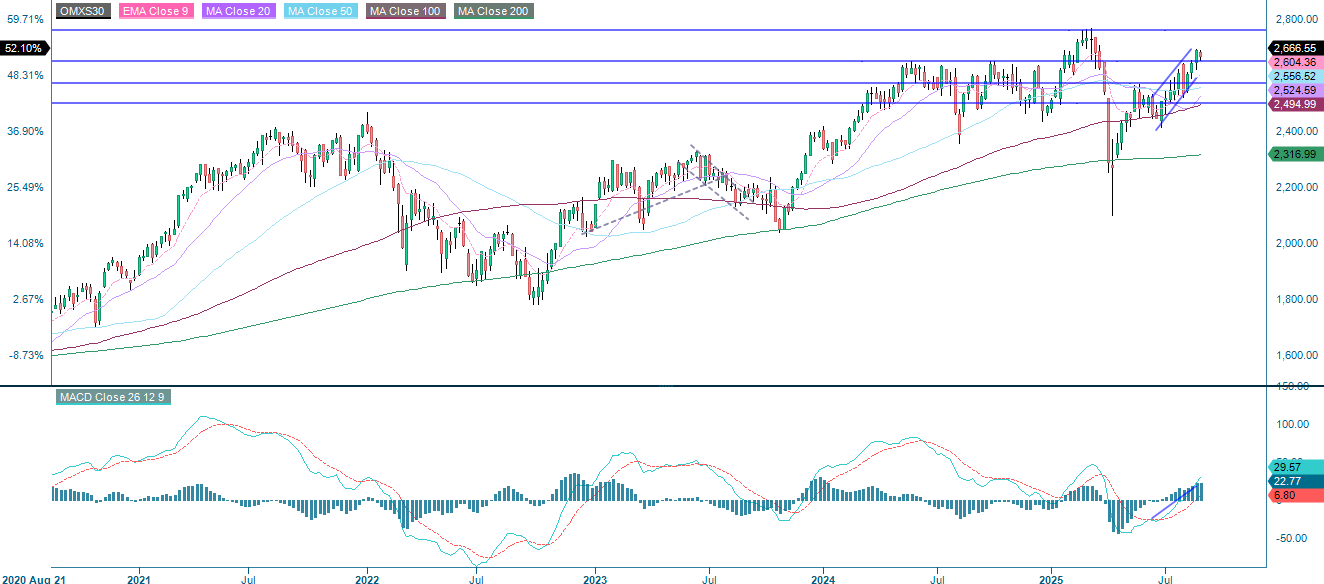

OMXS30-indeksin vahva lyhytaikainen nousutrendi jatkuu, ja sillä käydään kauppaa EMA9-, MA20- ja MA50-indeksien yläpuolella nousukanavan sisällä. Tekniset näkymät ovat yleisesti ottaen myönteiset. Vaikka MACD on edelleen positiivinen, se on kuitenkin tasaantumassa, mikä viittaa momentumin hidastumiseen. Vastus on muodostumassa 2 700 pisteen tienoille, ja toinen avaintaso on 2 760 pisteen paikkeilla. Tämä viittaa mahdolliseen konsolidaatiovaiheeseen. Vahvat tukitasot ovat 2 650 ja 2 570, ja lisätuki on 2 500 pisteessä.

OMX30 (SEK), yhden vuoden päiväkaavio

OMX30 (SEK), viiden vuoden viikkokaavio

Edellä olevassa tekstissä käytettyjen lyhenteiden selitykset:

EMA9: 9 päivän eksponentiaalinen liukuva keskiarvo

Fibonacci: Teknisessä analyysissä käytetään useita Fibonacci-linjoja. Fibonaccin luvut ovat sarja, jossa jokainen luku on kahden edellisen luvun summa.

MA20: 20 päivän liukuva keskiarvo

MA50: 50 päivän liukuva keskiarvo

MA100: 100 päivän liukuva keskiarvo

MA200: 200 päivän liukuva keskiarvo

MACD: Liukuvan keskiarvon konvergenssi/divergenssi

Riskit

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.