Pörssisyksyyn voi kuulua lisää turbulenssia

Vaikka toisen vuosineljänneksen raportit ovat olleet Yhdysvalloissa vahvoja, arvostukset ovat historiallisen korkeita. Näissä arvostuksissa ei ole otettu huomioon makrotalouden epävarmuutta, joka vallitsee edelleen. Lisäksi elo- ja syyskuu ovat yleensä heikkoja kuukausia Yhdysvaltain osakemarkkinoilla. Siksi suosittelemme, että sijoittajat suojaavat salkkunsa VIX-volatiliteetti-indeksillä.

Viikon tapaus: Aika suojata salkku kesän hiljaiselon jälkeen

Vaikka viime kuukausina on nähty huolestuttavia otsikoita niin kaupan, geopolitiikan kuin Yhdysvaltain työmarkkinoidenkin osalta, osakemarkkinat ovat jatkaneet nousuaan kesän aikana. Sijoittajat näyttävät omaksuneen sen näkemyksen, että Yhdysvaltain ja muiden maiden välisiä kauppasopimuksia noudatetaan ja että suurimmat epävarmuustekijät on nyt ratkaistu. Lisäksi markkinahinnoittelu viittaa siihen, että Fedin odotetaan laskevan korkoja vuoden 2025 jälkipuoliskolla, vaikka taantumaa ei tulisikaan. CME Groupin FedWatch-työkalun mukaan on noin 90 prosentin todennäköisyys sille, että Yhdysvaltain keskuspankki laskee korkoja seuraavan, 16.–17. syyskuuta 2025 pidettävän FOMC:n kokouksen jälkeen.

On kuitenkin olemassa vaara, että markkinat ovat ylikuumentuneet ja mahdolliset taloudelliset riskit jäävät huomiotta. Esimerkiksi yleistynyt varastojen kartuttaminen ennen tulevia tullikorotuksia on saattanut lisätä myyntiä monilla aloilla vuoden 2025 ensimmäisellä ja toisella neljänneksellä. Tämä puolestaan voi johtaa vastareaktioon tilapäisen kasvuvaiheen jälkeen. Lisäksi tullit voivat vaikuttaa kuluttajahintoihin, jos yhdysvaltalaiset yritykset yrittävät pitää kiinni katteistaan.

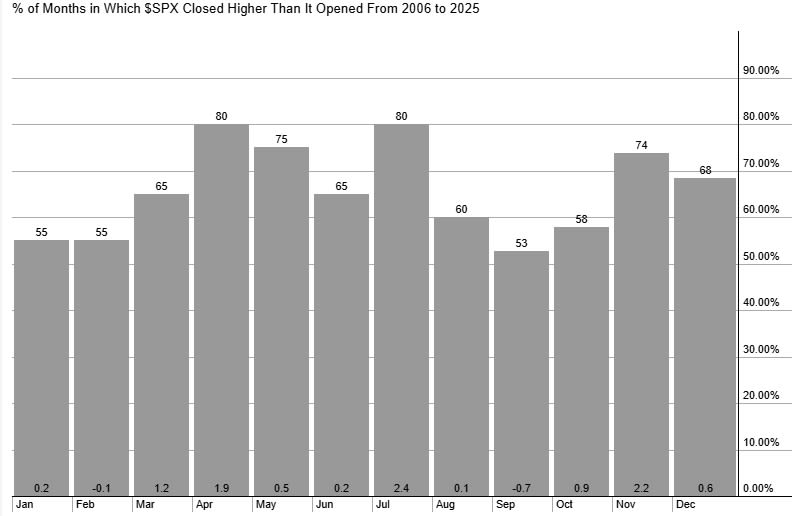

Kausivaihtelun näkökulmasta elo- ja syyskuut tuotot ovat osakemarkkinoilla yleensä suhteellisen heikkoja. StockChartsin mukaan syyskuu on itse asiassa ollut S&P 500:n vuoden heikoin kuukausi viimeisten 20 vuoden aikana.

S&P 500, keskimääräinen kuukausituotto viimeisten 20 vuoden aikana

Kaiken kaikkiaan tulevina viikkoina ja kuukausina olisi viisasta lisätä suojaa mahdollisen volatiliteetin varalta.

Volatiliteetti-indeksi (VIX) liikkuu tällä hetkellä kesän alimmalla tasollaan noin 15:ssä. Taso on kuitenkin huomattavasti alhaisempi kuin vuoden korkeimmat luvut. Historiallisesti se on noussut yli 30:n rajan, kun markkinoiden epävarmuus on lisääntynyt – esimerkiksi huhtikuun 2025 alun "Vapautuspäivään" liittyneessä kauppamyllerryksessä.

Liittyvät tuotteet

VIX, yhden vuoden päiväkaavio

VIX, viiden vuoden viikkokaavio

Makrokommentit

Elokuun 8. päivään 2025 mennessä 90 % S&P 500 -yrityksistä oli raportoinut toisen vuosineljänneksen tuloksensa. Näistä 81 % ylitti odotukset sekä tuloksen että liikevaihdon osalta. S&P 500 -yhtiöiden keskimääräinen tuloskasvu vuoden 2025 toisella neljänneksellä oli 11,8 %. Samaan aikaan S&P 500:n arvostus on historiallisen korkea, sillä Earnings Insightin mukaan keskimääräinen P/E (hinta/voitto) -suhde on tulevien 12 kuukauden tuloksen osalta 22,1. Korkeimmalle arvostetut toimialat ovat tietotekniikka, kestokulutushyödykkeet ja teollisuus, joiden P/E-kertoimet ovat 30, 28 ja 24,4. Heikoimmiksi arvostetut sektorit ovat rahoitusala, terveydenhuolto ja energia, joiden P/E-kertoimet ovat 16,1, 15,8 ja 14,6.

Keskiviikkona 13. elokuuta odotetaan osavuosikatsauksia tanskalaiselta Vestasilta, yhdysvaltalaiselta Ciscolta ja kiinalaiselta Tencentiltä. Makrotalouden asialistalla ovat Japanin tuottajahintaindeksi (PPI) heinäkuulta ja sen jälkeen Saksan ja Espanjan kuluttajahintaindeksit (CPI) heinäkuulta. Samana päivänä julkaistaan myös kaksi öljyraporttia: Kansainvälisen energiajärjestön (IEA) kuukausiraportti ja Yhdysvaltain energiaministeriön (DOE) viikoittaiset öljyvarastotilastot.

Torstaina 14. elokuuta osavuosikatsauksensa esittelevät useat suuret yritykset, kuten Holmen ja Carlsberg Pohjoismaissa, ThyssenKrupp Saksassa, Applied Materials ja John Deere Yhdysvalloissa sekä Alibaba Kiinassa. Makrotalouden osalta päivä alkaa Ruotsin tilastokeskuksen heinäkuun kuluttajahintaindeksillä (CPI) ja Ison-Britannian toisen vuosineljänneksen BKT:llä. Niiden jälkeen julkistetaan Ranskan heinäkuun kuluttajahintaindeksi sekä euroalueen BKT ja työllisyysluvut toiselta vuosineljännekseltä ja kesäkuun teollisuustuotantotiedot. Yhdysvalloista saamme heinäkuun tuottajahintaindeksin (PPI) sekä uusien työttömyyskorvaushakemusten viikkotilaston.

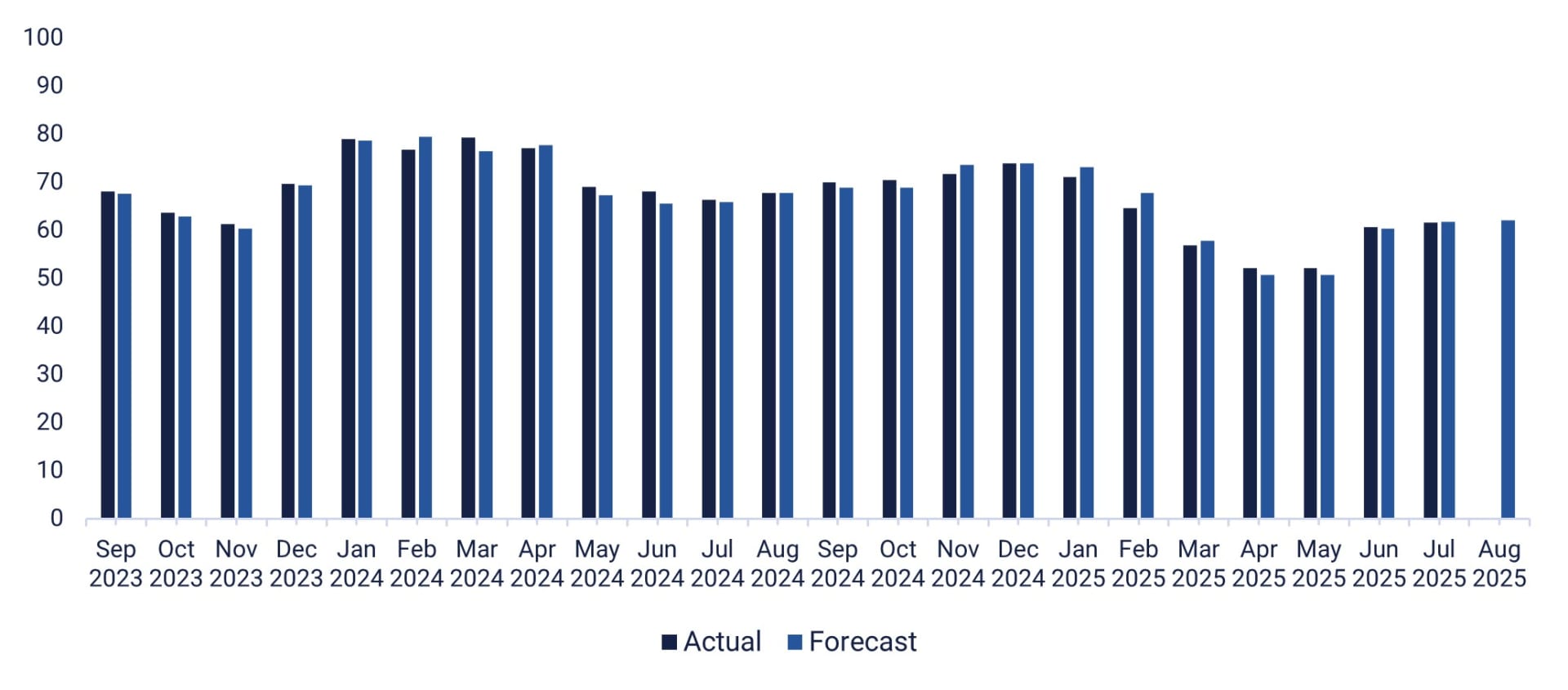

Suomalainen energiayhtiö Fortum julkaisee osavuosikatsauksensa perjantaina 15. elokuuta. Makrotalouden asialistalla on ensimmäisenä Japanin toisen vuosineljänneksen BKT. Sen jälkeen julkaistaan heinäkuun tilastotiedot Kiinasta, mukaan lukien teollisuustuotanto, asuntohinnat, vähittäismyynti, kiinteät investoinnit ja työttömyysluvut. Muutamaa tuntia myöhemmin saadaan Japanin kesäkuun teollisuustuotantoluvut. Euroopassa julkaistaan tiedot Ison-Britannian kesäkuun teollisuustuotannosta. Yhdysvalloista saadaan tilastot kesäkuun myymättömistä varastoista sekä heinäkuun vähittäismyynnistä, teollisuustuotannosta ja tuontihinnoista. Lisäksi julkaistaan elokuun Empire Manufacturing Index ja Michigan Consumer Confidence Index. Alla olevasta kaaviosta käy ilmi, miten kuluttajien luottamus on kehittynyt Michiganissa kahden viime vuoden aikana.

Kuluttajien luottamus Yhdysvaltain Michiganissa, syyskuu 2023 – elokuu 2025

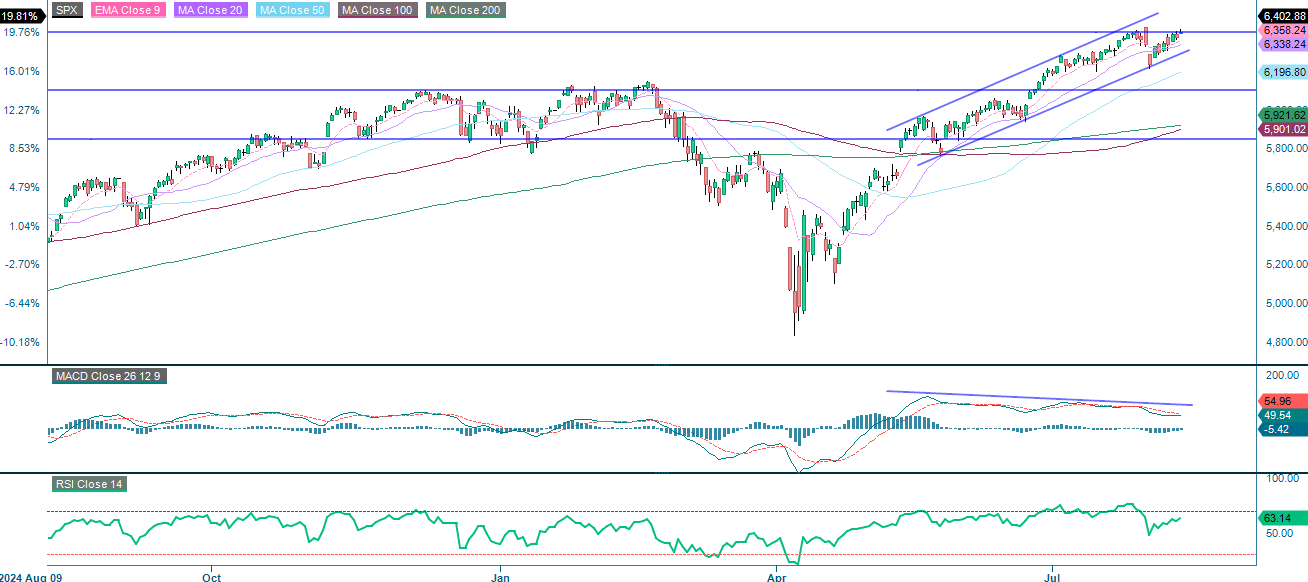

Trendi on edelleen positiivinen, mutta MACD voi antaa alustavia merkkejä heikentymisestä

S&P 500:n osalta näkymät ovat edelleen myönteiset, sillä kaikki tärkeimmät liukuvat keskiarvot tukevat hintaa ja indeksi pysyy vakaana nousukanavan sisällä. Vaikka momentum on edelleen positiivinen, MACD-histogrammi osoittaa mahdollisen hidastumisen merkkejä, joita on syytä tarkkailla. Murtautuminen alle kanavan alarajan, joka on tällä hetkellä noin 6 340 pisteessä, voisi johtaa syvempään laskuun kohti 6 197:n kohdalla olevaa MA50:tä. Sitä vastoin murtautuminen yli 6 416 pisteen vahvistaisi, että nousutrendi jatkuu. Kauppiaiden on hyvä pitää silmällä MACD- ja RSI-indikaattoreita varhaisten heikentymisen merkkien varalta ja harkita liukuvia stop-toimeksiantoja, kun hinnat lähestyvät ylempää vastustasoa.

Liittyvät tuotteet

S&P 500 (USD), yhden vuoden päiväkaavio

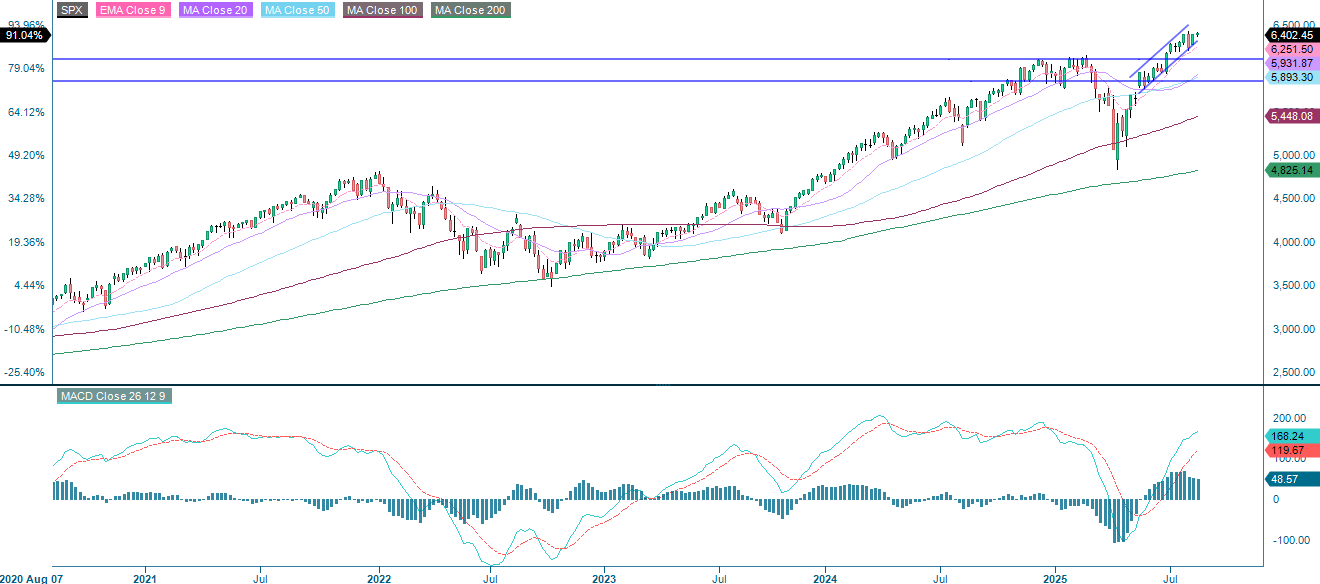

S&P 500 (USD), viiden vuoden viikkokaavio

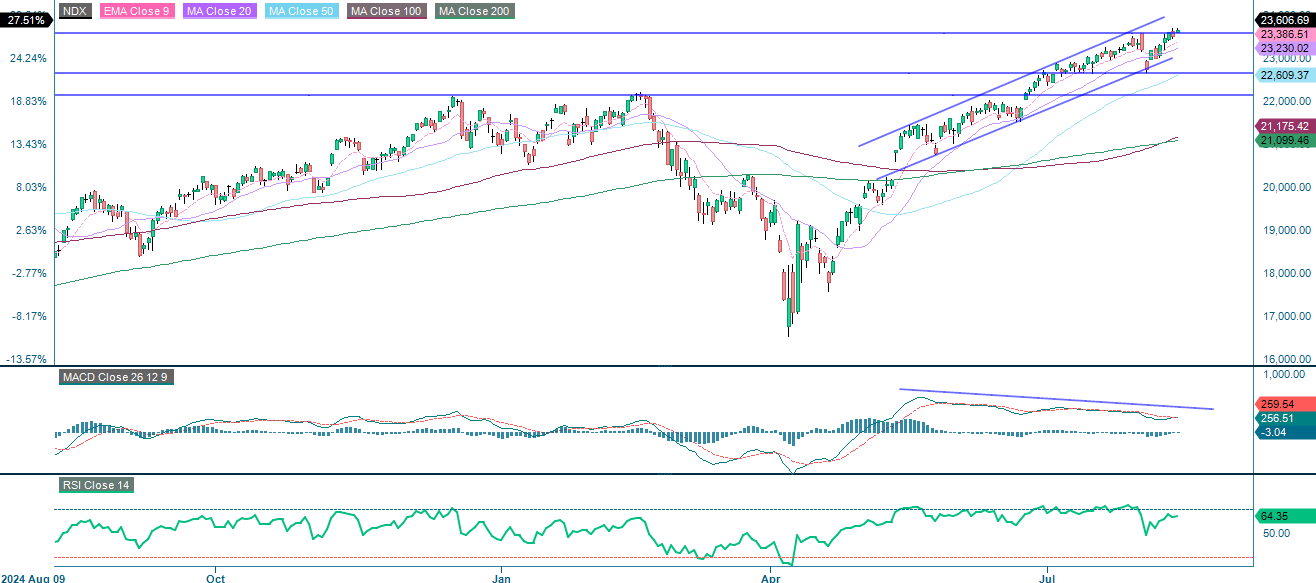

NASDAQ-100 on edelleen positiivisessa vaiheessa, ja hinnat ovat kaikkien tärkeimpien liukuvien keskiarvojen yläpuolella ja nousevan kanavan sisällä. Sekä MACD:ssä että RSI:ssä on kuitenkin jälleen nähtävissä laskusuuntainen divergenssi, mikä viittaa mahdolliseen lyhytaikaiseen nousuun tai konsolidaatioon korkeammilla tasoilla. Jos kurssi putoaa 23 230 pisteen tienoilla olevan kanavatuen alapuolelle, seurauksena voi olla syvempi korjausliike, kun taas murtautuminen nykyisen vastustason yläpuolelle merkitsisi uutta nousua. Kaiken kaikkiaan lyhyen aikavälin trendi on edelleen positiivinen, mutta nousevat signaalit edellyttävät tarkempaa seurantaa, jotta käänteen riski pysyy hallinnassa.

Liittyvät tuotteet

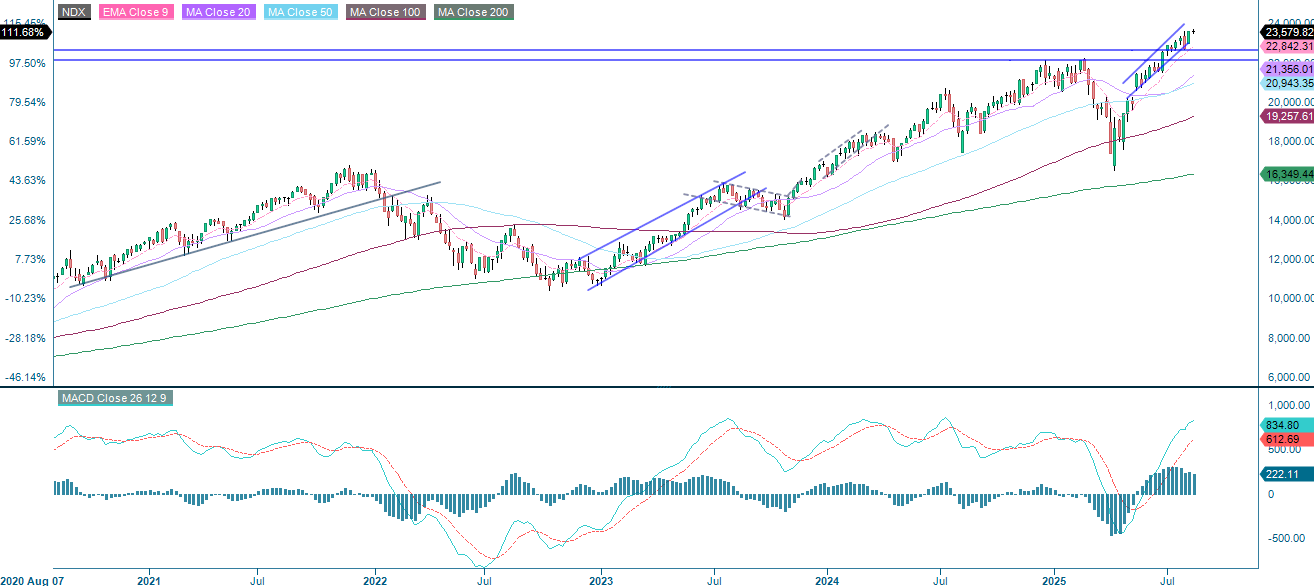

NASDAQ-100 (USD), yhden vuoden päiväkaavio

NASDAQ- 100 (USD), viiden vuoden viikkokaavio

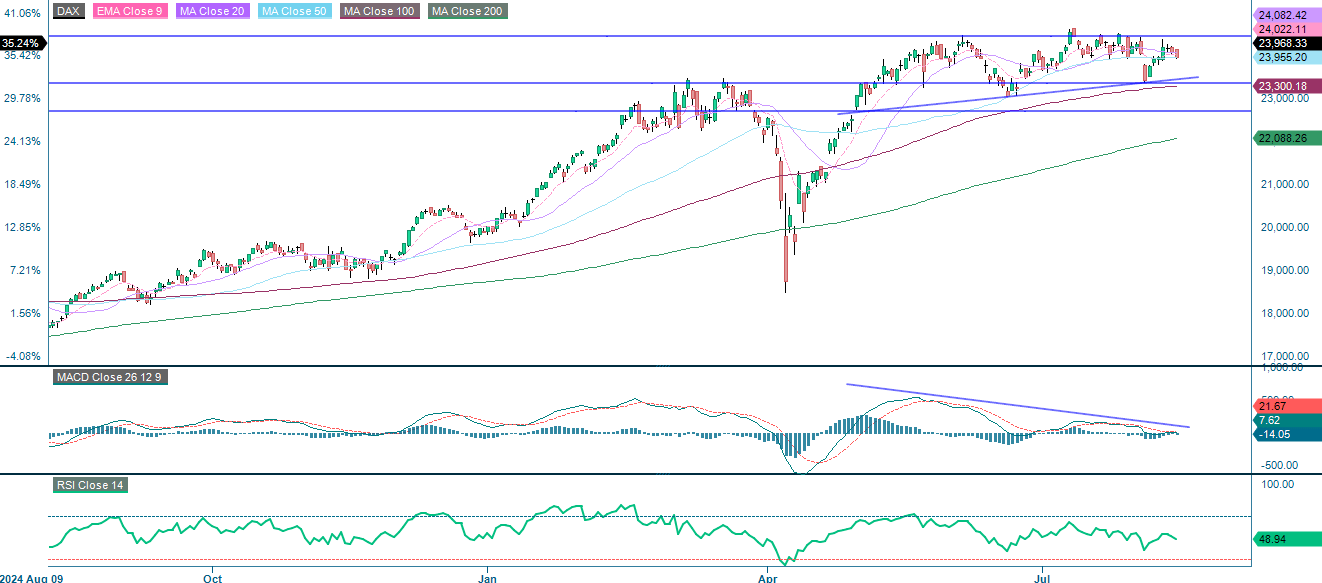

Euroopassa DAX-indeksi konsolidoituu jyrkän nousun jälkeen, ja sen suunta on tällä hetkellä neutraali, kunnes nähdään selvä murtautuminen tai romahdus. Ratkaiseva murtautuminen alueen 24 025–24 085 yläpuolelle vahvistaisi positiivista trendiä ja viittaisi uuteen momentumiin. Jos tätä vastusta ei kuitenkaan rikota, tämä yhdistettynä MACD:n laskevaan divergenssiin voi käynnistää nousun kohti 23 300:n tasoa. Vaarana on myös syvempi lasku kohti 22 700:aa tai jopa 22 088 pisteessä olevaa MA200:aa. Seuraava liike määräytyy sen mukaan, rikkooko hinta vastustason vai ajaudutaanko korjaukseen.

Liittyvät tuotteet

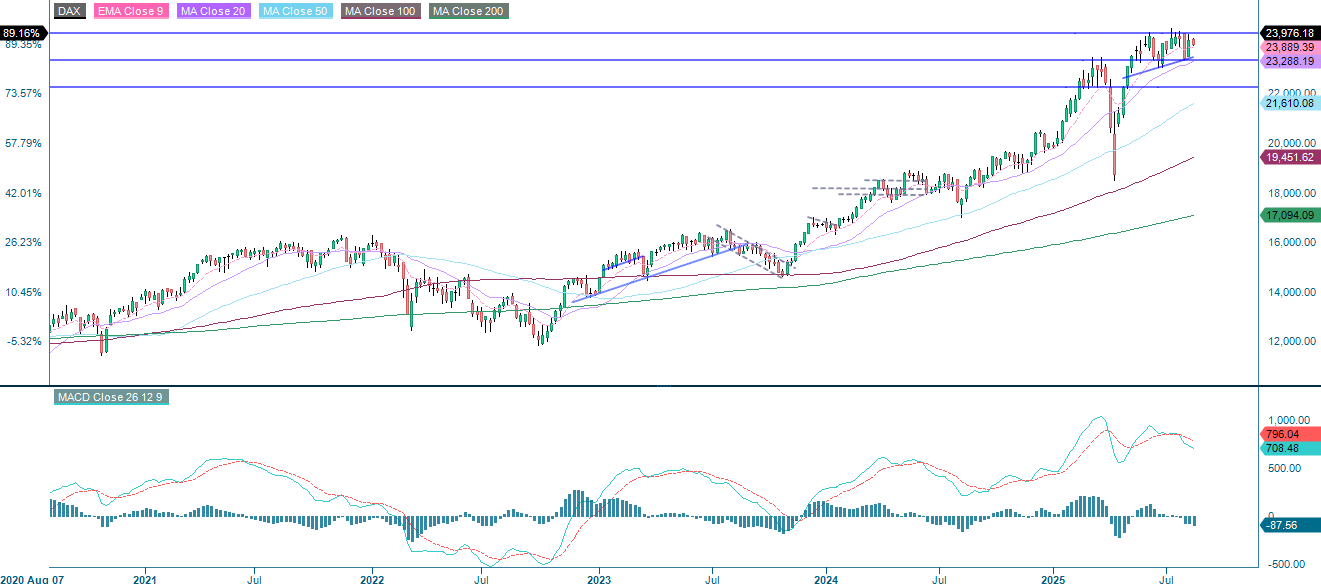

DAX (EUR), yhden vuoden päiväkaavio

DAX (EUR), viiden vuoden viikkokaavio

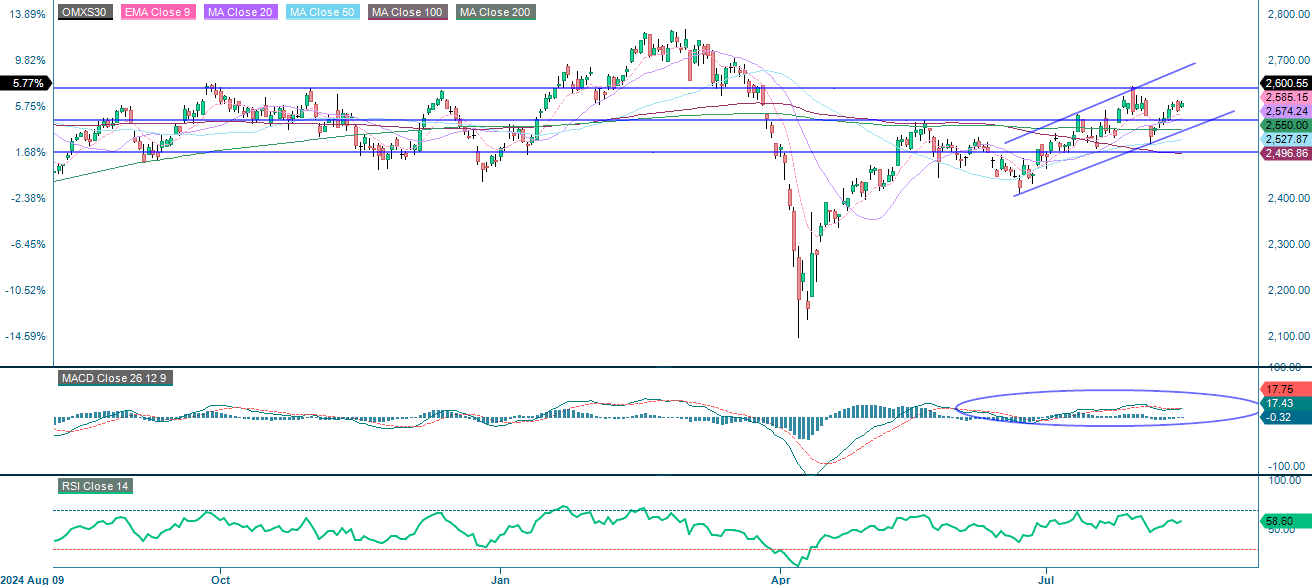

OMXS30:n trendi jatkuu noususuuntaisena, mutta momentum osoittaa hiipumisen merkkejä, mikä tasapainottaa näkymiä, kunnes nähdään selkeä liike. Murtautuminen 2 600:n yläpuolelle vahvalla volyymillä voisi sysätä hinnat kohti 2 650:tä, jolloin RSI nousisi todennäköisesti yli 60–65:n, mikä pönkittäisi uutta vahvuutta. Jos taas hinnat eivät onnistu rikkomaan 2 600:n rajaa ja seurauksena on laskeva risteäminen MACD:n kanssa, voi käynnistyä lasku kohti 2 500 pisteen rajaa.

OMX30 (SEK), yhden vuoden päiväkaavio

OMX30 (SEK), viiden vuoden viikkokaavio

Edellisessä tekstissä käytettyjen lyhenteiden koko nimi:

EMA 9: 9 päivän eksponentiaalinen liukuva keskiarvo

Fibonacci: Teknisessä analyysissä käytetään useita Fibonacci-linjoja. Fibonaccin luvut ovat sarja, jossa jokainen peräkkäinen luku on kahden edellisen luvun summa.

MA20: 20 päivän liukuva keskiarvo

MA50: 50 päivän liukuva keskiarvo

MA100: 100 päivän liukuva keskiarvo

MA200: 200 päivän liukuva keskiarvo

MACD: Liukuvan keskiarvon konvergenssidivergenssi

Riskit

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.