Markkinoiden epävarmuus vähenemässä

Viimeisten kuuden kuukauden aikana sokerin maailmanmarkkinahinta on laskenut yli 20 %. Hintaa ovat painaneet maailmanlaajuinen ylijäämä ja paikallaan junnaava kysyntä. Meteorologit ovat kuitenkin ennustaneet, että kesästä 2025 voi tulla hyvin kuuma, mikä voi nostaa sokerin hintaa. Luottoluokituslaitos Moody's laski perjantaina 16. toukokuuta Yhdysvaltain luottoluokituksen Aaa:sta Aa1:een, mikä osaltaan lisäsi markkinoiden odotuksia ja heikensi dollaria (USD) edelleen. Yhdysvaltalaisten osakeindeksien ja OMXS30:n tekninen asema näyttää kuitenkin vahvalta.

Viikon tapaus: Voiko kuuma kesä nostaa sokerin hintaa?

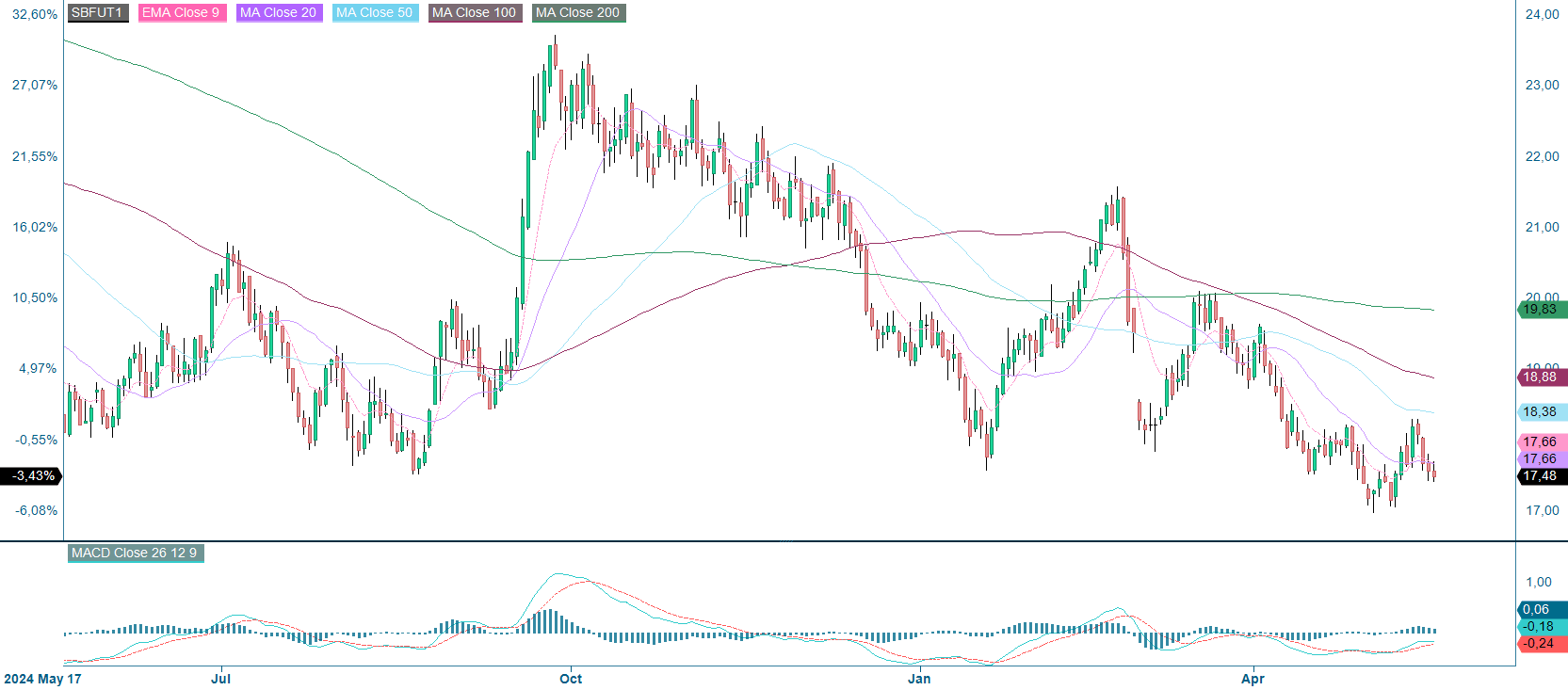

Sokerin hinta on viimeisten kuuden kuukauden aikana laskenut hieman yli 22 Yhdysvaltain sentistä hieman yli 17 senttiin paunalta. Brasilian vahvan tuotannon ja suotuisten sääolojen ansiosta tarjonnan odotetaan pysyvän vahvana. Valuuttakurssivaikutukset ja kuuma kesä voivat kuitenkin häiritä ennusteen toteutumista.

Maailman kaksi suurinta sokerintuottajaa ovat Brasilia ja Intia, ja niillä on erilaiset viljelysyklit. Intian pitäisi saada sadonkorjuu päätökseen kesäkuun alkuun mennessä, kun taas Brasilian pitäisi siihen mennessä saada siihen mennessä valmiiksi kauden istutukset. Vaikka Brasiliassa saattaa esiintyä jonkin verran juuriversoilua (ns. ratooning), sadonkorjuun odotetaan alkavan heinäkuun lopulla tai elokuun alussa, mikä osuu samaan aikaan kuivan kauden kanssa.

Sokerin hintaa ovat painaneet maailmanlaajuinen ylijäämä ja heikko kysyntä. Yhdysvaltain maatalousministeriön Foreign Agricultural Service -osasto (FAS) ennusti 6. toukokuuta, että suotuisten monsuunisateiden ansiosta Intian sokerintuotanto kaudella 2025/26 kasvaa 26 % edellisvuodesta 35 miljoonaan tonniin (MMT). Brasilian osalta FAS ennusti 2,3 %:n kasvua 44,7 miljoonaan tonniin. Tätä voidaan verrata Brasilian oman ennusteviranomaisen Conabin ennusteeseen, jonka mukaan kasvua tulisi 4 % hieman alle 46 miljoonaan tonniin.

Samaan aikaan Yhdysvaltain dollari on heikentynyt muihin valuuttoihin nähden. Vuoden 2024 viimeisellä neljänneksellä saavuttamansa huipun jälkeen dollarin kurssi on laskenut lähes 10 % Brasilian realiin (BRL) verrattuna. Lasku ei ole ollut yhtä voimakasta suhteessa Intian rupiaan, mutta Yhdysvallat tuo pääosan sokeristaan Brasiliasta, minkä vuoksi USD/BRL-kurssin seuraaminen on tältä osin tärkeämpää. Jatkossa on mahdollista, että real pysyy vahvana suhteessa dollariin, sillä tullit ja poliittinen epävarmuus vähentävät edelleen investointeja Yhdysvaltoihin. Jos näin käy, Brasilian kannustimet viedä sokeria Yhdysvaltoihin vähenevät verrattuna muihin markkinoihin, joilla real on suhteellisesti heikompi.

Lisäksi useat ennustelaitokset ovat äskettäin varoittaneet äärimmäisestä kuumuudesta ja pitkittyneestä kuivuudesta kesällä 2025. Sekä saksalaiset meteorologit että Yhdysvaltain National Oceanic and Atmospheric Administration (NOAA) ovat ilmoittaneet, että vuoden 2024 kuuma kesä saattaa toistua tänä vuonna. Tämä hyödyttää sokerin hintaa, sillä äärimmäinen kuumuus ja tulipaloriski voivat tuhota miljoonia tonneja satoa ennen sadonkorjuuta.

Kaiken kaikkiaan markkinat näyttävät luottavan siihen, että Intian vahva tuotanto yhdessä Brasilian odotetun kasvun kanssa riittää tyydyttämään tämän vuoden sokerin kysynnän. Kun otetaan huomioon kaikki epävarmuustekijät, jotka voivat vaikuttaa tarjontaan, on kuitenkin mahdollista, että markkinat ovat liian optimistisia – ja että sokerin hinta nousee kesän lähestyessä.

Sokeri (USD/pauna) yhden vuoden päiväkaavio

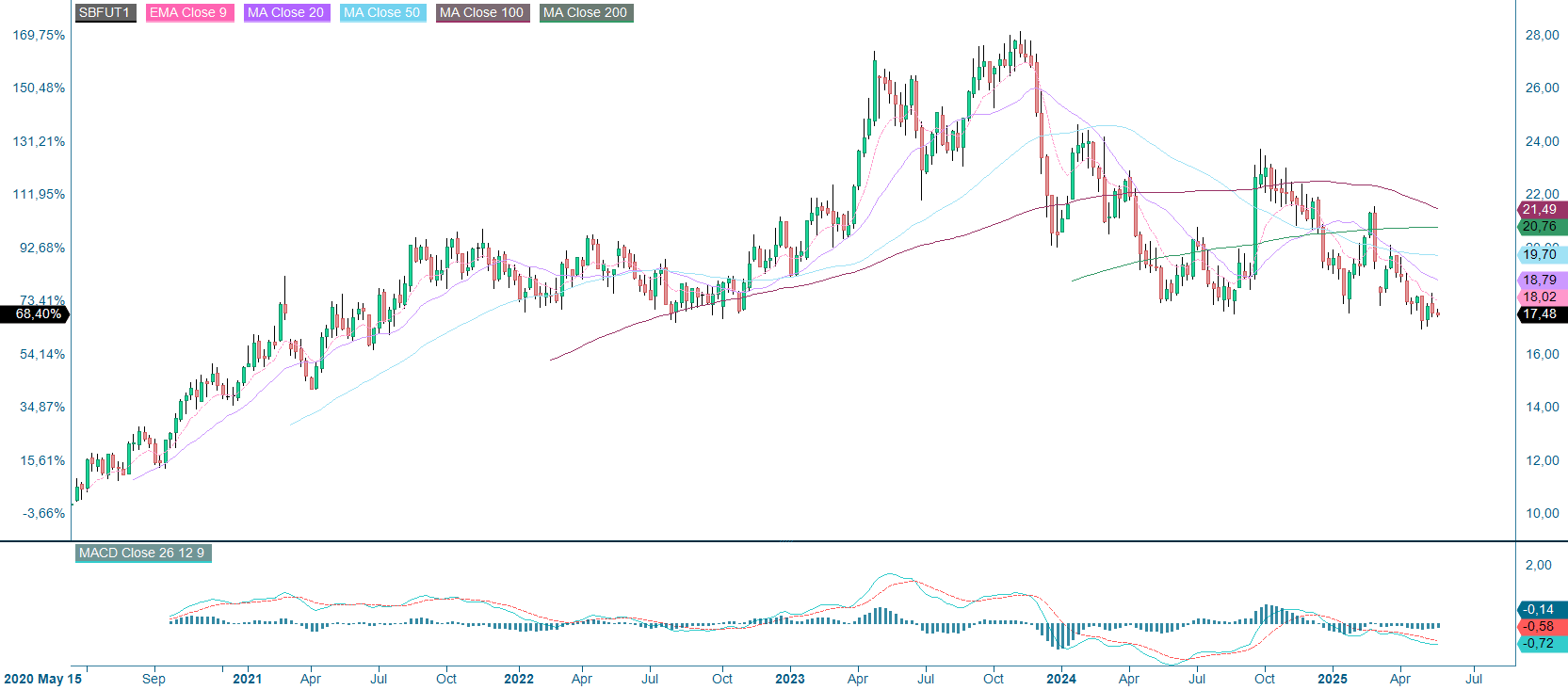

Sokeri (USD/pauna), viiden vuoden viikkokaavio

Makrokommentit

Myöhään perjantaina 16. toukokuuta Moody's alensi Yhdysvaltain luottoluokitusta Aaa:sta Aa1:een, mikä sai markkinakorot nousuun ja heikensi entisestään Yhdysvaltain dollaria (USD). Luokituksen alentamisen taustalla oli Yhdysvaltain suuri lakiesitys, joka sisältää veronalennuksia, menolisäyksiä ja sosiaaliturvan leikkauksia – paketti, joka saattaa kasvattaa maan valtionvelkaa merkittävästi.

Keskiviikkona 21. toukokuuta raportointikausi jatkuu Yhdysvalloissa, kun osavuosikatsauksensa julkaisevat esimerkiksi Lowe's Companies, Medtronic ja TJX Companies. Makropuolella päivä alkaa Japanin huhtikuun kauppataseella, jonka jälkeen seuraavat Ruotsin teollisuuden kapasiteetin käyttöaste ensimmäiseltä vuosineljännekseltä ja Ison-Britannian kuluttajahintaindeksi huhtikuulta. Yhdysvalloista saadaan energiaministeriön (Department of Energy) viikoittaiset tilastot öljyvarastoista.

Torstaina 22. toukokuuta makrotalouden asialista alkaa Japanin maaliskuun konetilauksilla ja toukokuun ostopäällikköindeksillä (PMI). Toukokuun PMI-indeksit julkaistaan myös Intiasta, Ranskasta, Saksasta, euroalueelta, Isosta-Britanniasta ja Yhdysvalloista. Lisäksi julkaistaan Ranskan teollisuuden luottamusindikaattori, Saksan IFO-suhdanneindeksi ja CBI:n (Confederation of British Industry) teollisuusbarometri. Yhdysvalloista julkaistaan PMI:n lisäksi Chicagon kansallinen toimeliaisuusindeksi huhtikuulta, viikoittaiset työttömyyshakemukset, huhtikuun asuntomyyntitilastot ja toukokuun Kansas Cityn Fed -indeksi . Osavuosikatsauksensa julkistavat muun muassa Analog Devices, Intuit ja Toronto Dominion Bank.

Perjantai 23. toukokuuta alkaa Japanin huhtikuun kuluttajahintaindeksillä (KPI). Muutamaa tuntia myöhemmin julkaistaan Ison-Britannian huhtikuun vähittäismyyntitilastot ja Saksan ensimmäisen neljänneksen BKT. Seuraavaksi julkaistaan Ranskan kotitalouksien luottamusindikaattori toukokuulta, ja lopuksi Ison-Britannian uusien asuntojen myyntitilastot huhtikuulta.

Euroalueen ja Yhdysvaltain teollisuuden PMI, kesäkuu 2023 – toukokuu 2025 (ennuste)

Osakkeissa edelleen nousupotentiaalia

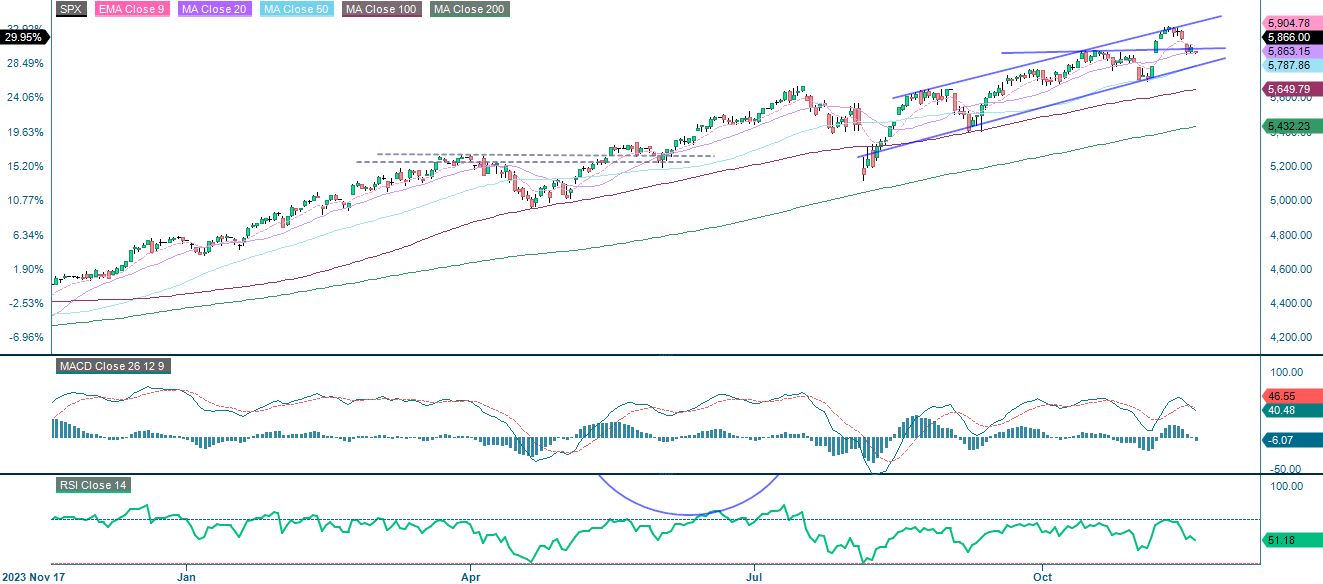

S&P 500 on noussut jyrkästi huhtikuun pohjakosketuksen jälkeen ja ylittänyt keskeiset vastustasot. MACD-indikaattori viittaa positiiviseen murtautumiseen ja nousumomentumin jatkumiseen, ja RSI (Relative Strength Index) on noin 68, mikä viittaa voimakkaaseen ostopaineeseen ilman viitteitä yliostetusta tilasta. Kurssi on selvästi kaikkien tärkeimpien liukuvien keskiarvojen yläpuolella, jotka nekin osoittavat ylöspäin – mikä vahvistaa positiivista trendiä. Vaikka lyhyen aikavälin konsolidaatio on mahdollinen, trendi on edelleen positiivinen eikä merkkejä käänteestä ole näkyvissä.

S&P 500 (USD), yhden vuoden päiväkaavio

S&P 500 (USD), viiden vuoden viikkokaavio

Nasdaq 100 on rikkonut 21 000 pisteessä olevan tärkeän vastuksen. MACD osoittaa edelleen positiivista momentumia, ja noin 69:ssä oleva RSI on merkki vahvuudesta ilman viitteitä yliostetusta tilasta. Kurssi on selvästi kaikkien tärkeimpien liukuvien keskiarvojen yläpuolella, jotka osoittavat ylöspäin ja vahvistavat positiivista trendiä. Jyrkän nousun jälkeen on kuitenkin mahdollista, että ennen seuraavaa nousua nähdään vastaliike tai konsolidaatio.

NASDAQ-100 (USD), yhden vuoden päiväkaavio

Huomaa, että alla olevassa viikkokaaviossa MACD-indikaattori on antanut heikon ostosignaalin.

NASDAQ-100 (USD), viiden vuoden viikkokaavio

DAX-indeksi osoittaa edelleen selvää nousutrendiä. RSI on kuitenkin jo yli 70, mikä viittaa yliostettuun tilaan ja vahvaan momentumiin. Nousevat liukuvat keskiarvot tukevat kurssia, ja konsolidaatiojakson jälkeen on nyt nähtävissä uusi nousu. Tämä viittaa siihen, että trendi on ennallaan, vaikka lyhyen aikavälin laskua ei voidakaan sulkea pois.

DAX (EUR), yhden vuoden päiväkaavio

DAX (EUR), viiden vuoden viikkokaavio

OMX Stockholm 30 -indeksi (OMXS30) on murtautunut useiden vastustasojen yli ja lähestyy nyt aluetta 2 560–2 565, jolla useat liukuvat keskiarvot kohtaavat. Momentumindikaattorit tukevat positiivista trendiä: MACD on antanut ostosignaalin ja jatkaa ylöspäin, ja RSI on yli, mikä 60 viittaa vahvaan ostokysyntään olematta kuitenkaan liioitellun korkea. Nousu näyttää terveeltä, mutta trendin jatkuminen edellyttää vakiintumista nykyisen vastuksen yläpuolelle.

OMX30 (SEK), yhden vuoden päiväkaavio

OMX30 (SEK), viiden vuoden viikkokaavio

Edellisessä tekstissä käytettyjen lyhenteiden koko nimi:

EMA 9: 9 päivän eksponentiaalinen liukuva keskiarvo

Fibonacci: Teknisessä analyysissä käytetään useita Fibonacci-linjoja. Fibonaccin luvut ovat sarja, jossa jokainen peräkkäinen luku on kahden edellisen luvun summa.

MA20: 20 päivän liukuva keskiarvo

MA50: 50 päivän liukuva keskiarvo

MA100: 100 päivän liukuva keskiarvo

MA200: 200 päivän liukuva keskiarvo

MACD: Liukuvan keskiarvon konvergenssidivergenssi

Riskit

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.