Yhdysvaltain ja Kiinan tullitauko nostaa pörssikursseja

Tällä viikolla keskitymme Palantir Technologiesiin, joka julkaisi tällä viikolla vahvan osavuosikatsauksen. Palantirin markkina-arvo on kasvanut niin paljon, että yhtiö on nyt yksi maailman kymmenestä arvokkaimmasta teknologiayhtiöstä. Samaan aikaan arvostus vaikuttaa tiukalta verrattuna muihin teknologiajätteihin. Lisäksi uutiset siitä, että Yhdysvallat ja Kiina alentavat toistensa tuotteisiin sovellettavia tulleja 90 päivän ajaksi, ovat nostaneet osakemarkkinat tämän vuoden huippulukemiin.

Viikon tapaus: Palantir Tech-fin-listalla, mutta onko tilanne kestävä?

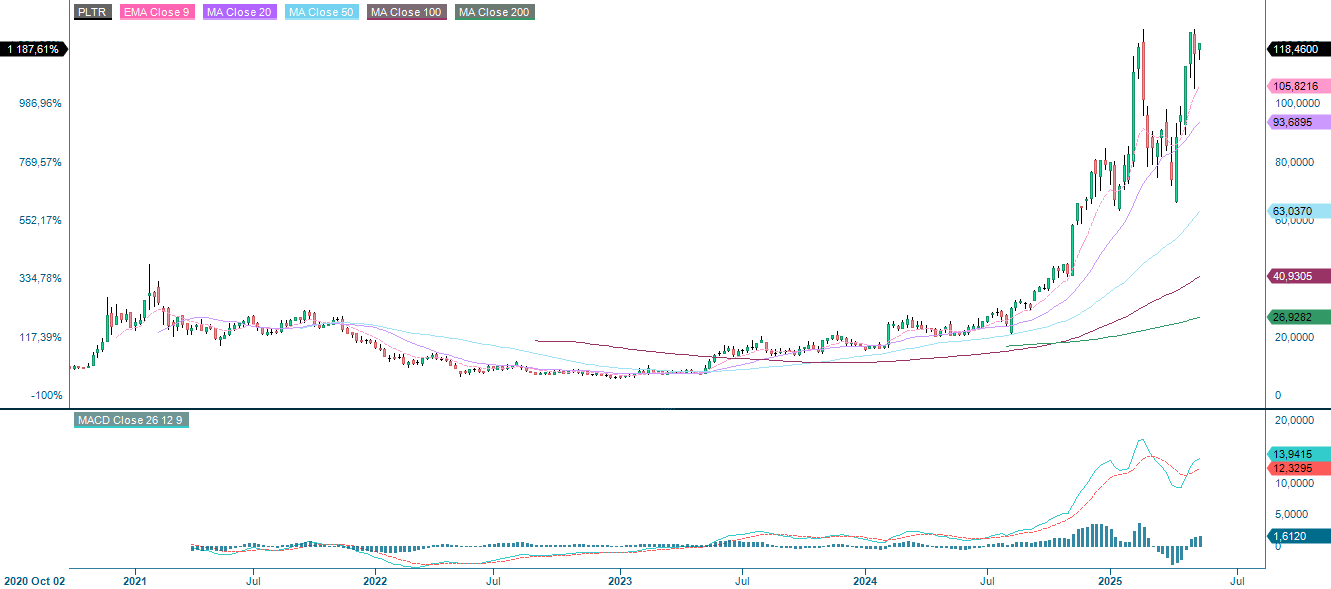

Palantir Technologies esitti hiljattain vahvat luvut vuoden 2025 ensimmäiseltä neljännekseltä, jolla yhtiön liikevaihto oli 884 miljoonaa dollaria – noin 22 miljoonaa yli Wall Streetin odotusten. Erityisen merkittävää oli Yhdysvalloista kertyneiden kaupallisten tulojen kasvu peräti 71 prosentilla.

Menestyksekkään vuosineljänneksen myötä Palantir nousi kymmenen arvokkaimman teknologiayhtiön listalle markkina-arvolla mitattuna nousten Salesforcen ohi kymmenennelle sijalle. Yhtiön arvostus on tällä hetkellä yli 280 miljardia dollaria.

Sijoitus on merkittävä – etenkin kun otetaan huomioon, että listalla sijaa ylempänä oleva Oracle raportoi hiljattain 14 miljardin dollarin liikevaihdosta vuosineljänneksellä. Oracle laajenee pilvipalveluissa nopeasti tekoälyn tuella, ja sen liikevaihto on noin 15-kertainen Palantiriin verrattuna.

Muihin johtaviin teknologiayhtiöihin verrattuna Palantirin arvostus vaikuttaa vielä ylimitoitetummalta. Snowflake ja CrowdStrike – kumpikin vakiintuneita tekoäly- ja kyberturvallisuusalan toimijoita – ovat ilmoittaneet hieman suuremmista liikevaihdoista kuin Palantir, mutta niiden markkina-arvo on huomattavasti pienempi.

Snowflaken arvo on tällä hetkellä noin 13-kertainen odotettuun liikevaihtoon nähden, ja sen markkina-arvo on alle 60 miljardia dollaria. CrowdStriken arvostus on hieman yli 21-kertainen odotettuun liikevaihtoon nähden, mutta hinnoittelu vaikuttaa silti kohtuullisemmalta. Palantirin arvostus on sen sijaan yli 71-kertainen ennustettuun liikevaihtoon nähden, mikä ylittää selvästi muut yhtiöt.

Kuten monet muutkin teknologiayritykset, Palantir käyttää osakepohjaista palkkiota (SBC) houkutellakseen ja pitääkseen osaajia. Taso on silti epätavallisen korkea, mikä kuormittaa osakkeenomistajia – varsinkin kun osakkeella käydään jo nyt kauppaa ylikurssilla. Vuoden 2025 ensimmäisellä neljänneksellä osakkeiden laimennettu lukumäärä kasvoi 155 miljoonalla osakkeella edellisvuodesta eli 2,4 miljardista osakkeesta 2,55 miljardiin osakkeeseen.

Palantirin odotetaan konsensusennusteen mukaan saavuttavan 6,6 miljardin dollarin liikevaihdon vuoteen 2027 mennessä. Jos osake arvostettaisiin tällöin tavanomaisemmalla 10-kertaisella arvostuksella liikevaihtoon nähden, markkina-arvo olisi noin 66 miljardia dollaria. 200 dollarin osakekurssin saavuttaminen kolmessa vuodessa – mikä vastaisi 560 miljardin dollarin arvoa – edellyttää lähes 20 %:n vuotuista tuottoa ja osakkeiden määrän kasvattamista noin 2,8 miljardiin osakkeeseen. Tämä laimennus on itse asiassa pieni verrattuna vuodesta 2024 alkaneeseen trendiin.

Tällaisen kasvun oikeuttamiseksi Palantirin osakkeen tulevan hinta-/liikevaihtokertoimen tulisi olla 85, mikä on erittäin korkea arvostus. Monet sijoittajat aliarvioivat, kuinka paljon laimennus nostaa yrityksen arvoa. Näillä tasoilla pienetkin hinnankorotukset riittävät luomaan suhteettoman korkeita arvostuskertoimia, mikä herättää kysymyksiä tilanteen kestävyydestä.

Suurena riskinä on suuri uudelleenarvostus – kuten Snowflaken kohdalla nähtiin. Vaikka yhtiö kasvaa edelleen noin 30 % vuodessa, sen osakkeen arvo on laskenut vuoden 2021 lopun lähes 400 dollarista alle puoleen siitä.

Jos Palantir arvostettaisiin sen sijaan samalla tulevaisuuden kertoimella kuin Snowflake, eli 13-kertaisella arvostuksella liikevaihtoon nähden, sen markkina-arvo vuonna 2027 olisi noin 86 miljardia dollaria. Kun osakkeita on liikkeellä 2,8 miljardia kappaletta, tämä vastaa vain 31 dollaria osakekohtaista hintaa, mikä on suurempi pudotus kuin Snowflaken kohdalla on nähty kolmen viime vuoden aikana.

Viime kädessä Palantirin arvostusta on vaikea perustella sen kasvunäkymien perusteella. Vaikka tekoälyhype saattaa edelleen nostaa osaketta lyhyellä aikavälillä, yhtiön perustekijät eivät tue sen paikkaa kymmenen suurimman 0teknologiayhtiön joukossa. Kauaskatseisten sijoittajien voi olla nyt aika ottaa askel taaksepäin, ennen kuin todellisuus tavoittaa markkinat.

Palantir (USD), yhden vuoden päiväkaavio

Palantir (USD), viiden vuoden viikkokaavio

Makrokommentit

Ilmoitus siitä, että Yhdysvallat ja Kiina alentavat toistensa tuotteisiin sovellettavia tulleja 90 päivän ajaksi (145 %:sta 30 %:iin Yhdysvalloissa ja 125 %:sta 10 %:iin Kiinassa), nosti maanantaina 12. toukokuuta osakekursseja Aasiassa, Euroopassa ja Yhdysvalloissa. Samaan aikaan Yhdysvaltain valtionkymmenvuotisen joukkovelkakirjalainan tuotto nousi 8 peruspistettä 4,46 %:iin, kun markkinat olivat huolissaan inflaation noususta. Yhdysvaltain ja Kiinan välinen sopimus on maailmantalouden kannalta myönteinen asia – ja siinä Kiina on voittaja. Yhdysvaltain valtuuskunta näyttää ymmärtäneen, että aiemmat korkeat tullit olivat iskeneet kovaa maan omaan talouteen.

Keskiviikkona 14. toukokuuta odotetaan osavuosikatsauksia tanskalaiselta Lundbeckiltä, saksalaiselta Daimler Truckilta, yhdysvaltalaiselta Ciscolta, japanilaiselta Sonylta ja kiinalaiselta Tencentiltä.

Makropuolella saamme huhtikuun kuluttajahintaindeksit (CPI) Ruotsista, Saksasta ja Espanjasta. OPEC julkaisee kuukausittaisen öljyraporttinsa ja Yhdysvallat viikoittaiset öljyvarastotilastonsa (DOE).

Torstaina 15. toukokuuta raportoivat Nibe Ruotsista, ThyssenKrupp Saksasta sekä Applied Materials, Deere & Company, Walmart ja Alibaba Kiinasta. Päivän makrotilastot alkavat Ison-Britannian maaliskuun ensimmäisen neljänneksen BKT:llä ja teollisuustuotannolla. Niiden jälkeen seuraavat Saksan tukkuhinnat ja Ranskan huhtikuun kuluttajahintaindeksi. Euroalueelta saamme ensimmäisen vuosineljänneksen BKT:n, työllisyystilastot ja teollisuustuotannon sekä IEA:n kuukausittaisen öljyraportin. Yhdysvalloista tulevat tuottajahintaindeksi (PPI), vähittäismyynti ja teollisuustuotanto huhtikuulta, Empire Manufacturing Index, Philadelphia Fed Index ja NAHB:n asuntomarkkinaindeksi toukokuulta sekä viikoittaiset uudet työttömyyshakemukset ja myymättömät varastot maaliskuulta.

Perjantai 16. toukokuuta alkaa Japanin ensimmäisen vuosineljänneksen BKT:llä ja maaliskuun teollisuustuotannolla. Niiden jälkeen julkaistaan Italian huhtikuun kuluttajahintaindeksi ja euroalueen maaliskuun kauppatase. Yhdysvalloista saamme asuntohinnat ja tuontihinnat huhtikuulta sekä Michigan-indeksin toukokuulta.

Yhdysvallat: tuottajahintaindeksi (PPI), vuositaso, tammikuu 2021 – maaliskuu 2025

Yhdysvaltain pörssi-indeksit lähestyvät vuoden 2025 alun huipputasoja.

S&P 500 osoittaa vahvaa positiivista vauhtia murtauduttuaan 5 850 pisteessä olevan tärkeän vastuksen yläpuolelle, ja indeksi liikkuu nyt lähellä 5 900 pistettä. MACD on positiivinen ja momentum nousussa, ja RSI on lähes 68, mikä osoittaa vahvaa ostohalukkuutta, vaikka indeksi lähestyykin yliostettuja tasoja. Lyhyehkö konsolidaatio on mahdollinen, mutta trendi on edelleen ylöspäin.

S&P 500 (USD), yhden vuoden päiväkaavio

S&P 500 (USD), viiden vuoden viikkokaavio

Alla olevasta kaaviosta näkyy, että NASDAQ 100 ylittää selvästi 21 000 pisteessä olevan vastuksen, mikä vahvistaa positiivista momentumia. Hinta on noussut kaikkien keskeisten liukuvien keskiarvojen yläpuolelle, mikä on merkki laajapohjaisesta noususta. MACD jatkaa nousuaan, mikä viittaa kasvaneeseen ostopaineeseen. RSI on 70,28:ssa eli yliostetulla alueella, mikä voi johtaa lyhytaikaiseen konsolidointiin tai väliaikaiseen laskuun. Tekninen kuva on kuitenkin edelleen vahva, ja sitä tukevat sekä hintakehitys että momentumindikaattorit .

NASDAQ-100 (USD), yhden vuoden päiväkaavio

Huomaa, että alla olevassa viikkokaaviossa MACD on antanut heikon ostosignaalin.

NASDAQ-100 (USD), viiden vuoden viikkokaavio

Kuten Yhdysvalloissa, myös Saksan DAX-indeksi osoittaa voimakasta elpymistä. Hinta on hiljattain ylittänyt 23 200 pisteen tienoilla olevan tärkeän vastuksen ja jatkaa nousuaan. Kaikki tärkeimmät liukuvat keskiarvot on päihitetty, mikä vahvistaa positiivista trendiä. MACD osoittaa vahvaa nouseva momentumia ja selkeää erottautumista signaaliviivasta positiivisen läpimurron jälkeen. RSI on 67,90:ssä eli lähellä yliostettua tasoa mutta jättää vielä tilaa nousulle. Lyhyellä aikavälillä tietty konsolidoituminen on mahdollista, mutta murtautuminen aiempien huippujen yläpuolelle puhuu nousun jatkumisen puolesta.

DAX (EUR), yhden vuoden päiväkaavio

DAX (EUR), viiden vuoden viikkokaavio

OMXS30 jatkaa elpymistään mutta jää selvästi DAX:stä. Indeksi on nyt murtautunut 2 500 pisteessä olevan vastuksen yläpuolelle ja lähestyy MA200:aa, joka on tällä hetkellä 2 557:ssä – siinä on seuraava tärkeä taso. MACD on hiljattain antanut ostosignaalin, mikä vahvistaa positiivista trendiä. RSI on 61,38:ssa, mikä osoittaa tervettä momentumia ja osoittaa, että markkinoilla on vielä tilaa nousulle ennen muuttumista yliostetuiksi. Teknisestä näkökulmasta murtautuminen MA200:n yläpuolelle voisi tehdä OMXS30:stä houkuttelevamman vaihtoehdon pitkälle positiolle.

OMX30 (SEK), yhden vuoden päiväkaavio

OMX30 (SEK), viiden vuoden viikkokaavio

Edellisessä tekstissä käytettyjen lyhenteiden koko nimi:

EMA 9: 9 päivän eksponentiaalinen liukuva keskiarvo

Fibonacci: Teknisessä analyysissä käytetään useita Fibonacci-linjoja. Fibonaccin luvut ovat sarja, jossa jokainen peräkkäinen luku on kahden edellisen luvun summa.

MA20: 20 päivän liukuva keskiarvo

MA50: 50 päivän liukuva keskiarvo

MA100: 100 päivän liukuva keskiarvo

MA200: 200 päivän liukuva keskiarvo

MACD: Liukuvan keskiarvon konvergenssidivergenssi

Riskit

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.