Aika hakea matalaa riskiä

Kuluneella viikolla olemme todistaneet osakekurssien maailmanlaajuista romahdusta, jossa kärsijöinä ovat olleet lähes kaikki osakkeet ovat toimialasta riippumatta. Tämän viikon tapauksena on Swedbank, jonka luotonannosta suurin osa on suunnattu Ruotsin yksityisille asuntomarkkinoille – segmenttiin, jossa luottotappiot ovat historiallisesti olleet hyvin vähäisiä. Alhaisemmat korot pienentävät myös yrityksille suunnattavan lainanannon riskiä.

Viikon tapaus: Korkojen lasku pienentää Swedbankin riskiä

Viime viikon lopun osakemarkkinoiden jyrkän laskun jälkeen on aika pohtia, mitkä yhtiöt luisuivat muun markkinan mukana, vaikka uudet maailmanlaajuiset tullit eivät oikeastaan vaikuta niihin yhtä paljon. Uskomme, että Swedbank on tällainen yhtiö.

Vielä 25. maaliskuuta Ruotsin valtion viisivuotisen joukkovelkakirjalainan tuotto oli 2,44 %. Tätä kirjoitettaessa (8. huhtikuuta) korko on laskenut 2,11 %:iin. Tämä heijastaa paitsi sijoittajien huolta maailmanlaajuisesta taantumasta myös todennäköistä pääomavirtaa osakkeista korkosijoituksiin. Vallitseva levottomuus lisää myös todennäköisyyttä, että Ruotsin keskuspankki ja muut keskuspankit laskevat pian ohjauskorkoja lieventääkseen talouden hidastumisen odotettuja vaikutuksia.

Ruotsin valtion viiden vuoden joukkovelkakirjalainan tuotto (%), viiden vuoden viikkokaavio

Vuoden 2024 tulokseen ja osinkoihin perustuen Swedbankin osakkeella käydään tällä hetkellä kauppaa P/E-kertoimella 6,6 osinkotuoton ollessa lähes 11 %. Vaikka korkomarginaali saattaa hieman pienentyä vuonna 2025 alhaisemman korkotason vuoksi, Swedbankin tärkeimmät lainanottajat -– yksityishenkilöt, asumisoikeusyhdistykset ja yritykset – pystyvät hoitamaan korkomaksunsa nykyistä paremmin. Tämä pienentää riskiä pankin lainasalkussa, joka muutoin koetaan kiinteistösegmentin osalta jonkin verran riskialttiimmaksi kuin esimerkiksi Handelsbankenilla.

Vaikka korkokate oli 3 % alhaisempi vuonna 2024 kuin vuonna 2023, Swedbank onnistui kasvattamaan nettotulostaan 2 % vuoden aikana. Tärkeä selitys tälle on, että pankin kulut ovat vain noin kolmannes sen tuloista. Swedbankin kulujenhallinnan ansiosta kannattavuuden pitäisi pysyä hyvänä myös vuonna 2025.

Swedbankin 1 800 miljardin Ruotsin kruunun kokonaisluotonannosta 58 % koostui 31. joulukuuta 2024 yksityishenkilöille myönnetyistä asuntolainoista ja 8 % muusta luotonannosta yksityiselle sektorille (mukaan lukien lainat asumisoikeusyhdistyksille). Vain 34 % lainoista myönnettiin yrityksille. Maantieteellisesti 88 % asuntolainoista on keskittynyt Ruotsiin ja 12 % kolmeen Baltian maahan. Ruotsissa asuntolainojen luottotappiot ovat olleet historiallisesti hyvin vähäisiä.

Mielestämme on hyviä syitä pitää pitkä positio Swedbankissa. Pankin toiminta keskittyy vahvasti Ruotsin asuntomarkkinoihin, minkä vuoksi riski kärsiä maailmanlaajuisen kauppasodan seurauksista lienee huomattavasti pienempi kuin OMX-indeksin yhtiöillä keskimäärin.

Swedbank A (SEK), yhden vuoden päiväkaavio

Swedbank A (SEK), viiden vuoden viikkokaavio

Makrokommentit

Yhdysvaltain osakemarkkinat laskivat jyrkästi torstaina 3. huhtikuuta sen jälkeen, kun Trump ilmoitti yllättäen illalla 2. huhtikuuta tullimaksujen korotuksista useille maille, joiden osalta Yhdysvaltain kauppavaje on suurin – kuten Kiinalle. S&P 500 laski 3. huhtikuuta 4,8 %, Nasdaq 5,4 % ja Russell 2000 6,6 %.

Presidentti Trump määräsi 2. huhtikuuta 34 %:n tullin kiinalaisille tuotteille (aiemman 20 %:n tullin lisäksi). Kiina vastasi 4. huhtikuuta asettamalla Yhdysvaltojen tavaroille 34 %:n vastatullin 10. huhtikuuta alkaen. Tämän seurauksena osakemarkkinat laskivat edelleen perjantaina 4. huhtikuuta ja maanantaina 7. huhtikuuta mutta toipuivat tiistaina 8. huhtikuuta. EU:n odotetaan reagoivan viikon kuluessa asettamalla valikoivia tulleja tietyille Yhdysvalloista peräisin oleville korvattaville tuotteille, kuten appelsiinimehulle, mutta välttäen samalla vastatulleja yhdysvaltalaisille komponenteille, joista EU on riippuvainen.

Yhdysvaltain 5. huhtikuuta ja 9. huhtikuuta tulevat voimaan tullit ovat saaneet sijoittajat siirtymään vastustuskykyisemmille toimialoille. Kun vuoden 2025 ensimmäisen neljänneksen raportointikausi käynnistyy Yhdysvalloissa myöhemmin tällä viikolla, on mielenkiintoista nähdä, miten yritykset suhtautuvat uusiin tulleihin ja niiden odotettuihin vaikutuksiin. Toistaiseksi sijoittajat ovat yksimielisiä siitä, että ne heikentävät globaalin BKT:n kasvua. Yritysten on sopeuduttava paitsi siirtämällä tuotantoaan yhdysvaltalaisiin tehtaisiin myös etsimällä uusia kauppareittejä. Euroopan odotetaan käyvän tulevaisuudessa enemmän kauppaa Aasian ja Latinalaisen Amerikan kanssa, mikä saattaa heikentää Yhdysvaltain kilpailuasemaa. Samaan aikaan Yhdysvaltain ja Kiinan välinen kauppasota voisi suosia eurooppalaisia yrityksiä, joiden vienti suuntautuu Kiinaan, mutta näiden muutosten toteutuminen vie aikaa.

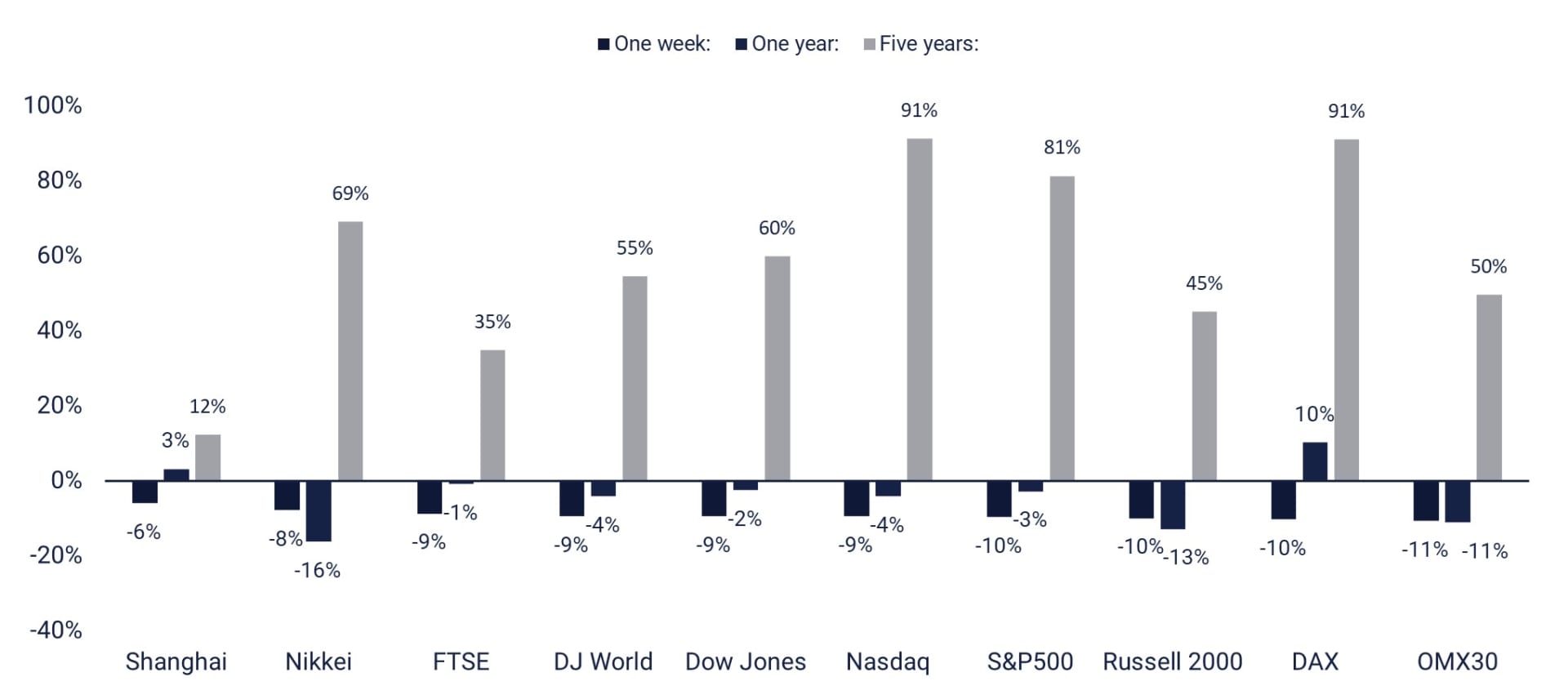

Osakeindeksien yhden viikon, yhden vuoden ja viiden vuoden kehitys järjestyksessä viime viikon jälkeen

Tänään keskiviikkona 9. huhtikuuta uutisvirta alkaa Japanin kotitalouksien maaliskuun luottamusindikaattorilla. Meidän on odotettava iltapäivään, ennen kuin Yhdysvalloista saadaan helmikuun tukkuvarastotilastot, viikoittaiset öljyvarastot (energiaministeriö) ja avomarkkinakomitean (FOMC) maaliskuun kokouksen pöytäkirja.

Torstaina 10. huhtikuuta Japanin Fast Retailing julkaisee osavuosituloksensa, ja makrotaloudellinen uutisvirta alkaa Kiinan kuluttajahintaindeksillä ja tuottajahintaindeksillä maaliskuulta. Niiden jälkeen seuraavat Ruotsin BKT-indikaattori, teollisuuden uudet tilaukset ja kotitalouksien kulutus, kaikki helmikuulta. Yhdysvalloista saadaan maaliskuun kuluttajahintaindeksi ja uudet työttömyyshakemukset.

Perjantaina 11. huhtikuuta alkaa Yhdysvaltain raportointikausi, jolloin suurpankit JP Morgan ja Morgan Stanley julkistavat ensimmäisen vuosineljänneksen lukunsa. Samaan aikaan alkaa raportointikausi Tukholman pörssissä – jossa H&M ehti julkistaa osavuosikatsauksensa jo kaksi viikkoa sitten ensimmäisenä suurista OMX-yhtiöistä – kiinteistöyhtiöiden Atrium Ljungbergin ja Platzerin osalta. Perjantaina saadaan myös makrotilastoja: Ruotsin maaliskuun kuluttajahintaindeksi, Ison-Britannian helmikuun BKT ja teollisuustuotanto sekä Saksan ja Espanjan maaliskuun kuluttajahintaindeksit. Yhdysvalloista saamme maaliskuun tuottajahintaindeksin ja huhtikuun Michigan-indeksin.

Pidä stop-loss-tasot tiukkoina

S&P 500 -indeksi putosi yli 6 100 pisteestä hieman alle 5 000 pisteeseen, ennen kuin se toipui hieman. Pudotusta oli merkittävä, yli 18 %. Indeksi pomppii tällä hetkellä 4 800 ja 5 000 pisteen väliseltä tukialueelta, mikä voisi olla merkki mahdollisesta lyhytaikaisesta noususta. Seuraava taso ylöspäin on noin 5 375–5 400. Koska epävarmuus on edelleen hyvin suurta, on tärkeää pitää stop-loss-tasot tiukkoina.

Liittyvät tuotteet

S&P 500 (USD), yhden vuoden päiväkaavio

Alla olevassa viikkokaaviossa on syytä huomata myös MACD:n antama myyntisignaali, joka on merkki heikkoudesta.

S&P 500 (USD), viiden vuoden viikkokaavio

The Nasdaq 100 is currently rising. The next level on the upside is around 18,500.

NASDAQ-100 (USD), yhden vuoden päiväkaavio

NASDAQ-100 (USD), viiden vuoden viikkokaavio

In Sweden, the OMXS30 has fallen significantly by over 20%, signalling a strong bearish trend. The index recently bounced slightly from support around 2,100 as the RSI (Relative Strength Index) was in deep oversold territory. Resistance is around 2,380-2,400. However, uncertainty remains very high, so keep stop losses tight.

OMXS30 (SEK), yhden vuoden päiväkaavio

A sell signal has been generated on the weekly chart's MACD.

OMXS30 (SEK), viiden vuoden viikkokaavio

The chart of the DAX index shows a dramatic reversal from a strong bullish trend, resulting in a correction above 17. The current bounce implies a break above the MA200, which is a critical level for a potential reversal of the long term negative trend. The next level on the upside is around 21,234, where the MA100 meets. Again, keep stop losses tight as the uncertainty is very high.

DAX (EUR), yhden vuoden päiväkaavio

DAX (EUR), viiden vuoden viikkokaavio

Edellisessä tekstissä käytettyjen lyhenteiden koko nimi:

EMA 9: 9 päivän eksponentiaalinen liukuva keskiarvo

Fibonacci: Teknisessä analyysissä käytetään useita Fibonacci-linjoja. Fibonaccin luvut ovat sarja, jossa jokainen peräkkäinen luku on kahden edellisen luvun summa.

MA20: 20 päivän liukuva keskiarvo

MA50: 50 päivän liukuva keskiarvo

MA100: 100 päivän liukuva keskiarvo

MA200: 200 päivän liukuva keskiarvo

MACD: Liukuvan keskiarvon konvergenssidivergenssi

Riskit

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.