Turbo-Optionsscheine

Turbo-Optionsscheine ermöglichen Anlegern eine überproportionale Partizipation an der Wertentwicklung eines Basiswertes. Die Hebelwirkung entsteht dadurch, dass weniger Kapital eingesetzt werden muss als für eine Direktinvestition in den jeweiligen Basiswert. Anleger können mit einem geringen Kapitaleinsatz auf einen steigenden oder fallenden Basiswert setzen. Mithilfe von Turbo-Optionsscheinen kann auf verschiedene Anlageklasse wie Aktien, Indizes, Rohstoffe, Edelmetalle, Zinsinstrumente oder Währungspaare gesetzt werden.

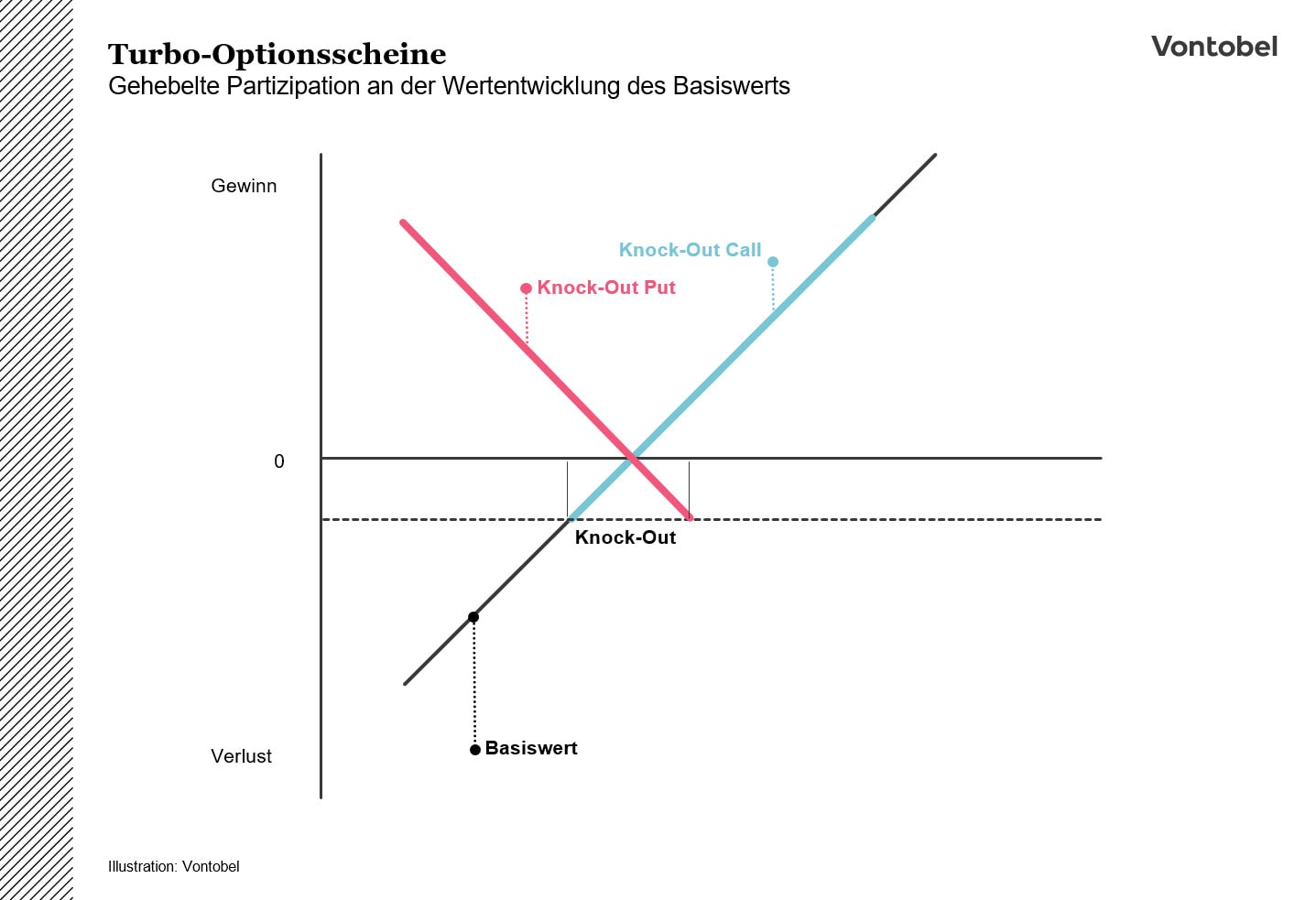

Funktionsweise Turbo-Optionsscheine

Turbo-Optionsscheine bilden durch ihre Hebelwirkung die Wertentwicklung eines Basiswerts überproportional ab. Verglichen mit der Direktinvestition in einen Basiswert erfordert ein Turbo-Optionsschein einen niedrigeren Kapitaleinsatz. Dadurch entsteht eine Hebelwirkung. Anleger finanzieren nur einen Teil des Preises des Basiswerts, während der Emittent den Rest übernimmt. Dafür fallen im Produkt Finanzierungskosten an. Somit können Anleger an der Wertentwicklung des Basiswerts teilnehmen, während nur ein Bruchteil des Kapitals im Vergleich zu einer Direktinvestition benötigt wird.

Turbo-Optionsscheine bieten eine hohe Transparenz, da sich der Preis direkt vom Basiswert ableiten lässt. Grundsätzlich wird der innere Wert eines Turbo-Optionsscheins durch die Differenz zwischen dem aktuellen Kurs des Basiswerts und dem Basispreis des Produktes gebildet. Das Bezugsverhältnis muss ebenfalls berücksichtigt werden.

Der Hebel wird umso größer, je geringer die Differenz zwischen dem aktuellen Kurs des Basiswerts und dem Basispreis ist. Eine geringere Differenz bedeutet auch eine Annäherung an die Knock-Out-Barriere, was mit einem höheren Risiko einhergeht.

Besonderheiten

Anleger können mit Call Produkten auf steigende oder mit Put Produkten auf sinkende Kurse setzen. Turbo-Optionsscheine sind sowohl mit oder ohne (Open-End) feste Laufzeit erhältlich. Bei Turbo-Optionsscheinen kann ein Aufgeld zusätzlich zum inneren Wert erhoben werden. Das Aufgeld beinhaltet bei Produkten mit fester Laufzeit die Finanzierungskosten und die Risikoprämie. Bei Produkten ohne feste Laufzeit wird nur die Risikoprämie durch ein Aufgeld berücksichtigt, da bei diesen Produkten die Finanzierungkosten in die tägliche Anpassung des Basispreises einfließen.

Gegenüber klassischen Optionsscheinen und Futures besitzen Turbo-Optionsscheine Besonderheiten. Im Unterschied zu klassischen Optionsscheinen spielt die Volatilität nur eine geringe Rolle. Außerdem verfügen Turbo-Optionsscheine im Vergleich zu klassischen Optionsscheinen über keinen Zeitwert. Im Gegensatz zu Futures ist der maximale Verlust auf den Kapitaleinsatz beschränkt, womit eine Nachschusspflicht entfällt.

Auch die Risiken dieser Produktkategorie müssen erwähnt werden. Der Hebel wirkt in beide Richtungen. Dies kann zu überproportionalen Kursgewinnen, aber auch zu entsprechenden Kursverlusten führen. Außerdem sind Turbo-Optionsscheine mit einer Knock-Out-Barriere ausgestattet. Erreicht der zugrundeliegende Basiswert diese Barriere, verfällt das Produkt umgehend wertlos. In einem solchen Fall erleidet ein Anleger einen Totalverlust des eingesetzten Kapitals.

Kosten

Damit die Hebelwirkung im Produkt erzielt werden kann, wird der Basispreis finanziert. Dafür fallen Kosten an, die in der Form von Finanzierungskosten (Referenzzinssatz) und einem Finanzierungsspread wiedergegeben werden. Bei Produkten mit fester Laufzeit werden die Kosten dem Preis als Aufgeld aufgeschlagen. Bei Produkten ohne festes Laufzeitende (Open-End) werden die Kosten über eine tägliche Anpassung des Basispreises wiedergegeben.

Breite Auswahl an Basiswerten

Für Anleger eröffnen Turbo-Optionsscheine eine vielfältige Auswahl an investierbaren Anlageklassen. Eine überproportionale Partizipation durch diese Produktkategorie ist für Aktien, Indizes, Rohstoffe, Edelmetalle, Zinsinstrumente und Währungspaare möglich.

Absicherung von bestehenden Positionen

Mittels Turbo-Optionsscheinen lassen sich auch bestehende Positionen absichern. Anleger können ihr bestehendes Portfolio mithilfe von Turbo-Optionsscheinen vor einem möglichen Kursrückgang und Verlusten schützen, indem z.B. ein bestehendes (Long-) Portfolio, das auf einen Kursanstieg der Bestandteile des Portfolios setzt, mit einer gegensätzlichen (Short-) Position über Turbo-Optionsscheine ergänzt wird. Die Absicherung greift sofort nach dem Kauf. Der Kapitaleinsatz einer Absicherung entfällt bei Erreichen der Knock-Out-Barriere.

Vor- und Nachteile von Turbo-Optionsscheinen

Vorteile

- Volatilität spielt nur eine minimale Rolle im Vergleich zu klassischen Optionsscheinen

- Kapitaleinsatz fällt niedriger aus als bei einer Direktinvestition in den Basiswert

- Es kann auf steigende oder fallende Kurse des Basiswerts gesetzt werden

- Preisbildung ist leicht nachvollziehbar

- Verschiedene Anlageklassen stehen zur Verfügung

Risiken

- Marktrisiko des Basiswerts

- Hebelwirkung wirkt in beide Richtungen

- Überproportionaler Verlust bis hin zum Totalverlust ist möglich

- Währungsrisiko, falls die Währung des Basiswerts von der Produktwährung abweicht

- Emittentenrisiko (Emittent bzw. Garant kann seine Verpflichtungen aus dem Produkt nicht erfüllen)

- Ordentliches Kündigungsrecht des Emittenten bei Open-End Produkten

FAQ

Welchen Einfluss hat die Volatilität auf einen Turbo-Optionsschein?

Veränderungen der impliziten Volatilität (erwarteten Schwankungsbreite) des Basiswerts betreffen die Kursentwicklung von Turbo-Optionsscheinen nur minimal beziehungsweise gar nicht. Die Preisbildung ist somit transparent und leicht nachvollziehbar.

Was passiert beim Erreichen der Knock-Out-Barriere?

Erreicht oder unterschreitet der Kurs des Basiswerts die Knock-Out-Barriere während der Beobachtungszeit, dann verfallen Call Turbo-Optionsscheine unmittelbar wertlos. Die Knock-Out-Barriere wird ab dem Datum Anfangsfixierung kontinuierlich beobachtet.

Ein Barrieren-Ereignis für einen Call Turbo-Optionsschein tritt ein, wenn der Kurs des jeweiligen Basiswerts zu irgendeinem Zeitpunkt während der Handelszeiten des Basiswerts an der Referenzbörse bzw. Referenzstelle (kontinuierliche Beobachtung) die aktuelle Knock-Out-Barriere berührt oder unterschreitet. Bei einem Put Turbo-Optionsschein wird ein Barrieren-Ereignis mit einem wertlosen Verfall durch eine Berührung oder Überschreitung der Knock-Out-Barriere ausgelöst.

Können Turbo-Optionsscheine auch außerhalb der Handelszeiten des Produkts ausgeknockt werden?

Hierbei muss zwischen den Handelszeiten des Produkts und des zugrundeliegenden Basiswerts unterschieden werden. Die Produkte sind in den Börsenhandel einbezogen und können während der ordentlichen Börsenhandelszeiten gekauft beziehungsweise verkauft werden. Je nach Art des Basiswerts können unterschiedliche Handelszeiten gelten. So gilt es zu beachten, dass beispielsweise Devisen annähernd pausenlos gehandelt werden können, aber die Handelszeit von den entsprechenden Strukturierten Wertpapieren den Handelszeiten des relevanten Handelsplatzes des Produkts unterliegen. So kann es sein, dass es zum Barrieren-Ereignis kommt, ohne dass der Anleger in der Lage ist, das Produkt hierzulande zu verkaufen. Anleger sollten sich daher vor dem Kauf des Produkts über die Handelszeiten des Basiswerts informieren.

Eine Aktie schüttet eine Dividende aus. Wie wirkt sich eine Ausschüttung auf einen Turbo-Optionsschein ohne feste Laufzeit (Open-End) aus?

Der Kurs einer Aktie wird am Ex-Dividenden-Tag um die Höhe der Dividende angepasst. Ähnliches wird bei einem Open-End Turbo-Optionsschein vollzogen.

Bei einem Call-Produkt wird am Ex-Dividenden-Tag einer Aktie die Netto-Dividende vom Basispreis abgezogen. Die Netto-Dividende berücksichtigt den Steuerfaktor einer Dividendenzahlung.

Bei einem Put-Produkt wird ebenfalls eine Anpassung vollzogen. Allerdings wird hier die Brutto-Dividende berücksichtigt. Der Basispreis wird um die Brutto-Dividende reduziert.

Was bedeutet Aufgeld?

Bei Turbo-Optionsscheinen kann es vorkommen, dass ein Aufgeld zusätzlich zum inneren Wert erhoben wird. Das Aufgeld stellt bei Produkten mit fester Laufzeit die Finanzierungskosten und Risikoprämie dar, während bei Produkten ohne feste Laufzeit nur die Risikoprämie im Aufgeld berücksichtigt wird.

Die Risikoprämie dient dazu, das sogenannte Gap- und Liquiditätsrisiko abzusichern. Das Gap-Risiko beschreibt das Risiko des Emittenten, dass das Absicherungsgeschäft im Falle eines Barrieren-Ereignisses nicht zum Basispreis aufgelöst werden kann. Mit dem Liquiditätsrisiko wird die Handelbarkeit des Basiswerts abgebildet.

Ein wichtiger Bestandteil eines Turbo-Optionsscheins ist die Knock-Out-Barriere. Verändert sich die Knock-Out-Barriere im Laufe der Zeit?

Um diese Frage beantworten zu können, muss zwischen Produkten mit fester und solchen ohne festem Laufzeitende (Open-End) unterschieden werden.

Die Knock-Out-Barriere von Turbo-Optionsscheine mit fester Laufzeit wird bei Emission festgelegt und verändert sich nicht.

Bei Open-End Turbo-Optionsscheinen (ohne festes Laufzeitende) wird die Knock-Out-Barriere (entsprechend dem Basispreis) am Ende eines jeden Anpassungstags angepasst. Als Anpassungstag gilt jeder Tag von Montag bis Freitag nach dem Tag der Anfangsfixierung. Eine tägliche Anpassung wird durchgeführt, um die Finanzierungskosten des Emittenten zu berücksichtigen.

In der Praxis bedeutet eine Anpassung der Knock-Out-Barriere für Call-Produkte eine Erhöhung der Knock-Out-Barriere und für Put-Produkte eine Reduktion der Knock-Out-Barriere.

Was passiert bei einem Turbo-Optionsschein mit einem Future-Kontrakt als Basiswert, wenn der zugrundeliegende Future endfällig wird?

Future-Kontrakte sind mit einer festen Laufzeit ausgestattet. Für ein Produkt ohne feste Laufzeit muss deshalb der Basiswert ersetzt werden, um eine Weiterführung des Produkts gewährleisten zu können.

Im Falle eines Call Turbo-Optionsscheins ersetzt der Emittent den bisher gültigen Kontrakt (entsprechend einem Verkauf) durch einen länger laufenden Kontrakt (entsprechend einem Kauf). Diese Ersetzung wird auch als „Roll-Over“ bezeichnet.

Auch bei einem Put Turbo-Optionsschein geschieht eine solche Ersetzung. Dabei wird die Short Position des bisherigen Kontraktes geschlossen (entsprechend einem Kauf) und die Short Position im neuen, länger laufenden Kontrakt erneut aufgebaut (entsprechend einem Verkauf).

Risiken

Wichtige Hinweise:

Diese Information ist weder eine Anlageberatung noch eine Anlagestrategie- oder Anlageempfehlung, sondern Werbung. Die vollständigen Angaben zu den Wertpapieren, insbesondere zur Struktur und zu den mit einer Investition verbundenen Risiken, sind in dem Basisprospekt, nebst etwaiger Nachträge, sowie den jeweiligen Endgültigen Bedingungen beschrieben. Der Basisprospekt und die Endgültigen Bedingungen stellen das allein verbindliche Verkaufsdokument der Wertpapiere dar. Es wird empfohlen, dass potenzielle Anleger diese Dokumente lesen, bevor sie eine Anlageentscheidung treffen, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollständig zu verstehen. Die Dokumente sowie das Basisinformationsblatt sind auf der Internetseite des Emittenten, Vontobel Financial Products GmbH, Bockenheimer Landstraße 24, 60323 Frankfurt am Main, Deutschland, unter prospectus.vontobel.com veröffentlicht und werden beim Emittenten zur kostenlosen Ausgabe bereitgehalten. Die Billigung des Prospekts ist nicht als Befürwortung der angebotenen oder zum Handel an einem geregelten Markt zugelassenen Wertpapiere zu verstehen. Bei den Wertpapieren handelt es sich um Produkte, die nicht einfach sind und schwer zu verstehen sein können. In dieser Information sind Angaben enthalten, die sich auf die Vergangenheit beziehen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für künftige Ergebnisse.