Investors' Outlook: der Wind dreht

Der November hat die unheimliche Fähigkeit des Marktes unter Beweis gestellt, Ergebnisse zu antizipieren. Deutlich vor dem US-Wahltag stiegen die Aktienkurse, während die Anleihenkurse sanken. Nach der Wahl stiegen dann die Aktienmärkte in Erwartung eines höheren Wachstums und einer geringeren Regulierung auf Rekordhöhen. Der Sieg der Republikaner sowohl im Senat als auch im Repräsentantenhaus ("Red Sweep") stärkt Donald Trumps Position bei der Durchsetzung seiner wachstums- und wirtschaftsfreundlichen Agenda.

Durch politische Stromschnellen

Da die Unsicherheit der Wahlen nun hinter uns liegt, verfügen Unternehmen und Investoren gleichermaßen über mehr Klarheit, um vorauszuplanen. Der Ausblick des Vontobel Multi Asset Teams für 2025 basiert auf drei Kernannahmen: eine Verbesserung des Wirtschaftswachstums, ein geringes Risiko einer zweiten Inflationswelle und eine weitere Normalisierung der Geldpolitik.

Auf der anderen Seite des großen Teichs zeigt sich in Europa derweil ein gegensätzliches Bild. In Deutschland zerbrach die Koalitionsregierung von Bundeskanzler Olaf Scholz an wirtschaftspolitischen Streitigkeiten. Scholz plant, im Dezember die Vertrauensfrage zu stellen, und wenn ihm die parlamentarische Unterstützung versagt bleibt, könnten Anfang 2025 Neuwahlen stattfinden.

Zeit für einen Blick zurück – und nach vorn

Der Jahreswechsel ist stets ein guter Zeitpunkt, um Einkehr zu halten. Zu Beginn des Jahres 2024 hat das Multi Asset Team drei Prognosen gestellt: es erwartete, dass sich das Wirtschaftswachstum verlangsamen und es letztlich zu einer Rezession kommen würde. Zudem nahm es an, dass die Inflation weiter nachlassen und weniger Anlass zur Sorge geben würde, und schließlich rechnete es damit, dass die Notenbanken beginnen würden, die Zinsen zu senken. Viele dieser Vorhersagen erwiesen sich als richtig – allerdings nicht alle. Für das Jahr 2025 geht das Multi Asset Team davon aus, dass sich das Wachstum verbessert, die Inflation niedrig bleibt und sich die Geldpolitik normalisiert.

Rückblickend auf das Gesamtjahr 2024 lässt sich deutlich sagen: Die Weltwirtschaft blieb aufgrund der restriktiven Geldpolitik in vielen Ländern unter ihrem Potenzialwachstum. Maßgebliche Frühindikatoren wie die Einkaufsmanagerindizes (PMIs) verharrten länger unter der Expansionsschwelle, während die Umfragen zum Konsum- und Geschäftsklima schwach waren.

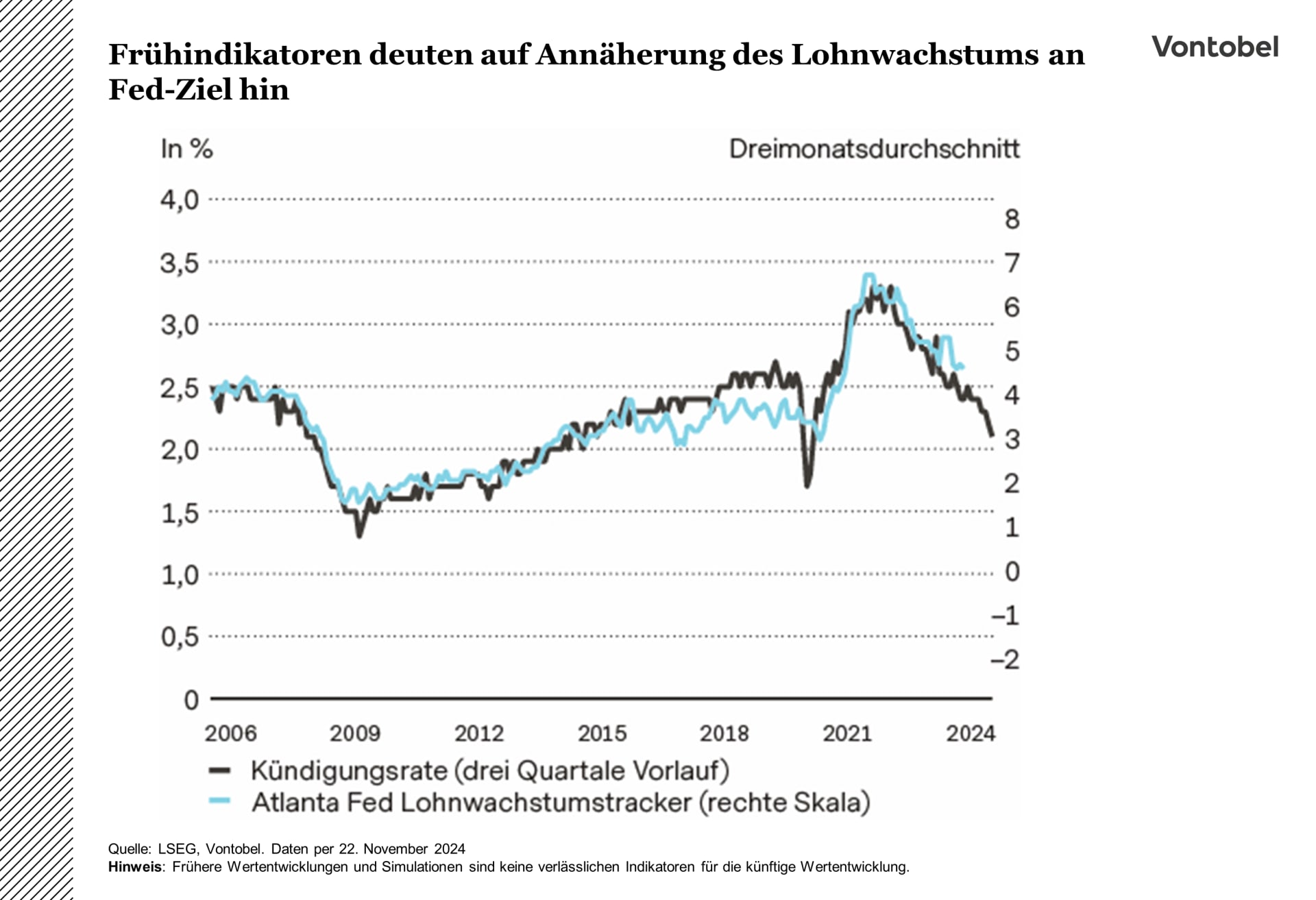

In den USA kühlte sich die Lage am Arbeitsmarkt gegenüber zuvor überhitzten Niveaus ab. Die Zahl der offenen Stellen ist seit mehreren Monaten rückläufig und belief sich im Oktober auf 7,74 Millionen (Bloomberg, 03.12.2024). Die "Kündigungsrate" – ein wichtiger Indikator für das Vertrauen der Arbeitnehmenden in die Aussichten am Arbeitsmarkt – sank von ihrem Höchststand von 3 Prozent im Jahr 2022 auf 2,1 Prozent. Sogar die Arbeitslosenquote begann deutlich zu steigen, und normalerweise wäre dies ein Warnsignal für eine Rezession gewesen.

Unterdessen bereitete die Lage in China, dem Wachstumsmotor Asiens, immer mehr Sorgen. Die städtische Arbeitslosenquote lag im Oktober bei etwa 5 %. Die Veröffentlichung der Jugendarbeitslosigkeitsquote war im Jahr 2023 vorübergehend ausgesetzt worden (BBC, 15.08.2024), als diese einen historischen Höchststand von über 20 % erreicht hatte. Im August 2024 war sie mit 18,8 % immer noch alarmierend hoch. Unterdessen kühlte sich in Deutschland, das besonders wichtig für die Wirtschaft in Europa ist, der Arbeitsmarkt spürbar ab (Reuters, 19.11.2024).

Doch gegen Jahresende ist es zu mehreren positiven Überraschungen in der Wirtschaft gekommen, die auf günstigere politische Aussichten zurückzuführen sind. So zeigte etwa die PMI-Umfrage des Institute for Supply Management (ISM), dass der ISM-Indikator für das verarbeitende Gewerbe zwar unter der Expansionsschwelle verharrte, der Index für den Dienstleistungssektor jedoch auf ein Zweijahreshoch kletterte. Da der Dienstleistungssektor mehr als zwei Drittel der US-Wirtschaftsaktivität ausmacht, war dies eine bedeutsame Entwicklung. Darüber hinaus wiesen Umfragen zum Konsumklima der University of Michigan und des Conference Board Ende 2024 auf eine deutliche Verbesserung hin.

Die US-Wirtschaft wuchs im dritten Quartal 2024 auf Jahresbasis um 2,8 Prozent, gestützt durch einen unerwartet starken privaten Konsum. Also waren große Teile der Welt im Jahr 2024 einer Rezession zwar nahe, konnten diese letztlich aber vermeiden.

Erwartungen und Risiken

2025 dürfte es eine weitere Verbesserung des Konsumklimas geben – zumindest in den USA. Der US-Arbeitsmarkt scheint sich derzeit in einer soliden Verfassung zu befinden: Das Wachstum der Reallöhne ist seit Mai 2023 unvermindert positiv, und einige angesammelte Ersparnisse dürften weiterhin verfügbar sein. Konsumenten könnten zudem im Jahr 2025 mit weiterer Unterstützung durch die US-Regierung rechnen, möglicherweise in Form steuerlicher Anreize unter Donald Trump.

Darüber hinaus dürfte sich das Geschäftsklima verbessern. Das Ergebnis der US-Wahlen hat einen Großteil der Unsicherheit ausgeräumt. Dadurch erhalten Unternehmen eine bessere Vorstellung von ihrer Zukunft und können sich entsprechend positionieren. Dies spiegelt die Entwicklung nach den Präsidentschaftswahlen 2016, als sich die Stimmung der kleinen Unternehmen verbesserte. Die Vorliebe des designierten Präsidenten für Steuersenkungen und Deregulierung dürfte die Stimmung weiter anheizen. Dieser wiedererwachte Optimismus könnte – gemeinsam mit der Widerstandsfähigkeit der US-Konsumenten und einer potenziell stärker unterstützenden Fiskalpolitik in den USA und China – den Weg für ein robusteres Wirtschaftswachstum in den kommenden Monaten ebnen.

Wird indes die Kombination aus höheren Staatsausgaben, stärkerem Wirtschaftswachstum und einer potenziellen Rückkehr sich aufschaukelnder Zölle zu einer zweiten Inflationswelle führen? Viele von Trumps Maßnahmen sind "reflationär", jedoch dürfte derzeit das Risiko für eine zweite Inflationswelle gering ein. Das Wirtschaftswachstum dürfte im Jahr 2025 zwar anziehen, doch ein regelrechter Boom ist nicht in Sicht. So hat etwa das verarbeitende Gewerbe weltweit noch immer Probleme, der chinesische Immobilienmarkt steckt nach wie vor in der Krise und die europäische Wirtschaft schwächelt.

Zwar ist die Geldpolitik lockerer als noch vor einem Jahr, doch bleibt sie von einem insgesamt lockeren Niveau weit entfernt. Die US-Geldmenge M2 ist zwar kürzlich wieder in den positiven Bereich zurückgekehrt, dennoch liegt sie immer noch deutlich unter dem Niveau des Inflationsschubs während der Jahre 2021 und 2022. Ein weiterer Faktor, der gegen die Möglichkeit einer zweiten Inflationswelle spricht, ist das Ausbleiben einer deutlichen Währungsschwäche. Im Gegenteil: Der US-Dollar ist derzeit bemerkenswert stark, was dazu beitragen dürfte, die importierte Inflation in Schach zu halten.

Der Eigenheimmarkt bietet wahrscheinlich auch Spielraum für eine Desinflation. Die sogenannte "Shelter"-Inflation, eine der am stärksten nachlaufenden Komponenten der Gesamtinflation, ist in der Regel rückläufig, nachdem die US-Notenbank Fed einen Zinssenkungszyklus eingeleitet hat. Außerdem scheinen die Rohstoffmärkte dieses Mal wohlgesonnen. Trotz der geopolitischen Spannungen im Nahen Osten, des Konflikts zwischen Russland und der Ukraine sowie der Möglichkeit einer härteren Haltung gegenüber dem Iran haben sich die Ölpreise kaum bewegt. Rohöl der Sorte Brent wird weiter für knapp über USD 70 pro Barrel gehandelt und die Sorte West Texas Intermediate kann die Marke von USD 70 pro Barrel kaum halten. Die Versprechen von Trump "drill, baby, drill" und "frack, frack, frack" (Fox News, 26.10.2024) könnten bedeuten, dass die USA bald noch mehr Öl und Gas fördern werden als ohnehin schon. Ein höheres Angebot auf einem bereits überversorgten Markt dürfte kaum ein Argument für höhere Preise bieten. Im übrigen Rohstoffsektor sind die Industriemetalle noch immer von der schwachen Weltproduktion des verarbeitenden Gewerbes und der Immobilienkrise in China betroffen, während die Preise am Getreidemarkt unter Rekordernten in wichtigen Anbauregionen leiden.

In Bezug auf die Geldpolitik dürften die Zentralbanken im Jahr 2025 die Normalisierung der Geldpolitik fortsetzen und die Zinsen langsam auf ein "neutrales" Niveau senken werden. Weitere Zinssenkungen erscheinen sinnvoll, da sich sowohl die Inflation als auch das Lohnwachstum weitgehend normalisiert haben. Der "Supercore"-Inflationsindikator der Fed, der die Dienstleistungsinflation ohne Lebensmittel, Energie und Wohnen erfasst und der als verlässlicherer Indikator gilt, schwankt seit mehreren Monaten um das Zwei-Prozent-Ziel der Fed herum. Andere Kernindikatoren für die Inflation, wie etwa der von der Fed in Dallas angepasste Index für die durchschnittlichen persönlichen Konsumausgaben (PCE), haben sich ebenfalls dem Ziel angenähert (Federal Reserve Bank von Dallas).

Einige Zentralbanken könnten die Zinsen sogar unter das als neutral geltende Niveau senken. Mehrere Verfechter einer lockeren Geldpolitik innerhalb der Europäischen Zentralbank (EZB) – unter anderem der Italiener Fabio Panetta – haben die Möglichkeit von Zinssätzen unterhalb des neutralen Niveaus angedeutet. Auch der neue Präsident der Schweizerischen Nationalbank (SNB), Martin Schlegel, hat die Rückkehr zu negativen Zinsen nicht ausgeschlossen. In den USA sind Zinssenkungen unter das neutrale Niveau aufgrund der relativ erhöhten Inflationserwartungen eher unwahrscheinlich.

Was könnte dieses Basisszenario gefährden?

Wie immer gibt es Risiken, die dieses Basisszenario in Frage stellen könnten. Man muss hierbei zwischen Wachstums- und Inflationsrisiken unterscheiden.

Im Hinblick auf das Wachstum besteht nach wie vor die Möglichkeit, dass es letztlich doch zur "am meisten erwarteten Rezession aller Zeiten" kommen könnte. Die Geldpolitik ist für ihre langen und variablen Verzögerungen bekannt. Es ist gut möglich, dass höhere Zinsen irgendwann Schaden im System anrichten. Zu den weiteren potenziellen Risiken zählen ein Handelskrieg, eine weitere Verschlechterung der so wichtigen Wirtschaftslage in China oder allzu aggressive fiskalische Sparmassnahmen in stark verschuldeten Ländern. Sollte eines dieser Szenarien eintreten, könnten ein geringeres Wachstum, eine niedrigere Inflation und tiefere Zinsen die Konsequenz sein.

Was die Inflationsrisiken betrifft, könnten übermäßige fiskal- oder geldpolitische Anreize zu einer Überhitzung der Wirtschaft und somit zu steigenden Preisen führen. In einem solchen Szenario gäbe es (vorübergehend) ein höheres Wachstum, eine höhere Inflation sowie höhere Zinssätze zu verzeichnen. Sollte Trump seiner einwanderungsfeindlichen Rhetorik auch Taten folgen lassen, könnte dies den US-Arbeitskräftemangel verschärfen. Das würde schließlich das Lohnwachstum und die Inflation weiter anheizen. Darüber hinaus muss man

die geopolitischen Risiken im Auge behalten, etwa die Spannungen im Nahen Osten oder der Russland-Ukraine-Konflikt, die einen Energieversorgungsschock auslösen könnten.

Marktoptimismus nach den Wahlen

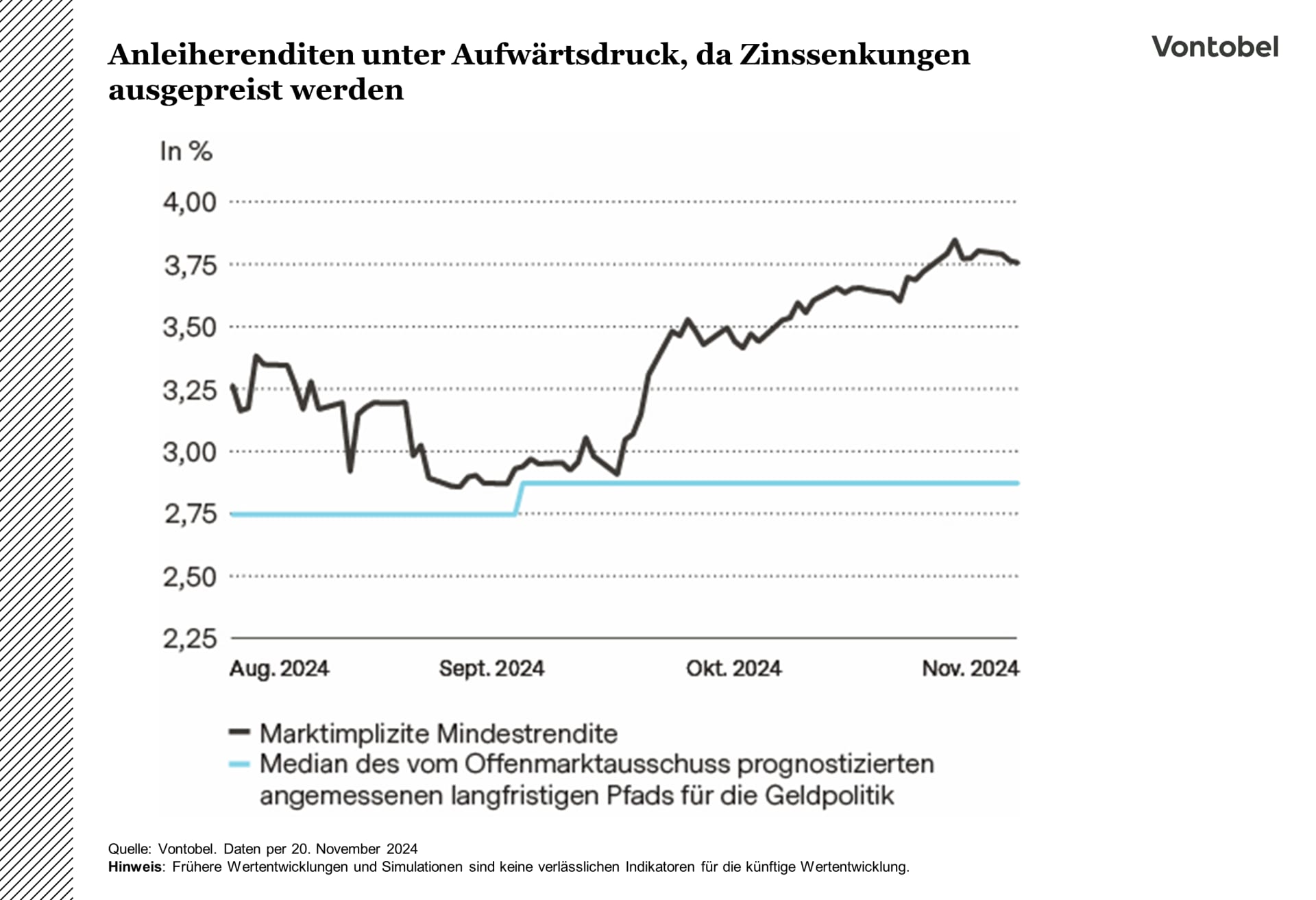

Die Märkte haben positiv auf die Wahlergebnisse reagiert und diese als wachstumsfreundlich interpretiert, was sich in steigenden Aktienkursen, Anleiherenditen und dem Dollar gezeigt hat. Der Ausverkauf auf dem Anleihenmarkt, so einige Strategen, wird durch Donald Trumps vorgeschlagene Steuerpolitik verursacht, die das US-Budgetdefizit erhöhen und die Inflation anheizen könnte, wodurch die "fiskalische Risikoprämie" steigt.

Tatsächlich ist der Renditeanstieg der 10-jährigen US-Staatsanleihen seit Mitte September hauptsächlich auf steigende reale Anleiherenditen zurückzuführen, wobei zwei Drittel dieses Anstiegs auf die reale Renditekomponente und das verbleibende Drittel auf Inflationserwartungen entfallen.

Höhere Staatsanleihen-Renditen spiegeln erhöhte Wachstumserwartungen wider, was zu höheren Kapitalzuflüssen und einem stärkeren Dollar führt. Dieser Trend deutet darauf hin, dass eine lockerere Fiskalpolitik den Bedarf für die Fed verringern könnte, die Zinssätze aggressiv zu senken, was den Aufwärtsdruck auf die Anleiherenditen aufrechterhält, da die Wahrscheinlichkeit von Zinssenkungen sinkt. Die sich verbessernden Konjunkturaussichten in den USA schaffen ein positives Umfeld für Hochzinsanleihen. Wenn das Wachstum anzieht, steigen in der Regel auch die Unternehmensgewinne, wodurch das Risiko von Zahlungsausfällen sinkt. Folglich könnte sich die finanzielle Stabilität von Unternehmen, die Hochzinsanleihen begeben, verbessern – in einigen Fällen könnte dies sogar zu einer Heraufstufung ihrer Bonität führen.

Obwohl in den nächsten zwei Jahren etwas mehr Schulden fällig werden als im vergangenen Jahr, deutet die robuste Aktivität an den Kapitalmärkten darauf hin, dass diese Refinanzierungen bewältigt werden können. Gleichzeitig hat die Euphorie nach den US-Wahlen die Renditeaufschläge auf ein Niveau schrumpfen lassen, das seit Jahrzehnten nicht mehr erreicht wurde. Die Renditeaufschläge von Hochzinsanleihen verengten sich bis Mitte November auf 253 Basispunkte und näherten sich damit ihrem historischen Tiefstand von 233 Basispunkten im Mai 2007. Im Vergleich zu 2007 zeichnet sich der heutige Hochzinsmarkt jedoch durch eine höhere durchschnittliche Bonität und deutlich kürzere Laufzeiten aus.

Kürzere Laufzeiten sind insbesondere bei engen Renditeaufschlägen relevant, da die Spread-Kurve in solchen Fällen eher positiv bleibt. Bei einer Bewegung entlang der Kurve dürften die Renditeaufschläge daher naturgemäß weiter abnehmen.

Durch Welten getrennt

Der Ausgang der US-Wahlen hat die ohnehin schon beträchtliche Diskrepanz zwischen der Performance von US-Aktien und derjenigen anderer Industrie- und Schwellenländer vergrößert. Während die Anleger unvermindert davon ausgingen, dass eine Präsidentschaft Donald Trumps ein günstiges Umfeld für die Aktienmärkte insgesamt schaffen würde, deutet die erste Marktreaktion darauf hin, dass US-Aktien ihren Vorsprung ausbauen werden. Seit dem 6. November hat sich diese Dynamik des "winner takes it all" noch verstärkt.

Ähnlich wie der legendäre ABBA-Hit "The Winner Takes It All", der vor rund 40 Jahren 26 Wochen in Folge die weltweiten Musikcharts anführte, dominieren US-Aktien die globalen Aktienmärkte nun schon seit mehr als zwei Jahren. Diese Outperformance ist nicht nur auf den überdurchschnittlichen Beitrag von Technologie- und KI-Titeln zurückzuführen. Selbst der S&P 500 Index ohne die "Magnificent 7" sowie US-Technologieunternehmen, die nach wie vor keine Gewinne generieren, haben bis dato besser abgeschnitten als der MSCI All Country World Index (gemessen an der Gesamtrendite und in USD). Dies kommt in der Marktbreite zum Ausdruck, einem Schlüsselindikator für die Streuung der Kursgewinne, die sich deutlich verbessert hat und von nur 28 Prozent der Unternehmen im S&P 500, die den Index bis Ende Juni 2024 übertrafen, auf über 50 Prozent bis Ende November 2024 angestiegen ist.

Die Aktienmärkte spiegeln häufig ein einfaches Phänomen wider: Kapital fließt dorthin, wo die Renditeerwartungen als höher eingeschätzt werden. Nach den US-Wahlen haben US-Aktien massive Zuflüsse angezogen, während andere Märkte der Industrie- und Schwellenländer erhebliche Abflüsse verzeichneten, was zu einer Underperformance führte.

Einerseits herrscht Unsicherheit über Trumps politische Agenda, andererseits hat die Gewinnsaison für das dritte Quartal den US-Markt eindeutig begünstigt. Die Geschichte bietet Kontext. Während Trumps erster Amtszeit schnitten US-Aktien vom ersten Monat seiner Präsidentschaft bis zu deren Ende besser ab als jene aus anderen Regionen. Erste Anzeichen deuten darauf hin, dass die Märkte eine ähnliche Entwicklung wie 2017 durchlaufen werden. Seitdem hat sich jedoch viel verändert. Nehmen wir zum Beispiel Deutschland im Jahr 2016: Mit einem BIP-Wachstum von fast 3 Prozent war es der Wirtschaftsmotor der Eurozone. Heute kämpft Deutschland mit einer Stagflation, angeschlagenen Industrien und einer rückläufigen Industrieproduktion. In China hat sich das BIP-Wachstum von einem mittleren bis hohen einstelligen Prozentsatz im Jahr 2016 auf heute unter 5 Prozent verlangsamt, wobei die ausländischen Direktinvestitionen bereits 2023 ins Minus rutschten – angetrieben durch den Trend zum Reshoring. Ganz zu schweigen von dem inflationären Umfeld von heute im Vergleich zur fehlenden Inflation im Jahr 2016.

Von goldenen Gewinnen und kurzfristigen Gegenwinden

Gold hat in den letzten Jahren besonders schön geglänzt. Nach einer Hausse von etwa 30 Prozent (in US-Dollar) allein im Jahr 2024: Ein schier unaufhaltsamer Höhenflug. Einige Indikatoren deuteten auf einen überkauften Bereich hin. Seither hat Gold noch etwas zugelegt und erreichte Ende Oktober ein Allzeithoch von 2 790 US-Dollar pro Feinunze. Nachdem klar war, wer ins Weiße Haus einziehen würde, verlor das gelbe Metall etwas an Glanz und fiel unter die Marke von 2 700 US-Dollar. Gründe dafür waren die abnehmende Wahlunsicherheit (d.h. weniger Absicherungsbedarf), die Aussicht auf eine wirtschaftsfreundliche Politik (d.h. mehr Appetit auf risikoreiche Anlagen) und eine eindrückliche US-Dollar-Hausse (d.h. höhere Opportunitätskosten).

Die wachstumsfreundliche und reflationäre Politik des designierten Präsidenten Donald Trump birgt das Risiko, dass die US-Notenbank Fed die Zinsen weniger schnell senkt als von einigen Marktteilnehmern erwartet. Mit einer weniger "lockeren" Fed geht das Risiko einer anhaltenden US-Dollar-Stärke einher. Historisch betrachtet legt Gold nach einem Fed-Kursschwenk (d.h. nach der letzten Zinserhöhung) zu, schwächelt aber nach den US-Wahlen.

Die strukturellen Argumente für Gold bleiben jedoch mehr als intakt. In der zunehmend fragmentierten Welt von heute ist es sehr wahrscheinlich, dass die Zentralbanken der Schwellenländer ihre "Entdollarisierungs"-Bemühungen fortsetzen werden. Die Bemühungen um eine Diversifizierung der Zentralbankreserven gewannen im Jahr 2022 an Fahrt, als die westlichen Länder die Reserven der russischen Zentralbank einfroren.

Auch wenn einige wichtige Akteure (z.B. China) in jüngster Zeit vor den hohen Preisen zurückgeschreckt sind, könnte ein Kursrücksetzer sie dazu veranlassen, ihre Goldkäufe wieder aufzunehmen.

Apropos Schwellenländer: BRICS-Staaten liebäugeln Berichten zufolge noch immer mit einer teilweise durch Gold gedeckten Währungsalternative zum Dollar. Auch hohe Staatsverschuldung spricht längerfristig für das Edelmetall. Insbesondere in den USA dürfte Trumps Politik zu höheren Steuerausgaben und größeren Haushaltsdefiziten führen. Langfristig könnten solche Entwicklungen das Vertrauen in "Fiat-Währungen" untergraben und die Attraktivität nicht beliebig "druckbarer" Anlagen wie Gold erhöhen.

Euro unter Druck

Die zunehmende wirtschaftliche Divergenz zwischen den USA und Europa übt einen erheblichen Abwertungsdruck auf den Euro aus. Diese Diskrepanz hat nach dem jüngsten Sieg von Donald Trump bei den Präsidentschaftswahlen noch zugenommen, da der Wahlausgang den US-Dollar stärkte und den Euro schwächte. Nach Trumps Wahlsieg passten die Märkte ihre Erwartungen an ein konservativeres Zinssenkungstempo der US-Notenbank Fed an. Dies trug dazu bei, dass der Euro Mitte November unter die Marke von 1.05 US-Dollar fiel und damit den tiefsten Stand seit über einem Jahr erreichte. Die Wahrscheinlichkeit einer weiteren Abwertung bleibt erhöht.

Vor diesem Hintergrund setzen Swap-Händler für die Währungen verstärkt darauf, dass die Europäische Zentralbank (EZB) die Zinsen in naher Zukunft aggressiver senken wird als die Fed. Diese Erwartung spiegelt die wirtschaftlichen Herausforderungen in Europa wider, während die Konjunkturaussichten für die USA relativ robust sind. Darüber hinaus erhöht die Wahl von Donald Trump die Aussicht auf höhere US-Zölle sowie eine expansive, inflationäre Politik. Gleichzeitig kämpfen Europa und besonders Deutschland mit eigenen politischen Turbulenzen.

Konjunktur in der Schweiz schwächt sich ab

Vor dem Hintergrund einer sich abkühlenden Konjunktur und einer gedämpften Inflation steigen die Erwartungen, dass die Schweizerische Nationalbank (SNB) ihren geldpolitischen Kurs weiter anpassen wird. Jüngste Daten des Schweizer Staatssekretariats für Wirtschaft deuten auf eine Verlangsamung des BIP-Wachstums im dritten Quartal 2024 hin, die vor allem auf eine schwächere Industrietätigkeit zurückzuführen ist. Diese Abschwächung erfolgttrotz einer zuvor robusten Wirtschaftsentwicklung und zeigt die Anfälligkeit des Aufschwungs für externe Gegenwinde – in erster Linie durch mögliche Änderungen der globalen Handelspolitik nach dem Wahlsieg von Donald Trump.

Ein zunehmender Protektionismus könnte die Schweizer Exportwirtschaft zusätzlich belasten und den binnenwirtschaftlichen Druck noch erhöhen. Die Inflation verharrtnahe am unteren Ende des Zielbandes der SNB von 0 bis 2 Prozent, was ihr vorsichtiges Vorgehen bei der geldpolitischen Lockerung rechtfertigt.

Verschärft wird die Situation durch den eigenen Lockerungskurs der EZB. Die EZB könnte die Zinsenbis zum Ende des vierten Quartals um bis zu 125 Basispunkte senken. Eine solche synchronisierte Lockerung könnte die geldpolitische Landschaft insgesamt prägen, insbesondere in einem risikoaversen Umfeld, das traditionell sicherere Anlagen wie den Schweizer Franken begünstigt.

Trotz der Herausforderungen scheint die Schweizer Wirtschaft gut aufgestellt, um diese turbulenten Zeiten mithilfe des umsichtigen geldpolitischen Ansatzes der SNB zu überstehen.

Autoren

Stefan Eppenberger, Head Multi Asset Strategy

Michaela Huber, Senior Cross-Asset Strategist

Christopher Koslowski, Senior Fixed Income & FX Strategist

Mario Montagnani, Senior Investment Strategist