Investors’ Outlook: klare Herbstluft

Anfang des vergangenen Monats sahen sich die Anleger mit einer Reihe von marktbewegenden Ereignissen konfrontiert: schwache US-Arbeitsmarktdaten, eine überraschende Zinserhöhung durch die Bank of Japan, enttäuschende Gewinne bei einigen der Schwergewichte aus dem Technologiesektor, die dem Aktienmarkt lange Zeit Auftrieb gegeben hatten, und zunehmende Spannungen im Nahen Osten. Diese Entwicklungen schürten erneut Rezessionsängste und lösten eine Verkaufswelle aus. Letztere brachte die ernüchternde Erkenntnis, dass einige Anleger vielleicht zu optimistisch waren mit ihrer Hoffnung, die US-Wirtschaft könne ohne Abschwung davonkommen.

Die konjunkturellen Schatten werden länger

Das globale gesamtwirtschaftliche Umfeld hat sich in den letzten Monaten zunehmend besorgniserregend entwickelt. Die Wirtschaftsaussichten in der Eurozone bleiben trübe, während sich die Daten aus China verschlechtert haben. Gleichzeitig deutet nur wenig darauf hin, dass die chinesische Zentralbank bereit ist, bedeutende Stimulierungsmaßnahmen zu ergreifen. Dennoch könnte man davon ausgehen, dass die Politik letztlich eingreifen muss, um das offizielle Wachstumsziel von 5% für dieses Jahr noch zu erreichen. Im Fokus stand jedoch die größte Volkswirtschaft der Welt.

Es gab viel zu analysieren. Der vielbeachtete US-Arbeitsmarkt erwies sich als weniger robust als erwartet. Das ließ Befürchtungen aufkommen, die US-Notenbank Fed könnte den Zeitpunkt für eine rechtzeitige Zinssenkung verpasst haben und nun Schwierigkeiten haben, eine Rezession zu verhindern. Der US-Arbeitsmarkt blieb im historischen Vergleich zwar robust, aber zeigte erste Anzeichen einer Abschwächung. Da die höheren Zinsen Unternehmen und Verbraucher zunehmend belasten, sind in der gesamten Wirtschaft erste Hinweise auf eine Schwäche zu beobachten. Die Frühindikatoren im Dienstleistungssektor haben sich deutlich eingetrübt und die Zahlungsausfälle bei Kreditkarten und Autokrediten sind spürbar gestiegen.

Natürlich gibt es auch positive Entwicklungen. Der Druck auf die Löhne hat nachgelassen, da weniger Arbeitnehmende ihren aktuellen Arbeitsplatz wechseln. Auch die Inflation ist rückläufig: Im Juli sank der Anstieg der Verbraucherpreise auf 2,9% im Jahresvergleich und damit auf den niedrigsten Stand seit mehr als drei Jahren. Vor diesem Hintergrund könnte man davon ausgehen, dass die Fed die Zinsen bis zum Jahresende drei- bis viermal senken muss.

Der Winter kommt

Der US-Arbeitsmarkt und der diesjährige Sommer haben eines gemeinsam: Beide waren lange Zeit «heiß». Während andere Bereiche der US-Wirtschaft angesichts der restriktiven Geldpolitik schwächelten, zeigte sich der Arbeitsmarkt unbeeindruckt und blieb angespannt. Doch auch der schönste Sommer geht einmal zu Ende.

Verschiedene Umfragen hatten bereits auf kühlere Temperaturen hingedeutet. Gemäß dem Conference Board sind die US-Konsumenten zunehmend pessimistisch, was den Arbeitsmarkt betrifft (Grafik 1). Zudem geht die Nachfrage nach Zeitarbeitskräften seit Längerem zurück, was in der Regel als Vorbote für Entlassungen von festangestellten Mitarbeitern gesehen wird.

Der eigentliche Temperatursturz erfolgte jedoch mit der Veröffentlichung des monatlichen Arbeitsmarktberichts für Juli. Gemäß dem Bureau of Labor Statistics wurden 114 000 neue Stellen geschaffen und damit deutlich weniger als die erwarteten 175 000. Zudem wurden die Juni- und Mai-Daten nach unten korrigiert. Gleichzeitig stieg die Arbeitslosenquote in den USA von 4,1 % auf 4,3 %. Auch die Kernarbeitslosenquote, die sich auf jene Menschen konzentriert, die nicht nur «temporär» arbeitslos sind, stieg leicht an (von 1,40 % auf 1,44 %).

Die große Frage ist nun: Wann kommt der Winter (alias die US-Rezession)? Von offizieller Seite steht das Urteil noch aus. Das National Bureau of Economic Research (NBER) entscheidet anhand einer Vielzahl von Kriterien darüber, ob sich die US-Wirtschaft in einer Rezession befindet oder nicht – und lässt sich meist viel Zeit dafür. Im Schnitt dauert es zwischen vier und 21 Monaten, bis das NBER den Beginn einer Rezession bekannt gibt.

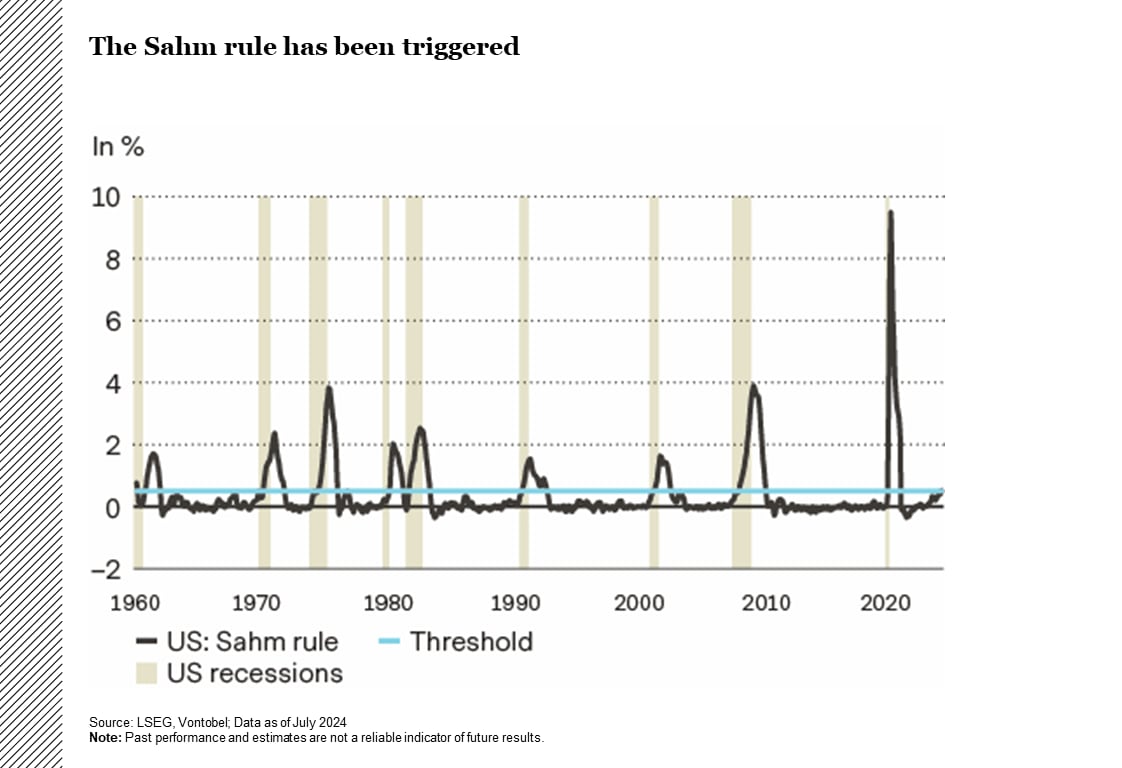

Glaubt man dem nach der Ökonomin Claudia Sahm benannten «Sahm-Indikator», ist die Rezession bereits auf dem Weg (Grafik 2). Der Sahm-Indikator wird ausgelöst, wenn der gleitende Dreimonatsdurchschnitt der US-Arbeitslosenquote um 50 Basispunkte (Bp.) gegenüber dem Zwölfmonatstief ansteigt. Er wurde entwickelt, um Währungshüter auf die Anfangsphase einer Rezession hinzuweisen, in der es zu handeln (das heißt, die Zinsen zu senken) gilt. Da der Indikator für alle Rezessionen seit den 1970er-Jahren akkurat ist, war er nach Veröffentlichung des Juli-Arbeitsmarktberichts in aller Munde.

Während die schwachen Arbeitsmarktdaten Anfang August zu einem temporären Ausverkauf an den Aktienmärkten führten, scheinen die Marktteilnehmer im Großen und Ganzen immer noch zuversichtlich, dass der US-Notenbank Fed die vielzitierte «weiche Landung» der Wirtschaft gelingen wird (d.h. eine Rückkehr der Inflation auf das 2 %-Ziel der Fed, ohne dass es zu einer Rezession kommt). Dies wird beispielsweise am «Global Fund Manager Survey» der Bank of America deutlich. Im Juli erwartete die Mehrheit der Befragten (68 %) eine «weiche Landung». Im August stieg dieser Anteil sogar auf 76 %, da nach den schwachen Arbeitsmarktdaten die Hoffnung auf Zinssenkungen zunahm.

Auch Claudia Sahm selbst scheint (noch) keine Rezession zu sehen. Erst im August betonte Sahm, dass sich die US-Wirtschaft insgesamt noch in einer starken Position befindet. Der Sahm-Indikator sei möglicherweise nicht mehr so aussagekräftig wie in der Vergangenheit. Der Anstieg der Arbeitslosigkeit sei nicht nur auf Arbeitsplatzverluste zurückzuführen, sondern auch darauf, dass mehr Menschen in den Arbeitsmarkt eintreten (z.B. durch Einwanderung). All dies könne sich in Veränderungen der Arbeitslosenquote niederschlagen, die im Mittelpunkt der Sahm-Regel steht.

Unabhängig davon, ob und wann die Rezession offiziell ausgerufen wird, erhöhen die jüngsten Daten den Druck auf die Fed, die Zinsen zu senken.

Zu guter Letzt wurde auch auf dem alljährlichen «Jackson Hole Economic Symposium» deutlich, dass die Fed-Mitglieder zu frösteln beginnen. Laut Fed-Vorsitzendem Jerome Powell ist die Verlangsamung des Arbeitsmarktes «unverkennbar», und eine weitere Abschwächung wird weder angestrebt noch begrüßt. Daher sei die Zeit für Zinssenkungen gekommen.

Sind die US-Leitzinsen möglicherweise zu hoch?

Die sogenannte Taylor-Regel bietet eine Art Handlungsanleitung zur Festlegung von Leitzinsen durch Zentralbanken und kann sie dabei unterstützen, ihre Ziele zur Kontrolle der Inflation mit der Förderung des Wirtschaftswachstums in Einklang zu bringen.

Nach der klassischen Taylor-Regel liegt der aktuelle Fed Leitzins etwa 1,7 Prozentpunkte über dem angemessenen Niveau, was etwa sieben Zinssenkungen um jeweils 25 Basispunkte (Bp.) entspricht. Diese Einschätzung folgt auf einen Anstieg der Arbeitslosenquote auf 4,3 % im Juli und eine Abschwächung der Inflation, denn der Personal Consumption Expenditures Price Index ohne Lebensmittel und Energie stieg im Juni lediglich um 2,6 % zum Vorjahr. Berücksichtigt man den von Fed-Vertretern geschätzten «neutralen Realzinssatz» von 0,7 % sowie eine langfristige Arbeitslosenquote von 4,4 %, so zeigt die Taylor-Regel einen angemessenen Zinssatz von etwa 3,7% an (Grafik 1).

Die vom Markt implizierten Zinserwartungen signalisieren derzeit eine große Zuversicht, dass die Geldpolitik im Verlauf des nächsten Jahres deutlich gelockert wird, denn sie prognostizieren einen Rückgang des Tagesgeldsatzes um mindestens 2 Prozentpunkte. Am Fed-Funds Futures-Markt ist eingepreist, dass sich die Zinsen mit dem Abschluss des Lockerungszyklus oberhalb von 3 % stabilisieren werden. Dies weicht deutlich von dem Muster ab, das seit dem Rücktritt von Paul Volcker als Fed-Vorsitzender im Jahr 1987 vorherrschte: Seitdem ist die Fed Funds Rate in jedem Lockerungszyklus unter die Marke von 3 % gefallen. Wenngleich allgemein baldige Fed-Zinssenkungen erwartet werden, sehen die Marktteilnehmer die außergewöhnlich niedrigen Zinsen der letzten drei Jahrzehnte zunehmend als Anomalie an. Der Konsens geht folglich von einer künftig restriktiveren Geldpolitik aus.

Fed-Trägheit und globale Unruhen treiben Renditeaufschläge in die Höhe

Im August führten unterschiedliche Faktoren zu Marktturbulenzen. Dies löste zu Beginn des Monats eine Ausweitung der Renditeaufschläge aus (Grafik 2). Während an den Märkten (fast) alle positiven Szenarios eingepreist waren, hat die aktuelle Volatilität die Renditeaufschläge in die Höhe getrieben. Dabei erreichte die Volatilität zwar das Niveau vom Ende des Vorjahrs, aber keinen Stand, der Panikverkäufe aufgrund neuer Rezessionsängste anzeigen würde.

Stürmische Zeiten an den Börsen

Dieser Sommer war für Anleger turbulent. Während Europa unter stürmischem Wetter litt und Hurrikan Beryl in der Karibik und an der US-Golfküste wütete, gerieten die Aktienmärkte nach ihrem Mitte Juli erreichten Allzeithoch in einen regelrechten Sturm. Dieser führte in einer ohnehin traditionell schwachen Saison zu einem spektakulären weltweiten Ausverkauf. Anfang August näherten sich die Aktien einer Korrekturzone, erholten sich aber rasch wieder. Wie könnten sich die Märkte nun entwickeln?

Im Juli beherrschten die US-Präsidentschaftswahlen sowie die Eskalation der Konflikte im Nahen Osten und in Osteuropa die Schlagzeilen. Zur Monatsmitte trübte eine schwächer als erwartet ausgefallene Berichtssaison für das zweite Quartal die Stimmung der Anleger. Hohe Erwartungen nach einem starken ersten Halbjahr und überzogene Bewertungen verstärkten die Unsicherheit. Enttäuschende Aussagen großer US-Technologieunternehmen, wonach die Monetarisierung von KI-Investitionen länger als erwartet dauern würde, sowie anhaltende Kapitalausgaben führten zu einer Verschiebung weg von führenden Technologieunternehmen hin zu Small Caps und Substanzwerten.

Ende Juli nährten enttäuschende US-Arbeitsmarktdaten die Befürchtung, dass die US-Notenbank erneut zu spät mit Zinssenkungen reagieren könnte. Das ließ Rezessionsängste wieder aufleben. Zusammen mit der unerwarteten Zinserhöhung der Bank of Japan führte dies zu einer massiven Auflösung gehebelter Yen-Positionen und legte den Grundstein für einen perfekten Sturm. Der darauffolgende weltweite Ausverkauf betraf alle Risikoanlagen, besonders aber Aktien. «Angstindikatoren» wie der Volatilitätsindex (VIX) der Chicago Board Options Exchange erreichten Niveaus, die nur vom Zusammenbruch von Lehman Brothers im Jahr 2008 und dem Ausbruch von Covid-19 im Jahr 2020 übertroffen wurden.

Die Aktienmärkte dürften in diesem Sommer nach der Rekordperformance in der ersten Jahreshälfte, der extrem optimistischen Positionierung, den hohen Bewertungen und den ehrgeizigen Gewinnerwartungen für US-Technologieunternehmen reif gewesen sein für eine kurzfristige Korrektur. Die Marktturbulenzen des letzten Monats haben sich positiv auf die Marktbreite ausgewirkt, wobei der Überschwang von Mitte Juli nun unter Kontrolle ist (siehe Grafik 1).

Diese jüngste Korrektur dürfte eine gesunde Konsolidierung innerhalb eines langfristigen Aufwärtstrends gewesen sein. Historisch gesehen ist eine Korrektur um 10 % nicht ungewöhnlich, zumal in der traditionell schwächeren Saison (siehe Grafik 2). Zudem haben die Unternehmen des S&P 500 Index ihre Sperrfrist für Aktienrückkäufe beendet, was den Markt stützen sollte. Da die technischen Bedenken nun ausgeräumt sind, richtet sich der Fokus nun wieder auf die Fundamentaldaten.

Von «Cruel Summers» zu anhaltenden «Love Stories»

Der ein oder andere Leser wird diesen Sommer von seinem Nachwuchs ins Zürcher Letzigrund-Stadion (oder anderswo) geschleppt worden sein: Popstar Taylor Swift gab dort ihre Hits zum Besten. Letztere haben nicht nur Ohrwurmpotenzial, sondern bringen auch die Situation an den Rohstoffmärkten auf den Punkt.

Die bisherige Jahresperformance lässt sich am besten mit «Back to December» zusammenfassen. Nach einer anfänglichen Hausse handelt der Bloomberg Commodity Index mittlerweile wieder auf dem Niveau von Dezember 2023 (Grafik 1).

Gleich für mehrere Rohstoffe war es ein «Cruel Summer». Agrarrohstoffe, die knapp 27 % des Index ausmachen, hatten mit rekordhohen Ernten (Überangebot) zu kämpfen. Industriemetalle (knapp 16 %) litten unter verhaltener industrieller Nachfrage und der Situation des wichtigen Metallkonsumenten China. Während Öl zunächst Unterstützung durch geopolitische Faktoren und saisonale Nachfrage erhielt, scheinen sich die Nachfrageaussichten nun zu verschlechtern. Der größte Ölimporteur der Welt, China, importiert weniger Öl, die US-Fahrsaison neigt sich dem Ende zu, die Raffineriegewinnspannen sind niedrig. Die weitere Entwicklung hängt auch von der künftigen Förderpolitik der Organisation erdölexportierender Länder und ihren Verbündeten (OPEC+) ab. Das Kartell hält aktuell rund 5.7 % des globalen Angebots zurück. Ein Teil davon (2.2 Millionen Barrel pro Tag) soll im vierten Quartal graduell zurück an die Märkte gebracht werden. Allerdings stellt sich zunehmend die Frage: «Is it (really) over now?» Da die OPEC jüngst ihre Prognose für die weltweite Ölnachfrage gesenkt hat (u.a. aufgrund der Lage in China), kann es gut sein, dass sie die Produktion weiter drosseln wird, um die Preise zu stützen.

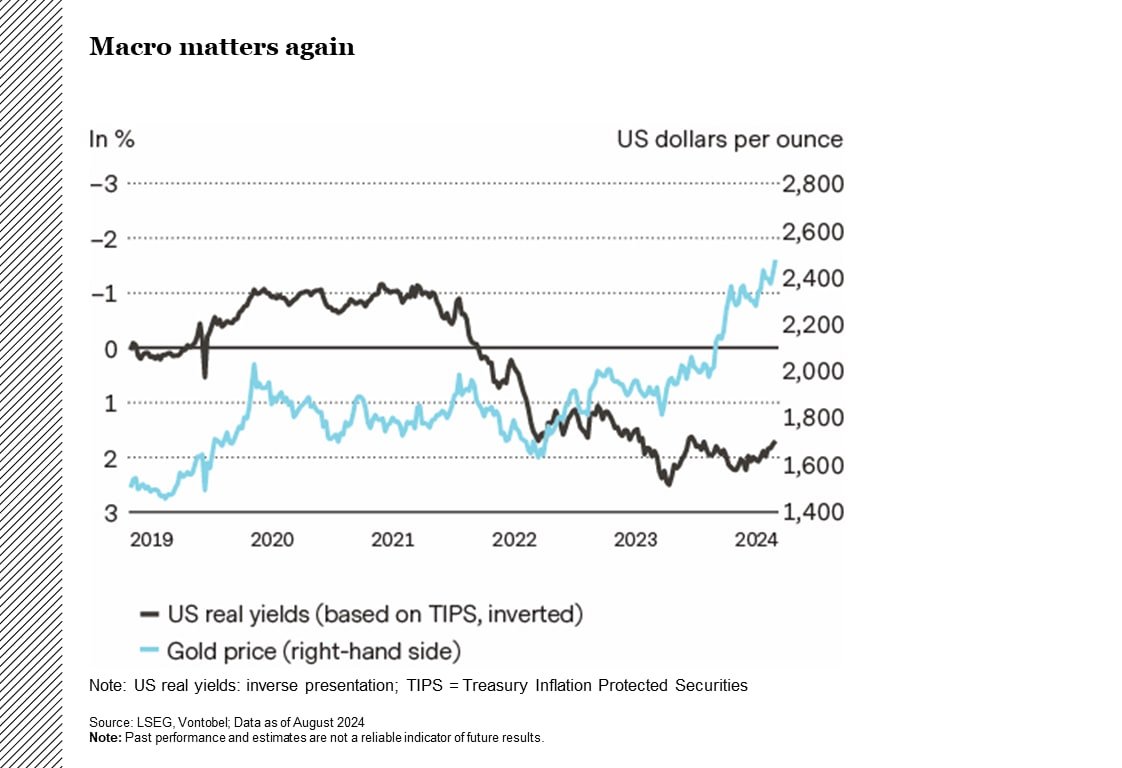

Währenddessen schrieben die Anleger ihre «Love Story» mit Gold (17 % des Index) fort. Nach einer bereits beeindruckenden Hausse erreichte das Edelmetall im August ein neues Allzeithoch von über 2,500 US-Dollar pro Unze. Interessanterweise scheinen die Faktoren, die die Goldnachfrage in der jüngeren Vergangenheit angetrieben haben (Zentralbank- und Schwellenländernachfrage) weniger wichtig zu werden. Die Märkte zuckten angesichts der Nachricht, dass die People’s Bank of China ihre Goldreserven nicht mehr aufgestockt hat, nur mit der Schulter und schüttelten auch die Tatsache, dass Chinas Goldimporte für nicht-monetäre Zwecke zurückgegangen sind, einfach ab («Shake it off»). Stattdessen rücken die traditionellen makroökonomischen Treiber (z.B. US-Realzinsen, US-Dollar) wieder in den Vordergrund (Grafik 2). Die Erwartung niedrigerer US-Realzinsen und eines schwächeren US-Dollars dürfte auch weiterhin für Gold sprechen.

Bessere Aussichten für Euro / US Dollar; Franken auf dem Prüfstand

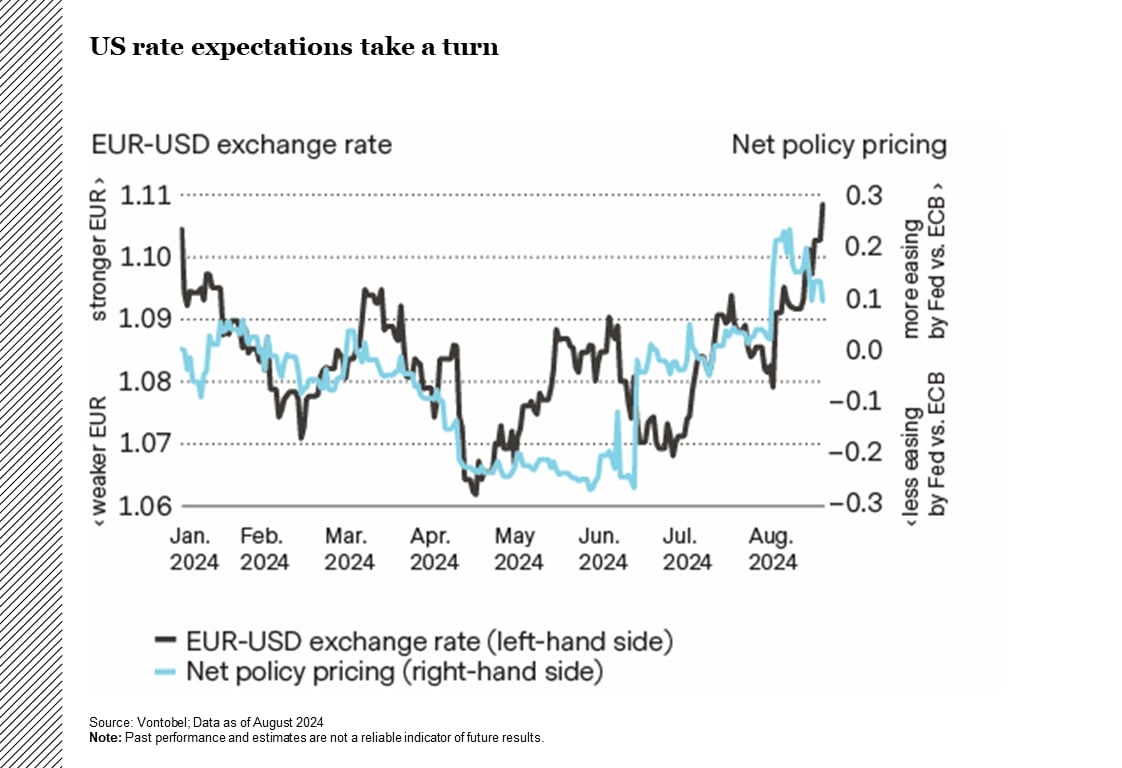

Infolge der schwachen US-Konjunkturdaten wird nun eine zügige Lockerung der Geldpolitik durch die US-Notenbank Fed erwartet. Abhängig von der globalen Risikobereitschaft und Verbesserungen in der Eurozone könnte der Euro/US-Dollar-Wechselkurs somit nachhaltig über 1.10 steigen. In der Schweiz belastet der starke Franken die Ausfuhren. Das könnte die Schweizerische Nationalbank (SNB) im Rahmen begrenzter Interventionen zu weiteren Zinssenkungen veranlassen, um den Anstieg der Währung einzudämmen.

Die zuletzt enttäuschenden US-Wirtschaftsdaten, darunter die schwachen Arbeitsmarktdaten vom 2. Juli, welche Erwartungen auf eine zügigere Lockerung der Geldpolitik durch die Fed schürten (Grafik 1), verliehen dem Euro / US-Dollar-Wechselkurs Auftrieb. Dieser stieg schon über 1.10. Allerdings werden die Stärke und Dauer einer allfälligen Hausse auch von einer Erholung der globalen Risikobereitschaft und von positiven Entwicklungen in der Eurozone abhängen. Eine anhaltende Verbesserung des wirtschaftlichen Umfelds in der Eurozone könnte das aktuelle und das erwartete Wachstumsgefälle zwischen Europa und den USA verringern und somit einen nachhaltigen Durchbruch der Marke von 1.10 US-Dollar unterstützen.

Die anhaltende Nervosität an den Aktienmärkten könnte indes den Aufwärtstrend des Euro gegenüber dem US-Dollar zunichtemachen. Erweist sich die Unruhe als hartnäckig, könnte dies letztlich zu einer allgemeinen Risikoaversion am Markt und damit verbundenen Umschichtungen in sichere Häfen führen.

Schweizer Wirtschaft unter dem Joch des starken Franken

Die stark exportabhängige Schweizer Wirtschaft reagiert äußerst empfindlich auf Wechselkursschwankungen. Angesichts nachlassender Inflationssorgen könnte der starke Franken für Exportunternehmen problematisch werden – besonders für kleine und mittelgroße Unternehmen.

Das deflationäre Umfeld, gepaart mit dem straffenden Effekt einer stärkeren Währung, hat die Hoffnungen auf eine Zinssenkung durch die SNB im September wieder belebt. Die SNB begann ihren Lockerungszyklus mit einer Zinssenkung um 25 Basispunkte (Bp.) im März, gefolgt von einer weiteren Lockerung um 25 Bp. im Juni. Bloomberg Economics rechnet bis zum Jahresende mit weiteren Senkungen um 25 bis 50 Bp. Diese Schritte könnten zwar eine weitere Aufwertung des Frankens begrenzen, allerdings dürften sie die von den Unsicherheiten an den globalen Märkten angetriebene Hausse nicht wesentlich beeinflussen.

Auch wenn Deviseninterventionen eine Möglichkeit darstellen, verhielt sich die SNB in dieser Hinsicht im laufenden Jahr relativ ruhig. Im ersten Quartal erwarb sie lediglich CHF 281 Millionen an Devisenreserven (Grafik 2).

Note: Past performance and estimates are not a reliable indicator of future results.

Authors

Frank Häusler, Chief Investment Strategist

Stefan Eppenberger, Head Multi Asset Strategy

Christopher Koslowski, Senior Fixed Income & FX Strategist

Mario Montagnani, Senior Investment Strategist

Michaela Huber, Senior Cross-Asset Strategist