Investors' Outlook: kontinentales Frühstück

Die politische Konstellation auf dem Alten Kontinent stand im Juni nach der Europawahl auf dem Prüfstand. Von Deutschland über die Niederlande und Italien bis Spanien zeigten die Wahlergebnisse einen markanten Rechtsruck. In Frankreich verkündete Präsident Macron vorgezogene Neuwahlen, nachdem der rechtsextreme Rassemblement National deutlich hinzugewonnen hatte. Dies führte zu Unsicherheit über den politischen Kurs des Landes und schürte Sorgen vor einem «Frexit». Es folgte ein Ausverkauf bei französischen Aktien, der auch andere europäische Märkte belastete. Aus Anlegerperspektive halten könnte Paris (und Europa insgesamt) derzeit für eine interessante Idee darstellen. Die politischen Entwicklungen haben die Vermögenspreise innerhalb der Eurozone unter Druck gesetzt.

Geschäftiges Treiben

Der Juni mag nicht viel Abwechslung ins gesamtwirtschaftliche Menü gebracht haben, da die wichtigsten Indikatoren für die Weltwirtschaft seitwärts tendierten. Viele große Zentralbanken waren indes alles andere als untätig und setzten ihre Zinssenkungen fort, während die US-Notenbank Fed bei ihrer abwartenden Haltung blieb. Die europäische Politik servierte den Anlegern reichlich Unsicherheit, was die Stimmung an den Aktienmärkten trübte.

Zu den zinssenkenden Währungshütern zählte die Europäische Zentralbank (EZB), deren Schritt im Vorfeld ihrer Juni-Sitzung weithin publik gemacht worden war. Unterdessen überraschte die Bank of Canada die Märkte mit einer Senkung des Tagesgeldsatzes vor dem für Juli erwarteten Zinsschritt. Die Schweizerische Nationalbank (SNB) senkte ihre Zinsen zum zweiten Mal und revidierte zudem ihre Inflationsprognosen abwärts.

Die Fed scheint sich in einem Dilemma zu befinden und wartet weiter ab. Sie verringerte die für 2024 erwarteten Zinssenkungen von 0,75 Prozent auf 0,25 Prozent – das entspricht nur noch einem Zinsschritt. Allerdings ist eine zweite Zinssenkung möglich, da sich die US-Wirtschaft und insbesondere der Arbeitsmarkt einem Wende punkt nähern könnten. Obwohl der Arbeitsmarkt im historischen Vergleich immer noch stark anmutet, sind erste Risse erkennbar: Das Bureau of Labor Statistics meldete im April 8,06 Millionen offene Stellen, den niedrigsten Stand seit Februar 2021, und korrigierte die Zahl des Vormonats abwärts auf 8,36 Millionen (CNN, publiziert am 4. Juni 2024). Auch haben die Erstanträge auf Arbeitslosenunterstützung, ein Indikator für Entlassungen, zugenommen. Eine Umfrage der National Federation of Independent Business deutete im April darauf hin, dass kleine US-Unternehmen ihre geplanten Einstellungen zurückschrauben (Reuters, publiziert am 4. April 2024).

In Europa stellen die jüngsten politischen Beben und die damit einhergehende Nervosität an den Märkten womöglich eine Chance dar. Der aktuelle späte Mini-Zyklus könnte der zyklischen Ausrichtung europäischer Aktien zu einem Schub verhelfen. Außerdem erwarten wir eine positive Wende des Liquiditätsumfelds, wenn die EZB ihre Geldpolitik weiter lockert. Die Dynamik der Gewinne pro Aktie (EPS) in Europa scheint recht robust zu sein, vor allem im Vergleich zu anderen Regionen.

Zeit für eine Bestandsaufnahme

Ende 2023 hat das Vontobel Multi Asset Team ein wirtschaftliches Basisszenario für 2024 vorgestellt. Damals gingen das Team von einer aufgeschobenen (aber nicht aufgehobenen) Rezession, verhaltenem Inflationsdruck und Zinssenkungen durch die Zentralbanken aus. Vielerorts ist dies bereits eingetreten.

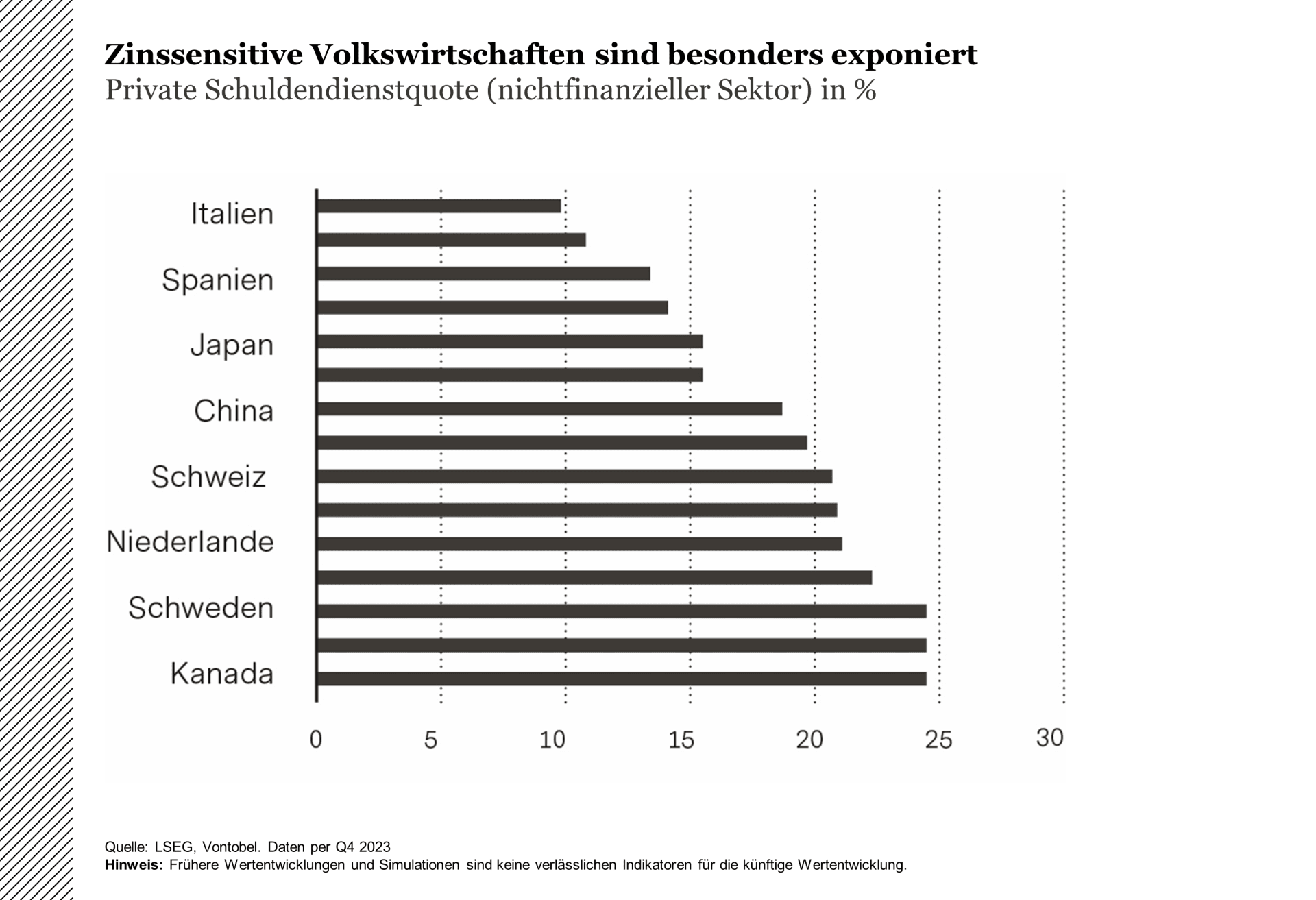

Die aggressiven Zinserhöhungen der globalen Zentralbanken haben ihre Spuren hinterlassen. Dies gilt besonders für die «zinssensitiven» Volkswirtschaften dieser Welt (Grafik 1). Ein solches Beispiel ist Schweden – eigentlich eines der wohlhabendsten Länder Europas – das aufgrund seiner Präferenz für Hypotheken mit variablem Zinssatz mit sinkenden Häuserpreisen und einer flauen Bautätigkeit zu kämpfen hat und im dritten Quartal 2023 in eine technische Rezession eingetreten ist (von einer technischen Rezession spricht man, wenn das Bruttoinlandsprodukt eines Landes während zwei aufeinanderfolgenden Quartalen schrumpft). Auch 2024 ist das Land noch nicht aus dem Schneider: Die Zahl der schwedischen Konkurse ist im April 2024 um 72 % gegenüber dem Vorjahr gestiegen (Bloomberg, publiziert am 2. Mai 2024), während die schwedische Arbeitslosenquote im Mai knapp 9 % betrug (Euronews, publiziert am 19. Juni 2024). Europa und Großbritannien rutschten gegen Jahresende ebenfalls in eine Rezession ab.

Andere Länder sind zwar an einer Rezession im Sinne der technischen Definition vorbeigeschrammt, haben aber trotzdem keinen Grund zur Freude. In Kanada beispielsweise ist die Zahl der Insolvenzen im ersten Quartal 2024 um 32 Prozent (im Vergleich zum Vorquartal) bzw. 87 Prozent (im Vergleich zum Vorjahresquartal) gestiegen (The Canadian Press, publiziert am 3. Mai 2024). Laut einer Umfrage der Organisation für die Entwicklung von Führungskräften «The Executive Committee (TEC)» gehen 46 Prozent der kanadischen CEOs davon aus, dass sich Kanada entweder bereits in einer Rezession befindet oder dass sich eine Rezession anbahnt (The Executive Committee, CEO Confidence Index Report für Q2 2024). Und auch die Schweizer Wirtschaft – die im internationalen Vergleich noch relativ gut dasteht – hat aufgrund ihrer Exportorientiertheit die Schwäche wichtiger Handelspartner (wie der Eurozone) zu spüren bekommen (KOF Swiss Economic Institute, publiziert am 17. Juni 2024). Es ist daher wenig überraschend, dass gerade diese Regionen in den letzten Monaten einen deutlichen Rückgang der Inflation erlebt haben. In Schweden kletterte der Verbraucherpreisindex mit einem festen Zinssatz im Mai «nur» noch um 2,3 Prozent gegenüber dem Vorjahr (Statistics Sweden, publiziert am 14. Juni 2024), in der Eurozone stiegen die Konsumentenpreise um 2,6 Prozent (Pressemitteilung der Europäischen Kommission, publiziert am 18. Juni 2024), in Kanada um 2,9 Prozent (Statistics Canada, publiziert am 25. Juni 2024). In Großbritannien ist die Inflation im Mai auf das 2 Prozent-Ziel der Bank of England gesunken, in der Schweiz befindet sie sich bereits seit letztem Jahr wieder innerhalb des Zielbands der SNB.

Infolgedessen haben die ersten Währungshüter begonnen, die Geldpolitik zu lockern. Den Startschuss gab die SNB die im März zum ersten Mal die Zinsen senkte und im Juni noch einmal nachlegte. Wenig später zogen auch die schwedische Riksbank (Mai), die Bank of Canada und die EZB nach (Juni).

Und was ist mit den USA?

In der für die globalen Finanzmärkte wichtigsten Region – den USA – sieht die Sache jedoch anders aus. Die US-Wirtschaft steckt die hohen Zinsen deutlich besser weg als von vielen angenommen; die Rezession ist (bislang) nicht eingetreten. Dies liegt einerseits daran, dass sich viele Firmen und Konsumenten günstige Finanzierungsbedingungen gesichert haben und die negativen Auswirkungen der höheren Zinsen (noch) nicht zu spüren bekommen haben.

Ein weiterer Grund ist der US-Arbeitsmarkt, der noch immer sehr robust ist (zu viel Arbeitskräftenachfrage trifft auf zu wenig Arbeitskräfteangebot). Dies hat es den Verbrauchern erlaubt, fleißig weiter zu konsumieren, und die Wirtschaft gestützt.

Die widerstandsfähige US-Wirtschaft hat noch eine weitere Konsequenz: Durch die ausbleibende Rezession konnte die Inflation noch nicht vollends in die Knie gezwungen werden. Die US-Konsumentenpreise lagen im Mai mit 3,3 Prozent noch immer deutlich über dem 2 Prozent-Ziel der US-Notenbank Fed (The New York Times, publiziert am 14. Juni 2024). Dies liegt nicht nur an der Knappheit am Häusermarkt, die die Dienstleistungsinflation hochhält, sondern auch an eher «exotischen» und Sondereffekten wie hohen Preisen für Autoversicherungen (die im Mai um ganze 20,3 Prozent gegenüber dem Vorjahr gestiegen sind, Grafik 2).

Die Fed gibt sich daher betont gelassen, wenn es um Zinssenkungen geht. An ihrer Juni-Sitzung veröffentlichte sie (auf den ersten Blick eher restriktive) aktualisierte Prognosen. Einerseits erhöhte sie die Prognose für die Kerninflation (2024: von 2,6 Prozent auf 2,8 Prozent, 2025: von 2,2 Prozent auf 2,3 Prozent). Andererseits reduzierte sie die Höhe und Anzahl der für 2024 erwarteten Zinssenkungen (statt 0,75 Prozent neu 0,25 Prozent, was nur noch einer einzigen Zinssenkung entspricht) (Federal Reserve, publiziert 12. Juni 2024).

Laut einer Umfrage der Bank of America geht mittlerweile praktisch keiner der befragten Investoren mehr von einer «harten Landung», das heißt einer Rezession, aus (5 Prozent). Viel wahrscheinlicher scheint eine «weiche» (64 Prozent) oder «keine Landung» (26 Prozent) («Harte Landung» = Rezession, Inflation geht auf das 2 Prozent-Ziel der Notenbank zurück; «weiche Landung» = zyklische Abschwächung ohne Rezession, Inflation geht zurück; «keine Landung» = Wirtschaft wächst weiter, Inflation geht nicht auf das Ziel zurück) (Bank of America Global Fund Manager Survey, publiziert am 19. Juni 2024).

Wie könnte es in der zweiten Jahreshälfte weitergehen?

Um bei der Flugzeug-Analogie zu bleiben: Das Flugzeug durchaus noch eine Weile weiterfliegen. Irgendwann dürfte aber auch dem größten «Jet» (bzw. der größten Volkswirtschaft) das Kerosin ausgehen. Während der US-Arbeitsmarkt im historischen Vergleich noch immer robust ist, haben sich in den letzten Monaten erste Anzeichen einer Abkühlung gezeigt. Gemäss dem Bureau of Labor Statistics waren im April 8,06 Millionen freie Stellen ausgeschrieben – der niedrigste Stand seit Februar 2021. Gleichzeitig wurde die Vormonatszahl nach unten korrigiert (8,36 Millionen).

Die Erstanträge auf Arbeitslosenunterstützung, die als «Beinahe-Echtzeit-Indikator» für den Arbeitsmarkt gelten, steigen seit einiger Zeit an (Bloomberg, publiziert 13. Juni 2024). Einer Umfrage der National Federation of Independent Business zufolge schrauben die kleinen US-Unternehmen ihre Einstellungspläne zurück. Dies lastete in der Vergangenheit auf dem Wirtschaftswachstum (Grafik 3).

Der Konsument scheint ebenfalls zu schwächeln. Die Einzelhandelsumsätze stiegen im Mai um gerade einmal 0,1 %, nachdem sie im April um 0,2 % gesunken waren (National Retail Federation, publiziert am 18. Juni 2024), so das United States Census Bureau. Daten der New York Federal Reserve zeichnen ein ähnliches Bild. Der Anteil der Kreditkartenschulden, die seit mehr als 90 Tagen (und damit «ernsthaft») überfällig sind, ist im ersten Quartal 2024 auf 10,7 % gestiegen. Vor einem Jahr waren es «nur» 8,2 % (PBS News, publiziert am 19. Juni 2024).

Auch in der zweiten Jahreshälfte dürfte US-Inflation nicht allzu viele Sorgen bereiten. Warum? Erstens sind die realen (inflationsbereinigten) Zinssätze restriktiv – sie sind derzeit ganze 7 % höher als vor zwei Jahren! Zweitens scheinen die globalen Lieferketten trotz der Spannungen im Roten Meer im Großen und Ganzen intakt zu sein – zumindest, wenn man dem «Global Supply Chain Pressure Index» der New York Federal Reserve glauben darf. Drittens hat sich auch die Güterinflation beruhigt. Bei einigen Gütern (wie Autos) gibt es aufgrund der hohen Lagerbestände sogar Deflation. Viertens exportiert die zweitgrößte Volkswirtschaft der Welt China tieferen Preisdruck «in die Welt hinaus». Fünftens sind auch die US-Inflationserwartungen gut verankert. Dies dürfte die Inflationssorgen der Fed etwas zerstreuen (Grafik 4).

In Bezug auf die Geldpolitik könnte es Sinn machen, die aktualisierten Fed-Prognosen nicht zu überinterpretieren. Fed-Vorsitzender Jerome Powell liess bereits durchblicken, dass der von der Fed erwartete, zukünftige Zinspfad «eine sehr knappe Entscheidung» gewesen ist. Zudem beschrieb er die höheren Inflationsprognosen als «konservativ». Auch andere Fed-Kollegen sehen Grund zu verhaltenem Optimismus. Gouverneurin Adriana Kugler zufolge entwickelt sich die Wirtschaft «in die richtige Richtung» (Reuters, publiziert am 13. Juni 2024). Wenn dies so weitergehe, sei es «später im Jahr» (Bloomberg, publiziert am 18. Juni 2024) an der Zeit, mit der Lockerung der Geldpolitik zu beginnen. Es scheint wahrscheinlich, dass die Fed dieses Jahr mehr als einen Zinsschritt vornehmen wird.

Entwicklung der geldpolitischen Erwartungen für das Jahr 2024?

Anfang 2024 gingen die Marktteilnehmer von einer bedeutenden Lockerung der Geldpolitik und mehreren Zinssenkungen aus. Der erwartete zügige Rückgang der Inflation würde den Weg freimachen für Zinssenkungen der US-Notenbank Fed. Allerdings blieb die Inflation unerwartet hartnäckig, was diese Annahme rasch zunichtemachte. Die Fed bestätigte ebendies an ihrer Juni-Sitzung mit der Veröffentlichung des sogenannten «Dot Plot».

Die augenfälligste Veränderung besteht in einer Anpassung der Median-Prognose von drei Zinssenkungen in diesem Jahr auf mittlerweile nur mehr eine. Für die Zukunft deuten die Prognosen nun auf eine jährliche Lockerung um 100 Basispunkte (Bp.) in den Jahren 2025 und 2026 hin, statt wie bisher 75 Basispunkte. Der endgültige Ziel-Zinssatz für 2026 bleibt bei 3,125 %. Für dieses Jahr rechnen die Händler nur noch mit einer oder allenfalls zwei Zinssenkungen (Grafik 1).

Die Verlautbarung schlug einen etwas optimistischeren Ton an, indem sie «moderate weitere Fortschritte» in Richtung des Inflationsziels einräumte – immerhin eine Abkehr von früheren Bedenken über «fehlende weitere Fortschritte». Zudem ist der Dot Plot recht ausgewogen (vier Mitglieder des Offenmarktausschusses erwarten keine Änderung, sieben Mitglieder gehen von einer und acht von zwei Zinssenkungen aus. Im Gegensatz dazu sprachen sich im März zwei Mitglieder für keine Änderungen, zwei für eine Senkung um 25 Bp., fünf für eine Senkung um 50 Bp., neun für eine Senkung um 75 Bp. und ein Mitglied für eine Senkung um 100 Bp. aus). Nachdem sich die wirtschaftlichen Variablen in den letzten beiden Monaten in die richtige Richtung bewegt haben, wird es immer wahrscheinlicher, dass die Fed die Gelegenheit für eine Lockerung ihrer Geldpolitik ergreifen wird.

Noch vor drei Jahren boten US-Staatsanleihen den Anlegern nur ein sehr geringes Renditepolster (unter einem Renditepolster versteht man den Puffer oder die Marge, die Anleger haben, bevor sich steigende Zinssätze negativ auf die Gesamtrendite einer Anleiheninvestition auswirken). Bis Mitte 2021 hätte ein Anstieg der 10-jährigen Rendite um knapp 20 Basispunkte zu Verlusten bei der Gesamtrendite geführt. Heute bieten 10-jährige Staatsanleihen bei den aktuellen Renditen einen Puffer von beinahe 60 Basispunkte. Damit die Gesamtrendite über ein Jahr negativ wird, müssten die Renditen der 10-jährigen Staatsanleihen über 4,8 % steigen. (Grafik 2).

Wachsamkeit an den Anleihenmärkten ein Muss

Die Renditeaufschläge sind in den letzten Monaten gesunken, wobei sich sowohl Investment-Grade- als auch Hochzinsanleihen den tiefsten Niveaus seit der globalen Finanzkrise näherten. Die optionsbereinigten Renditeaufschläge für Hochzinsanleihen lassen auf eine robuste Risikobereitschaft schließen, die stabil erscheint und keine Anzeichen einer Notlage zeigt. Angesichts der anhaltenden wirtschaftlichen Unsicherheit stehen Hochzinsanleihen jedoch vor erheblichen potenziellen Herausforderungen. Der erwartete Anstieg der Ausfallquoten in Verbindung mit den Auswirkungen einer sehr aggressiven Geldpolitik dürfte dieses Marktsegment künftig unter Druck setzen.

Die zwei Seiten der Medaille

US-Aktien setzten im Juni einen neuen Meilenstein: Der S&P 500 Index erklomm sein Allzeithoch seit Jahresbeginn, 23 was wiederum in erster Linie den Technologiewerten zu verdanken war (Bloomberg, publiziert am 29. Juni 2024). Im Gegensatz dazu gerieten die Indizes der Eurozone, die bis Ende Mai noch mit den technologielastigen US-Märkten Schritt halten konnten, Anfang Juni in einen perfekten Sturm, der zu Marktkapitalisierungsverlusten in Milliardenhöhe führte. Könnten diese Turbulenzen Kaufgelegenheiten schaffen?

Historisch gesehen sind Wahljahre mit einer starken Marktperformance verbunden, und 2024 markierte den stärksten Start in ein Wahljahr aller Zeiten (CNN, publiziert am 24. Juni 2024). Nvidia überschritt kürzlich einen Börsenwert von 3 Billionen US-Dollar (CNBC, publiziert am 5. Juni 2024) und ist damit seit 1926 das zwölfte Unternehmen mit der höchsten Gewichtung im S&P 500 Index. Damit zog der Konzern sowohl an Microsoft als auch an Apple vorbei. Nvidia hat seit Jahresbeginn sehr deutlich zur Performance des Index beigetragen, wobei der US-Technologiesektor insgesamt über 50 % ausmacht.

Die Konzentration der Marktgewinne auf eine Handvoll US-Aktien hat die Anleger verständlicherweise verunsichert. Diese Aktien haben jedoch ein außergewöhnliches Wachstum des Gewinns pro Aktie (EPS) unter Beweis gestellt, das in den vergangenen zwölf Monaten im Durchschnitt bei fast 40 % lag (Grafik 1). Sie sind außerdem in der Lage, sich aus makroökonomischen Schwierigkeiten herauszuhalten.

S&P 500 Index – Nettogewinn-Entwicklung seit 2014 und Schätzungen für 2024 und 2025

Für Aktien der Eurozone spielen mehrere Themen eine Rolle. Dazu gehört das Ergebnis der französischen Wahlen, die auf ein Erstarken rechtsgerichteter Tendenzen hindeuten, was wiederum an die Eurokrise von 2015 erinnert. Ein weiterer Aspekt ist die Einführung von Zöllen auf chinesische Elektrofahrzeuge, die zu Vergeltungsmaßnahmen führen könnten. All dies sorgte für Nervosität an den Märkten sowie dafür, dass beträchtliche Kapitalsummen aus der Region abgezogen wurden. Diese Situation könnte aus verschiedenen Gründen als Gelegenheit gesehen werden.

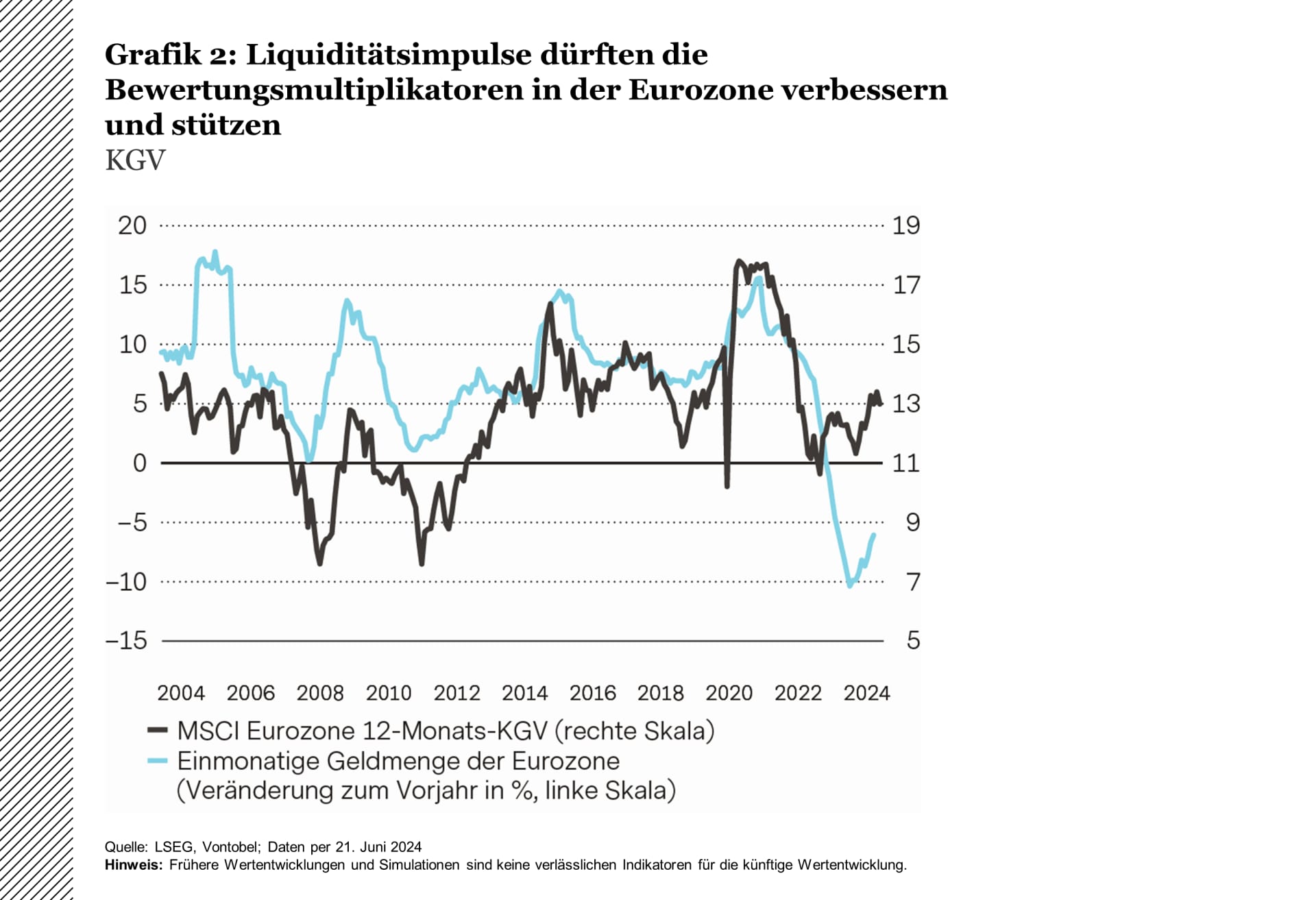

Erstens waren politische Entwicklungen, die sich an den Aktienmärkten niederschlagen waren in der Vergangenheit nur vorübergehend von Relevanz. Zweitens dürfte es positive Liquiditätsimpulse für die Region geben, da die EZB ihre Geldpolitik weiter lockert (Grafik 2). Dies dürfte Aktien der Eurozone, die für gewöhnlich zyklischer Natur sind, zugutekommen. Drittens weisen die Aktien der Eurozone verglichen mit anderen Regionen weisen eine solide Gewinndynamik auf und sind attraktiv bewertet.

Gold – Warten auf das Abdanken von «König Dollar»

Gold bleibt auch 2024 eine der stärksten Anlageklassen. Nachdem es Mitte April kurzzeitig ein Allzeithoch von 2412 US-Dollar markiert und sich Mitte Mai erneut diesem Niveau genähert hatte, tendieren die Preise wieder verhaltener. Für diese Atempause in der Preisentwicklung waren verschiedene Faktoren verantwortlich.

Positive Konjunkturmeldungen wirken sich häufig negativ auf Gold aus. Das widerstandsfähige Wachstum in den USA, eine hartnäckige Inflation und eine zunehmend restriktive Rhetorik der US-Notenbank Fed veranlassten einige Anleger zu der Annahme, die Zinsen könnten später als erwartet gesenkt werden. Als renditelose Anlage bietet Gold im Gegensatz zu Aktien oder Anleihen weder Dividenden noch Coupons. Somit büßt das Edelmetall an Attraktivität ein, wenn Zinssenkungen aufgeschoben werden.

Schwächt sich die Nachfrage der Zentralbanken ab?

In den vergangenen beiden Jahren war deren Goldnachfrage hoch: In den Jahren 2022 und 2023 machte sie beinahe ein Viertel der jährlichen Nachfrage nach dem Edelmetall aus. Im ersten Quartal 2024 bauten die Zentralbanken ihre Bestände um weitere 290 Tonnen (netto) aus. Jüngste Daten lassen jedoch vermuten, dass sich die Nachfrage der Zentralbanken abschwächt. So stockt China, der größte Käufer aus dem öffentlichen Sektor, seine Goldreserven seit Mai nicht mehr auf.

Die künftige Wertentwicklung von Gold hängt von mehreren Faktoren ab, darunter der Glaubwürdigkeit der Fed mit Blick auf die Inflationsbekämpfung, die künftige Geldpolitik der Fed mit all ihren Auswirkungen (z.B. ein schwächerer US-Dollar), der künftigen Nachfrage der Zentralbanken sowie Überlegungen im Zusammenhang mit dem Status von Gold als «sicherer Hafen». Es werden ungebrochen Hoffnungen auf niedrigere Zinsen in den USA gehegt: Die Anleger erwarten bis Ende 2024 nach wie vor zwei Fed-Zinssenkungen, was letztlich zum Höhepunkt des USA-Dollars führen sollte. In der Vergangenheit waren Höhepunkte des US-Dollar positiv für Gold (Grafik 1).

Was die künftige Nachfrage der Zentralbanken angeht, so bleiben die längerfristigen strukturellen Faktoren intakt. Der vom Official Monetary and Financial Institutions Forum (OMFIF) durchgeführten Umfrage «Global Public Investor 2024» (OMFIF-Umfrage «Global Public Investor», 2024) zufolge stehen Diversifizierung und geopolitische Überlegungen für viele politische Entscheidungsträger an oberster Stelle (Grafik 2). Darüber hinaus sind die Bestände der Zentralbanken in den Schwellenländern nach wie vor niedriger als in den Industrieländern. Dies legt nahe, dass es auch künftig zu einer verstärkten Nachfrage der Zentralbanken (besonders aus den Schwellenländern) kommen könnte.

Wer auf schwächeren US-Dollar hofft, braucht Geduld

In den kommenden Monaten dürften zwei wesentliche Faktoren die Devisenmärkte beeinflussen: Erstens könnten weitere Anzeichen für eine Desinflation in den USA die US-Notenbank Fed dazu ermutigen, die lang erwarteten Zinssenkungen einzuleiten. Zweitens könnte ein Aufstieg des rechtsextremen Rassemblement National von Marine Le Pen in Frankreich zu einem Konflikt mit Brüssel über die Entwicklung der französischen Staatsschulden führen.

Wer mit einem sinkenden US-Dollar rechnet, könnte kurzfristig vor hartnäckigen Herausforderungen stehen: Politische Unwägbarkeiten machen das Finanzumfeld komplexer. Dies kommt zu einem besonders ungünstigen Zeitpunkt, da die Erwartungen einer nachlassenden Inflation in den USA ansonsten für eine dringend nötige Entspannung gesorgt hätten. Die aktuelle Phase der geldpolitisch bedingten US-Dollar-Käufe dürfte nachlassen, sobald sich die Wirtschaftsdaten in den USA ändern und die Fed mit ihren Zinssenkungen beginnt. Es scheint ein erhebliches Potenzial für einen Renditerückgang bei kurzfristigen US-Staatsanleihen zu bestehen, was den US-Dollar belasten würde (Grafik 1).

Auswirkungen der Wahlen in Frankreich auf die globalen Märkte

Obwohl sich Ereignisse in Paris auf Frankreich oder höchstens auf Europa beschränken, hat die aktuelle Situation die globalen Finanzmärkte stärker als sonst beunruhigt. Es wird diskutiert, dass die Wahlen in Frankreich die Grande Nation von der EU entfremden könnten. Angesichts des Präzedenzfalls, den der Brexit geschaffen hat, lässt sich dies nicht als reines Gedankenspiel abtun. Der Euro leidet unter der sich rapide verschlechternden politischen Situation, was die Anleger normalerweise zu einem Rückzug aus der Währung veranlassen würde. Die Aussicht auf einen sogenannten «Frexit» ist plötzlich zu einer handfesten Sorge geworden und verunsichert die Finanzmärkte. Der Euro erholte sich Mitte April von seinen zu Beginn des Jahres markierten Tiefstständen, gibt in diesem Monat aber einen Teil dieser Gewinne wieder ab (Grafik 2).

Die politische Instabilität in Frankreich hat zur Folge, dass die finanzielle Robustheit der Gemeinschaftswährung noch stärker ins Visier gerät. Auch wenn Frankreich in Sachen Wirtschaft gewöhnlich als europäisches Kernland erachtet wird, ist seine Schulden- und Defizitentwicklung in vielerlei Hinsicht derzeit besorgniserregender als in den Peripherieländern. Bis die Ergebnisse der letzten Wahlrunde am 7. Juli in Frankreich feststehen, dürfte der Euro daher unter Druck bleiben.

Hinweis: Wertentwicklungen in der Vergangenheit und Schätzungen sind kein verlässlicher Indikator für künftige Ergebnisse.

Autoren

Frank Häusler, Chief Investment Strategist

Stefan Eppenberger, Head Multi Asset Strategy

Christopher Koslowski, Senior Fixed Income & FX Strategist

Mario Montagnani, Senior Investment Strategist

Michaela Huber, Cross-Asset Strategist

Risiken

Wichtige Hinweise:

Diese Information ist weder eine Anlageberatung noch eine Anlagestrategie- oder Anlageempfehlung, sondern Werbung. Die vollständigen Angaben zu den Wertpapieren, insbesondere zur Struktur und zu den mit einer Investition verbundenen Risiken, sind in dem Basisprospekt, nebst etwaiger Nachträge, sowie den jeweiligen Endgültigen Bedingungen beschrieben. Der Basisprospekt und die Endgültigen Bedingungen stellen das allein verbindliche Verkaufsdokument der Wertpapiere dar. Es wird empfohlen, dass potenzielle Anleger diese Dokumente lesen, bevor sie eine Anlageentscheidung treffen, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollständig zu verstehen. Die Dokumente sowie das Basisinformationsblatt sind auf der Internetseite des Emittenten, Vontobel Financial Products GmbH, Bockenheimer Landstraße 24, 60323 Frankfurt am Main, Deutschland, unter prospectus.vontobel.com veröffentlicht und werden beim Emittenten zur kostenlosen Ausgabe bereitgehalten. Die Billigung des Prospekts ist nicht als Befürwortung der angebotenen oder zum Handel an einem geregelten Markt zugelassenen Wertpapiere zu verstehen. Bei den Wertpapieren handelt es sich um Produkte, die nicht einfach sind und schwer zu verstehen sein können. In dieser Information sind Angaben enthalten, die sich auf die Vergangenheit beziehen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für künftige Ergebnisse.