Sind US-Banken die Krisengewinner?

Derzeit profitieren Banken weltweit im Bereich des Kreditgeschäfts an den bisher gestiegenen Zinsen. Vor allem die US-amerikanische Zentralbank (FED) hat im Kampf gegen die Inflation zuletzt immer wieder und in kurzen Abständen große Zinsanpassungen vorgenommen. Welche Folgen dies auf die Geschäftsentwicklung der US-Großbanken haben könnte, erfahren Sie im Weiteren.

Aktuelle Lage: Inflation, Wirtschaft und Erwartung der Erhöhung des Leitzinses

Im historischen Eiltempo hob die US-Zentralbank den Leitzins seit Jahresbeginn von einer Spanne von 0,00 bis 0,25 Prozent auf inzwischen 3,75 bis 4,00 Prozent an. Das prognostizierte Ende der Erhöhungen soll im Jahre 2023 in einer Spanne von 4,75 bis 5,00 Prozent liegen (Stand 15.11.2022). Grund für den raschen Anstieg ist die ebenfalls auf historisch hohem Niveau verweilende Teuerungsrate, welche abgemildert werden soll.

Bei derartig hohen Zinsschritten gilt es potenzielle Auswirkungen auf die Wirtschaft abzuwarten, welche in der jüngsten Vergangenheit bereits zwei Rückschläge zu verzeichnen hatte und an Wachstum einbüßte: Geopolitische Konflikte, Lieferkettenprobleme und der Arbeitskräftemangel belasten die Konjunktur zusätzlich. In der Vergangenheit zeigte sich, dass die Auswirkungen von Zinserhöhungen verzögert auf die Inflationsrate wirkten. Werden die Zinsen zu schnell erhöht und die Auswirkungen auf die Inflationsrate nicht abgewartet, kann es passieren, dass die Wirtschaft mehr als nötig ausgebremst wird, obwohl geringere Zinserhöhungen möglicherweise genügt hätten. In den USA wurden die Stimmen, die vor zu schnellen Zinserhöhungen warnten, immer lauter. Die FED signalisierte bei der letzten Sitzung, das Tempo in Zukunft zu reduzieren. Demzufolge seien zwar weitere Zinserhöhungen im Kampf gegen die Inflation angemessen, jedoch müsse dabei auf die wirtschaftlichen Auswirkungen Rücksicht genommen werden. Dies wurde von den Märkten als positives Signal gewertet.

Der nächste Zinsentscheid wird bei der Sitzung der FED am 14.12.2022 verkündet. Hier wird laut dem CME Foodwatch Tool eine Erhöhung des Leitzinses um 50 Basispunkte mit einer Wahrscheinlichkeit von 85,4 Prozent und eine Erhöhung um 75 Basispunkte mit einer Wahrscheinlichkeit von 14,6 Prozent angenommen (Stand 16.11.2022). Die Tendenz zur Erhöhung des Leitzinses um lediglich 50 Basispunkte wurde besonders durch die kürzlich veröffentlichten Erzeugerpreise der USA getrieben, da diese die Verbraucherpreise beeinflussen. Die Erzeugerpreise konnten zum vierten Mal in Folge eine Abschwächung verzeichnen. Diese Entwicklung ist positiv zu werten, da Banken unter einer einbrechenden Wirtschaft leiden würden. Darüber hinaus können zu schnelle und zu hohe Zinsschritte dazu führen, dass das Kreditausfallrisiko steigt. Dies wiederum hätte zur Folge, dass Banken mehr Kapital zurückstellen müssten, um sich abzusichern.

Situation im Kreditgeschäft

Das aktuelle Umfeld stellt die Banken vor Herausforderungen. Bei der Veröffentlichung der Quartalszahlen verzeichnete das Investmentbanking in der Branche zuletzt Rückgange, die jedoch durch das höhere Zinseinkommen meist kompensiert wurden. Die Zinserhöhungen durch die FED verhalfen den Banken Margen im Zinsgeschäft auszubauen, was die Erwartungen für das Jahr 2022 steigern konnte. Zum einen konnte das Kerngeschäft profitabler werden, zum anderen aber wirkt die leicht abschwächende Nachfrage nach Krediten dem entgegen. Für Banken geht die Tendenz unter den veränderten Rahmenbedingungen wohl vom starken Volumengeschäft in der Niedrigzinsphase zum risikoadjustierten Margengeschäft. Hierdurch werden sich die Betriebsergebnisse unter Umständen halten beziehungsweise steigern können.

Banken sind in der Lage, den höheren Leitzins an Kreditnehmern in Form von steigenden Kreditzinsen in Rechnung zu stellen. Dies planen unter anderem Goldman Sachs, Morgan Stanley und JP Morgan, im kommenden Jahr unter Beweis zu stellen. Goldman Sachs will die Nettozinseinnahmen in diesem Jahr um 17,2 Prozent auf USD 7,6 Milliarden und im kommenden Jahr um weitere 12,5 Prozent steigern. JP Morgan gelang es bereits dieses Jahr, die Nettozinseinnahmen um 25,2 Prozent auf US 65,5 Milliarden zu steigern. Im kommenden Jahr sollen diese Einnahmen nochmal um 13,1 Prozent gesteigert werden. Morgan Stanley plant dieses Jahr eine Steigerung der Nettozinseinnahmen von 18,6 Prozent auf USD 9,5 Milliarden und im kommenden Jahr um weitere vier Prozent.

Goldman Sachs

Betrachtet man das letzte Quartal mit dem Vergleichszeitraum des letzten Jahres lässt sich Folgendes beobachten: Der Umsatz konnte mit einem Rückgang um zwölf Prozent von USD 13,6 Milliarden auf zwölf Milliarden US-Dollar nicht gesteigert werden; dieser soll jedoch im kommenden Jahr um sechs Prozent wachsen. Bei den Gewinnen verhält es sich ähnlich. Auch hier ist ein Rückgang im letzten Quartal – verglichen mit dem Vorjahresquartal – um 43 Prozent von USD 5,4 Milliarden auf USD 3,1 Milliarden verzeichnet worden. Im kommenden Jahr plant das Unternehmen, den Gewinn um neun Prozent zu steigern. Besonders das schwache Investmentbanking ist für die Umsatzrückgänge verantwortlich. Dennoch wurden die Gewinnerwartungen um 6,2 Prozent übertroffen.

Morgan Stanley

Morgan Stanley hat im Quartalsvergleich einen Umsatzrückgang von zwölf Prozent von USD 14,8 Milliarden auf USD 13 Milliarden zu verbuchen. Im kommenden Jahr soll der Umsatz um vier Prozent gesteigert werden. Die Gewinne des Unternehmens sanken im Quartalsvergleich um 29 Prozent von USD 3,7 Milliarden auf USD 2,6 Milliarden und unterschritten die Erwartungen damit um 3,3 Prozent. Im kommenden Jahr wird eine Gewinnsteigerung von acht Prozent erwartet. Auch bei Morgan Stanley war vorwiegend das Investmentbanking Ursache für die schwachen Ergebnisse.

JP Morgan

Der Umsatz im letzten Quartal stieg bei JP Morgan im Vergleich zum Vorjahr um zehn Prozent von USD 30,4 Milliarden auf USD 33,5 Milliarden. Für das kommende Jahr wird, trotz des nicht einfachen wirtschaftlichen Umfeldes, eine Steigerung von acht Prozent erwartet. Die Gewinne sanken im Vergleichszeitraum von USD 11,7 Milliarden auf USD 9,7 Milliarden um 17 Prozent, aber die Erwartungen konnten um 6,6 Prozent übertroffen werden. Im kommenden Jahr soll der Gewinn um zehn Prozent steigen. Die Ergebnisse sind vorwiegend, neben dem schwachen Investmentbanking, durch Rückstellungen für Kreditverluste zu begründen.

Fazit

Neben den Krediteinnahmen sind die Einnahmen aus dem Investmentbanking-Bereich und dem Asset-Management-Bereich nicht zu vernachlässigen. Diese leiden jedoch in der derzeit bestehenden volatilen Kapitalmarktphase. Die US-Zentralbank sendet Signale, bei den kommenden Zinserhöhungen in Zukunft auf die Wirtschaft zu achten. Darüber hinaus sind bereits durch rückgängige Energiepreise, sowie rückläufige Teuerungsraten disinflationäre Tendenzen zu erkennen, die der FED die Notwendigkeit nehmen dürften, weiterhin stark auf die Bremse zu treten. Diese Aussichten könnten die Wirtschaft beflügeln, eine Rezession abwenden und somit darauf hindeuten, dass die schwierigsten Monate der Vergangenheit angehören. Nach den aktuellen Prognosen könnten Banken unter Umständen durch das gestiegene Zinsniveau mit dem Margengeschäft weitere Erträge erwirtschaften und das Investmentbanking könnte die Ergebnisse weniger stark belasten oder sogar etwas an Wachstum verzeichnen.

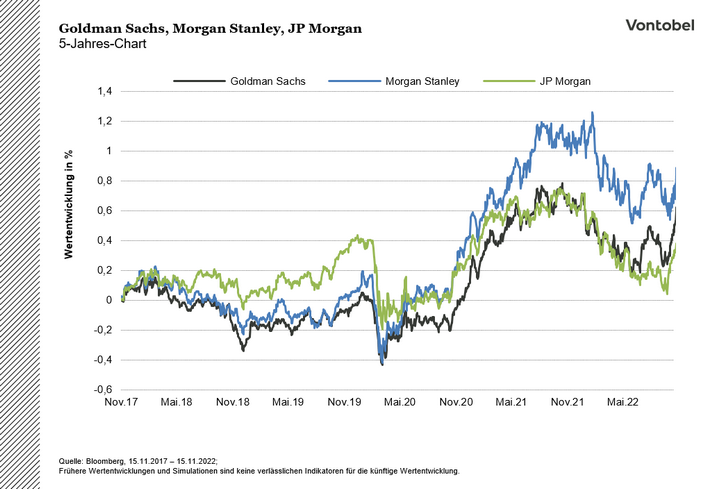

Anlegerinnen und Anleger können durch die 8,25% p.a. Multi Aktienanleihe mit Barriere (Worst-Of) Quanto auf Goldman Sachs, JPMorgan Chase und Morgan Stanley an der Entwicklung in der Banken-Branche partizipieren. Zu beachten: In dieser Information sind Angaben enthalten, die sich auf künftige Wertentwicklungen beziehen. Derartige Prognosen sind kein verlässlicher Indikator für die künftige Wertentwicklung.

Protect Multi Aktienanleihen beziehen sich auf mehrere Basiswerte, womit der Grad der Abhängigkeit der Wertentwicklung der Basiswerte voneinander (sog. Korrelation) wesentlich für die Beurteilung des Risikos ist, dass mindestens ein Basiswert seine Barriere erreicht. Anleger sollten auch beachten, dass bei mehreren Basiswerten für die Bestimmung des Auszahlungsbetrags in der Regel der Basiswert maßgeblich ist, der sich während der Laufzeit der Wertpapiere am schlechtesten entwickelt hat (sogenannte Worst-of-Strukur), das heißt, dass das Risiko eines Verlustes des investierten Kapitals bei Worst-of-Strukturen wesentlich höher ist als bei Wertpapieren mit nur einem Basiswert.

Der Wert des Zertifikats kann während der Laufzeit durch die marktpreisbestimmenden Faktoren auch deutlich unter den Erwerbspreis fallen, wenn der Wert des Basiswerts fällt.

Anleger sind dem Risiko ausgesetzt, dass Emittent und Garant ihre Verpflichtungen aus dem Produkt und der Garantie - beispielsweise im Falle einer Insolvenz (Zahlungsunfähigkeit / Überschuldung) oder einer behördlichen Anordnung von Abwicklungsmaßnahmen - nicht erfüllen können. Eine solche Anordnung durch eine Abwicklungsbehörde kann im Falle einer Krise des Garanten auch im Vorfeld eines Insolvenzverfahrens ergehen. Ein Totalverlust des eingesetzten Kapitals ist möglich. Das Produkt unterliegt als Schuldverschreibung keiner Einlagensicherung.

Diese Information ist weder eine Anlageberatung noch eine Anlagestrategie- oder Anlageempfehlung, sondern Werbung. Die vollständigen Angaben zu den Wertpapieren, insbesondere zur Struktur und zu den mit einer Investition verbundenen Risiken, sind in dem Basisprospekt, nebst etwaiger Nachträge, sowie den jeweiligen Endgültigen Bedingungen beschrieben. Der Basisprospekt und die Endgültigen Bedingungen stellen das allein verbindliche Verkaufsdokument der Wertpapiere dar. Es wird empfohlen, dass potenzielle Anleger diese Dokumente lesen, bevor sie eine Anlageentscheidung treffen, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollständig zu verstehen. Die Dokumente sowie das Basisinformationsblatt sind auf der Internetseite des Emittenten, Vontobel Financial Products GmbH, Bockenheimer Landstraße 24, 60323 Frankfurt am Main, Deutschland, unter prospectus.vontobel.com veröffentlicht und werden beim Emittenten zur kostenlosen Ausgabe bereitgehalten. Die Billigung des Prospekts ist nicht als Befürwortung der angebotenen oder zum Handel an einem geregelten Markt zugelassenen Wertpapiere zu verstehen. Bei den Wertpapieren handelt es sich um Produkte, die nicht einfach sind und schwer zu verstehen sein können. In dieser Information sind Angaben enthalten, die sich auf die Vergangenheit beziehen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für künftige Ergebnisse.