Erhebliche Investitionen in der Halbleiterindustrie notwendig

Halbleiter sind heutzutage in vielen Bereichen unumgänglich und fester Bestandteil unseres Alltags. Die Fähigkeit und Kapazität solche Halbleiter zu produzieren, ist eine wichtige Ausgangslage für Zukunftstechnologien. Aus diesem Grund möchten die Wirtschaftsmächte USA, China sowie die EU die Halbleiterindustrie als wichtiges strategisches Standbein vorantreiben. Gleichzeitig hat uns die Pandemie gelehrt, wie globale Lieferketten ins Stocken geraten und der Warenstrom unterbrochen werden kann. Um die Abhängigkeit aus dem Ausland zu reduzieren, bemühen sich die grossen Volkswirtschaften, die heimische Herstellung von Halbleitern zu ermöglichen und zu fördern.

Partizipationszertifikate

Halbleiter sind vielseitig einsetzbar – und aus Alltagsgegenständen nicht mehr wegzudenken

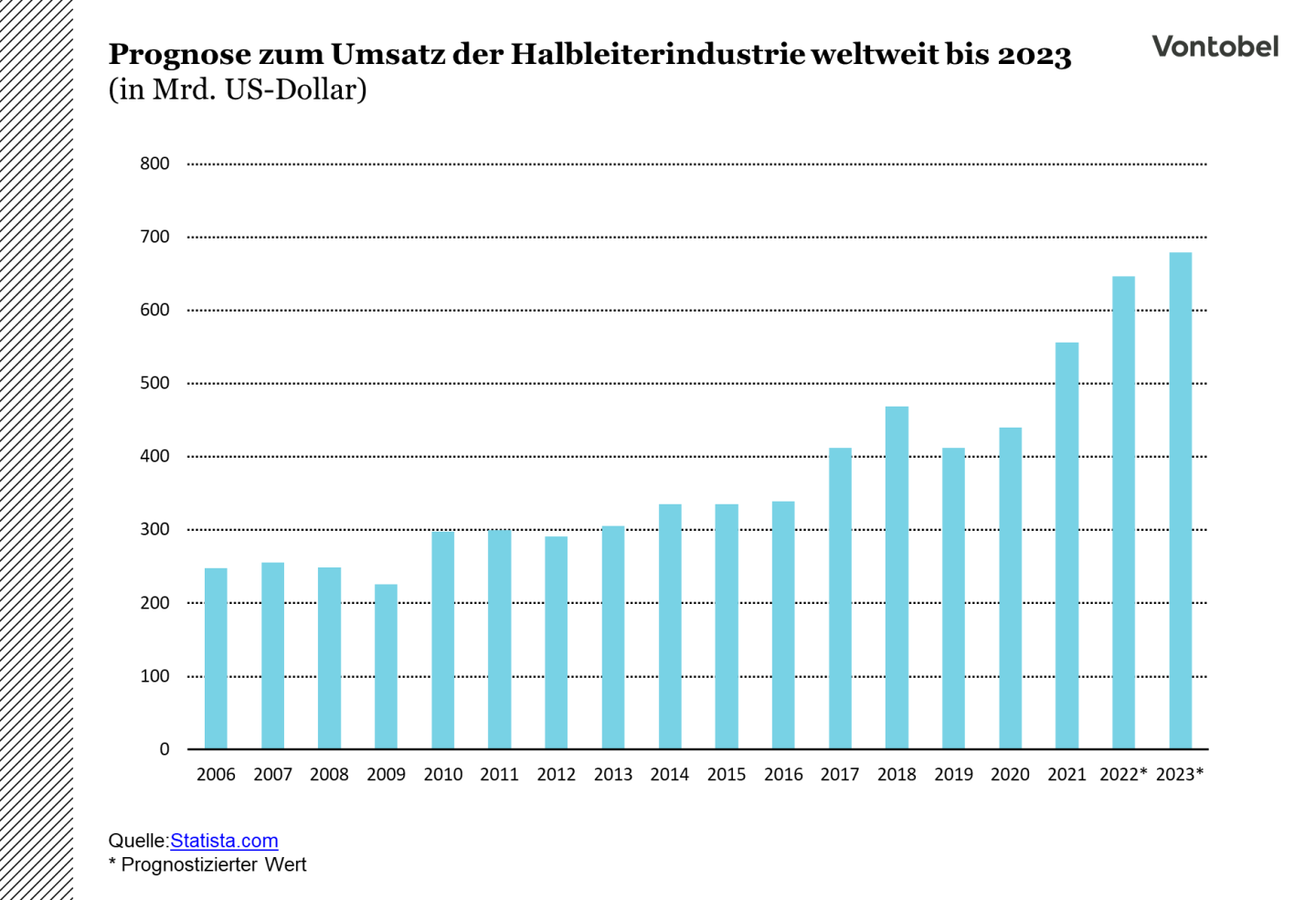

Ob im Auto, in der Smartwatch oder in der Türklingel, mittlerweile finden sich in den verschiedensten Gegenständen Halbleiter (engl. Chip / Semiconductors) wieder. Die Anwendungsbereiche, in denen Halbleiter eingesetzt werden können, haben sich in den letzten Jahren vervielfacht – und haben dementsprechend über einen längeren Zeitraum zu einem ansehnlichen Wachstum des Halbleitermarktes beigetragen. Gemäß der Branchenvereinigung Semiconductor Industry Association (SIA) erzielte die Halbleiterbranche letztes Jahr einen Umsatz von fast USD 556 Milliarden. 20 Jahre zuvor lag der Branchenumsatz bei USD 139 Milliarden. Aus den zwei Umsatzwerten lässt sich auf Basis der letzten 20 Jahre eine jährliche Wachstumsrate von ca. 7,2 Prozent errechnen.

Nachfrageschub durch die Corona-Pandemie – doch das Angebot hinkt hinterher

Die Nachfrage nach Halbleitern schoss während der Pandemie stark in die Höhe. Konsumenten weltweit deckten sich mit neuen Elektronikgeräten wie Laptops, Webcams oder Grafikkarten ein. Allerdings traf die hohe Nachfrage zeitgleich auf ein reduziertes Angebot. Produktionsstätten konnten – unter anderem wegen Lockdowns – ihre bisherige Kapazität nicht mehr abrufen und Lieferketten gerieten in der Folge ins Stocken. Es folgte ein Halbleitermangel, der in verschiedenen Branchen spürbar war – und noch immer spürbar ist. So verlängern sich beispielsweise die Lieferzeiten von Neuwagen und die Einführung von Elektronikprodukten ist erheblich verzögert.

Große Produktionsstätten im Ausland verursachen Abhängigkeiten

Die beschriebenen Umstände legten die Abhängigkeit von der Produktion im Ausland offen. Zurzeit findet rund zwei Drittel der Halbleiterproduktion in Asien statt. Im Jahr 1990 wurden noch 37 Prozent aller weltweit hergestellten Halbleiter in den USA produziert, während es 2021 noch 12 Prozent waren (SIA). Das Blatt hat sich gewendet und so hat sich Asien in den letzten Jahren als bevorzugter Produktionsstandort der Halbleiterindustrie erwiesen. Dabei könnte Taiwan eine bedeutende Rolle einnehmen. Der asiatische Inselstaat ist führend in der Herstellung von hochmodernen Halbleitern, die eine besonders kleine Größe aufweisen.

Auch der Einfluss von geo- und handelspolitischen Überlegungen ist ein nicht zu vernachlässigender Faktor. Um die bisherige Abhängigkeit zu verringern, sollen Anreize geschaffen werden, um die eigenständige, heimische Produktion auszubauen.

USA erkennt Notwendigkeit einer heimischen Chip-Produktion

Anfang August 2022 hatte der US-Kongress ein Gesetzeswerk zur Förderung der inländischen Entwicklung und Herstellung von Halbleitern verabschiedet, welches US-Präsident Joe Biden schließlich unterzeichnete. Mit dem „Chips Act of 2022“ sind USD 53 Milliarden an Subventionen geplant. Dabei sollen der Bau, die Erweiterung und die Modernisierung von heimischen Halbleiter-Produktionsanlagen und entsprechender Ausrüstung gefördert werden. Ein zweiter zu subventionierender Bereich stellt die Unterstützung der Forschungs- und Entwicklungsaktivitäten dar, die u.a. die Schaffung eines nationalen Forschungszentrums vorsieht. Weiter können Hersteller in den Genuss von Steuernachlässen kommen, wenn Investitionen in Produktionskapazitäten getätigt werden.

Standort Europa für Halbleiter soll gestärkt werden

Bereits im Februar 2022 hatte die EU ein ähnliches Vorhaben angekündigt. Der „European Chips Act“ baut auf drei Säulen auf: Unterstützung der Forschung inklusive Schaffung von Ausbildungsplätzen, Anwerbung von Fachkräften sowie der Bau neuer Infrastruktur. Im Vordergrund stehen Subvention für die modernsten und gleichzeitig kleinsten Halbleitermodelle. Solche Modelle sind sowohl leistungsfähiger, als auch effizienter als die bisher erhältlichen Halbleiter und werden insbesondere in Mobiltelefonen und Computern verbaut. In Europa wurden bisher einfachere Halbleiter, die beispielsweise in der Automobilindustrie verwendet werden, hergestellt. Mit dem Bau und der Erweiterung der Produktionskapazitäten für moderne Halbleiter soll die Relevanz Europas in der Wertschöpfungskette gesteigert werden. Bis 2030 möchte die Europäische Union einen Marktanteil von 20 Prozent im Halbleitermarkt erreichen. Dies entspricht mehr als eine Verdoppelung des USD 48 Milliarden hohen Umsatzes aus dem Jahre 2021 (ESIA). Insgesamt sollen EUR 43 Milliarden an finanziellen Mitteln für das Vorhaben aufgewendet werden. Nicht zu guter Letzt verspricht sich die EU durch die angekündigten Anreize auch erhebliche Investitionen von privaten Personen.

Der Einfluss von Lieferketten

Die Pandemie verdeutliche zusätzlich, wie wichtig funktionierende Lieferketten für die Aufrechterhaltung des Güterstroms und folglich auch für die Wirtschaft sind. Damit der globale Gütertransfer einwandfrei funktioniert, erfordern Lieferketten ein hohes Maß an Koordination und Effizienz. Können diese Merkmale nicht mehr vollständig umgesetzt werden, gerät Sand in das Getriebe des globalen Handels.

Pandemie brachte viele Lieferketten ins Stocken

Pandemiebedingt mussten Anfang 2020 viele Industriebereiche ihre Aktivitäten reduzieren und teilweise vorübergehend komplett einstellen. Besonders ausgeprägt war die Unterbrechung der Industrieaktivitäten in China. Das Stilllegen der zweitgrößten Weltwirtschaft hatte globale Auswirkungen.

Die Volksrepublik ist in den letzten zwei Jahrzehnten zu einem wichtigen Mitglied des internationalen Handels aufgestiegen. 2001 ist China der WTO beigetreten. Damals beanspruchte das Land einen Anteil von rund 4,5 Prozent am globalen Güterexporthandel für sich, bis 2020 stieg dieser Anteil auf 15 Prozent an (WTO, 2021). Demnach führte der Stillstand der Produktionsstätten sowie die zahlreichen Lockdowns in China zu Einschränkungen in der globalen Wertschöpfungskette.

Nachfrage nach vielen Gütern und Dienstleistungen brach ein – und stand einem knappen Angebot gegenüber

Nicht nur Industriebetriebe wurden während der globalen Lockdowns stillgelegt – in den meisten Ländern wurden auch Bereiche des öffentlichen Lebens eingeschränkt. Dies hat zu einem Rückgang der Nachfrage nach Gütern und Dienstleistungen geführt. Mit dem Aufheben der Lockdowns konnte auch die Nachfrage wieder angeheizt werden. Das Angebot kam der Nachfrage jedoch nicht schnell genug nach. Durch Fabrikhallen, die teilweise weiterhin stillstanden, durch das Fehlen von Vorprodukten und Zulieferteilen sowie verspäteten Lieferungen und Verteuerung von einzelnen Komponenten, zeichnete sich eine Knappheit des Angebots ab.

Globaler Transport von Gütern: Lieferkettenverzögerungen auf der ganzen Welt

Ein wichtiger Teil der Lieferketten stellen die Logistik und Transportwege dar. Ist der Produktionsprozess von Gütern vollzogen, müssen sie anschließend an die vorgesehen Absatzmärkte oder für die weitere Verarbeitung transportiert werden. Es bieten sich Möglichkeiten über Luft (Flugzeug), Land (Straßen- und Schienenverkehr) und Wasser (Schifffahrt) Güter an ihren Zielort zu bringen.

Die Transport- und Logistikbranche wurde in den letzten 2 Jahren ebenfalls vor Herausforderungen gestellt. Durch fehlende Mitarbeitende und einer geringeren Wirtschaftsaktivität reduzierten sich die Kapazitäten in der Branche. Schwierigkeiten ergaben sich beispielsweise dadurch, dass der Personalmangel die Abladung von Containern von der See aufs Land erschwerten. Die Entladung dauerte länger und Container strandeten im Hafen, da der Anschlusstransport auf dem Landweg nicht immer gewährleistet werden konnte. Vor den Häfen bildeten sich Staus und unzählige Schiffe mussten warten, bis sie ihre Fracht entladen durften. Auch am Ausgangsort der Fracht mussten Schiffe lange Wartezeiten in Kauf nehmen, bis Sie beladen wurden oder überhaupt genügend Container zur Verfügung standen.

Aus der reduzierten Transportkapazität ergaben sich Lieferverzögerungen, vor allem zu spüren in den signifikanten Verzögerungen der Automobilindustrie.

Verstärkt wurde die Belastung in der Transport- und Logistikbranche durch die allmählich zurückkehrende Nachfrage. Transportkosten schossen in die Höhe und Unternehmen entschieden sich dazu, neue Transportwege über das Flugzeug zu erschließen, um einer rechtzeitigen Warenlieferung nahe kommen zu können.

Logistikbranche mit höheren Umsätzen

Profiteure der oben beschriebenen Umstände waren unter anderem Konzerne der Logistikbranche, die aufgrund der gestiegenen Frachtpreise besser Margen vorweisen konnten.

Die nach Transportkapazität zweitgrößte Reederei der Welt, die dänische Maersk, erhöhte den Umsatz und das Betriebsergebnis im ersten Halbjahr, verglichen zum Vorjahr, um 54 Prozent, respektive 126 Prozent (H1, 2021). Ein Großteil dieses Zuwachses resultierte aus der Seefracht. Die in Deutschland ansässige Reederei Hapag-Lloyd konnte im gleichen Zeitraum eine ähnliche Entwicklung hinlegen. Der Umsatz stieg um knappe 130 Prozent und das Betriebsergebnis um 184 Prozent im Vorjahresvergleich an. Bei beiden Unternehmen konnte die Betriebsmarge erheblich verbessert werden.

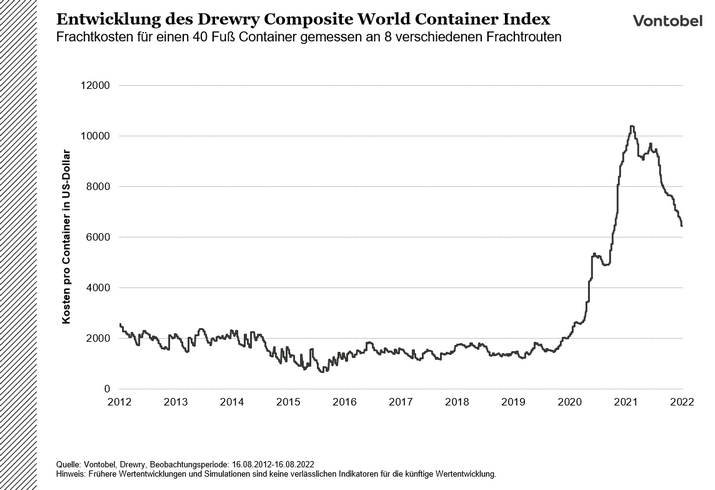

Der World Container Index des Marine Beratungsunternehmens Drewry setzt sich aus den Frachtkosten eines Containers über acht verschiedenen Routen zusammen. An dem Index ist der Anstieg der Kosten zu Beginn der Pandemie leicht zu erkennen. Mittlerweile sind die Kosten von ihrem Hoch im September 2021 stark zurückgekommen.

Fazit

Die Halbleiterproduktion ist heute ein wichtiger Industriezweig, der in den letzten Jahrzehnten durch eine hohe Nachfrage in vielen Anwendungsbereichen gestützt wurde. Gleichzeitig hat sich Asien als bevorzugter Produktionsstandort etabliert. Die Pandemie hat zu einer Unterbrechung der Lieferketten und zu einer Einschränkung der Versorgung mit Gütern geführt. Aufgrund der Verbreitung von Halbleitern haben Lieferengpässe in vielen Branchen zu einer reduzierten Wirtschaftsaktivität geführt. Zudem bleibt die Transport- und Logistikbranche aufgrund von reduzierten Kapazitäten gefordert. Die Transportkosten haben sich seit dem Ausbruch der Pandemie erhöht und Lieferzeiten verlängert.

Um die Abhängigkeit aus Asien zu reduzieren, möchten die USA und die EU ihre heimischen Produktionsstandorte ausbauen. Dazu wurden Unterstützungspakete in Milliardenhöhe eingeführt, die für den Auf- und Ausbau von Produktionskapazitäten, Unterstützung der Forschung und Entwicklung sowie der Schaffung von Arbeitsplätzen vorgesehen sind. Von solchen Fördermaßnahmen sowie der stetig ansteigenden Nachfrage können auch Unternehmen aus der Branche profitieren.

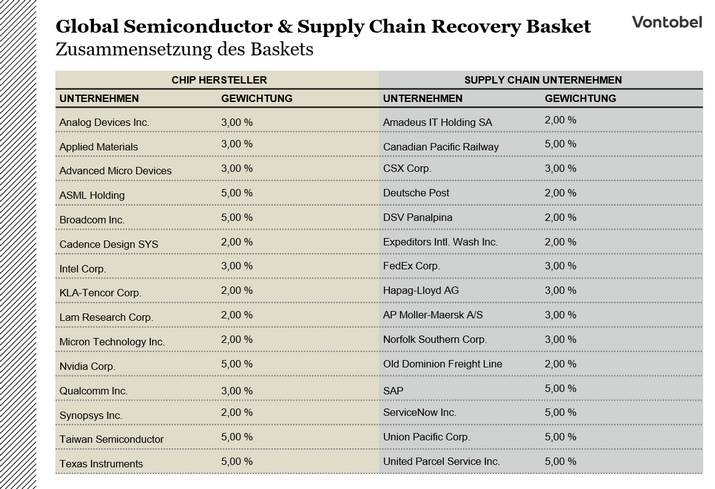

Chips und Supply Chain investierbar gemacht

Um Anlegerinnen und Anlegern die Investition in die beiden Themen „Chip“ und „Lieferkette“ zu ermöglichen, wurde ein Partizipationszertifikat auf einen Global Semiconductor & Supply Chain Recovery Basket aufgesetzt. Dieser bildet die Wertentwicklung von Aktien von Unternehmen aus den beiden Bereichen ab, die von den globalen Entwicklungen profitieren könnten.

Der Basket enthält Aktien von insgesamt 30 Unternehmen, die entweder der Halbleiterindustrie oder der Transport- und Logistikbranche zugehörig sind. Dabei sind 15 „Chip-Unternehmen“ und 15 „Lieferketten-Unternehmen“ im Basket enthalten.

Partizipationszertifikate

Ausgewählte Risiken

Die Entwicklung der Aktienkurse der jeweiligen Unternehmen ist von vielen unternehmerischen, konjunkturellen und ökonomischen Einflussfaktoren abhängig, die der Anleger bei der Bildung seiner Marktmeinung zu berücksichtigen hat. Der Aktienkurs kann sich auch anders entwickeln als erwartet, wodurch Verluste entstehen können.

Da die Währung des als Basiswert zugrundeliegenden Index nicht Euro ist und der Index Aktien und Wertpapiere enthält, die in anderen Währungen notieren (z.B. US-Dollar), hängt der Wert des Zertifikats auch vom Umrechnungskurs zwischen der jeweiligen Fremdwährung (z.B. US-Dollar) und Euro (Währung des Zertifikats) ab. Dadurch kann der Wert des Zertifikats (in Euro) über die Laufzeit erheblich schwanken.

Anleger sind dem Risiko ausgesetzt, dass Emittent und Garant ihre Verpflichtungen aus dem Produkt und der Garantie - beispielsweise im Falle einer Insolvenz (Zahlungsunfähigkeit / Überschuldung) oder einer behördlichen Anordnung von Abwicklungsmaßnahmen - nicht erfüllen können. Eine solche Anordnung durch eine Abwicklungsbehörde kann im Falle einer Krise des Garanten auch im Vorfeld eines Insolvenzverfahrens ergehen. Ein Totalverlust des eingesetzten Kapitals ist möglich. Das Produkt unterliegt als Schuldverschreibung keiner Einlagensicherung.

Diese Information ist weder eine Anlageberatung noch eine Anlagestrategie- oder Anlageempfehlung, sondern Werbung. Die vollständigen Angaben zu den Wertpapieren, insbesondere zur Struktur und zu den mit einer Investition verbundenen Risiken, sind in dem Basisprospekt, nebst etwaiger Nachträge, sowie den jeweiligen Endgültigen Bedingungen beschrieben. Der Basisprospekt und die Endgültigen Bedingungen stellen das allein verbindliche Verkaufsdokument der Wertpapiere dar. Es wird empfohlen, dass potenzielle Anleger diese Dokumente lesen, bevor sie eine Anlageentscheidung treffen, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollständig zu verstehen. Die Dokumente sowie das Basisinformationsblatt sind auf der Internetseite des Emittenten, Vontobel Financial Products GmbH, Bockenheimer Landstraße 24, 60323 Frankfurt am Main, Deutschland, unter prospectus.vontobel.com veröffentlicht und werden beim Emittenten zur kostenlosen Ausgabe bereitgehalten. Die Billigung des Prospekts ist nicht als Befürwortung der angebotenen oder zum Handel an einem geregelten Markt zugelassenen Wertpapiere zu verstehen. Bei den Wertpapieren handelt es sich um Produkte, die nicht einfach sind und schwer zu verstehen sein können. In dieser Information sind Angaben enthalten, die sich auf die Vergangenheit beziehen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für künftige Ergebnisse.