Barrier Reverse Convertible mit bedingtem Coupon

Barrier Reverse Convertibles (BRCs) mit bedingtem Coupon sind eine Erweiterung des klassischen Barrier Reverse Convertibles. Besonders hervorzuheben ist dabei die bedingte Couponzahlung. Das bedeutet, dass die Auszahlung eines Zinsbetrags (Coupon) davon abhängt, ob der Kurs des Basiswerts (z. B. eine Aktie oder ein Index) an bestimmten Tagen einen vorher festgelegten Wert erreicht oder übersteigt. Deren Auszahlung hängt vom Kurs des Basiswerts abt. Aufgrund der bedingten Couponzahlung fällt die betragliche Höhe des Coupons oft grösser aus, als wenn dieser garantiert wäre. Aus diesem Grund sollten Anleger in diesen Produkttyp bewusst dazu bereit sein, ein höheres Risiko für eine potenziell höhere Rendite einzugehen.

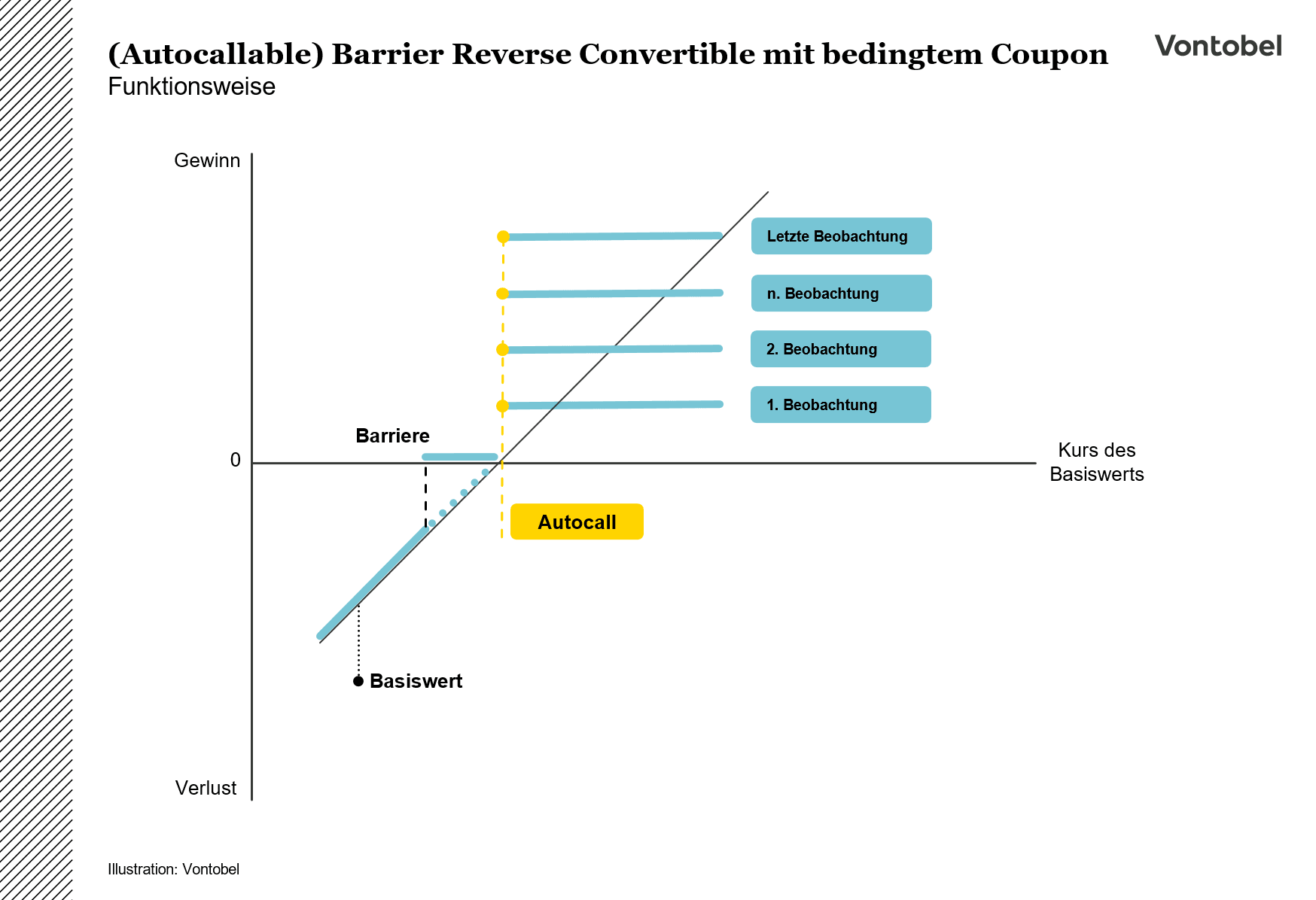

Funktionsweise von BRCs mit bedingtem Coupon

Der wesentliche Unterschied von klassischen Barrier Reverse Convertibles und jenen mit bedingtem Coupon ist die Tatsache, dass die Auszahlung des Coupons bei Letzterem an eine Bedingung geknüpft und somit nicht garantiert ist. Garantiert bedeutet in diesem Kontext, dass der Coupon unabhängig von der Kursentwicklung ausbezahlt wird. Bei einem bedingten Coupon wird die Auszahlung nur dann vorgenommen, wenn der Kurs des Basiswerts an einem oder mehreren festgelegten Beobachtungstagen einen bestimmten Wert erreicht oder übersteigt. Sollte die Bedingung an einem der Coupon-Beobachtungstage einmal nicht erfüllt sein, besteht die Möglichkeit bei Produkten mit Memory Effekt, nicht erfolgte Couponzahlungen an einem späteren Beobachtungstermin nachzuholen (siehe Abschnitt: «Zusatzmerkmal Coupon mit Memory Effekt»).

In der Regel sind BRCs mit bedingtem Coupon auch mit der Möglichkeit einer vorzeitigen Rückzahlung ausgestattet. Dabei könnte es sich sowohl um einen Issuercall (Emittentencall) oder einen Autocall handeln. Bei einem Issuercall entscheidet die Emittentin diskretionär, ob ein Produkt zurückbezahlt wird, während bei einem Autocall das Autocall Level für die vorzeitige Rückzahlung allein massgeblich ist. Eine vorzeitige Rückzahlung bei einem Autocall-Produkt tritt ein, wenn der Basiswert mit der schlechtesten Kursentwicklung an einem Beobachtungstag auf oder über dem zugehörigen Autocall Level notiert. In diesem Fall erhalten Anleger den Nennwert des Produkts zurück sowie den letzten anteiligen Coupon für die entsprechende Periode.

Findet keine vorzeitige Rückzahlung statt, ist die Schlussfixierung der Basiswerte für die Rückzahlung massgeblich. Hat während der Laufzeit (Amerikanische Barriere) oder am Ende der Laufzeit (Europäische Barriere) keine Barriereberührung stattgefunden, wird zum Zeitpunkt der Schlussfixierung der Nennwert plus dem letzten, anteiligen Coupon für die entsprechende Periode zurückbezahlt Wenn jedoch mindestens ein Basiswert während der Laufzeit oder bei der Schlussfixierung die Barriere berührt oder unterschritten hat, erhalten Anleger den Basiswert mit der schlechtesten Kursentwicklung (z. B. Aktien) oder eine Barabgeltung. Dies kann zu erheblichen Verlusten führen.

Zusatzmerkmal: Memory Effekt

Aufgrund des bedingten Coupons erfolgt die Couponzahlung nur, wenn der oder die Basiswert/-e am Coupon-Beobachtungstag auf oder über ihrem Coupon Level notieren. BRCs mit bedingtem Coupon können und sind oftmals mit einem Memory Effekt ausgestattet. Memory Effekt bedeutet, dass nicht erfolgte Couponzahlungen an einem späteren Coupon-Zahlungstag nachgeholt werden können. Damit eine verpasste Couponzahlung zu einem späteren Zeitpunkt nachgeholt werden kann, muss die Coupon-Bedingung an einem der später folgenden Coupon-Beobachtungstage erfüllt sein. Der Coupon mit Memory Effekt wird in dem Fall am Coupon-Beobachtungstag berechnet.

Vor- & Nachteile

Vorteile

- Bei leicht bis moderat steigenden Kursen könnte eine vorzeitige Rückzahlung von Nennwert plus Coupon erfolgen

- Der Risikopuffer in Form der Barriere schützt das investierte Kapital nur dann, wen der Kurs des Basiswerts die Barriere während der Laufzeit nicht berührt oder unterschreitet

- Couponzahlung ist an eine Bedingung geknüpft, weshalb der Coupon betraglich höher ausfallen könnte im Vergleich zum garantierten Coupon

Nachteile

- Ohne Memory Effekt können einzelne Couponzahlungen versäumt werden, sofern das Coupon Level am Coupon-Beobachtungstag nicht erreicht wurde

- Die maximale Rendite ist begrenzt auf die Höhe der bedingten Couponzahlung

- Das Verlustrisiko entspricht dem einer direkten Investition in den Basiswert

- Emittentenrisiko (Emittent bzw. Garant kann seine Verpflichtungen aus dem Produkt nicht erfüllen)