Fed Leitzinssenkung kurbelt die Börsen an – steigt der Bedarf an Absicherungsmöglichkeiten bei Marktkorrekturen an?

Die amerikanische Notenbank Federal Reserve (Fed) hat mit einem grossen Zinsschritt die Zinswende eingeleitet. Der Schlüsselsatz wurde um 0,50 Prozentpunkte auf eine Spanne von 4,75 bis 5 Prozent gesenkt, womit die Fed so manchen Marktteilnehmer überraschte. Die Leitindizes von Deutschland und den USA reagierten zunächst positiv und markierten zwischenzeitlich neue Höchststände. Rezessions- oder Inflationsängste könnten jedoch zu einer Korrektur an den Aktienmärkten führen, was wiederum den Absicherungsbedarf aus Investorensicht erhöhen dürfte.

Richtungsweisende US-Geldpolitik

Mit Spannung wurde der Zinsentscheid der amerikanischen Notenbank von den Markteilnehmern erwartet. Zwar wurde bereits im Vorfeld mit einer Zinssenkung gerechnet, die tatsächliche Höhe war jedoch bis zuletzt unklar. Das Gremium unter Notenbankchef Jerome Powell hat sich schlussendlich dazu entschlossen, einen deutlichen Zinsschritt vorzunehmen und damit den grössten Zinssenkungszyklus seit der Coronapandemie einzuleiten.

Auf der Pressekonferenz betonte Jerome Powell deutlich, dass vor allem der US-Arbeitsmarkt und die Entwicklung der US-Wirtschaft sowie das richtige Timing eine Rolle gespielt haben. So würden sich trotz der aktuell noch starken US-Wirtschaft Signale für eine abschwächende Tendenz am Arbeitsmarkt abzeichnen. Projektionen der Fed zur Folge soll die US-Arbeitslosigkeit im Mittel bis Jahresende die 4,4 Prozent-Grenze nicht übersteigen. Aus diesem Grund möchte die Fed rechtzeitig gegensteuern und neben ihrem Mandat der Preisstabilität auch dem der Vollbeschäftigung Rechnung tragen.

Bis zum Jahresende antizipieren die Märkte noch zwei weitere (kleine) Zinssenkungen. Auf welchem Niveau der Leitzins allerdings Ende 2024 bzw. im Laufe des Jahres 2025 stehen wird, ist derzeit allerdings auch unter Experten umstritten. Entscheidend wird sein, wie weit die Fed den Leitzins senken kann, ohne dass sie die Inflation wieder anfeuert. Allgemein gehen die Märkte davon aus, dass es rund um die bevorstehenden US-Wahlen Anfang November 2024 zu erhöhten Turbulenzen kommen wird.

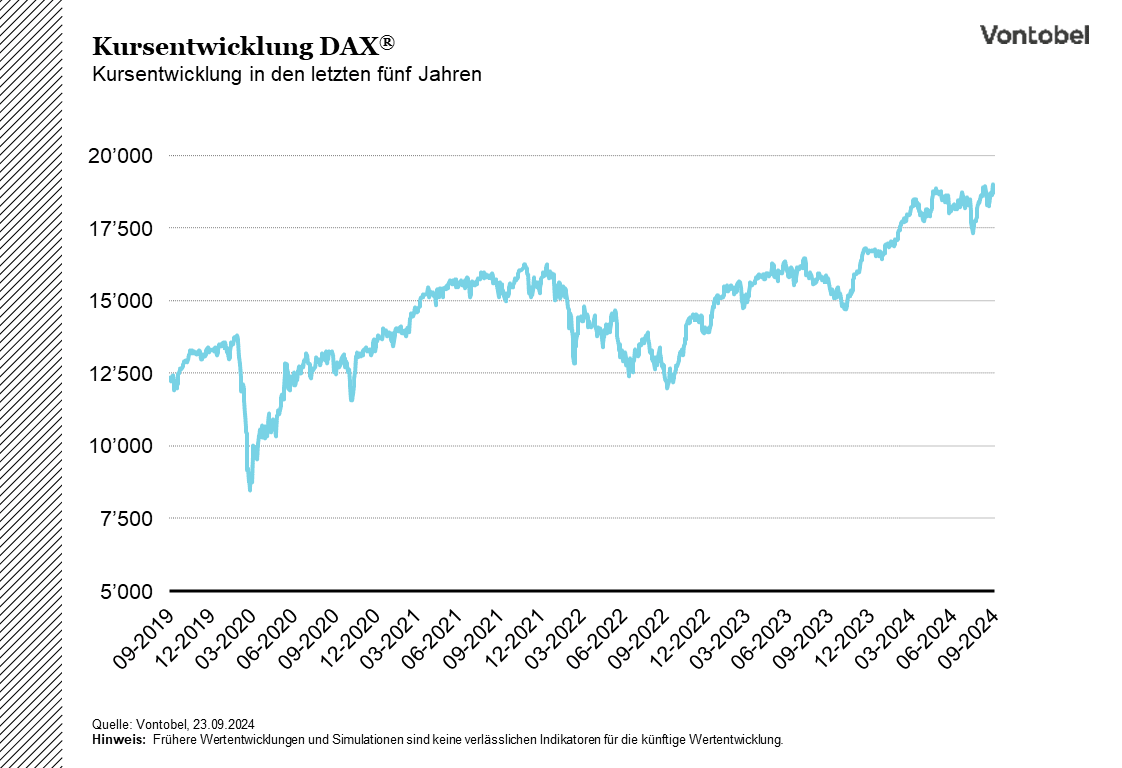

Steigende Märkte nach Zinsentscheid

Nach dem Zinsentscheid legten die Leitindizes weltweit zunächst zu. Der DAX® in Deutschland überschritt erstmals die Marke von 19 000 Punkten während der S&P 500® in den USA die 5 700 Zähler-Marke passierte. Beide Indizes markierten damit neue Allzeithochs. Aber ist die Euphorie an den Märkten wirklich gerechtfertigt oder besteht Grund zur Sorge?

Der Leiter des BlackRock Investment Institute warnt vor zu grosser Euphorie, auch wenn die Märkte zunächst positiv auf die Zinssenkung reagiert haben. Ein Blick auf vergangene Lockerungszyklen der Fed zeige, dass die Aktienmärkte zu Beginn oft gestiegen seien. Da Anleihen aufgrund der sinkenden Leitzinsen an Attraktivität verloren, wanderte vermehrt Kapital in den Aktienmarkt. Wie nachhaltig dieser Effekt aber letzten Endes sein wird, hängt vom weiteren Verlauf der Wirtschaft (Rezessionsgefahr) und der Inflationsentwicklung ab.

Die Experten von Goldman Sachs haben die Entwicklung des S&P 500® nach der ersten Leitzinssenkung im Durchschnitt der letzten fünf Leitzinssenkungszyklen seit 1984 untersucht, in denen die Wirtschaft nicht rasch in eine Rezession geriet. Historisch gesehen stieg der S&P 500® in den ersten drei Monaten durchschnittlich um sechs Prozent, in den ersten sechs Monaten um neun Prozent und in den ersten zwölf Monaten um 17 Prozent. Sollte es allerdings innerhalb von 12 Monaten nach einer Leitzinssenkung zu einer Rezession kommen, wären auch zweistellige Wertverluste durchaus möglich. Ob sich die Vergangenheit wiederholt, bleibt abzuwarten. Die Empirie zeigt, dass vergangene Kurse nur bedingt Rückschlüsse auf die Zukunft zulassen. In diesem Jahr kommt hinzu, dass im weiteren Jahresverlauf die US-Präsidentschaftswahlen anstehen, die zu einer Jahresendrally führen könnten.

Entscheidend für die Positionierung von Anlegern in so einem Marktumfeld ist die Erwartungen, ob die US-Wirtschaft in eine Rezession rutschen wird oder nicht. Je nachdem könnte eine Übergewichtung des Aktienmarktes oder eine defensivere Positionierung sinnvoller sein. Möchten Anleger bisherige Kursgewinne vor einer übermässigen Korrektur schützen, könnten Absicherungsgeschäfte eine Möglichkeit bieten.

Breite Auswahl an Strukturierten Produkten zu Absicherungszwecken

Vontobel bietet eine grosse Palette an Anlage- und Hebelprodukten an, mit denen sich Anleger zumindest bis zu einem gewissen Grad gegen fallende Kurse absichern können. Dabei könnten im Anlagebereich Reverse Convertibles mit tiefem Ausübungspreis oder auch Kapitalschutzprodukte interessant sein. Im Hebelbereich stehen eine breite Auswahl von Put-Warrants und Short Mini-Futures auf verschiedene Basiswerte zur Auswahl, mit denen Anleger ihre Depotpositionen beliebig absichern können. Insgesamt können sich Anleger so ihre Strategie für Ihr Portfolio auch bei fallenden Kursen zurechtlegen.

Absicherungsmöglichkeiten mit Hebelprodukten

Anleger, die die positive Reaktion der Aktienmärkte auf die Zinssenkungen der Fed für übertrieben halten und eine Korrektur der Märkte erwarten, können mit Hebelprodukten sowohl Einzelpositionen als auch ganze Portfolios absichern. Generell eignen sich Put-Warrants oder Short Mini-Futures zur Absicherung von Depotpositionen. Doch welches Hebelprodukt am besten zur Absicherung geeignet ist, hängt von mehreren Einflussfaktoren wie dem Zeithorizont, dem zur Verfügung stehenden Kapital sowie der individuellen Risikoneigung ab. Put-Warrants weisen einen «Versicherungscharakter» auf, da sie auf einen bestimmten Zeitpunkt hin absichern während Short Mini-Futures eine zeitlich potenziell unbefristete Absicherung ermöglichen, sofern es zu keinem Stop-Loss-Ereignis kommt.

Der Einsatz von klassischen Put-Warrants bietet sich daher an, wenn schnell auftretende und starke Kursrückschläge erwartet werden. So sorgt der mit fallenden Kursen meist einhergehende Volatilitätsanstieg für einen Preisanstieg der Put-Warrants.

Portfolioabsicherung mit Put-Warrants

Put-Warrants mit ihrem «Versicherungscharakter» sind unter Anlegern die wohl bekannteste Absicherungsmethode. Grundsätzlich gilt es dabei zwischen einer statischen und einer dynamischen Absicherung zu unterscheiden. Bei der statischen Absicherung wird die Anzahl an Put-Warrants – bestimmt durch die Ratio – zu Beginn der Periode einmalig festgelegt. Bei der dynamischen Variante hingegen muss die Anzahl der Put-Warrants kontinuierlich angepasst werden. Doch unabhängig von der Variante – statisch oder dynamisch – wird ein Put-Warrant mit einer Laufzeit, die dem Absicherungshorizont entspricht und einem Absicherungsniveau entsprechend dem Ausübungspreis (Strike) nahe am aktuellen Kursniveau benötigt.

In Zeiten niedriger Volatilität erscheint die Absicherung mittels Put-Warrants besonders interessant. Denn die Volatilität fliesst bei Warrants in die Kalkulation der Optionsprämie mit ein. Als Optionsprämie werden dabei die Preise von Optionen (Warrants) bezeichnet. Eine hohe Volatilität führt somit zu höheren Optionsprämien, während eine tiefere Volatilität zu tiefen Optionsprämien führt. Mit tiefer Volatilität sinkt gleichzeitig die Wahrscheinlichkeit, dass eine Option «im Geld» verfällt – unter sonst gleichbleibenden Bedingungen. Für eine Absicherung mittels Put-Warrants kann es dementsprechend sinnvoll sein, bei tiefer Volatilität auf diese Produkte zuzugreifen, da sie eine günstige Absicherungsmethode darstellen.

Wie solch eine statische Absicherung im Detail aussehen könnte, lässt sich anhand eines Beispiels erläutern.

Angenommen ein Anleger besitzt ein Portfolio mit vorwiegend Schweizer Aktien im Wert von CHF 100 000. Der Schweizer Aktienindex SMI® liegt ungefähr bei 12 000 Punkten. Angenommen, der Anleger hat eine Risikotoleranz von 10 Prozent und möchte das Portfolio darüber hinaus gegen weitere Verluste durch den Kauf von Put-Warrants absichern. Somit liegt der Strike des Warrants bei 10 800 Punkten.

Um die genaue Anzahl der benötigten Put-Warrants zu berechnen, braucht es die Ratio respektive das Bezugsverhältnis. Diese Kennzahl wird auf der Produktedetailseite angezeigt.

Formel: (Portfoliowert / aktueller Indexstand) x Bezugsverhältnis = Anzahl Put-Warrants

Für unser Beispiel:

(100 000 / 12 000) * 500 = 4 167 Put-Warrants

Um eine Absicherung unter einem Indexstand von 10 800 Punkten zu gewährleisten, müssten demnach 4 167 Put-Warrants gekauft werden. Die Anzahl Put-Warrants multipliziert mit dem Briefkurs des Warrants ergibt dann die Kosten für die Absicherung.

Portfolioabsicherung mit Mini-Futures

Ein Short Mini-Future ermöglicht es Anlegern, gehebelt an fallenden Kursen des Basiswertes zu partizipieren. Effektiv wird die Absicherung, wenn man einen Hebel von grösser als zwei wählt. Dies jedoch immer mit dem Wissen, dass mit grösserem Hebel auch das Risiko eines Verlustes steigt.

Im Gegensatz zum Put-Warrant reagiert der Preis eines (Short) Mini-Futures nicht auf Veränderungen der Volatilität des zugrunde liegenden Basiswertes. Das heisst: Steigt oder sinkt die Volatilität des Basiswertes, hat dies im Gegensatz zum (Put-)Warrant keinen direkten Einfluss auf den Preis. Dies spricht mitunter für eine effizientere und kostengünstigere Absicherung eines Aktiendepots vor allem in volatilen Märkten.

Bezugnehmend auf das Beispiel oben könnte die Absicherung anhand von Short Mini-Futures wie folgt aussehen.

Formel: Portfoliowert / Hebel = Wert der benötigten Mini-Futures

Für unser Beispiel:

(100'000 / 10) = CHF 10 000

Um das betreffende Portfolio durch Short Mini-Futures zu erreichen, bräuchte es einen Kapitaleinsatz von 10 000 Franken bei einem Mini-Future mit einem Hebel von 10. Im Unterschied zu Put-Warrants würde die Absicherung aber sofort greifen, falls der Indexstand unter 12 000 Punkte fällt. Angenommen dieser Short Mini-Future hätte ein Finanzierungslevel von 13 200, ein Stop-Loss bei 13 000 und ein Bezugsverhältnis von 500. Somit würde der Wert des Short Mini-Futures bei 2.40 Franken liegen [(13 200 – 12 000) / 500]. Aus der obigen Formel können wir den benötigten Kapitaleinsatz von 10 000 Franken durch den Wert des Mini-Futures (2.40 Franken) dividieren. Es müssten daher 4 167 Short Mini-Futures gekauft werden, um das Portfolio abzusichern. Fällt der SMI® um 10 Punkt legt der Mini-Future um 0.02 CHF (10 Punkte / 500 Bezugsverhältnis) oder (13.200 – 11.990) / 500 somit auf 2.42 CHF zu.

Absicherungsmöglichkeiten mit Anlageprodukten

Aber nicht nur im Bereich der Hebelprodukte können sich Anleger gegen Kurskorrekturen absichern. Auch in der Welt der Anlageprodukte gibt es Produkte, mit denen sich Anleger zumindest teilweise gegen fallende Kurse absichern können. So könnten Anleger beispielsweise Kapitalschutzprodukte in Betracht ziehen und das darin investierte Kapital (Nominal) bis zur Höhe des Kapitalschutzes vor Kursverlusten per Verfall schützen. Kapitalschutzprodukte bieten hier in der Regel ein Kapitalschutzniveau zwischen 90 und 100 Prozent. Zu beachten ist, dass der Kapitalschutz häufig mit einer reduzierten oder eingeschränkten Partizipation an der Kursentwicklung des Basiswertes bzw. des Basiswertkorbes einhergehen kann.

Hier geht's zu unseren Kapitalschutz-Zertifikaten

Eine andere Möglichkeit wäre es, den Basiswert zu veräussern, wenn mit fallenden Kursen oder einer Korrektur gerechnet wird und somit unrealisierte Kursgewinne mitzunehmen. Das frei gewordene Kapital könnte dann in den Kauf eines Reverse Convertibles mit tiefem Ausübungspreis auf denselben Basiswert investiert werden. Kommt es dann zu einer Kurskorrektur, wird der Basiswert physisch geliefert - allerdings zu einem reduzierten Einstandspreis. Gleichzeitig erhält der Inhaber eines Reverse Convertibles einen Coupon, so dass der Verlust in diesem Szenario oft geringer ausfällt als bei einer Aktienposition. Notiert der Basiswert während der Laufzeit des Reverse Convertibles bei Verfall nicht unter dem Ausübungspreis, erhält der Anleger den Nominalbetrag und den Coupon ausbezahlt und schneidet damit in seitwärts tendierenden und leicht fallenden Märkten besser ab als mit einem Direktinvestment.