Kapitalschutz und Rendite in einem

Ein herausforderndes, wirtschaftliches Umfeld lässt Anleger oftmals vorsichtiger werden. Die bevorstehenden US-Wahlen, Zollbeschränkungen, geopolitische Konflikte und die fiskalpolitischen Massnahmen der Zentralbanken bieten viel Nährboden für Unsicherheit an den Aktienmärkten. Strukturierte Produkte können in diesen Situationen besonders hilfreich sein. Namentlich Kapitalschutzprodukte, die eine Absicherung gegen potenzielle Kursverluste und gleichzeitig eine Partizipation an Kursgewinnen ermöglichen, könnten in so einem Umfeld Anlagemöglichkeiten eröffnen.

Gefragte Produktkategorie in der Schweiz

In turbulenten Phasen an der Börse verspüren verlust-averse Anleger von Zeit zu Zeit das Verlangen, ihr Kapital zu erhalten und vor allfälligen, breiter angelegten Marktkorrekturen zu schützen. Die Welt der Strukturierten Produkte hält auch für diesen Zweck ein geeignetes Instrument bereit: Kapitalschutzprodukte mit Partizipation. Dabei eignen sich Kapitalschutz Produkte vor allem für Anleger, die grössere Kursrückschläge nicht ausschliessen können, aber nur einen kleinen oder gar keinen Verlust bei ihrem investierten Kapital in Kauf nehmen möchten.

In ihrer klassischen Form ermöglichen Kapitalschutzprodukte somit nicht nur einen teilweisen oder sogar vollständigen Erhalt des investierten Kapitals, sondern bieten gleichzeitig auch noch die Möglichkeit, an steigenden Kursen des Basiswertes zu partizipieren. Damit ein Produkt laut dem Schweizerischen Verband für Strukturierte Produkte (SSPA) als kapitalgeschützt klassifiziert werden kann, muss es im Minimum über ein Kapitalschutz-Level von 90 Prozent verfügen. Zerlegt man ein Kapitalschutz-Produkt mit Partizipation in seine Komponenten, besteht es aus einer Kombination von Obligation und Call-Option. Während die Obligation für den Kapitalschutz sorgt, dient die Optionskomponente für die Partizipation. je nach gewählter Höhe des Kapitalschutzniveaus).

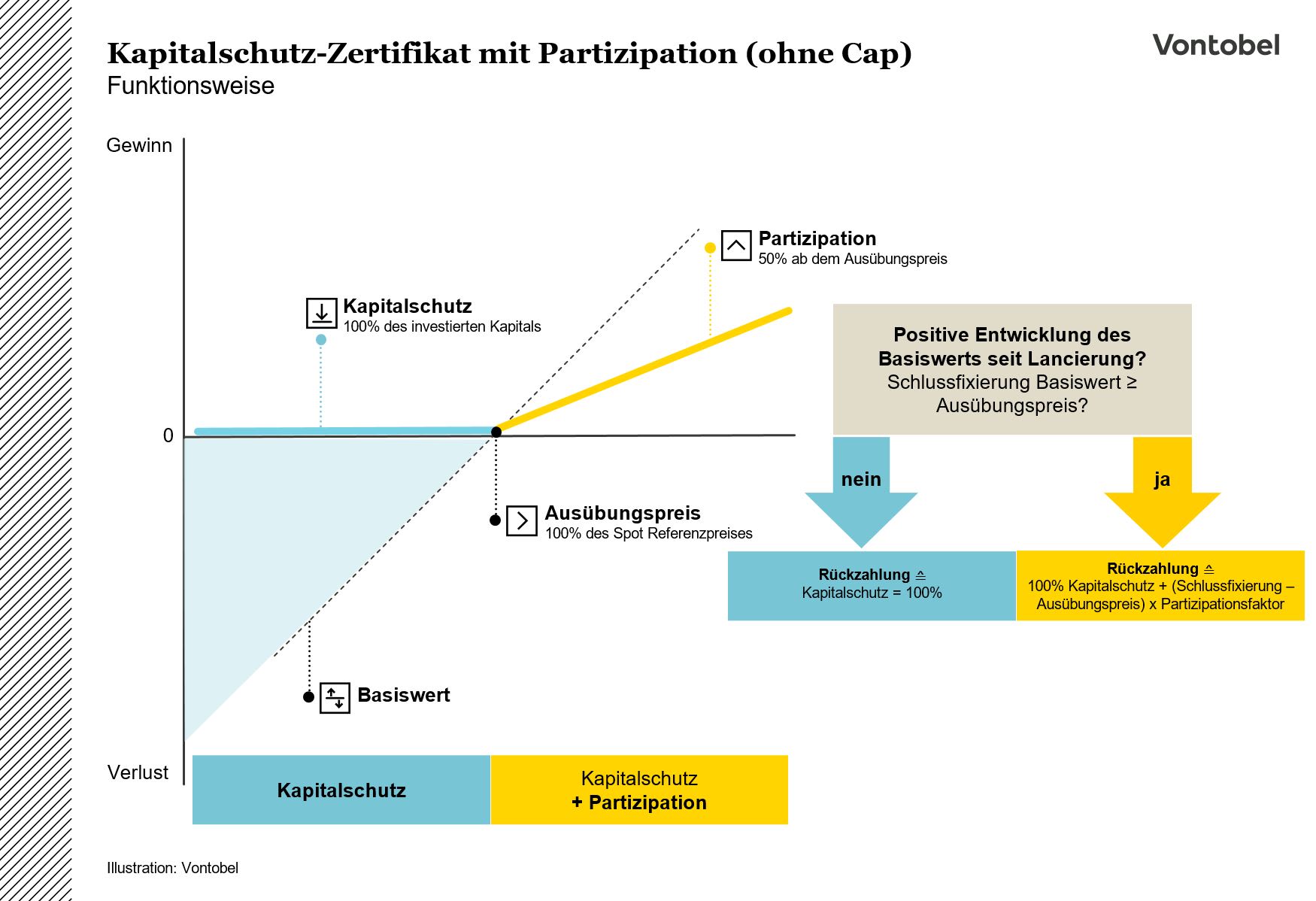

Kapitalschutz-Zertifikat mit Partizipation (ohne Cap)

Ein Kapitalschutzprodukt ermöglicht Anlegern das zu Beginn der Laufzeit investierte Kapital (Nominalwert) ganz oder zumindest teilweise vor allfälligen Kursverlusten des zugrundeliegenden Basiswertes zu schützen. Dabei ist wichtig, dass der Kapitalschutz in der Regel per Verfall gilt und sich zwischen 90 und 100 Prozent befindet. Anleger greifen zu diesem Produkt, wenn sie Verluste nur bis zur Höhe des Kapitalschutzes hinnehmen möchten beziehungsweise können. Während der Laufzeit können Kapitalschutzprodukte zwischenzeitlich allerdings auch darunter notieren. Aus diesem Grund ist es für Anleger in den meisten Fällen sinnvoller, die Produkte bis zum Laufzeitende zu halten.

Betrachten wir ein Beispiel: ein Kapitalschutz-Zertifikat mit Partizipation auf SMI® (Swiss Market Index). Ausgestattet mit einem 100 Prozent Kapitalschutz, einem Ausübungspreis bei 100 Prozent sowie einer 50 prozentigen Partizipation am SMI®. Das Produkt hat eine 5-jährige Laufzeit und verfügt über keinen Cap. Anleger erreichen mit diesem Produkt einen 100-prozentigen Kapitalschutz des investierten Kapitals (Nominalwert) per Verfall. Im Gegenzug für das maximale Kapitalschutzniveau von 100 Prozent, verzichten Anleger allerdings auf eine vollständige Partizipation an der Kursentwicklung des SMI® (Partizipationsrate bei 50 Prozent). Sollte der SMI® während der 5 Jahre beispielsweise 25 Prozent zulegen, würden Anleger nur zur Hälfte die Bewegung mitmachen. Dafür stehen Sie aber auch aufgrund des 100 Prozent Kapitalschutzes nicht im Risiko Kursverluste hinnehmen zu müssen.

Eine höhere Partizipationsrate wäre in diesem Beispiel möglich gewesen, indem das Kapitalschutzniveau reduziert worden wäre (beispielsweise auf nur 90 Prozent). Anleger wären in diesem Fall bereit gewesen, einen Verlust von bis zu 10 Prozent hinzunehmen, um vollständig an einer positiven Kursentwicklung partizipieren zu können. Demzufolge ist die Höhe der Partizipation abhängig vom gewählten Kapitalschutzniveau – und umgekehrt. Aber auch durch das Hinzufügen eines Caps (Begrenzung der Partizipation an steigenden Kursen bis zu einem bestimmten Niveau), hätte die Partizipationsrate noch weiter gesteigert werden können. Anleger müssen sich hier fragen, welche Performance sie sich für den Basiswert während der Laufzeit des Produkts vorstellen können und welchen Verlust sie maximal bereit sind hinzunehmen. In der Regel werden Anleger für die Aufgabe des unlimitierten Upside-Potenzials an anderer Stelle mit einem höheren Kapitalschutz-Niveau bzw. einer höheren Partizipationsrate entlöhnt.

Weitere Informationen zur genauen Funktionsweise finden Sie auf unserer Markets Website im Bereich Know-How.