Der VIX – Das Angstbarometer der Wallstreet

Der CBOE Volatility Index®, kurz VIX®, ist für Markteilnehmer ein bedeutender Indikator, welcher die Nervosität des US-amerikanischen Aktienmarkts widerspiegelt. Daher wird der Index häufig von Investoren und der Finanzpresse herangezogen, um die aktuelle Lage an der Wallstreet einzuschätzen. Der VIX® misst dabei die erwartete Volatilität des S&P 500® Index (SPX) über die nächsten 30 Tage. Trotz der angespannten geopolitischen Lage und den schwierigen volkswirtschaftlichen Rahmenbedingungen steht der Index so tief wie vor dem Beginn der Corona Pandemie Anfang 2020. Ergibt sich dadurch eine Chance für Anleger?

Wie wird der VIX® berechnet?

Unter dem Begriff „Volatilität“ versteht man in der Finanzwelt die Kurschwankungen eines Wertpapiers. Je höher die Volatilität, desto stärker die Schwankungen, je niedriger, desto schwächer. Damit ist die Volatilität für Marktteilnehmer eine wichtige Kennzahl, um das Risiko diverser Finanztitel einschätzen zu können. Grundsätzlich lässt sich die Volatilität auf zwei Arten messen. Einerseits kann man die Volatilität eines Finanzinstruments aus den historischen Zeitreihen berechnen, um zu erfahren, wie stark der Kurs in der Vergangenheit schwankte. Dies ist mithilfe einfacher statistischer Berechnungen möglich, gibt jedoch nur Auskunft über die zurückliegend realisierte Volatilität. Und wie so oft gilt auch hier: Frühere Wertentwicklungen sind keine verlässlichen Indikatoren für die künftige Wertenwicklung.

Eine andere Art die Volatilität eines Finanzinstruments zu bestimmen, basiert auf den darauf gehandelten Optionen. Um den Preis einer Option zu ermitteln, benötigt man eine Reihe von Inputfaktoren, wie den Preis des Basiswerts, dessen erwartete Volatilität, die Restlaufzeit und das Zinsniveau. Wenn man hingegen bereits den Preis der Option gegeben hat bzw. diesen am Markt beobachtet, kann man daraus im Umkehrschluss die von den Marktteilnehmern erwartete Volatilität ableiten und erhält damit eine Art Prognose für die Zukunft. Diesen letzteren Weg wählt auch die Terminbörse Chicago Board Options Exchange (CBOE) um den Stand des VIX® zu berechnen. Ziel des Index ist die vom Markt erwartete Volatilität des S&P 500® Index über die nächsten 30 Tage zu messen. Dafür werden die aktuellen Marktpreise von Call- und Put-Optionen auf den S&P 500® mit einer derartigen Laufzeit herangezogen.

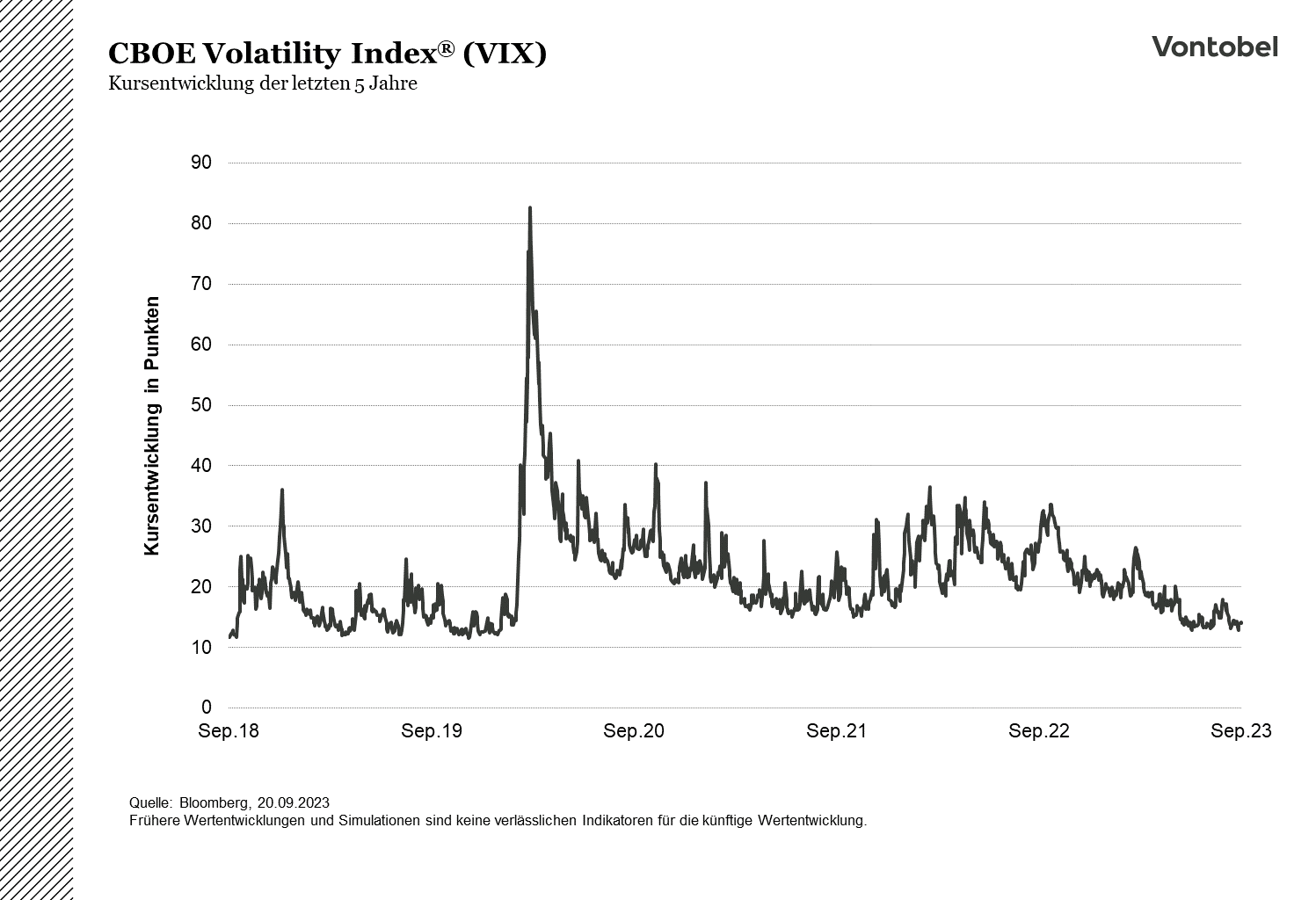

Wo steht der Index aktuell?

Derzeit steht der VIX® bei ca. 14 Punkten (Stand 20.09.2023) und damit auf einem durchaus niedrigen Niveau, was seit Anfang 2020 nicht mehr erreicht wurde. Zum Vergleich, im März 2020 schoss der Index innerhalb kürzester Zeit auf über 85 Punkte, als der S&P 500® angesichts der Corona-Pandemie um ca. 35 Prozent abstürzte. Dies verdeutlicht, dass in der Regel starke Korrekturen im S&P 500® mit einer erhöhten erwarteten Volatilität und damit einem höheren Indexstand einhergehen. In der Finanzkrise 2008 stieg der VIX® sogar auf knapp 90 Punkte was bis dato das Allzeithoch markiert.

Zwar befinden wir uns aktuell sicherlich nicht in einer globalen Finanzkrise wie 2008 und auch die Pandemie liegt mittlerweile hinter uns, angesichts der aktuellen geopolitischen Verwerfungen so wie den volkswirtschaftlichen Herausforderungen stellt sich jedoch die Frage, weshalb der VIX® derzeit auf einem derartigen Niveau notiert. Laut der US-Investmentbank Goldman Sachs könnten wirtschaftliche Risiken und saisonale Faktoren das Angstbarometer wieder nach oben treiben. Auf ökonomischer Seite ist dabei unter anderem die anhaltende Inflation von Bedeutung, die seit längerem auch der US-amerikanischen Zentralbank zu schaffen macht. Des Weiteren beobachtet Goldman Sachs in historischen Daten einen tendenziellen Anstieg der Volatilität zwischen August und Oktober, was auf einen Anstieg der Handelsaktivität nach der Sommerpause zurückzuführen sein könnte. Nichtsdestotrotz müssen diese Faktoren nicht zwangsweise zu einem Anstieg des VIX® führen.

Wie kann man partizipieren?

Vontobel bietet derzeit zwei Arten von Produkten auf CBOE VIX® Futures an. Bei VIX® Futures handelt es sich um Terminkontrakte auf den oben beschriebenen Index. Für kurzfristig orientierte Anleger, die Intraday auf den VIX® Future handeln wollen, können Constant-Leverage-Zertifikate das passende Instrument sein. Denn damit ist es möglich untertägig mit einem konstanten Faktor von den Schwankungen des Futures zu partizipieren. Dabei stehen Anleger ganzzahlige Faktoren von minus 4 bis plus 4 zur Verfügung. Für eine längerfristige Anlage sind Constant-Leverage-Zertifikate aufgrund ihrer Pfadabhängigkeit hingegen ungeeignet. Abseits von Constant-Leverage-Zertifikaten bietet Vontobel auch Mini Futures auf den VIX® Future an, die sich je nach Lage der Stop-Loss Level besser für eine längere Haltedauer eignen könnten.

Hier geht’s zu den Constant-Leverage-Zertifikaten

Hier geht’s zu den Mini Futures